Global Ready To Use Pharmaceutical Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.39 Billion

USD

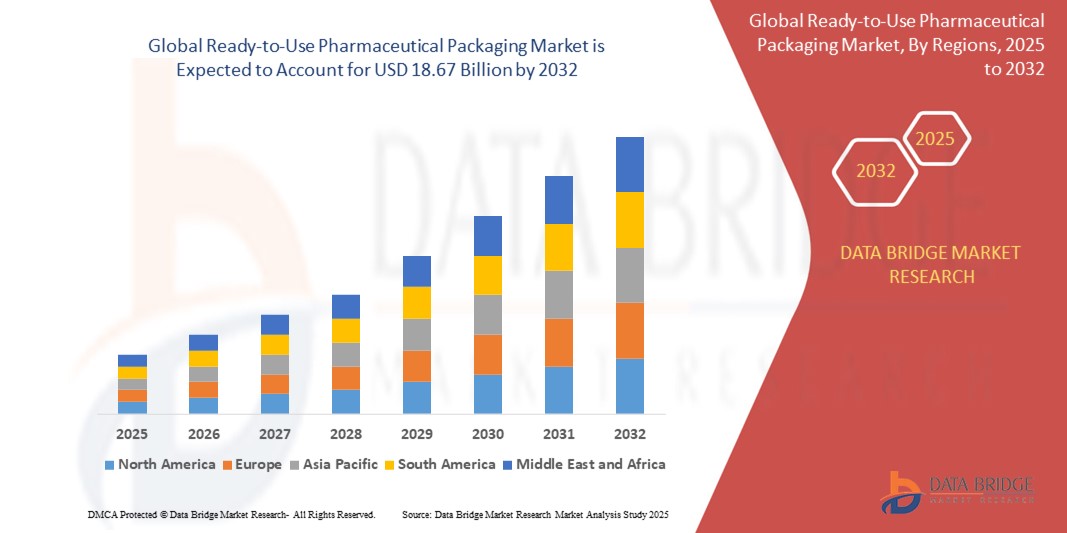

18.67 Billion

2024

2032

USD

10.39 Billion

USD

18.67 Billion

2024

2032

| 2025 –2032 | |

| USD 10.39 Billion | |

| USD 18.67 Billion | |

| % | |

|

Сегментация мирового рынка готовой к использованию фармацевтической упаковки по типу контейнера (стерильные шприцы и стерильные картриджи), конечному использованию (стекло, пластик и резина) — тенденции отрасли и прогноз до 2032 г.

Размер рынка готовой к использованию фармацевтической упаковки

- Объем мирового рынка готовой к использованию фармацевтической упаковки оценивался в 10,39 млрд долларов США в 2024 году и, как ожидается , достигнет 18,67 млрд долларов США к 2032 году при среднегодовом темпе роста 7,6% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим спросом на безопасные, эффективные и незагрязняющие упаковочные решения в фармацевтической промышленности.

- Растущее внедрение передовых технологий упаковки и растущее внимание со стороны регулирующих органов к безопасности продукции еще больше стимулируют расширение рынка.

Анализ рынка готовой к использованию фармацевтической упаковки

- На рынке наблюдается повышенный спрос в связи с растущей потребностью в эффективных, незагрязняющих фармацевтических упаковочных решениях, которые обеспечивают безопасность и целостность лекарственных средств на протяжении всей цепочки поставок.

- Производители уделяют особое внимание разработке инновационных вариантов упаковки, которые обеспечивают удобство, повышенную защиту и соответствие строгим отраслевым стандартам для удовлетворения меняющихся потребностей фармацевтических компаний.

- Северная Америка доминирует на рынке готовой к использованию фармацевтической упаковки с самой большой долей выручки в 2024 году, что обусловлено развитой фармацевтической производственной инфраструктурой и растущим спросом на стерильные упаковочные решения

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста на мировом рынке готовой к использованию фармацевтической упаковки, что обусловлено ростом фармацевтического производства, растущим спросом на биологические препараты и поддерживающими правительственными инициативами по улучшению инфраструктуры здравоохранения.

- Сегмент стерильных шприцев занимает самую большую долю рынка выручки в 2024 году, что обусловлено их широким использованием для инъекционной доставки лекарств и растущим спросом на предварительно заполненные, готовые к использованию варианты, которые минимизируют риски заражения. Стерильные шприцы обеспечивают удобство и повышенную безопасность пациентов, что делает их предпочтительным выбором как для больниц, так и для амбулаторных учреждений

Область применения отчета и сегментация рынка готовой к использованию фармацевтической упаковки

|

Атрибуты |

Ключевые данные о рынке готовой к использованию фармацевтической упаковки |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

• Растущий спрос на экологичную фармацевтическую упаковку • Рост в персонализированной медицине стимулирует индивидуальную упаковку |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка готовой к использованию фармацевтической упаковки

«Интеграция технологий интеллектуальной упаковки»

- На рынке готовой к использованию фармацевтической упаковки наблюдается значительный сдвиг в сторону интеллектуальных упаковочных решений для улучшения вовлеченности пациентов и соблюдения режима лечения.

- Такие технологии, как встроенные датчики, беспроводная связь ближнего действия и подключение к Интернету вещей, становятся все более распространенными в дизайне упаковки.

- Например, умные блистерные упаковки и флаконы могут контролировать прием дозировки и отправлять напоминания пациентам через мобильные приложения.

- Эти интеллектуальные пакеты также позволяют обмениваться данными в режиме реального времени с поставщиками медицинских услуг, что позволяет улучшить управление лечением.

- Растущее использование интеллектуальной упаковки превращает фармацевтические контейнеры в интерактивные инструменты, помогающие улучшить результаты лечения пациентов за счет улучшения мониторинга и коммуникации.

Динамика рынка готовой к использованию фармацевтической упаковки

Водитель

« Растущий спрос на эффективные и безопасные системы доставки лекарств »

- Растущая потребность в эффективных и безопасных системах доставки лекарств обуславливает спрос на готовую к использованию фармацевтическую упаковку.

- Готовая к использованию упаковка снижает риски загрязнения и человеческих ошибок, предлагая стерильные, предварительно собранные решения, что имеет решающее значение для инъекционных препаратов и биологических препаратов.

- Рост распространенности хронических заболеваний и старение населения увеличивают спрос на удобную упаковку, которая улучшает соблюдение пациентами режима лечения и упрощает дозировку.

- Этот формат упаковки поддерживает персонализированную медицину, позволяя эффективно упаковывать индивидуальные дозировки и составы.

- Регулирующие органы продвигают усовершенствованную упаковку для обеспечения безопасности и прослеживаемости, побуждая фармацевтические компании внедрять готовые к использованию решения.

- Например, несколько производителей биологических препаратов перешли на готовые к использованию шприцы, чтобы сохранить стерильность и повысить безопасность пациентов.

Сдержанность/Вызов

«Высокие затраты, связанные с передовыми технологиями упаковки»

- Высокая стоимость современных упаковочных технологий является серьезной проблемой, поскольку сложные материалы, асептическая обработка и строгий контроль качества увеличивают производственные расходы.

- Малые и средние фармацевтические компании часто считают эти затраты непомерно высокими, что ограничивает широкое распространение готовой к использованию упаковки.

- Требуется специализированное оборудование и обученный персонал, что создает препятствия на развивающихся рынках с ограниченными ресурсами.

- Упаковка биологических препаратов и чувствительных препаратов — сложный процесс, требующий точного контроля окружающей среды для поддержания стабильности и избежания проблем с регулированием.

- Проблемы в цепочке поставок возникают из-за громоздких форматов упаковки, увеличения расходов на логистику и хранение, в то время как ограниченная возможность вторичной переработки вызывает экологические проблемы, влияющие на рост рынка.

- Например, производители инвестируют в инновации, чтобы сократить расходы и повысить устойчивость для преодоления этих проблем.

Объем рынка готовой к использованию фармацевтической упаковки

Рынок сегментирован по типу контейнера и конечному использованию.

- По типу контейнера

На основе типа контейнера рынок готовой к использованию фармацевтической упаковки сегментируется на стерильные шприцы и стерильные картриджи. Сегмент стерильных шприцев занимает наибольшую долю рынка по выручке в 2024 году, что обусловлено их широким использованием для инъекционной доставки лекарств и растущим спросом на предварительно заполненные, готовые к использованию варианты, которые минимизируют риски заражения. Стерильные шприцы обеспечивают удобство и повышенную безопасность пациентов, что делает их предпочтительным выбором как для больниц, так и для амбулаторных учреждений.

Ожидается, что сегмент стерильных картриджей будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено растущим внедрением в биологических и специальных лекарственных средствах. Картриджи обеспечивают гибкость в дозировании и совместимы с различными устройствами для доставки лекарств, поддерживая тенденцию к персонализированной медицине.

- По конечному использованию

На основе конечного использования рынок сегментирован на стекло, пластик и резину. Сегмент стекла составил наибольшую долю выручки рынка в 2024 году благодаря его превосходным барьерным свойствам, химической стойкости и нормативному признанию для инъекционных препаратов. Стеклянная тара обеспечивает стабильность лекарств и пользуется предпочтением при производстве ценных биопрепаратов и вакцин.

Ожидается, что сегмент пластика будет демонстрировать самые высокие темпы роста с 2025 по 2032 год в течение прогнозируемого периода, что обусловлено достижениями в области полимерных технологий, предлагающих легкие, устойчивые к разрывам и экономически эффективные упаковочные решения. Пластиковые контейнеры все чаще используются для удобства и безопасности в амбулаторных учреждениях и учреждениях здравоохранения на дому. Сегмент резины сохраняет устойчивый рост, в первую очередь из-за своей роли в пробках и уплотнениях, которые обеспечивают целостность и стерильность контейнеров.

Региональный анализ рынка готовой к использованию фармацевтической упаковки

- Северная Америка доминирует на рынке готовой к использованию фармацевтической упаковки с самой большой долей выручки в 2024 году, что обусловлено развитой фармацевтической производственной инфраструктурой и растущим спросом на стерильные упаковочные решения

- Регион выигрывает от строгих нормативных стандартов, хорошо зарекомендовавших себя фармацевтических компаний и растущих инвестиций в биологические препараты и инъекционные препараты, что стимулирует внедрение готовых к использованию систем упаковки.

Обзор рынка готовой к использованию фармацевтической упаковки в США

Рынок США занимает самую большую долю выручки в Северной Америке, чему способствует быстрое расширение биофармацевтического производства и растущее предпочтение предварительно стерилизованных, готовых к использованию контейнеров. Фармацевтические компании сосредоточены на снижении рисков загрязнения и повышении эффективности производства с помощью шприцев и картриджей RTU. Растущий акцент на персонализированной медицине и растущая распространенность хронических заболеваний еще больше стимулируют спрос. Кроме того, нормативное стимулирование высококачественной стерильной упаковки усиливает рост рынка.

Обзор европейского рынка готовой к использованию фармацевтической упаковки

Ожидается, что европейский рынок будет свидетелем самых быстрых темпов роста с 2025 по 2032 год, поддерживаемых строгими правилами безопасности лекарственных средств и сильным присутствием крупных фармацевтических производителей. Растущий спрос на биопрепараты и инъекционные препараты, а также повышенное внимание к снижению загрязнения во время доставки лекарств способствуют принятию упаковки RTU. В регионе наблюдается рост использования стеклянной и пластиковой тары для различных фармацевтических целей, а вопросы устойчивости поощряют инновации.

Обзор рынка готовой к использованию фармацевтической упаковки в Великобритании

Ожидается, что рынок Великобритании будет демонстрировать самые высокие темпы роста с 2025 по 2032 год из-за увеличения инвестиций в фармацевтические НИОКР и производственные мощности. Рост хронических заболеваний и старение населения подпитывают спрос на удобные и безопасные системы доставки лекарств. Регулирующие органы настаивают на улучшении стандартов упаковки, поощряя использование готовых к использованию шприцев и картриджей, особенно в биологических и специальных препаратах.

Обзор рынка готовой к использованию фармацевтической упаковки в Германии

Ожидается, что Германия будет свидетелем самых быстрых темпов роста с 2025 по 2032 год, что обусловлено ее передовым фармацевтическим сектором и фокусом на точной медицине. Повышение осведомленности о безопасности лекарств, наряду с принятием экологически чистых упаковочных материалов, поддерживает рост. Интеграция автоматизации в фармацевтическую упаковку еще больше повышает эффективность производства и снижает риски загрязнения, увеличивая спрос на решения RTU.

Обзор рынка готовой к использованию фармацевтической упаковки в Азиатско-Тихоокеанском регионе

Ожидается, что рынок Азиатско-Тихоокеанского региона будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено ростом фармацевтического производства и увеличением инвестиций в здравоохранение в таких странах, как Китай, Индия и Япония. Спрос на инъекционные препараты и биопрепараты растет, что стимулирует использование готовых к использованию стерильных шприцев и картриджей. Правительственные инициативы, способствующие развитию инфраструктуры здравоохранения и цифровизации, также поддерживают рост рынка.

Обзор рынка готовой к использованию фармацевтической упаковки в Японии

Рост рынка Японии обусловлен старением населения и спросом на безопасные, удобные для пользователя системы доставки лекарств. Технологические достижения страны в фармацевтическом производстве и сильная нормативная среда поддерживают принятие упаковки RTU. Интеграция с автоматизированными системами наполнения и инспекции дополнительно повышает эффективность и безопасность продукции.

Обзор рынка готовой к использованию фармацевтической упаковки в Китае

Китай занимает самую большую долю выручки в Азиатско-Тихоокеанском регионе, чему способствуют быстрая урбанизация, рост фармацевтического производства и расширение биофармацевтических секторов. Рост численности населения среднего класса и государственная поддержка модернизации здравоохранения ускоряют спрос на готовые к использованию упаковочные решения. Отечественные производители также способствуют росту рынка, предлагая экономически эффективные готовые к употреблению продукты.

Доля рынка готовой к использованию фармацевтической упаковки

В отрасли производства готовой к использованию фармацевтической упаковки лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Schott AG (Германия)

- Gerresheimer AG (Германия)

- West Pharmaceutical Services (США)

- Группа Stevanato (Италия)

- SGD Pharma (Франция)

- Корпорация Nipro (Япония)

- AptarGroup (США)

- Берри Глобал (США)

- Датвайлер (Швейцария)

Последние разработки на мировом рынке готовой к использованию фармацевтической упаковки

- В апреле 2025 года компания Syntegon выпустила MLD Advanced — высокоскоростную машину для наполнения готовых к использованию вложенных шприцев, разработанную для удовлетворения потребностей производителей фармацевтической продукции в точности и эффективности. Машина обрабатывает до 400 шприцев в минуту с полным контролем в процессе, чтобы гарантировать точное наполнение и минимизировать отходы. Ее особенности включают автоматические асептические системы переноса и бережное обращение со шприцами для поддержания целостности продукта, повышения производительности и сокращения простоев. Ожидается, что это нововведение повысит эффективность производства и поддержит растущее использование готовой к использованию упаковки в фармацевтической промышленности.

- В сентябре 2024 года Stevanato Group, Gerresheimer и SCHOTT Pharma сформировали «Альянс для RTU» — стратегическое партнерство для продвижения готовых к использованию флаконов и картриджей в фармацевтическом производстве. Целью альянса является обмен опытом и демонстрация преимуществ упаковки RTU, включая снижение операционных рисков, повышение эффективности, снижение затрат и улучшение качества продукции, что способствует более широкому внедрению передовых решений для стерильной упаковки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.