Global Reagent Localization And Supply Chain Resilience Market

Размер рынка в млрд долларов США

CAGR :

%

USD

529.25 Million

USD

1,197.01 Million

2025

2033

USD

529.25 Million

USD

1,197.01 Million

2025

2033

| 2026 –2033 | |

| USD 529.25 Million | |

| USD 1,197.01 Million | |

| % | |

|

Сегментация рынка глобальной локализации реагентов и цепочек поставок по типу реагентов (критические диагностические реагенты, исследовательские реагенты, реагенты для биообработки, реагенты для молекулярной биологии и специальные / пользовательские реагенты), стратегия локализации (домашнее производство, прибрежное производство, модели с двойным источником, стратегическое накопление и производство на основе государственно-частного партнерства), конечный пользователь (фармацевтические и биотехнологические компании, диагностические лаборатории, академические и исследовательские институты, контрактные исследовательские организации (CRO) и учреждения здравоохранения) - Отраслевые тенденции и прогноз до 2033 года

Локализация реагентов и размер рынка устойчивости цепей поставок

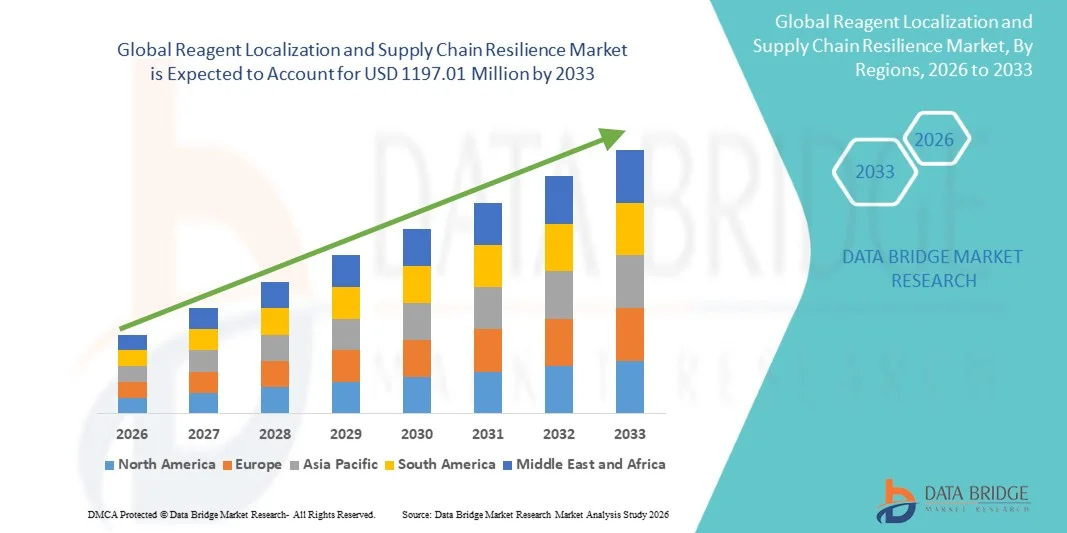

- Мировой объем рынка Reagent Localization & Supply Chain Resilience был оценен на уровне:529,25 млн долларов США в 2025 годуОжидается, что он достигнет1197,01 млн долларов США к 2033 году, вCAGR 10,74%в течение прогнозируемого периода

- Рост рынка Reagent Localization & Supply Chain Resilience в значительной степени обусловлен растущим акцентом на безопасные, надежные и эффективные цепочки поставок критических реагентов в фармацевтическом, биотехнологическом и исследовательском секторах.

- Кроме того, растущий спрос со стороны диагностических лабораторий, учреждений здравоохранения и академических исследовательских центров на устойчивые и локализованные стратегии поставок реагентов стимулирует принятие таких решений, как отечественное производство, модели с двойным источником, стратегическое накопление запасов и производство на основе государственно-частного партнерства. Эти факторы ускоряют реализацию стратегий локализации реагентов и устойчивости цепочек поставок, тем самым значительно повышая рост отрасли.

Локализация реагентов и анализ рынка устойчивости цепей поставок

- Решения по локализации реагентов и устойчивости цепочек поставок становятся важными компонентами глобальной экосистемы биологических наук и диагностики, поскольку они обеспечивают бесперебойную доступность основных реагентов для фармацевтического производства, клинических исследований и диагностического тестирования как в государственных, так и в частных медицинских учреждениях.

- Растущее внимание к снижению зависимости от глобальных поставщиков, минимизации перебоев в поставках и повышению готовности к будущим чрезвычайным ситуациям в области здравоохранения является ключевым фактором рыночного спроса. Правительственные инициативы, активизация деятельности в области биофармацевтических исследований и разработок, а также рост инвестиций в отечественную производственную инфраструктуру еще больше ускоряют внедрение новых технологий.

- Северная Америка доминировала на рынке локализации реагентов и устойчивости цепочек поставок с самой большой долей доходов примерно 36,4% в 2025 году, чему способствовала сильная биофармацевтическая производственная база, развитая инфраструктура здравоохранения и активная государственная политика, способствующая внутреннему производству реагентов. На США приходится большая часть регионального спроса, обусловленного инициативами по решоризации, стратегическими программами накопления запасов и устойчивыми инвестициями ведущих компаний в области наук о жизни.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке локализации реагентов и устойчивости цепочек поставок в течение прогнозируемого периода, регистрируя CAGR примерно в 9,2%, что обусловлено быстрым расширением производства фармацевтических препаратов и биотехнологий, увеличением расходов на здравоохранение и сильной государственной поддержкой локализованного производства реагентов в таких странах, как Китай, Индия и Южная Корея.

- На долю отечественного производственного сегмента приходится наибольшая доля выручки на рынке в размере около 41,2% в 2025 году, что обусловлено правительственными инициативами, направленными на укрепление национальных цепочек поставок здравоохранения и наук о жизни.

Сфера охвата и локализация реагентов и сегментация рынка устойчивости цепей поставок

| Атрибуты | Локализация реагентов и устойчивость цепочки поставок Ключевые идеи рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Локализация реагентов и тенденции рынка устойчивости цепочек поставок

"Переход к локализованному производству реагентов и региональным сетям поставок"

- Основной тенденцией на глобальном рынке локализации реагентов и устойчивости цепочек поставок является растущий сдвиг в сторону локализованного производства реагентов и региональных диверсифицированных цепочек поставок для снижения зависимости от поставщиков из одного источника или за рубежом. Эта тенденция получила сильный импульс после глобальных сбоев во время пандемий, геополитической напряженности и логистических узких мест, которые выявили уязвимости в централизованных моделях поставок реагентов.

- Например, несколько производителей диагностических реагентов в Северной Америке, Европе и Азиатско-Тихоокеанском регионе расширили региональные производственные мощности для обеспечения бесперебойного снабжения больниц, диагностических лабораторий и научно-исследовательских институтов. Компании, такие как Thermo Fisher Scientific и Merck, инвестировали в местные производственные центры, чтобы сократить время выполнения заказов и снизить риски трансграничной торговли.

- Еще одной заметной тенденцией является растущее внедрение решений для прогнозирования запасов и спроса в цепочках поставок реагентов. Производители и дистрибьюторы все больше сосредотачиваются на отслеживании запасов в режиме реального времени, стратегиях с несколькими источниками и оптимизации запасов для обеспечения постоянной доступности реагентов во время скачков спроса.

- Эта тенденция также поддерживается правительственными инициативами, поощряющими отечественное производство критически важных медицинских и лабораторных реагентов для укрепления национальной готовности к здравоохранению. Многие страны поощряют государственно-частное партнерство и предлагают стимулы для местного производства реагентов для повышения устойчивости цепочки поставок.

- В целом, растущий акцент на непрерывность поставок, более быстрые сроки доставки и снижение воздействия глобальных сбоев меняет то, как производители реагентов проектируют и управляют своими цепочками поставок, что делает локализацию стратегическим приоритетом во всем мире.

Рыночная динамика устойчивости цепей поставок и локализации реагентов

водитель

"Рост спроса на бесперебойное снабжение диагностическими и исследовательскими реагентами"

- Растущая зависимость от диагностического тестирования, фармацевтических исследований, разработки биотехнологий и клинических испытаний является ключевым фактором для рынка устойчивости к реагентам и цепочкам поставок. Лаборатории и поставщики медицинских услуг требуют непрерывного доступа к высококачественным реагентам для поддержания непрерывности работы и стандартов ухода за пациентами.

- Например, во время недавних глобальных чрезвычайных ситуаций в области здравоохранения внезапные всплески спроса на диагностические реагенты подчеркнули критическую потребность в устойчивых и гибких цепочках поставок. В результате системы здравоохранения и лабораторные сети отдают приоритет поставщикам с локализованным производством и надежными возможностями распределения.

- Расширение молекулярной диагностики, персонализированной медицины и исследований в области наук о жизни еще больше усилило потребление реагентов в больницах, академических учреждениях и коммерческих лабораториях. Этот растущий спрос стимулирует инвестиции в региональную производственную, складскую и распределительную инфраструктуру.

- Кроме того, регулирующие органы и органы здравоохранения подчеркивают надежность поставок основных реагентов, поощряя производителей к принятию стратегий избыточности, диверсификации источников и укреплению местных экосистем поставок.

- Ожидается, что растущий акцент на готовность к медицинскому обслуживанию, возможности быстрого реагирования и непрерывность диагностических услуг будет продолжать стимулировать рост рынка в течение прогнозируемого периода.

Сдержанность/вызов

"Высокие эксплуатационные расходы и сложное нормативное соблюдение"

- Одной из основных проблем на рынке реагентной локализации и устойчивости цепочек поставок являются высокие операционные и капитальные инвестиции, необходимые для создания локализованных производственных мощностей и региональных распределительных сетей. Создание соответствующих производственных подразделений связано со значительными затратами, связанными с инфраструктурой, контролем качества, квалифицированной рабочей силой и одобрением регулирующих органов.

- Например, производители реагентов должны соблюдать строгие нормативные стандарты, такие как надлежащая производственная практика (GMP), сертификаты качества и правила здравоохранения для конкретных стран, которые могут задержать установку объекта и увеличить операционную сложность.

- Кроме того, поддержание нескольких региональных центров производства и инвентаризации может увеличить накладные расходы, особенно для мелких и средних производителей, ограничивая их способность конкурировать с крупными многонациональными игроками.

- Фрагментация цепочки поставок может также привести к проблемам в поддержании согласованного качества реагентов и стандартизации партий в разных регионах, требуя надежных систем обеспечения качества и согласованных производственных протоколов.

- Для преодоления этих проблем потребуются стратегические инвестиции, согласование нормативных требований и партнерские отношения между производителями, правительствами и учреждениями здравоохранения, чтобы сбалансировать эффективность затрат с устойчивостью предложения и долгосрочной устойчивостью рынка.

Локализация реагентов и структура рынка устойчивости цепочек поставок

Рынок сегментирован на основе типа реагента, стратегии локализации и конечного пользователя.

• Тип реагента

На основе типа реагентов рынок Reagent Localization & Supply Chain Resilience сегментирован на критические диагностические реагенты, исследовательские реагенты, реагенты биообработки, реагенты молекулярной биологии и специализированные/обычные реагенты. Сегмент критических диагностических реагентов доминировал на крупнейшем рынке с долей выручки около 38,6% в 2025 году, что обусловлено их незаменимой ролью в клинической диагностике, эпиднадзоре за заболеваниями и рутинных рабочих процессах тестирования. Эти реагенты необходимы для диагностических наборов in vitro, используемых в больницах и диагностических лабораториях, что делает бесперебойное снабжение главным приоритетом для правительств и систем здравоохранения. Пандемия COVID-19 выявила уязвимости в глобальных цепочках поставок, ускорив инвестиции в отечественное производство диагностических реагентов. Регулирующие мандаты, национальные программы накопления запасов и инициативы по государственному финансированию еще больше поддержали спрос на локализованное производство. Высокие объемы испытаний, регулярное потребление и строгие требования к качеству усилили доминирование этого сегмента. Кроме того, растущая распространенность инфекционных заболеваний и хронических заболеваний поддерживает долгосрочный спрос. Ожидается, что сегмент сохранит лидерство благодаря постоянным инновациям в области диагностики и обязательному соблюдению требований к качеству во всех регионах.

Ожидается, что в сегменте специализированных и пользовательских реагентов будет наблюдаться самый быстрый CAGR в 12,9% с 2026 по 2033 год, чему способствует растущий спрос на специализированные решения в области передовых исследований, точной медицины и нишевых диагностических приложений. Специальные реагенты все чаще используются в геномике, протеомике и клеточных анализах, где настройка и согласованность производительности имеют решающее значение. Рост развития персонализированной медицины и сложных биологических препаратов ускорил внедрение специфических реагентов. Стратегии локализации благоприятствуют поставщикам реагентов на заказ, чтобы сократить время свинца и зависимость от импорта. Академическое и биотехнологическое сотрудничество способствует инновациям в этом сегменте. Увеличение расходов на НИОКР и расширение децентрализованных лабораторий во всем мире поддерживают быстрый рост. По мере того, как научные рабочие процессы становятся все более специализированными, спрос на индивидуальные решения для реагентов продолжает сильно расти.

• Стратегия локализации

На основе стратегии локализации рынок Reagent Localization & Supply Chain Resilience сегментируется на отечественное производство, околошорное производство, модели с двумя источниками, стратегическое накопление и производство на основе государственно-частного партнерства. На долю отечественного производственного сегмента приходится наибольшая доля доходов на рынке в размере около 41,2% в 2025 году, что обусловлено правительственными инициативами, направленными на укрепление национальных цепочек поставок здравоохранения и наук о жизни. Страны Северной Америки, Европы и Азиатско-Тихоокеанского региона инвестировали значительные средства в местную инфраструктуру производства реагентов, чтобы уменьшить зависимость от импорта. Отечественное производство повышает безопасность поставок, обеспечивает соблюдение нормативных требований и сокращает сроки поставки. Финансовые стимулы, налоговые льготы и программы финансирования поощряли производителей создавать или расширять местные объекты. Отечественное производство также поддерживает контроль качества и более быстрое реагирование на чрезвычайные ситуации в области общественного здравоохранения. Сегмент извлек выгоду из уроков, извлеченных в ходе пандемического дефицита. В результате отечественное производство стало краеугольным камнем стратегий устойчивости цепочки поставок.

Сегмент моделей с двумя источниками, по прогнозам, будет регистрировать самый быстрый CAGR около 13,5% с 2026 по 2033 год, что обусловлено увеличением стратегий снижения риска среди фармацевтических и диагностических компаний. Двойной поиск позволяет организациям закупать реагенты у местных и международных поставщиков, уменьшая зависимость от одного источника. Такой подход повышает гибкость и преемственность во время геополитических сбоев, задержек в логистике или нехватки сырья. Компании все чаще используют двойные источники, чтобы сбалансировать эффективность затрат с надежностью поставок. Регулирующие органы также поощряют диверсифицированные источники для обеспечения бесперебойной доступности основных реагентов. Достижения в области мониторинга цифровых цепочек поставок в дальнейшем поддерживают внедрение. По мере сохранения неопределенности в мировой торговле быстро ускоряется внедрение моделей двойного финансирования.

• Конечный пользователь

На базе конечного пользователя рынок Reagent Localization & Supply Chain Resilience сегментируется на фармацевтические и биотехнологические компании, диагностические лаборатории, академические и исследовательские институты, контрактные исследовательские организации (CRO) и учреждения здравоохранения. Сегмент фармацевтических и биотехнологических компаний доминировал на рынке с долей выручки около 36,8% в 2025 году из-за высокого потребления реагентов в процессах открытия, разработки и производства лекарств. Эти компании в значительной степени полагаются на последовательные поставки реагентов для клинических испытаний, производства биологических препаратов и тестирования качества. Перебои в поставках могут значительно задержать сроки разработки продукта, что делает устойчивость стратегическим приоритетом. Крупные фармацевтические компании все чаще инвестируют в локализованные источники реагентов и долгосрочные соглашения с поставщиками. Рост производства биопрепаратов и биоаналогов еще больше увеличил спрос на реагенты. Сильные финансовые возможности позволяют фармацевтическим компаниям внедрять передовые стратегии цепочки поставок. Доминирование этого сегмента подкрепляется постоянным расширением НИОКР и необходимостью соблюдения нормативных требований.

Ожидается, что в сегменте диагностических лабораторий будет наблюдаться самый быстрый CAGR, составляющий около 14,1% с 2026 по 2033 год, что обусловлено быстрым расширением услуг диагностического тестирования во всем мире. Рост профилактического здравоохранения, раннего выявления заболеваний и децентрализованных моделей тестирования увеличил потребление реагентов. Диагностические лаборатории отдают приоритет локализованному поиску, чтобы обеспечить бесперебойные операции и быстрое время обработки. Поддерживаемые правительством программы скрининга и растущие частные лабораторные сети еще больше повышают спрос. Автоматизация и высокопроизводительные испытательные платформы также требуют стабильной доступности реагентов. Развивающиеся рынки демонстрируют сильное развитие диагностической инфраструктуры, ускоряя рост. Поскольку объемы диагностических тестов продолжают расти, ожидается, что этот сегмент будет расширяться быстрыми темпами.

Локализация реагентов и региональный анализ устойчивости цепи поставок

- Северная Америка доминировала на рынке локализации реагентов и устойчивости цепочек поставок с самой большой долей доходов.приблизительно 36,4% в 2025 годуПри поддержке сильной биофармацевтической производственной базы, развитой инфраструктуры здравоохранения и активной государственной политики, поощряющей отечественное производство реагентов.

- Регион стал свидетелем повышенного внимания к безопасности цепочек поставок после сбоев во время глобальных кризисов в области здравоохранения. Стратегические инициативы по накоплению запасов, резервированию критически важного сырья и инвестиции в местные предприятия по производству реагентов укрепили региональную устойчивость.

- Высокие расходы на НИОКР, надежная нормативная база и сильное присутствие ведущих компаний в области наук о жизни продолжают укреплять лидерство Северной Америки в области локализации реагентов.

Локализация реагентов США и понимание рынка устойчивости цепочки поставок

Рынок реагентной локализации и устойчивости цепочек поставок США занял самую большую долю выручкив 2025 году В Северной Америке, движимые агрессивными инициативами по восстановлению и устойчивыми инвестициями в отечественное производство. Федеральные программы финансирования, государственно-частное партнерство и стимулы для местного производства реагентов ускорили устойчивость цепочки поставок. Крупные биофармацевтические и диагностические компании расширяют местные источники реагентов для снижения зависимости от импорта. Стратегические национальные программы накопления запасов и растущий спрос на клиническую диагностику, исследовательские лаборатории и производство вакцин способствуют дальнейшему росту рынка.

Локализация реагентов Европы и понимание устойчивости рынка цепочек поставок

Ожидается, что рынок реагентной локализации и устойчивости цепочек поставок в Европе будет расширяться на стабильном CAGR в течение прогнозируемого периода, что обусловлено нормативным акцентом на безопасность поставок, обеспечение качества и региональную независимость производства. Европейские правительства все чаще поддерживают местное производство критических реагентов, используемых в диагностике, исследованиях и фармацевтическом производстве. Регион выигрывает от сильных академических исследовательских институтов, расширения центров биотехнологий и скоординированных инициатив на уровне ЕС, направленных на снижение зависимости от нерегиональных поставщиков.

U.K. Reagent Localization & Supply Chain Resilience Market Insight

Ожидается, что рынок локализации реагентов и устойчивости цепочек поставок в Великобритании будет расти при заметном CAGR, поддерживаемом растущими инвестициями в науку о жизни, диагностику и биомедицинские исследования. Поддерживаемые правительством программы, способствующие непрерывности отечественного производства и цепочки поставок, усилили усилия по локализации реагентов. Растущий спрос со стороны лабораторий, научно-исследовательских учреждений и фармацевтических компаний продолжает стимулировать внедрение локализованных источников реагентов.

Германия Reagent Localization & Supply Chain Resilience Market

Ожидается, что рынок реагентной локализации и устойчивости цепочек поставок в Германии будет расширяться на значительном CAGR, чему способствует сильная фармацевтическая производственная база страны и акцент на промышленную самостоятельность. Передовые производственные возможности Германии, ориентированные на стандарты качества и инновационную экосистему, способствуют увеличению локализации реагентов. Присутствие крупных химических и биологических компаний еще больше повышает стабильность цепочки поставок в области диагностики и биообработки.

Азиатско-Тихоокеанский регион локализации реагентов и цепочка поставок устойчивости рынка

Ожидается, что Азиатско-Тихоокеанский рынок реагентной локализации и устойчивости цепочек поставок будетСамый быстрорастущий регионЗарегистрировать CAGRприблизительно 9,2% в течение прогнозируемого периодаЭто обусловлено быстрым расширением фармацевтического и биотехнологического производства. Рост расходов на здравоохранение, растущий спрос на диагностику и сильная государственная поддержка отечественного производства реагентов ускоряют рост рынка. Страны региона вкладывают значительные средства в местные производственные мощности, чтобы уменьшить зависимость от импорта и улучшить непрерывность поставок.

Китайский реагент локализации и цепочка поставок устойчивости рынка

На рынок реагентной локализации и устойчивости цепочек поставок в Китае в 2025 году пришлась наибольшая доля доходов рынка в Азиатско-Тихоокеанском регионе, чему способствовали крупномасштабные производственные мощности фармацевтических компаний, мощная государственная поддержка и растущий акцент на самообеспечение критически важными медицинскими материалами. Национальная политика, способствующая локализованному производству реагентов для диагностики, вакцин и биофармацевтических препаратов, значительно повысила устойчивость цепочки поставок. Расширение внутреннего потребления и ориентированное на экспорт производство еще больше способствуют лидерству на рынке.

Японский реагент локализации и цепочка поставок устойчивости рынка

Японский рынок реагентной локализации и устойчивости цепочек поставок набирает устойчивый импульс благодаря передовым возможностям НИОКР, высоким стандартам качества и акценту на надежность поставок. Японские компании все больше инвестируют в локализованное производство реагентов для поддержки диагностики, клинических исследований и фармацевтического производства. Правительственные инициативы, направленные на снижение рисков в цепочке поставок и технологические инновации, продолжают поддерживать рост рынка.

Индия Реагент Локализация и цепочка поставок Устойчивость рынка

Индия становится быстрорастущим рынком, что обусловлено быстрым расширением фармацевтического производства, растущим спросом на диагностику и поддерживающими правительственными инициативами, такими как «Сделай в Индии». Увеличение инвестиций в инфраструктуру производства реагентов и растущий экспортный потенциал укрепляют устойчивость цепочки поставок. Расширение доступа к здравоохранению и экономически эффективные производственные возможности позиционируют Индию как ключевой будущий вклад в региональный рост.

Локализация реагентов и доля рынка устойчивости цепочек поставок

Отрасль Reagent Localization & Supply Chain Resilience в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Danaher Corporation (США)

- Agilent Technologies (США)

- Bio-Rad Laboratories (США)

- Диагностика Рош (Швейцария)

- Эбботт (США)

- Siemens Healthineers (Германия)

- PerkinElmer (США)

- Becton, Dickinson and Company (США)

- QIAGEN (Германия)

- Lonza Group (Швейцария)

- Sartorius AG (Германия)

- Fujifilm Irvine Scientific (США)

- Takara Bio (Япония)

- Promega Corporation (США)

- Avantor (США)

- WuXi Biologics (Китай)

- GenScript Biotech (Китай)

- LGC Group (Великобритания)

Последние события на рынке глобальной локализации реагентов и устойчивости цепочек поставок

- В августе 2025 года китайские фармацевтические фирмы, в том числе Shanghai Titan Scientific и Nanjing Vazyme Biotech, объявили об увеличении закупок реагентов у местных поставщиков, чтобы снизить затраты и сроки доставки, поскольку рост импортных тарифов и рисков цепочки поставок стимулировал переход от западных производителей реагентов, таких как Thermo Fisher и Merck. Этот шаг отражает общеотраслевую тенденцию к локализованному поиску и устойчивости цепочки поставок в закупках реагентов для исследований и диагностики.

- В августе 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) объявило о запуске инициативы FDA PreCheck по рационализации процесса нормативного обзора для новых отечественных фармацевтических производств, включая реагенты и связанные с ними критические входы в цепочку поставок, для укрепления устойчивости американской экосистемы производства лекарств и реагентов. Эта программа направлена на улучшение координации на ранней стадии с производителями и поддержку устойчивых отечественных производственных мощностей.

- В апреле 2025 года инициатива «Стратегический активный фармацевтический резерв ингредиентов» (SAPIR) была официально усилена в соответствии с распоряжением правительства США, предписывающим федеральным агентствам создавать национальные резервы API, включая материалы-прекурсоры и ключевые реагенты, критически важные для фармацевтических и диагностических цепочек поставок. Расширенный резерв направлен на снижение зависимости от иностранных источников и повышение долгосрочной устойчивости поставок.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.