Global Recombinant Hormone Biosimilars Market

Размер рынка в млрд долларов США

CAGR :

%

USD

217.80 Million

USD

460.12 Million

2025

2033

USD

217.80 Million

USD

460.12 Million

2025

2033

| 2026 –2033 | |

| USD 217.80 Million | |

| USD 460.12 Million | |

| % | |

|

Глобальная сегментация рынка рекомбинантных гормонов, по типу продукта (биоаналоги инсулина, биосимиляры гормона роста, биосимиляры эритропоэтина, биосимиляры фолликулостимулирующего гормона (FSH), биосимиляры лютеинизирующего гормона (LH) и другие биосимиляры рекомбинантных гормонов), применение (управление диабетом, расстройства роста, лечение анемии, лечение бесплодия и другие), конечный пользователь (больницы, специализированные клиники, настройки домашнего ухода и другие) - отраслевые тенденции и прогноз до 2033 года

Каков размер рынка рекомбинантных биоаналогов гормонов и темпы роста

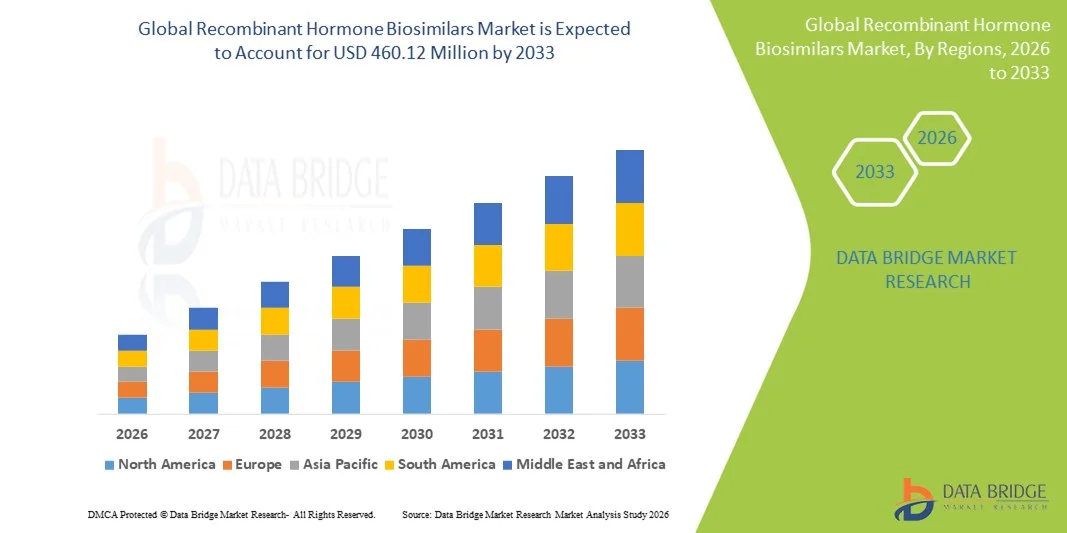

- Согласно анализу Data Bridge Market Research, глобальный размер рынка биоаналогов рекомбинантных гормонов был оценен как217,80 млн долларов в 2025 годуОжидается, что он достигнет460,12 млн долларов США к 2033 году, вCAGR 9,80%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен увеличением распространенностидиабетгормональные нарушения и хронические заболевания, а также растущее внедрение экономически эффективных биоаналогических методов лечения в качестве альтернативы дорогостоящим биопрепаратам как в развитых, так и в новых системах здравоохранения.

- Кроме того, непрерывный прогресс вбиофармацевтическийПроизводство, поддерживающие регуляторные пути для биоаналогов и растущее принятие биоаналогов рекомбинантных гормонов в больничных и амбулаторных условиях позиционируют эти продукты как предпочтительные терапевтические варианты, тем самым значительно ускоряя общий рост рынка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):217,80 млн долларов в 2025 году

- Ожидаемая рыночная стоимость (2033):460,12 млн долларов США к 2033 году

- Прогноз CAGR (2026–2033):9.80%

Рекомбинантный гормональный биоаналог Анализ рынка

- Биоаналоги рекомбинантных гормонов, которые являются биологическими лекарствами, разработанными для точного воспроизведения эталонных рекомбинантных гормональных продуктов, таких как:инсулин,гормон роста и эритропоэтин становятся все более важными компонентами современных терапевтических схем из-за их сопоставимой клинической эффективности, улучшенной доступности и расширения использования в больницах и амбулаторных учреждениях

- Растущий спрос на биосимиляры рекомбинантных гормонов в первую очередь обусловлен растущей распространенностью диабета, гормонального дефицита, анемии и других хронических заболеваний, а также растущим давлением на системы здравоохранения для снижения затрат на биологическое лечение без ущерба для результатов лечения пациентов.

- Северная Америка доминировала на рынке биоаналогов рекомбинантных гормонов с самой большой долей дохода в 41,4% в 2025 году, поддерживаемой высоким бременем хронических заболеваний, сильной нормативной ясностью для одобрения биоаналогов, благоприятными структурами возмещения и широким распространением биоаналогового инсулина.гормональная терапияв США и Канаде

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом в течение прогнозируемого периода, что обусловлено большим количеством пациентов, улучшением инфраструктуры здравоохранения, повышением осведомленности о биоаналогах и расширением местных производственных возможностей в таких странах, как Китай и Индия.

- Сегмент биоаналогов инсулина доминировал на рынке с наибольшей долей рынка 46,9% в 2025 году из-за глобальной эпидемии диабета, высоких требований к соблюдению режима лечения и быстрой замены дорогостоящих фирменных инсулиновых продуктов более доступными биоаналоговыми альтернативами.

Сфера охвата и рекомбинантные биосимиляры гормонального рынка

|

Атрибуты |

Рекомбинантные биосимиляры гормонов - ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке рекомбинантных биоаналогов гормонов

Повышение нормативного признания и доверия врачей

- Основной и ускоряющейся тенденцией на мировом рынке биоаналогов рекомбинантных гормонов является растущее одобрение регулирующих органов и растущее доверие врачей к биоаналогическим методам лечения, обусловленное надежными данными клинической сопоставимости и реальными доказательствами, подтверждающими безопасность и эффективность.

- Например, несколько биоподобных инсулинов и рекомбинантныхгормоны ростаОни получили одобрение на регулируемых рынках, укрепляя доверие среди эндокринологов и фармацевтов больниц к рутинному клиническому использованию.

- Растущее клиническое знакомство с биоаналогами позволяет шире принимать рецепты, особенно при лечении хронических заболеваний, где долгосрочная доступность лечения и непрерывность ухода имеют решающее значение.

- Увеличение данных постмаркетингового наблюдения и результатов фармаконадзора еще больше укрепляют уверенность в биоаналогах рекомбинантных гормонов, поддерживая более широкую замену эталонных биопрепаратов.

- Эта тенденция также поддерживается образовательными инициативами органов здравоохранения и профессиональных органов, которые подчеркивают биоаналогичную эквивалентность и способствуют практике переключения на основе фактических данных.

- В результате фармацевтические компании все чаще отдают приоритет биоаналогам рекомбинантных гормонов в своих портфелях, ускоряя разработку продуктов и стратегии проникновения на рынок.

- Кроме того, расширение госпитальных тендеров и централизованных программ закупок благоприятствует биоаналогам по сравнению с фирменными биологическими препаратами, усиливая принятие на основе объема.

- Цифровые медицинские записи и системы назначения также облегчают поглощение биоаналогов, позволяя формулировать рекомендации на месте ухода.

Рекомбинантный гормон биоаналог динамики рынка

водитель

Растущее бремя болезней и давление на сдерживание затрат в системах здравоохранения

- Растущая глобальная распространенность диабета, гормональных расстройств, анемии и других хронических заболеваний является ключевым фактором, ускоряющим спрос на биоаналоги рекомбинантных гормонов.

- Например, растущая заболеваемость инсулинозависимым диабетом усилила потребность в доступных долгосрочных методах лечения, что делает биоаналогичный инсулин предпочтительным вариантом для плательщиков и поставщиков.

- Эскалация расходов на здравоохранение, связанных с биологическими препаратами-производителями, вынуждает правительства и страховщиков поощрять внедрение биоаналогов для улучшения доступа пациентов при одновременном контроле затрат.

- Поддерживающая политика возмещения и биоподобные руководящие принципы замещения в больницах еще больше усиливают рост рынка в развитых и развивающихся регионах.

- Кроме того, расширение осведомленности пациентов о преимуществах затрат и терапевтической эквивалентности биоаналогов способствует устойчивому внедрению в лечебных учреждениях.

- Срок действия патентов на несколько блокбастеров рекомбинантных гормональных продуктов открывает новые возможности для выхода на биоаналогичный рынок и конкуренции.

- Увеличение инвестиций фармацевтических компаний в производство биоаналогов также способствует повышению доступности и стабильности поставок.

Сдержанность/вызов

Сложные производственные требования и барьеры принятия рынка

- Сложные производственные процессы, необходимые для биоаналогов рекомбинантных гормонов, создают значительные проблемы, связанные с последовательностью производства, масштабируемостью и контролем затрат.

- Например, незначительные изменения в клеточных линиях или процессах очистки могут влиять на сопоставимость продукта, увеличивая сроки разработки и контролируя контроль.

- Ограниченные обозначения взаимозаменяемости и осторожное предписывающее поведение среди некоторых врачей продолжают сдерживать более быстрое принятие на определенных рынках.

- Кроме того, сильная лояльность бренда к биопрепаратам и опасения по поводу переключения стабильных пациентов могут замедлить биоаналогическое проникновение, особенно в специализированных методах лечения.

- Преодоление этих проблем с помощью передовых производственных технологий, четких нормативных указаний и непрерывного образования врачей будет иметь решающее значение для долгосрочного расширения рынка.

- Ценовая конкуренция между несколькими биоаналоговыми участниками может сжать маржу, отпугивая мелких производителей от устойчивого участия на рынке.

- Вариабельность нормативно-правовой базы и системы возмещения в разных регионах еще больше усложняет глобальные стратегии коммерциализации биоаналогов рекомбинантных гормонов.

Рекомбинантный гормон биоаналог рынка

Рынок сегментируется на основе типа продукта, приложения и конечного пользователя.

- Тип продукта

На основе типа продукта рынок биоаналогов рекомбинантных гормонов сегментирован на биоаналоги инсулина, биосимиляры гормона роста.эритропоэтинбиосимиляры, биосимиляры фолликулостимулирующего гормона (FSH), биосимиляры лютеинизирующего гормона (LH) и другие биосимиляры рекомбинантных гормонов. Сегмент биоаналогов инсулина доминировал на рынке с самой большой долей дохода в 45,9% в 2025 году, чему способствовало быстро растущее глобальное бремя диабета и пожизненный характер инсулинотерапии. Биоаналоги инсулина обеспечивают значительную экономию средств по сравнению с фирменными инсулиновыми продуктами, что делает их очень привлекательными для плательщиков, правительств и пациентов. Широко распространенное включение биоаналогового инсулина в национальные формуляры и программы закупок больниц еще больше укрепило принятие. Кроме того, частые требования к дозированию и большое количество пациентов обеспечивают постоянный спрос. Сильная нормативная поддержка биоаналоговой замены инсулина на основных рынках также усилила доминирование сегмента.

Ожидается, что сегмент биосимиляров гормона роста зафиксирует самый быстрый рост в течение прогнозируемого периода, чему будет способствовать рост показателей дефицита гормонов роста у детей и взрослых. Повышение осведомленности клиницистов и пациентов о биоподобной безопасности и эффективности ускоряет поглощение. Преимущество по стоимости перед продуктами-производителями гормонов роста расширяет доступ, особенно в странах с развивающейся экономикой. Увеличение использования как в детской эндокринологии, так и в метаболических нарушениях у взрослых также способствует росту. Кроме того, расширение охвата возмещением позволяет шире внедрять системы здравоохранения.

- С помощью приложения

На основе применения рынок сегментирован на управление сахарным диабетом, нарушения роста;анемиялечение, лечение бесплодия и другие. Сегмент управления диабетом занимал самую большую долю рынка в 2025 году из-за высокой и постоянно растущей распространенности диабета 1 типа и инсулинозависимого диабета 2 типа во всем мире. Долгосрочная зависимость от инсулина делает доступность критическим фактором, позиционируя биоаналоги как предпочтительные терапевтические варианты. Правительственные инициативы по контролю расходов на здравоохранение, связанных с диабетом, ускоряют использование биоаналогов инсулина. Больницы и амбулаторные клиники все чаще отдают предпочтение биоаналогам для снижения затрат на лечение. Кроме того, сильное знакомство пациентов с инсулиновой терапией способствует более быстрому переходу от фирменных продуктов.

Ожидается, что сегмент расстройств роста будет самым быстрорастущим сегментом применения в течение прогнозируемого периода, что обусловлено улучшением скрининга, ранней диагностикой и увеличением скорости лечения дефицита гормона роста. Расширение осведомленности среди родителей и медицинских работников о преимуществах лечения подпитывает спрос. Биоподобные гормоны роста повышают доступность, особенно в странах со средним уровнем дохода. Растущее признание долгосрочной гормональной терапии также поддерживает устойчивый рост. Кроме того, клинические данные, демонстрирующие сопоставимые результаты с эталонными продуктами, укрепляют доверие врача.

- Конечный пользователь

На основе конечного пользователя рынок биоаналогов рекомбинантных гормонов сегментирован на больницы, специализированные клиники, центры домашнего ухода и другие. Сегмент больниц доминировал на рынке с самой высокой долей доходов в 2025 году, чему способствовали централизованные системы закупок, высокий приток пациентов и практика назначения на основе формуляров. Больницы играют важную роль в инициировании биологических и биоаналогических методов лечения, особенно для лечения инсулина, анемии и гормона роста. Благоприятные тендерные системы часто отдают приоритет биоаналогам из-за экономической эффективности. Наличие многопрофильных групп по уходу также поддерживает уверенность в биоаналогическом назначении. Кроме того, структуры возмещения расходов в больницах поощряют использование биоаналогов.

Ожидается, что в сегменте настроек домашнего ухода будет наблюдаться самый быстрый рост в течение прогнозируемого периода, поддерживаемый растущим сдвигом в сторону самостоятельного применения гормональной терапии. Достижения в области инъекционных устройств и обучения пациентов обеспечивают безопасное домашнее лечение. Растущее предпочтение удобства и сокращение посещений больниц среди пациентов с хроническими заболеваниями ускоряет процесс усыновления. Терапия инсулином и гормоном роста особенно хорошо подходит для использования на дому. Расширение поддержки цифрового мониторинга здоровья и телемедицины еще больше укрепляет потенциал роста этого сегмента.

Рекомбинантные биосимиляры гормонов Региональный анализ рынка

- Северная Америка доминировала на рынке биоаналогов рекомбинантных гормонов с самой большой долей дохода в 41,4% в 2025 году, чему способствовало высокое бремя хронических заболеваний, сильная нормативная ясность для одобрения биоаналогов, благоприятные структуры возмещения и широкое распространение биоаналоговой инсулиновой и гормональной терапии в США и Канаде.

- Поставщики медицинских услуг и плательщики в регионе уделяют большое внимание экономически эффективным альтернативам лечения, сохраняя при этом клиническую эффективность, что приводит к растущему принятию биоаналогичных продуктов инсулина, гормона роста и эритропоэтина в больницах и амбулаторных условиях.

- Это широкое распространение также поддерживается передовой инфраструктурой здравоохранения, благоприятными рамками возмещения, высокой осведомленностью среди врачей и пациентов, а также присутствием крупных биофармацевтических компаний, активно расширяющих биоаналогичные портфели, устанавливающих биосимиляры рекомбинантных гормонов в качестве предпочтительного терапевтического варианта в США и Канаде.

Рекомбинантный гормон биоаналог рынка США

Рынок биоаналогов рекомбинантных гормонов в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовала высокая распространенность диабета и гормональных расстройств и сильный толчок к сдерживанию затрат в биологической терапии. Медицинские работники все чаще отдают приоритет биоаналогичным продуктам инсулина и гормона роста, чтобы снизить долгосрочные затраты на лечение при сохранении терапевтической эффективности. Наличие хорошо зарекомендовавших себя регуляторных механизмов, благоприятной политики возмещения расходов и растущего доверия врачей к биоаналогам продолжает стимулировать рост рынка. Кроме того, большое количество пациентов, нуждающихся в хронической гормональной терапии, значительно способствуют устойчивому спросу.

Европейские рекомбинантные биосимиляры гормонов Market Insight

В течение прогнозируемого периода рынок биоаналогов рекомбинантных гормонов в Европе, по прогнозам, будет расширяться при существенном CAGR, в первую очередь благодаря раннему внедрению биоаналогов, сильной нормативной базе и централизованным системам здравоохранения. Страны региона активно продвигают биоаналоги посредством тендерной политики закупок и замещения. Европейские системы здравоохранения подчеркивают доступность и доступ, поощряя широкое использование биоподобных продуктов инсулина и эритропоэтина. Рост очевиден в больничных и амбулаторных условиях, поддерживаемых высокими стандартами приема врачей и надежными системами фармаконадзора.

Британские рекомбинантные биосимиляры гормонов Market Insight

Ожидается, что в течение прогнозируемого периода рынок биоаналогов рекомбинантных гормонов в Великобритании будет расти при заметном CAGR, что обусловлено инициативами Национальной службы здравоохранения (NHS), направленными на сокращение расходов на биологические препараты. Расширение применения биоаналогической терапии инсулином и гормоном роста поддерживается четкими клиническими рекомендациями и сильной институциональной поддержкой. Растущая осведомленность врачей о биоподобной безопасности и эффективности ускоряет переход от продуктов-производителей. Кроме того, рентабельность и долгосрочные цели в области устойчивого развития продолжают поддерживать расширение рынка.

Германия Рекомбинантные биосимиляры гормонов Обзор рынка

Ожидается, что рынок биоаналогов рекомбинантных гормонов в Германии будет расширяться при значительном CAGR, что обусловлено сильной нормативной поддержкой, развитой инфраструктурой здравоохранения и высокими показателями проникновения биоаналогов. Раннее принятие биоаналогов в Германии позиционирует его как ведущий европейский рынок для принятия биоаналогов гормонов. Больницы и больничные фонды активно поощряют использование биоаналогов для контроля фармацевтических расходов. Акцент страны на клинических данных и структурированных методах назначения дополнительно поддерживает рост рынка.

Азиатско-Тихоокеанские рекомбинантные биосимиляры гормонов

Ожидается, что рынок биоаналогов рекомбинантных гормонов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено большим количеством пациентов, расширением доступа к здравоохранению и повышением осведомленности о экономически эффективных биологических альтернативах. Быстрая урбанизация, улучшение диагностических возможностей и расширение страхового покрытия ускоряют внедрение в регионе. Правительства все чаще поддерживают производство и использование биоаналогов для решения проблем доступности. Кроме того, роль Азиатско-Тихоокеанского региона как глобального центра биофармацевтического производства повышает доступность и конкурентоспособность продукции.

Японские рекомбинантные биосимиляры гормона

Рынок биоаналогов рекомбинантных гормонов в Японии набирает обороты из-за старения населения страны и растущего бремени хронических заболеваний, требующих гормональной терапии. Регулятивные реформы и инициативы в области образования врачей улучшают принятие биоаналогов в клинической практике. Сильное внимание Японии к качеству, безопасности и долгосрочным результатам лечения поддерживает постепенное, но последовательное внедрение биоаналогов. Увеличение использования биоподобных продуктов инсулина и эритропоэтина способствует росту рынка.

Индия Рекомбинантный гормон биоаналоги рынка

На индийский рынок биоаналогов рекомбинантных гормонов приходится наибольшая доля доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствует высокая распространенность диабета, сильные производственные возможности и расширение доступа к доступным биологическим методам лечения. Индия является ключевым производителем и потребителем биоаналогов, извлекая выгоду из экономически эффективного производства и поддерживающей нормативной базы. Повышение осведомленности о здравоохранении и расширение охвата государственным и частным здравоохранением способствуют усыновлению. Кроме того, правительственные инициативы по продвижению доступных методов лечения усиливают долгосрочный рост рынка.

Каковы основные компании на рынке рекомбинантных биоаналогов гормонов

Индустрия рекомбинантных биоаналогов гормонов в основном возглавляется хорошо известными компаниями, в том числе:

- Pfizer Inc. (США)

- Samsung Bioepis (Южная Корея)

- Biocon Biologics Limited (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Celltrion, Inc. (Южная Корея)

- Intas Pharmaceuticals Ltd. (Индия)

- Gedeon Richter Plc (Венгрия)

- Teva Pharmaceuticals (Израиль)

- Amgen Inc. (США)

- Eli Lilly & Company (США)

- Sandoz Group AG (Швейцария)

- Fresenius Kabi AG (Германия)

- Зентива (Чешская Республика)

- Bio-Thera Solutions Ltd. (Китай)

- LG Chem Ltd. (Южная Корея)

- Minapharm Pharmaceuticals (Египет)

- Amega Biotech S.A. (Аргентина)

- ООО IVFarmA (Россия)

- Jiangsu Alphamab Biopharmaceuticals Co. Ltd. (Китай)

- Biomm S.A. (Бразилия)

Каковы последние события на мировом рынке рекомбинантных биоаналогов гормонов

- В июле 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило KirstyTM (инсулин аспарт-xjhz), отметив его как первый и единственный взаимозаменяемый быстродействующий инсулин, биоподобный NovoLog в Соединенных Штатах, значительно расширив доступные варианты лечения для людей с диабетом.

- В июне 2025 года Biocon Biologics объявила, что она поставила более 100 миллионов картриджей рекомбинантного человеческого инсулина в Министерство здравоохранения Малайзии, что ознаменовало значительное масштабное обязательство по расширению доступа на развивающемся рынке.

- В феврале 2025 г. компания Sanofi Aventis U.S. LLC’s Merilog (insulin-aspart-szjj) получила одобрение FDA США в качестве биоаналога инсулина быстрого действия, ссылаясь на NovoLog, добавив сильную конкуренцию в биоаналоговом пространстве инсулина США.

- В ноябре 2024 года крупные регулирующие органы, включая Европейское агентство по лекарственным средствам (EMA), зарегистрировали большое количество одобрений биоаналогов для терапевтических классов, включая биоаналоги, нацеленные на гормоны, такие как инсулин и продукты гормона роста, что отражает ускоренное внедрение биоаналогов и диверсификацию рынка в Европе.

- В июле 2021 года FDA одобрило инсулин гларгин-yfgn (Semglee), первый взаимозаменяемый биоаналоговый продукт инсулина в Соединенных Штатах, знаменательный шаг, который проложил путь к более глубокому биоаналогическому проникновению в хроническую гормональную терапию.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.