Global Reconstructive Surgery Injectable Fillers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

429.94 Million

USD

862.36 Million

2025

2033

USD

429.94 Million

USD

862.36 Million

2025

2033

| 2026 –2033 | |

| USD 429.94 Million | |

| USD 862.36 Million | |

| % | |

|

Сегментация мирового рынка инъекционных филлеров для реконструктивной хирургии по материалу (филлеры на основе гиалуроновой кислоты, филлеры на основе коллагена, филлеры на основе гидроксилапатита кальция, филлеры на основе поли-L-молочной кислоты, филлеры на основе полиметилметакрилата и биологические филлеры), применению (коррекция рубцов, посттравматическая реконструкция мягких тканей, постонкологическое восстановление объема, коррекция асимметрии лица и краниофациальных дефектов, реконструкция неба и косметическая аугментация), конечному потребителю (больницы, клиники пластической и реконструктивной хирургии, дерматологические и эстетические клиники, амбулаторные хирургические центры, стоматологические и челюстно-лицевые клиники), каналу сбыта (прямые продажи, медицинские дистрибьюторы, медицинские платформы электронной коммерции и больничные аптеки) — тенденции отрасли и прогноз до 2033 года

Объем рынка инъекционных филлеров для реконструктивной хирургии

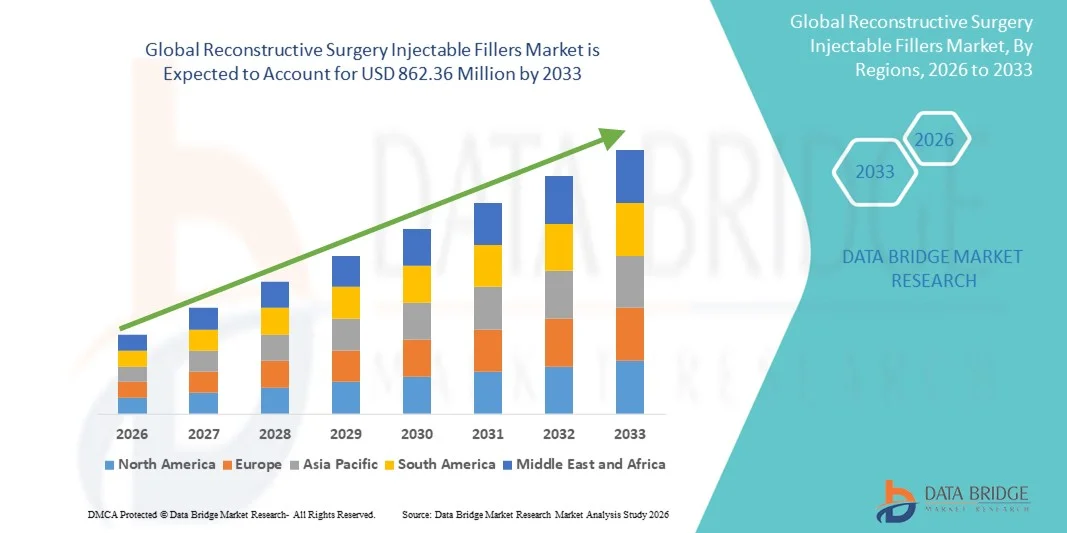

- Объем мирового рынка инъекционных филлеров для реконструктивной хирургии оценивался в 429,94 млн долларов США в 2025 году и, как ожидается , достигнет 862,36 млн долларов США к 2033 году при среднегодовом темпе роста 9,09% в течение прогнозируемого периода.

- Расширение рынка обусловлено ростом распространенности травм, врожденных деформаций и процедур постонкологической реконструкции, что увеличивает спрос на малоинвазивные решения по восстановлению мягких тканей.

- Кроме того, растущее предпочтение биосовместимым и долговечным наполнителям, таким как гиалуроновая кислота, гидроксиапатит кальция и аутологичный жир, в сочетании с постоянными достижениями в регенеративных и реконструктивных методах ускоряет внедрение продуктов в больницах и специализированных клиниках, тем самым стимулируя общий рост рынка.

Анализ рынка инъекционных филлеров для реконструктивной хирургии

- Инъекционные филлеры для реконструктивной хирургии, используемые для восстановления объема лица и мягких тканей, утраченного в результате травм, врожденных дефектов или послеоперационных деформаций, становятся все более важными как в реконструктивной, так и в эстетической медицине из-за их малоинвазивности, биосовместимости и способности обеспечивать естественно выглядящие результаты.

- Рост рынка обусловлен в первую очередь увеличением числа реконструктивных процедур после несчастных случаев, онкологических операций и врожденных аномалий, а также все более широким внедрением современных наполнителей, таких как гиалуроновая кислота, гидроксиапатит кальция и поли-L-молочная кислота для регенерации мягких тканей.

- Северная Америка доминировала на рынке инъекционных филлеров для реконструктивной хирургии с наибольшей долей выручки в 40,1% в 2025 году, чему способствовали высокие объемы процедур, развитая инфраструктура здравоохранения и сильное присутствие крупных производителей и специализированных хирургов в США и Канаде.

- Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост в течение прогнозируемого периода, что обусловлено ростом медицинского туризма, расширением возможностей реконструктивной хирургии и растущей осведомленностью о малоинвазивных методах лечения в странах с развивающейся экономикой, таких как Китай, Индия и Южная Корея.

- Сегмент филлеров на основе гиалуроновой кислоты доминировал на рынке с долей 42,8% в 2025 году, что объясняется его превосходным профилем безопасности, обратимостью и широкой применимостью как в реконструктивных, так и в эстетических целях, что сделало его наиболее предпочтительным выбором среди хирургов по всему миру.

Отчет «Область применения и сегментация рынка инъекционных филлеров для реконструктивной хирургии»

|

Атрибуты |

Ключевые данные о рынке инъекционных филлеров для реконструктивной хирургии |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка инъекционных филлеров для реконструктивной хирургии

Достижения в области биосовместимых и регенеративных инъекционных материалов

- Значительной и быстрорастущей тенденцией на мировом рынке инъекционных филлеров для реконструктивной хирургии является разработка биосовместимых и регенеративных филлеров нового поколения, предназначенных для улучшения интеграции тканей, стимуляции синтеза коллагена и поддержки естественного заживления.

- Например, компании внедряют биоинженерные стимуляторы на основе гиалуроновой кислоты и коллагена, которые не только восстанавливают утраченный объём, но и стимулируют долгосрочную регенерацию тканей, обеспечивая двойной эстетический и терапевтический эффект. Аналогичным образом, новые формулы на основе гидроксиапатита кальция разрабатываются для реконструктивных целей, обеспечивая более стойкую коррекцию объёма в посттравматических и постонкологических случаях.

- Достижения в области регенеративных технологий, такие как филлеры, обогащенные стволовыми клетками, и инъекционные препараты на основе аутологичного жира, обеспечивают улучшенную биосовместимость и достижение индивидуальных результатов, снижая риск отторжения и послеоперационных осложнений. Более того, эти инновации расширяют возможности малоинвазивных реконструктивных процедур в клинической практике.

- Интеграция биотехнологий и нанотехнологий в разработку филлеров повышает безопасность продукта, его долговечность и реакцию тканей. Благодаря оптимизированному сшиванию и включению биоактивных молекул производители создают филлеры, обеспечивающие превосходную эластичность и стойкий эстетический результат, минимизируя воспаление и миграцию.

- Эта тенденция к регенеративным и индивидуально подобранным инъекционным филлерам трансформирует реконструктивную хирургию, обеспечивая хирургам более предсказуемые и естественные результаты. В связи с этим такие ключевые игроки, как Galderma и Allergan Aesthetics, концентрируются на сотрудничестве в области исследований и разработок для разработки биоактивных филлеров, специально предназначенных для реконструктивной хирургии.

- Растущий спрос на научно-обоснованные и биологически активные инъекционные наполнители стремительно увеличивается в реконструктивных и эстетических областях, поскольку и хирурги, и пациенты отдают приоритет естественному восстановлению, безопасности и долгосрочной совместимости с тканями.

Динамика рынка инъекционных филлеров для реконструктивной хирургии

Водитель

Растущий спрос на малоинвазивную реконструкцию и послеоперационное восстановление

- Растущая распространенность травм, деформаций, связанных с раком, и врожденных аномалий значительно обуславливает спрос на инъекционные наполнители как малоинвазивную альтернативу хирургической трансплантации в реконструктивных процедурах.

- Например, в марте 2025 года компания Revance Therapeutics объявила о разработке усовершенствованного филлера на основе гиалуроновой кислоты, предназначенного для реконструктивных и восстановительных процедур, в частности, для пациентов, восстанавливающихся после травм лица и онкологических операций. Ожидается, что эти достижения будут способствовать росту рынка в ближайшие годы.

- Поскольку реконструктивные хирурги ищут более безопасные, быстрозаживающие и менее инвазивные решения, инъекционные филлеры обеспечивают немедленное восстановление объема, сокращают время реабилитации и повышают удовлетворенность пациентов по сравнению с традиционными методами хирургической реконструкции.

- Кроме того, растущая осведомленность среди медицинских работников о терапевтическом использовании филлеров для коррекции рубцов, контурной пластики мягких тканей и улучшения состояния после хирургических операций расширяет клиническое признание в больницах и специализированных клиниках.

- Удобство процедур введения филлеров в амбулаторных условиях, сокращение госпитализации и улучшение результатов, о которых сообщают пациенты, являются ключевыми факторами, способствующими их внедрению как в реконструктивной, так и в эстетической хирургии. Растущее внимание к регенеративным результатам с помощью биоактивных филлеров дополнительно укрепляет долгосрочные перспективы роста рынка.

Сдержанность/Вызов

Побочные реакции и строгие требования регулирующих органов

- Опасения относительно осложнений после инъекций, таких как воспаление, образование гранулем или некроз кожи, продолжают создавать препятствия для более широкого применения инъекционных наполнителей в реконструктивной хирургии.

- Например, сообщения о окклюзии сосудов и ишемии тканей после инъекций наполнителей побудили регулирующие органы ужесточить требования к одобрению продукции и уделять особое внимание обучению врачей для снижения рисков.

- Решение этих проблем безопасности посредством использования биосовместимых материалов, усовершенствованных методов инъекций и стандартизированных клинических протоколов имеет решающее значение для обеспечения безопасности пациентов и сохранения доверия хирургов. Такие компании, как Merz Aesthetics и Sinclair Pharma, делают акцент на клинической валидации и надежных данных о безопасности при запуске своих продуктов, чтобы соответствовать требованиям регулирующих органов.

- Кроме того, длительные и дорогостоящие процедуры регистрации филлеров для реконструктивной медицины по сравнению с косметическими аналогами могут задержать выход на рынок, ограничивая инновации в некоторых регионах со сложной системой соответствия. Несмотря на продолжающийся рост спроса, необходимость соответствовать различным международным нормативным стандартам остаётся ключевой проблемой для производителей, стремящихся к глобальной экспансии.

- Преодоление этих нормативных и клинических препятствий посредством расширенных испытаний безопасности продукции, программ профессиональной подготовки и стратегического партнерства с органами здравоохранения будет иметь решающее значение для устойчивого роста рынка инъекционных филлеров для реконструктивной хирургии.

Рынок инъекционных филлеров для реконструктивной хирургии

Рынок сегментирован по признаку материала, области применения, конечного пользователя и канала сбыта.

- По материалу

На основе материала рынок сегментирован на филлеры на основе гиалуроновой кислоты, филлеры на основе коллагена, филлеры на основе гидроксиапатита кальция, филлеры на основе поли-L-молочной кислоты, филлеры на основе полиметилметакрилата (ПММА) и биологические филлеры. Сегмент филлеров на основе гиалуроновой кислоты доминировал на рынке с наибольшей долей выручки в 42,8% в 2025 году, что обусловлено его биосовместимостью, обратимостью и минимальным риском побочных реакций. Филлеры на основе гиалуроновой кислоты широко используются в реконструктивной хирургии из-за их способности естественно интегрироваться с тканями и восстанавливать объем мягких тканей после травмы или хирургического вмешательства. Их профиль безопасности, одобрение регулирующих органов и широкое использование как в эстетических, так и в реконструктивных процедурах делают их золотым стандартом среди инъекционных филлеров. Более того, постоянные инновации в технологии сшивания и долговечные формулировки продолжают укреплять лидерство гиалуроновой кислоты на рынке.

Ожидается, что сегмент биологических филлеров будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать растущее применение аутологичной жировой трансплантации, филлеров, обогащённых стволовыми клетками, и инъекционных препаратов на основе богатой тромбоцитами плазмы (PRP). Эти биологические филлеры обладают регенеративным эффектом, улучшают заживление тканей и снижают иммунные реакции, что делает их идеальными для реконструктивных операций, связанных с потерей тканей или рубцеванием. Растущее клиническое признание регенеративной медицины и достижения в области инъекционных систем на основе клеток, как ожидается, ускорят распространение этого сегмента в больницах и специализированных клиниках.

- По применению

На основе области применения рынок сегментируется на коррекцию рубцов, посттравматическую реконструкцию мягких тканей, постонкологическое восстановление объема, коррекцию асимметрии лица и краниофациальных дефектов, реконструкцию неба и косметическую аугментацию. Сегмент коррекции рубцов доминировал на рынке с наибольшей долей выручки в 2025 году, поскольку инъекционные филлеры все чаще используются для коррекции вдавленных или неровных рубцов после травм, хирургических вмешательств или акне. Хирурги отдают предпочтение филлерам для лечения рубцов из-за их способности подтягивать поверхность кожи, улучшать текстуру и обеспечивать немедленное эстетическое улучшение с минимальным временем восстановления. Филлеры на основе гиалуроновой кислоты и коллагена особенно эффективны при этом показании из-за их совместимости с тканями и предсказуемых результатов. Растущий спрос на нехирургическую коррекцию рубцов и достижения в методах микроинъекций дополнительно способствуют лидерству сегмента.

Ожидается, что сегмент восстановления объёма после онкологических операций продемонстрирует самые высокие темпы роста в прогнозируемый период, что обусловлено всё более широким применением филлеров у пациентов, восстанавливающихся после резекции опухолей, реконструктивных онкологических операций и коррекции асимметрии лица. Эти филлеры представляют собой малоинвазивную альтернативу хирургическим трансплантатам, помогая восстановить утраченный объём и улучшить контуры лица. Рост выживаемости при раке в сочетании с повышенным вниманием к качеству жизни после лечения способствуют клиническому применению инъекционных филлеров в реконструктивной онкологии по всему миру.

- Конечным пользователем

По принципу конечного потребителя рынок сегментируется на больницы, клиники пластической и реконструктивной хирургии, дерматологические и эстетические клиники, амбулаторные хирургические центры, а также стоматологические и челюстно-лицевые клиники. Сегмент больниц доминировал на рынке с наибольшей долей в 2025 году, чему способствовал большой объем реконструктивных операций, проводимых в многопрофильных медицинских учреждениях. Больницы служат ключевыми центрами травматологической помощи, реконструкции онкологических заболеваний и коррекции врожденных дефектов, и все они часто используют инъекционные филлеры для восстановления мягких тканей. Наличие квалифицированных реконструктивных хирургов, доступ к передовой медицинской инфраструктуре и выгодные системы возмещения расходов еще больше укрепляют позиции этого сегмента. Кроме того, сотрудничество между больницами и производителями филлеров в клинических исследованиях и испытаниях продуктов способствует инновациям и внедрению продуктов.

Прогнозируется, что сегмент клиник пластической и реконструктивной хирургии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год благодаря растущему спросу на малоинвазивные амбулаторные процедуры с использованием филлеров. Специализированные клиники предлагают персонализированные реконструктивные и эстетические процедуры, обеспечивая пациентам более быстрое восстановление и снижение затрат по сравнению с стационарными вмешательствами. Растущая доступность современных филлеров, квалифицированных специалистов и высокий уровень удовлетворенности пациентов способствуют значительному росту числа процедур в этом сегменте как на развитых, так и на развивающихся рынках.

- По каналу распространения

По каналам сбыта рынок сегментируется на прямые продажи, медицинских дистрибьюторов, медицинские платформы электронной коммерции и больничные аптеки. Сегмент прямых продаж доминировал на рынке с наибольшей долей выручки в 2025 году, что объясняется предпочтением производителей прямым партнерским отношениям с больницами, клиниками и медицинскими специалистами. Этот канал гарантирует подлинность продукции, контроль качества и соответствие нормативным стандартам, что критически важно для инъекционных препаратов медицинского назначения. Прямые продажи также позволяют производителям предоставлять клиническое обучение и поддержку продукта, укрепляя доверие хирургов и лояльность к бренду. Ведущие компании, такие как Allergan Aesthetics, Galderma и Merz Aesthetics, создали разветвленные сети прямых продаж для поддержания сильного присутствия на мировом рынке.

Ожидается, что сегмент медицинских платформ электронной коммерции будет самым быстрорастущим в прогнозируемый период, чему будет способствовать цифровая трансформация закупок медицинских изделий и удобство онлайн-заказов для авторизованных клиник. Всё более широкое внедрение безопасных онлайн-платформ B2B для медицинских изделий и инъекционных препаратов упрощает доступ к продуктам, особенно на развивающихся рынках. Кроме того, цифровые каналы повышают прозрачность рынка, ценовую конкурентоспособность и доступность для небольших клиник эстетической и реконструктивной медицины, которым требуются сертифицированные инъекционные препараты.

Региональный анализ рынка инъекционных филлеров для реконструктивной хирургии

- Северная Америка доминировала на рынке инъекционных филлеров для реконструктивной хирургии с наибольшей долей выручки в 40,1% в 2025 году, чему способствовали высокие объемы процедур, развитая инфраструктура здравоохранения и сильное присутствие крупных производителей и специализированных хирургов в США и Канаде.

- Пациенты в регионе все больше ценят эффективность, безопасность и естественные результаты, которые обеспечивают современные инъекционные наполнители, такие как гиалуроновая кислота и гидроксиапатит кальция, для реконструктивных целей.

- Такое сильное присутствие на рынке дополнительно подкрепляется развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и концентрацией ведущих производителей и сертифицированных специалистов по реконструктивной пластике, что делает Северную Америку основным центром инноваций и внедрения реконструктивных филлеров.

Обзор рынка инъекционных филлеров для реконструктивной хирургии в США

Рынок инъекционных филлеров для реконструктивной хирургии в США в 2025 году занял наибольшую долю выручки в Северной Америке – 82%. Это обусловлено высокой распространенностью травматологических операций, постонкологической реконструкции и краниофациальных операций. Пациенты все чаще выбирают малоинвазивную реконструкцию с использованием филлеров вместо традиционных методов трансплантации благодаря сокращению времени реабилитации и улучшению эстетических результатов. Растущая доступность продуктов, одобренных FDA, в сочетании с достижениями в разработке биосовместимых формул филлеров способствуют их внедрению на рынок. Кроме того, наличие квалифицированных реконструктивных хирургов и благоприятные условия возмещения расходов продолжают поддерживать доминирование американского рынка.

Обзор европейского рынка инъекционных филлеров для реконструктивной хирургии

Ожидается, что рынок инъекционных филлеров для реконструктивной хирургии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря высокому спросу на нехирургические реконструктивные решения и государственной поддержке программ реабилитации после онкологических заболеваний и травм. Растущая осведомленность о процедурах реконструкции лица и коррекции рубцов способствует более широкому использованию продукции в больницах и специализированных клиниках. Европейские потребители ценят безопасность филлеров, соответствие нормативным требованиям и естественные результаты, что способствует широкому использованию инъекционных филлеров с маркировкой CE. Кроме того, рост инвестиций в эстетическую медицину и исследования и разработки в области реконструктивной хирургии в Германии, Франции и Великобритании ускоряет проникновение на рынок.

Обзор рынка инъекционных филлеров для реконструктивной хирургии в Великобритании

Ожидается, что рынок инъекционных филлеров для реконструктивной хирургии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено увеличением числа случаев послеоперационной и травматической реконструктивной хирургии. Акцент на малоинвазивную коррекцию лица и восстановление тканей стимулирует спрос как в государственном, так и в частном секторе здравоохранения. Обширный клинический опыт, плодотворное сотрудничество с Национальной службой здравоохранения (NHS) в области реконструктивной медицины и популярность филлеров на основе гиалуроновой кислоты для коррекции симметрии лица способствуют расширению рынка. Кроме того, достижения в области регенеративных филлеров набирают популярность в реконструктивной хирургии в Великобритании.

Обзор рынка инъекционных филлеров для реконструктивной хирургии в Германии

Ожидается, что рынок инъекционных филлеров для реконструктивной хирургии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать ориентация страны на передовые медицинские технологии и индивидуализированную реконструктивную хирургию. Немецкие клиники и больницы всё чаще используют биорассасывающиеся и долговечные филлеры для лечения травм и краниофациальной хирургии. Значительное присутствие мировых и отечественных производителей филлеров в сочетании с высокими нормативными стандартами гарантирует безопасность продукции и инновационный подход. Более того, растущая интеграция инъекционных филлеров в процедуры послеоперационной реабилитации и реконструкции лица подчёркивает лидерство Германии в сфере реконструктивной хирургии в Европе.

Обзор рынка инъекционных филлеров для реконструктивной хирургии в Азиатско-Тихоокеанском регионе

Рынок инъекционных филлеров для реконструктивной хирургии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в год на уровне 23,8% в период с 2026 по 2033 год, чему будет способствовать расширение доступа к передовой реконструктивной хирургии и повышение осведомленности о косметических методах в таких странах, как Китай, Япония и Индия. Стремительное развитие инфраструктуры здравоохранения и медицинский туризм стимулируют внедрение филлеров для коррекции рубцов, асимметрии лица и травм. Рост располагаемых доходов населения в регионе и развитие местных производственных мощностей делают инъекционные филлеры более доступными и доступными. Государственные инициативы, направленные на развитие реконструктивной медицины после травм и лечения онкологических заболеваний, дополнительно стимулируют рост в регионе.

Обзор рынка инъекционных филлеров для реконструктивной хирургии в Японии

Рынок инъекционных филлеров для реконструктивной хирургии в Японии набирает обороты благодаря мощному технологическому потенциалу страны и фокусу на решениях в области регенеративной медицины. Японские врачи делают акцент на высокоточных процедурах введения филлеров в краниофациальную и реконструктивную хирургию, используя передовые материалы для оптимальной интеграции тканей. Рост числа пожилых людей и растущая потребность в реконструктивной коррекции после травм лица или онкологических операций являются ключевыми факторами спроса. Более того, активное участие Японии в научных исследованиях и разработках, а также строгие стандарты качества продукции способствуют внедрению высококачественных биосовместимых филлеров.

Обзор рынка инъекционных филлеров для реконструктивной хирургии в Индии

Рынок инъекционных филлеров для реконструктивной хирургии в Индии в 2025 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовало быстрое развитие клиник эстетической и реконструктивной хирургии, а также рост осведомленности о малоинвазивных методах лечения. Рост числа случаев травм лица, ожогов и корректирующих операций после онкологических заболеваний стимулирует спрос на филлеры. Рост числа квалифицированных реконструктивных хирургов и доступность доступных вариантов филлеров сделали Индию региональным лидером в области реконструктивной хирургии. Кроме того, медицинский туризм и усилия правительства по развитию реконструктивной реабилитации способствуют росту рынка в городских медицинских центрах.

Доля рынка инъекционных филлеров для реконструктивной хирургии

Индустрия инъекционных филлеров для реконструктивной хирургии в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- AbbVie (США)

- GALDERMA (Швейцария)

- Merz Pharmaceuticals GmbH (Германия)

- ТЕОКСАН (Швейцария)

- Croma Pharma GmbH (Австрия)

- Prollenium Medical Technologies Inc. (Канада)

- Sinclair Pharma Limited (Великобритания)

- Suneva Medical, Inc. (США)

- РЕВАНС. (США)

- Evolus, Inc. (США)

- Bloomage Biotechnology Corporation Limited (Китай)

- Hugel, Inc. (Южная Корея)

- Medytox, Inc. (Южная Корея)

- LG Chem, Ltd. (Южная Корея)

- Лаборатории Vivacy SAS (Франция)

- BioScience GmbH (Германия)

- RegenLab SA (Швейцария)

- Fillmed Laboratories (Франция)

- Contura International A/S (Дания)

- Sculptra Aesthetic. (США)

Каковы последние тенденции на мировом рынке инъекционных филлеров для реконструктивной хирургии?

- В январе 2025 года компания Galderma опубликовала промежуточные данные первого в своем роде исследования, показывающие, что сочетание ее биостимулятора Sculptra® (поли-L-молочная кислота) с филлерами на основе гиалуроновой кислоты значительно улучшило контур лица, сияние и толщину кожи у пациентов, испытывающих потерю веса и дефицит объема лица, вызванные приемом лекарств.

- В мае 2024 года компания Galderma объявила о запуске в Китае препарата Restylane VOLYME™ — инъекционного препарата на основе гиалуроновой кислоты, предназначенного для объёмной коррекции и контурирования средней зоны лица, а также поддерживающей методики «Shape Up Holistic Individualized Treatment (HIT™)». Эта географическая экспансия в Китай знаменует собой важный этап роста на рынке реконструктивных/эстетических филлеров Азиатско-Тихоокеанского региона, где также появляются показания к применению реконструктивных филлеров.

- В апреле 2024 года в статье Business Insider отмечалось, что препарат для похудения Ozempic (ингибитор GLP-1 RA) спровоцировал резкий рост спроса на инъекционные филлеры для лица (в частности, производства Galderma) для коррекции так называемого «лица Ozempic» — осунувшегося, постаревшего вида, вызванного быстрой потерей жировой ткани и объёма. В статье отмечалось, что Galderma проводит исследование с использованием своих филлеров (Sculptra®, Restylane®) для борьбы с потерей объёма лица, вызванной препаратом для похудения.

- В марте 2023 года компания Galderma запустила цифровой инструмент FACE by Galderma™ — эстетическую платформу визуализации, предназначенную для поддержки консультаций между специалистами по инъекциям и пациентами при филлерной терапии. Программное обеспечение позволяет специалистам по инъекциям моделировать эффекты филлеров при коррекции средней части лица, щек, подбородка или контурной пластики, что становится всё более актуальным в реконструктивных операциях после травм или хирургических вмешательств.

- В июне 2021 года компания Galderma получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на Restylane Contour – филлер на основе гиалуроновой кислоты, разработанный с использованием технологии XpresHAn™, предназначенный для увеличения объёма щёк и коррекции контуров средней зоны лица у взрослых старше 21 года (США). Это одобрение ознаменовало собой эпохальное расширение применения филлеров на основе гиалуроновой кислоты в категорию структурных контурных филлеров для реконструктивной и полуреконструктивной коррекции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.