Global Reconstructive Surgery Market

Размер рынка в млрд долларов США

CAGR :

%

USD

52.99 Billion

USD

70.31 Billion

2025

2033

USD

52.99 Billion

USD

70.31 Billion

2025

2033

| 2026 –2033 | |

| USD 52.99 Billion | |

| USD 70.31 Billion | |

| % | |

|

Глобальный рынок реконструктивной хирургии, по показаниям (врожденные аномалии, ортогнатические операции, реконструкция молочной железы, рак кожи, расширение тканей, хирургия рук, лечение лимфедемы, септопластика и другие), протезный имплантат (трубки, кольца, стенты, имплантаты и другие), конечный пользователь (амбулаторные хирургические единицы, больницы, клиники и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок реконструктивной хирургииОбзор

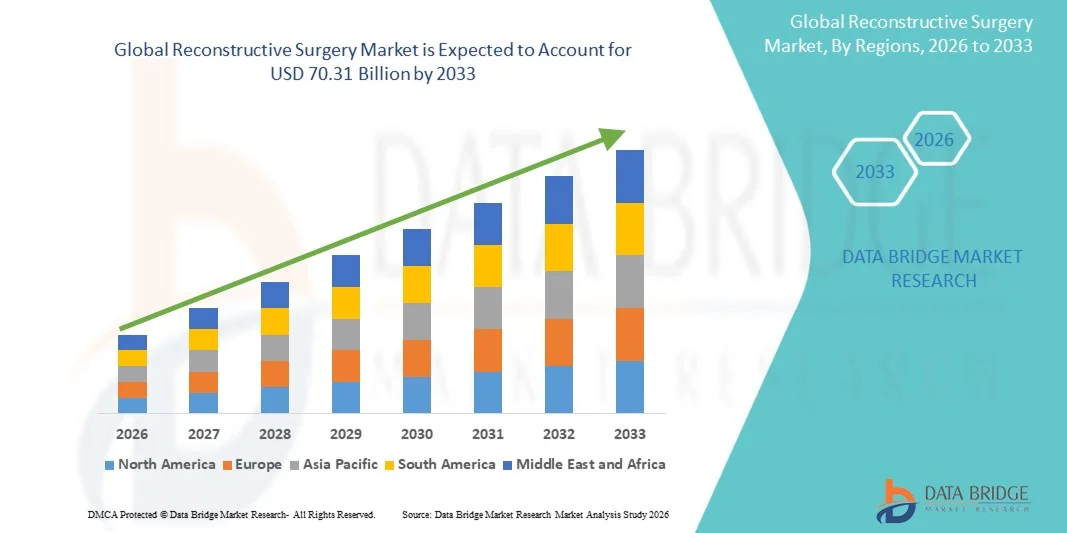

Рынок реконструктивной хирургии оценивался как52,99 млрд долларов в 2025 годуи, по прогнозам, достигнет70,31 млрд долларов к 2033 годуРастущий в aCAGR 3,60% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущей распространенностью травматических травм, врожденных деформаций, дефектов, связанных с раком, и растущим спросом на функциональные и эстетические процедуры восстановления в системах здравоохранения во всем мире.

Растущая частота дорожно-транспортных происшествий, ожогов, спортивных травм и пост-онкологического восстановления потребностей, особенно после рака молочной железы и голова-и-шея хирургии рака, ускоряет принятие передовых реконструктивных процедур. Постоянные достижения в области методов микрохирургии, 3D хирургического планирования, тканевой инженерии, биосовместимых имплантатов и регенеративной медицины улучшают хирургические результаты и расширяют варианты лечения. Кроме того, увеличение расходов на здравоохранение, улучшение доступа к специализированной хирургической помощи и повышение осведомленности о реконструктивных вмешательствах побуждают больницы, специализированные клиники и академические медицинские центры инвестировать в инновационные решения реконструктивной хирургии для улучшения выздоровления пациентов и качества жизни.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке реконструктивной хирургии с самой большой долей выручки в 38,6% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами процедур и сильным присутствием специализированных пластических и реконструктивных хирургов.

- Сегмент «Реконструкция груди» возглавил рынок с долей 34,2% в 2025 году, что обусловлено ростом заболеваемости раком молочной железы и все более широким внедрением реконструктивных процедур после мастэктомии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с 2026 по 2033 год, увеличившись на 7,9% за счет расширения доступа к здравоохранению, роста медицинского туризма, увеличения случаев травматизма и улучшения хирургической инфраструктуры в таких странах, как Индия, Китай и Южная Корея.

- Рак кожи является наиболее быстро растущим типом индикации, который, по прогнозам, регистрирует CAGR в 7,6%, что отражает рост глобальной заболеваемости меланомой и немеланомным раком кожи.

- Сегмент имплантатов доминировал в категории протезных имплантатов с долей дохода 46,8% в 2025 году, во главе с широким использованием в грудных, черепно-лицевых и ортопедических реконструктивных процедурах.

- На долю больниц приходилось 55,1% рынка, что было обусловлено наличием передовой хирургической инфраструктуры, многопрофильных бригад и учреждений неотложной травматологии.

- Сегмент Stents является самой быстрорастущей категорией протезных имплантатов с CAGR 7,2%, что обусловлено растущим использованием в реконструктивных процедурах, связанных с реконструкцией дыхательных путей, сосудов и желудочно-кишечного тракта.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 52,99 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 70,31 млрд долларов США

- Прогноз CAGR (2026–2033): 3,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок реконструктивной хирургииСегментация

|

Атрибуты |

Реконструктивный хирургический ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Страйкер(США) •Johnson & Johnson Services, Inc.(США) •Циммер Биомет(США) •Медтроник(Ирландия) •Смит+ Племянник(Великобритания) B. Braun SE (Германия) Integra LifeSciences Holdings Corporation (США) Axogen, Inc. (США) RTI Surgical Holdings, Inc. (США) KLS Martin Group (Германия) POLYTECH Health & Aesthetics GmbH (Германия) GC Aesthetics plc (Ирландия) LivaNova PLC (Великобритания) Abbott (США) Alcon Inc. (Швейцария) OsteoMed (США) Meril Life Sciences Pvt. Ltd. (Индия) Tissue Regenix Group plc (Великобритания) Anika Therapeutics, Inc. (США) Establishment Labs Holdings Inc. (Люксембург) |

|

Рыночные возможности |

Рост спроса на процедуры посттравматической и аварийной реконструкции Расширение внедрения 3D-печати и имплантатов для конкретных пациентов Растущая интеграция регенеративной медицины, терапии стволовыми клетками и биоинженерных тканей |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка реконструктивной хирургии

Тенденция: расширение передовых микрохирургических и тканевых инженерных приложений

Хирурги все чаще используют передовые микрохирургические методы, биоинженерные трансплантаты и решения для тканевой инженерии для улучшения функциональных и эстетических результатов в сложных реконструктивных процедурах в случаях травм, онкологии и врожденных дефектов. Интеграция 3D хирургического планирования и цифровой визуализации обеспечивает точное предоперационное картирование и улучшенную выживаемость лоскутов. Больницы и специализированные центры все чаще используют регенеративные каркасы и биологически активные материалы для повышения эффективности лечения, в то время как роботизированная реконструкция улучшает хирургическую точность и уменьшает осложнения при деликатных процедурах. Например, недавнее использование 3D-печатных костных каркасов в операциях по реконструкции черепно-лицевой ткани демонстрирует растущее клиническое принятие персонализированных регенеративных решений.

Динамика рынка реконструктивной хирургии

Ключевой фактор рынка: растущее бремя травм, хирургии рака и врожденных деформаций

Растущая глобальная заболеваемость дорожно-транспортными происшествиями, ожогами, резекциями рака и врожденными аномалиями значительно повышает спрос на реконструктивные хирургические процедуры в системах здравоохранения. Растущие случаи рака молочной железы и головы и шеи создают существенные требования послеоперационной реконструкции, в то время как случаи травм от профессиональных и спортивных травм еще больше расширяют объемы процедур. Улучшение доступа к медицинскому обслуживанию и повышение осведомленности о реконструктивных вариантах также побуждают пациентов выбирать восстановительные операции, которые улучшают как функциональность, так и внешний вид. Например, растущие темпы восстановления молочной железы после мастэктомии после лечения рака подчеркивают растущую клиническую зависимость от реконструктивных процедур.

Ключевое ограничение / вызов: высокая хирургическая стоимость и ограниченный доступ к специализированной экспертизе

Основным ограничением на рынке реконструктивной хирургии является высокая стоимость передовых хирургических процедур, включая микрохирургию, реконструкцию на основе имплантатов и регенеративную терапию, что ограничивает доступность в регионах с низким и средним уровнем дохода. Потребность в высококвалифицированных реконструктивных хирургах, специализированных операционных учреждениях и длительном послеоперационном уходе еще больше увеличивает общие расходы на лечение. Кроме того, неравномерное распределение квалифицированных специалистов создает пробелы в доступности в сельских и недостаточно обслуживаемых системах здравоохранения. Например, сложные процедуры микрохирургической реконструкции лоскутов в случаях травм часто остаются ограниченными центрами третичного ухода из-за необходимости узкоспециализированной хирургической экспертизы и инфраструктуры.

Ключевые возможности рынка: рост регенеративной медицины и технологий реконструкции, ориентированных на пациента

Растущее внедрение регенеративной медицины, терапии стволовыми клетками и 3D-печатных имплантатов для конкретных пациентов открывает значительные возможности для расширения рынка реконструктивной хирургии. Эти инновации позволяют настроить анатомическую реконструкцию, ускорить заживление и улучшить долгосрочные функциональные результаты по сравнению с традиционными методами. Достижения в области биосовместимых материалов и цифрового хирургического планирования еще больше повышают процедурную точность и персонализацию по нескольким показаниям. Например, использование 3D-печатных титановых имплантатов в реконструкции черепных дефектов подчеркивает растущий сдвиг в сторону настраиваемых реконструктивных решений.

Сфера рынка реконструктивной хирургии

Рынок реконструктивной хирургии сегментирован на основе показаний, протезного имплантата и конечного пользователя.

- По показаниям

На основании показаний рынок реконструктивной хирургии сегментирован на врожденные аномалии, ортогнатические операции, реконструкцию молочной железы, рак кожи, расширение тканей, хирургию рук, лечение лимфедемы, септопластику и другие. Сегмент реконструкции молочной железы доминировал на рынке с долей 34,2% в 2025 году, что было обусловлено ростом заболеваемости раком молочной железы и все более широким внедрением реконструктивных процедур после мастэктомии. Растущая осведомленность об эстетическом восстановлении и психологическом восстановлении после лечения рака значительно способствует спросу. Достижения в реконструкции на основе имплантатов и аутологичных тканевых методах улучшают хирургические результаты и удовлетворенность пациентов. Расширение доступности специализированных хирургов по реконструкции груди и улучшение страхового покрытия в развитых регионах также способствует росту. Расширение использования комбинированных процедур, включающих имплантаты и пересадку жира, также способствует клиническому принятию.

Ожидается, что сегмент реконструкции рака кожи будет наблюдать самый быстрый рост на уровне CAGR 7,6% с 2026 по 2033 год, что обусловлено ростом глобальной заболеваемости меланомой и немеланомным раком кожи. Увеличение воздействия УФ-излучения и старение населения являются ключевыми факторами. Хирургическое иссечение рака кожи часто требует сложных реконструктивных процедур для функционального и косметического восстановления. Достижения в местных методах лоскутов, прививке кожи и биоинженерных заменителах кожи улучшают результаты лечения. Растущие программы дерматологической осведомленности и показатели ранней диагностики еще больше увеличивают спрос на реконструкцию. Расширение амбулаторных хирургических возможностей также ускоряет рост сегмента.

- Протезный имплант

На основе протезного имплантата рынок реконструктивной хирургии сегментирован на трубки, кольца, стенты, имплантаты и другие. Сегмент имплантатов доминировал на рынке с долей 46,8% в 2025 году, в первую очередь из-за широкого использования в грудных, черепно-лицевых и ортопедических реконструктивных процедурах. Эти имплантаты обеспечивают долгосрочную структурную поддержку и улучшают эстетические результаты в сложных операциях. Постоянные инновации в биосовместимых материалах, таких как силиконовые, титановые и полимерные имплантаты, повышают безопасность и долговечность. Хирурги все чаще предпочитают индивидуальные решения для имплантатов, основанные на технологиях 3D-печати. Сильный спрос на реконструкцию травмы и послеоперационные операции способствует дальнейшему принятию. Растущая поддержка возмещения расходов в развитых системах здравоохранения также укрепляет доминирование этого сегмента.

Ожидается, что сегмент Stents продемонстрирует самый быстрый рост CAGR на 7,2% с 2026 по 2033 год, что обусловлено увеличением использования в реконструктивных процедурах, связанных с реконструкцией дыхательных путей, сосудов и желудочно-кишечного тракта. Минимально инвазивные методы расширяют клиническое использование стентов в сложных анатомических ремонтах. Технологические достижения в области биоразлагаемых и лекарственных стентов улучшают результаты лечения пациентов и уменьшают осложнения. Растущая частота реконструктивных операций после травмы и лечения рака дополнительно поддерживает спрос. Растущее предпочтение менее инвазивных и более быстрых процедур восстановления ускоряет принятие. Расширение применения интервенционной радиологии также способствует росту сегмента.

- конечным пользователем

На базе конечного пользователя рынок реконструктивной хирургии подразделяется на амбулаторные хирургические подразделения, больницы, клиники и другие. Сегмент госпиталей доминировал на рынке с долей 55,1% в 2025 году из-за наличия передовой хирургической инфраструктуры, многопрофильных команд и учреждений неотложной травматологии. Больницы являются основными центрами сложных реконструктивных процедур, требующих микрохирургии и длительного послеоперационного ухода. Высокий приток пациентов для операций по лечению рака, случаев травм и коррекции врожденных дефектов еще больше усиливает спрос. Наличие передовых изображений, роботизированной хирургии и отделений интенсивной терапии поддерживает превосходные клинические результаты. Сильное присутствие специализированных пластических и реконструктивных хирургов также способствует доминированию. Во многих странах благоприятные структуры возмещения способствуют усыновлению в больницах.

Ожидается, что сегмент амбулаторных хирургических подразделений будет наблюдать самый быстрый рост CAGR на 8,1% с 2026 по 2033 год, что обусловлено растущим предпочтением минимально инвазивных и амбулаторных реконструктивных процедур. Достижения в хирургических методах позволяют сократить время восстановления и выписки в тот же день для отдельных процедур. Экономическая эффективность по сравнению с пребыванием в больнице способствует усыновлению пациентов. Растущая доступность специализированных хирургических центров дневного ухода расширяет доступ к реконструктивным методам лечения. Растущий спрос на косметические и незначительные реконструктивные вмешательства способствует дальнейшему росту. Технологические улучшения в анестезии и хирургической точности также ускоряют переход к амбулаторному уходу.

Региональный анализ рынка реконструктивной хирургии

Северная Америка доминировала на рынке реконструктивной хирургии с самой большой долей выручки в 38,6% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами процедур и сильным присутствием специализированных пластических и реконструктивных хирургов. Регион также выигрывает от хорошо зарекомендовавших себя систем возмещения, увеличения распространенности случаев реконструкции, связанных с раком и травмами, и широкого внедрения передовых хирургических технологий, таких как микрохирургия и 3D-печатные имплантаты. Растущий спрос на процедуры восстановления груди и повышение осведомленности об улучшении качества жизни после операции продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок реконструктивной хирургии Insight

Рынок реконструктивной хирургии в США демонстрирует сильный рост из-за высокой распространенности связанных с раком операций, случаев травм и врожденных деформаций, а также передовой инфраструктуры здравоохранения и сильного покрытия возмещения. Зрелая экосистема пластической и реконструктивной хирургии страны, наряду с растущим внедрением микрохирургии, 3D-печатных имплантатов и регенеративной медицины, стимулирует спрос в больницах, специализированных клиниках и амбулаторных хирургических центрах. Кроме того, растущий акцент на реконструкцию молочной железы после мастэктомии и повышение осведомленности пациентов о функциональном и эстетическом восстановлении ускоряет объемы процедур по всей стране.

Европейский рынок реконструктивной хирургии

Европейский рынок реконструктивной хирургии остается основным источником глобальных доходов, чему способствуют сильные системы общественного здравоохранения, рост заболеваемости раком и широкое внедрение передовых хирургических методов. Широкое использование реконструктивных процедур в онкологии, травматологии и коррекции врожденных аномалий способствует расширению рынка по всему региону. Увеличение инвестиций в хирургические инновации в сочетании со строгими стандартами качества здравоохранения и наличием квалифицированной хирургической рабочей силы продолжают способствовать внедрению реконструктивных процедур по всей Европе.

Британский рынок реконструктивной хирургии Insight

Рынок реконструктивной хирургии в Великобритании переживает устойчивый рост, поддерживаемый растущим спросом на реконструкцию молочной железы, восстановление травм и процедуры, связанные с раком кожи. Увеличение инвестиций в хирургический потенциал NHS и растущее внедрение минимально инвазивных и микрохирургических методов способствуют расширению рынка. Кроме того, интеграция цифровых инструментов хирургического планирования и улучшенный доступ к специализированной реконструктивной помощи улучшают хирургические результаты, позиционируя Великобританию как важный центр для передовых реконструктивных процедур.

Немецкий рынок реконструктивной хирургии

Рынок реконструктивной хирургии Германии неуклонно расширяется благодаря мощной госпитальной инфраструктуре, передовым хирургическим возможностям и высокому внедрению инновационных медицинских технологий. Больницы и специализированные центры все чаще используют реконструктивные процедуры для лечения рака, лечения травм и ортопедической реконструкции. Непрерывные достижения в области биоматериалов, технологий имплантации и микрохирургических методов, наряду с сильным акцентом на клиническую точность и безопасность пациентов, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок реконструктивной хирургии

Ожидается, что рынок реконструктивной хирургии в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению доступа к здравоохранению, росту случаев травматизма и растущей распространенности рака в таких странах, как Китай, Индия и Япония. Расширение медицинского туризма, улучшение инфраструктуры больниц и более широкое внедрение передовых хирургических технологий способствуют расширению регионального рынка. Кроме того, повышение осведомленности о послеоперационном качестве жизни и увеличение доступности квалифицированных реконструктивных хирургов ускоряют внедрение процедур как в государственных, так и в частных системах здравоохранения.

Японский рынок реконструктивной хирургии

Японский рынок реконструктивной хирургии демонстрирует устойчивый рост благодаря сильной инфраструктуре здравоохранения, высокотехнологичному внедрению и растущему акценту на передовую хирургическую точность. Больницы и исследовательские учреждения все чаще используют микрохирургию, регенеративную медицину и 3D хирургическое планирование для сложных реконструктивных процедур. Кроме того, растущее стареющее население и растущий спрос на лечение после рака способствуют росту рынка в стране.

Китайский рынок реконструктивной хирургии

Китайский рынок реконструктивной хирургии быстро растет, что обусловлено увеличением инвестиций в здравоохранение, ростом случаев травматизма и растущей распространенностью рака, требующих реконструктивных вмешательств. Расширение инфраструктуры больниц, рост медицинского туризма и растущее внедрение передовых хирургических технологий, таких как 3D-печатные имплантаты и тканевая инженерия, значительно повышают спрос на рынке. Кроме того, растущая осведомленность о преимуществах послеоперационной реконструкции и быстрое расширение специализированных хирургических центров позиционируют Китай как один из самых быстрорастущих рынков в мире.

Доля рынка реконструктивной хирургии

Индустрия реконструктивной хирургии в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Страйкер (США)

- Johnson & Johnson Services, Inc. (США)

- Zimmer Biomet (США)

- Medtronic (Ирландия)

- Smith+Nephew (Великобритания)

- Braun SE (Германия)

- Integra LifeSciences Holdings Corporation (США)

- Axogen, Inc. (США)

- RTI Surgical Holdings, Inc. (США)

- KLS Martin Group (Германия)

- POLYTECH Health & Aesthetics GmbH (Германия)

- GC Aesthetics plc (Ирландия)

- LivaNova PLC (Великобритания)

- Эбботт (США)

- Alcon Inc. (Швейцария)

- OsteoMed (США)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Tissue Regenix Group PLC (Великобритания)

- Anika Therapeutics, Inc. (США)

- Establishment Labs Holdings Inc. (Люксембург)

Последние события на рынке реконструктивной хирургии

- В декабре 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Axogen AVANCE® Nerve Graft в качестве биопрепарата для восстановления периферических нервов, отметив значительный прогресс в восстановлении нервов и реконструктивной микрохирургии. Одобрение расширяет варианты лечения сенсорных, моторных и смешанных нервных травм, устраняя необходимость в аутотрансплантатах и улучшая результаты функционального восстановления. Эта веха укрепляет регенеративные подходы в реконструктивной хирургии и поддерживает более широкое клиническое внедрение травматологических и микрохирургических процедур.

- В сентябре 2024 года Axogen завершила подачу заявки на получение лицензии на биологические препараты (BLA) для своего Avance Nerve Graft в FDA США, что стало ключевым шагом в направлении полной биологической классификации. Представление поддерживает расширенное клиническое использование трансплантатов восстановления нервов в реконструктивной хирургии и отражает растущий импульс в технологиях регенеративной реконструкции нервов.

- В апреле 2024 года Axogen объявила о первой хирургической имплантации своего Avive+. Матрица мягких тканей, рассасывающийся аллотрансплантат, предназначенный для защиты и поддержки заживления нервов во время реконструктивных процедур. Продукт используется в сложных случаях травмы нерва для повышения эффективности заживления и уменьшения послеоперационных осложнений. Этот запуск отражает растущее внедрение биорезорбируемых материалов в реконструктивной микрохирургии.

- В ноябре 2023 года компания RTI Surgical получила разрешение FDA на использование аллотрансплантата Cortiva® Dermis для реконструкции груди на основе имплантатов. Клиническое исследование направлено на оценку безопасности и эффективности процедур реконструкции после мастэктомии. Эта разработка подчеркивает растущие инновации в биологических дермальных матрицах и усиливает переход к улучшенным реконструктивным результатам на основе имплантатов.

- В мае 2021 года Johnson & Johnson MedTech продолжила расширять свою экосистему реконструктивной хирургии благодаря достижениям в области хирургических швов, энергетических устройств и технологий имплантации, используемых в пластических и реконструктивных процедурах. Эти инновации поддерживают улучшенную хирургическую точность, снижение осложнений и улучшение результатов в травмах, онкологии и эстетических операциях реконструкции во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.