Global Recovered Carbon Black Rcb Market

Размер рынка в млрд долларов США

CAGR :

%

USD

243.10 Million

USD

1,453.69 Million

2024

2032

USD

243.10 Million

USD

1,453.69 Million

2024

2032

| 2025 –2032 | |

| USD 243.10 Million | |

| USD 1,453.69 Million | |

| % | |

|

Сегментация мирового рынка восстановленного технического углерода (rCB) по типу (первичный технический углерод и неорганическая зола), марке (товарный и специальный), применению (шины, резина, не относящаяся к шинам, пластмассы, чернила, покрытия и другие), конечному потребителю (транспорт, промышленность, печать и упаковка, строительство и другие) — отраслевые тенденции и прогноз до 2032 года

Размер рынка восстановленного технического углерода (rCB)

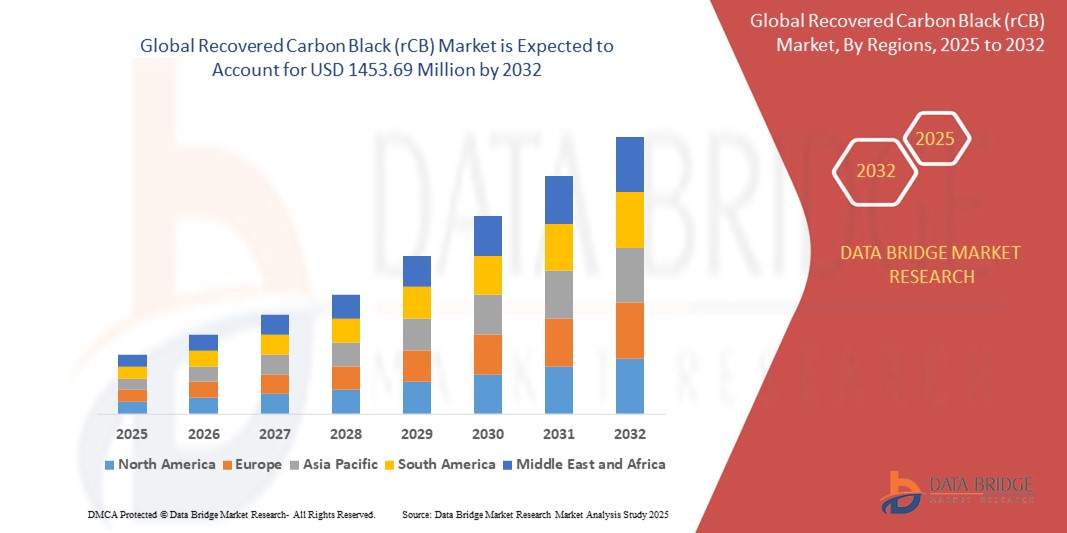

- Объем мирового рынка восстановленного технического углерода (rCB) в 2024 году оценивался в 243,10 млн долларов США и, как ожидается , достигнет 1453,69 млн долларов США к 2032 году при среднегодовом темпе роста 25,05% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на устойчивые и экономически эффективные альтернативы первичному техническому углероду, обусловленным ужесточением экологических норм и растущей осведомленностью о принципах циклической экономики.

- Растущее использование восстановленного технического углерода в производстве шин, пластмасс, покрытий и чернил еще больше ускоряет расширение рынка благодаря его сопоставимым характеристикам и меньшему воздействию на окружающую среду.

Анализ рынка восстановленного технического углерода (rCB)

- Рынок восстановленного технического углерода переживает значительный рост, поскольку промышленность отдает приоритет экологически чистым материалам и принципам циклической экономики.

- Производители все чаще используют восстановленный технический углерод, чтобы снизить зависимость от традиционного технического углерода и минимизировать производственные затраты.

- Северная Америка доминирует на рынке восстановленного технического углерода (rCB) с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено наличием сильной автомобильной промышленности и строгими экологическими нормами, поощряющими использование устойчивых материалов.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка восстановленного технического углерода (РТУ), что обусловлено быстрой индустриализацией, ростом автомобильной и производственной отраслей, а также ужесточением экологических норм, способствующих использованию экологически чистых материалов в таких странах, как Китай, Индия и Япония.

- Первичный сегмент технического углерода займет наибольшую долю рынка в 2024 году благодаря его широкому использованию в качестве армирующего наполнителя в резиновых изделиях, особенно в шинах. Благодаря стабильности свойств и эффективности повышения долговечности и износостойкости, он является предпочтительным выбором для многих производителей.

Область применения отчета и сегментация рынка восстановленного технического углерода (rCB)

|

Атрибуты |

Ключевые данные о рынке восстановленного технического углерода (rCB) |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка восстановленного технического углерода (rCB)

«Растущее внедрение устойчивого сырья в производстве»

- Компании из разных отраслей все чаще обращаются к восстановленному техническому углероду как к устойчивой альтернативе первичному техническому углероду.

- Этот сдвиг обусловлен растущим пониманием воздействия на окружающую среду и активным стремлением к экологичному производству.

- Например, крупные производители шин включают восстановленный технический углерод в свои производственные линии, чтобы сократить выбросы углерода и повысить рейтинги устойчивости.

- Кроме того, производители пластика и резины используют восстановленный технический углерод для достижения целей устойчивого развития, сохраняя при этом эксплуатационные характеристики продукции.

- Эта тенденция соответствует мировым стандартам устойчивого развития и инициативам корпоративной ответственности, например, принятым такими компаниями, как Continental и Bridgestone, которые публично взяли на себя обязательство увеличить использование переработанных материалов в своих цепочках поставок.

Динамика рынка восстановленного технического углерода (rCB)

Водитель

«Растущее внимание к циклической экономике и сокращению отходов»

- Рынок восстановленного технического углерода набирает обороты благодаря глобальному переходу к циклической экономике и усилиям по сокращению отходов.

- Повторное использование технического углерода из отслуживших свой срок шин и резиновых изделий представляет собой экологически чистую альтернативу традиционным методам утилизации.

- Восстановленный технический углерод помогает снизить зависимость от первичного технического углерода, который является энергоемким и производится из ископаемого топлива.

- Многие производители, особенно в автомобильном секторе, используют восстановленный технический углерод для соблюдения норм устойчивого развития и снижения выбросов.

- Например, компания Michelin сотрудничает со Scandinavian Enviro Systems, чтобы увеличить использование восстановленного технического углерода в производстве шин в рамках своей стратегии эко-инноваций.

Сдержанность/Вызов

«Несоответствие качества продукции и стандартов производительности»

- Серьезной проблемой на рынке восстановленного технического углерода является нестабильность качества продукции и отсутствие единых стандартов производительности.

- Различия в сырье, методах извлечения и технологиях обработки приводят к различиям в свойствах, таких как размер частиц и структура.

- Эти несоответствия могут ограничить его применение в высокотехнологичных секторах, где надежность и точность имеют решающее значение, например, в автомобилестроении.

- Например, автопроизводители часто требуют материалы со строгими показателями производительности для использования в производстве шин и компонентов двигателей.

- Отсутствие глобальных стандартов качества также затрудняет одобрение регулирующих органов и замедляет принятие на рынке, требуя общеотраслевых усилий по установлению стандартов испытаний и улучшению контроля процесса.

Объем рынка восстановленного технического углерода (rCB)

Рынок сегментирован по типу, классу, применению и конечному пользователю.

- По типу

По типу рынок восстановленного технического углерода сегментируется на первичный технический углерод и неорганическую золу. Сегмент первичного технического углерода занимает наибольшую долю рынка по выручке в 2024 году благодаря его широкому использованию в качестве армирующего наполнителя в резиновых изделиях, особенно в шинах. Стабильность характеристик и эффективность в повышении долговечности и износостойкости делают его предпочтительным выбором для многих производителей.

Ожидается, что сегмент неорганической золы будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год в связи с ее применением в специальных отраслях, требующих наполнителей со специфическими химическими свойствами.

- По классу

Рынок восстановленного технического углерода сегментируется по маркам на товарный и специальный. Товарный технический углерод будет доминировать на рынке в 2024 году благодаря своей широкой применимости в шинной и резинотехнической промышленности, где требуются большие объёмы по конкурентоспособным ценам.

Ожидается, что в сегменте специальных марок будет наблюдаться самый быстрый рост в период с 2025 по 2032 год, что обусловлено спросом со стороны таких высокопроизводительных применений, как чернила, покрытия и пластмассы, где улучшенные свойства, такие как улучшенная дисперсия и определенный размер частиц, имеют решающее значение.

- По применению

По сфере применения рынок восстановленного технического углерода сегментируется на следующие сегменты: производство шин, резины, не предназначенной для шин, пластика, чернил, покрытий и т.д. На сегмент шин в 2024 году пришлась наибольшая доля выручки рынка, что обусловлено растущим мировым спросом на автомобили и соответствующей потребностью в прочных, высокопроизводительных шинах.

Ожидается, что сегмент чернил и покрытий будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать рост использования в полиграфической и упаковочной промышленности, ищущей устойчивые и экономически эффективные альтернативы первичному техническому углероду.

- Конечным пользователем

По типу конечного потребителя рынок восстановленного технического углерода сегментируется на транспортный, промышленный, полиграфический и упаковочный, строительный и другие. Транспортный сегмент обеспечит наибольшую долю выручки в 2024 году, что обусловлено высокой зависимостью автомобильной промышленности от технического углерода для производства шин и других резиновых компонентов.

Ожидается, что сегмент печати и упаковки будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря растущему спросу на экологичные печатные краски и экологичные упаковочные решения. Значительный вклад вносит также промышленное применение, получающее выгоду от использования восстановленного технического углерода в различных производственных процессах.

Региональный анализ рынка восстановленного технического углерода (rCB)

- Северная Америка доминирует на рынке восстановленного технического углерода (rCB) с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено наличием сильной автомобильной промышленности и строгими экологическими нормами, поощряющими использование устойчивых материалов.

- Производители и конечные пользователи в регионе отдают приоритет переработанному и экологически чистому техническому углероду в связи с ростом осведомленности об экологических проблемах и ужесточением требований нормативных актов.

- Рост рынка дополнительно поддерживается развитой промышленной инфраструктурой, передовыми технологиями переработки и растущим спросом со стороны предприятий по производству шин и резины в США и Канаде.

Обзор рынка восстановленного технического углерода (rCB) в США

Рынок восстановленного технического углерода (РСУ) в США занял наибольшую долю выручки в Северной Америке в 2024 году – 80%, чему способствовал рост спроса со стороны транспортного сектора, особенно в производстве шин. Стремление к устойчивому развитию и принципам циклической экономики в США стимулирует внедрение РСУ в промышленные и производственные процессы. Кроме того, рост инвестиций в инфраструктуру переработки и растущий спрос на специальные марки для чернил и покрытий способствуют расширению рынка. Активная государственная политика, направленная на сокращение отходов, также стимулирует производителей включать восстановленный технический углерод в свои цепочки поставок.

Обзор европейского рынка восстановленного технического углерода (rCB)

Ожидается, что рынок восстановленного технического углерода (rCB) в Европе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено строгими экологическими нормами и растущим акцентом на устойчивое производство. Ориентированность региона на инициативы в области циклической экономики стимулирует повторное использование технического углерода, получаемого из отслуживших свой срок шин и других резиновых изделий. Германия, Франция и Великобритания лидируют по внедрению восстановленного технического углерода в производство шин, печатных красок и пластмасс. Растущий потребительский спрос на экологически чистую продукцию дополнительно способствует росту рынка.

Обзор рынка восстановленного технического углерода (rCB) в Германии

Ожидается, что рынок вторичного технического углерода (ВТУ) в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать стремление страны к устойчивому развитию и инновациям в технологиях переработки. Развитые автомобильная и производственная отрасли Германии всё чаще используют вторичное техническое вещество для соблюдения нормативных требований и снижения воздействия на окружающую среду. Спрос на ВТУ специального назначения для высокопроизводительных применений, таких как покрытия и пластмассы, также растёт благодаря научным исследованиям и разработкам.

Обзор рынка восстановленного технического углерода (rCB) в Великобритании

Ожидается, что рынок восстановленного технического углерода (RCB) в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ужесточением экологических норм и растущим внедрением устойчивых методов производства. Стремление страны к сокращению промышленных отходов и углеродного следа стимулирует производителей использовать восстановленный технический углерод в производстве шин и других резиновых изделий. Кроме того, развитие технологий переработки и присутствие ключевых игроков в цепочке поставок RCB дополнительно способствуют расширению рынка как в промышленном, так и в полиграфическом секторах.

Обзор рынка восстановленного технического углерода (rCB) в Азиатско-Тихоокеанском регионе

Ожидается, что рынок восстановленного технического углерода (РТС) в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрой индустриализацией, расширением автомобильного производства и растущим спросом на экономичные и экологичные материалы. Китай, Индия и Япония вносят ключевой вклад в рост рынка благодаря увеличению производства шин и инвестиций в инфраструктуру переработки. Государственные инициативы, направленные на развитие экономики замкнутого цикла и управление отходами, а также присутствие крупных производителей РТС повышают доступность рынка и его финансовую доступность в регионе.

Обзор рынка восстановленного технического углерода (rCB) в Китае

Рынок восстановленного технического углерода (RCB) в Китае занимал самую большую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря развитию шинной промышленности и активной экологической политике страны. Растущее внимание Китая к сокращению выбросов углерода и отходов способствует использованию переработанного технического углерода в различных областях, таких как производство шин, пластмасс и чернил. Доступность RCB местного производства и непрерывный технологический прогресс способствуют прочным рыночным позициям региона.

Обзор рынка восстановленного технического углерода (rCB) в Японии

Ожидается, что рынок восстановленного технического углерода (РСУ) в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать развитие передовой автомобильной и электронной промышленности страны. Акцент Японии на инновации и экологичные материалы способствует использованию специальных марок РСУ в таких высокопроизводительных областях применения, как чернила, покрытия и пластмассы. Государственные инициативы, направленные на повышение эффективности использования ресурсов и сокращение отходов, в сочетании с технологическим прогрессом в области рекуперации технического углерода, стимулируют развитие рынка. Старение населения и спрос на экологически чистые решения в производстве также способствуют росту.

Доля рынка восстановленного технического углерода (rCB)

Отрасль регенерированного технического углерода (rCB) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Tyrepress (Великобритания)

- Black Bear Carbon BV (Нидерланды)

- Klean Industries (Канада)

- Группа компаний «Радхе Энергетик» (Индия)

- Scandinavian Enviro Systems AB (Швеция)

- АО «ДВА Возобновляемая Энергия». (Вьетнам)

- Bolder Industries Corporate (США)

- Wild Bear Carbon BV (Нидерланды)

- Привет, Green Carbon (Индия)

- Pyrolyx AG (Германия)

- Enrestec Inc. (Тайвань)

- Coordinated Resource Recovery, Inc. (США)

- Delta-Energy, LLC (США)

- Альфа Карбоне (Франция)

- SR2O Holdings, LLC (США)

Последние события на мировом рынке восстановленного технического углерода (rCB)

- В мае 2022 года компания Pyrum Innovations AG начала испытания нового гранулятора на своем предприятии в Германии. Эта разработка позволяет перерабатывать регенерированный технический углерод в гранулы, упрощая транспортировку и обработку материалов. Ожидается, что это усовершенствование повысит эффективность переработки и применения регенерированного технического углерода, положительно повлияет на масштабируемость рынка и логистику.

- В марте 2022 года компания Continental AG расширила партнёрство с Pyrum Innovations AG для развития переработки отслуживших свой срок шин с использованием технологии пиролиза. Это сотрудничество направлено на производство высококачественного восстановленного технического углерода для использования в производстве шин Continental. Эта инициатива поддерживает цели компании в области устойчивого развития и способствует более широкому использованию переработанных материалов на рынке восстановленного технического углерода.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ВОССТАНОВЛЕННОГО ТЕХНИЧЕСКОГО УГЛЕРОДА (RCB)

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА ВОССТАНОВЛЕННОГО ТЕХНИЧЕСКОГО УГЛЕРОДА (RCB)

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМАТРИВАЕМЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ИМПОРТ И ЭКСПОРТ ДАННЫХ

2.15 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.16 МИРОВОЙ РЫНОК ВОССТАНОВЛЕННОГО ТЕХНИЧЕСКОГО УГЛЕРОДА (RCB): ОБЗОР ИССЛЕДОВАНИЯ

2.17 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 СЫРЬЕВОЕ ПОКРЫТИЕ

5.2 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

5.3 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

5.4 ТЕХНОЛОГИЧЕСКИЙ ПРОГРЕСС ПРОИЗВОДИТЕЛЕЙ

5.5 ПЯТЬ СИЛ ПОРТЕРА

5.6 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

5.7 Анализ Пестеля

5.8 СФЕРА РЕГУЛИРОВАНИЯ

5.8.1 КОДЫ ПРОДУКТОВ

5.8.2 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

5.8.3 СТАНДАРТЫ БЕЗОПАСНОСТИ

5.8.3.1. ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

5.8.3.2. ТРАНСПОРТИРОВКА И МЕРЫ ПРЕДОСТОРОЖНОСТИ

5.8.3.3. ИДЕНТИФИКАЦИЯ ХАРАД

5.9 МИРОВОЙ РЫНОК ВТОРИЧНОГО ТЕХНИЧЕСКОГО УГЛЕРОДА (RCB): РЫНОК ПЕРЕРАБОТКИ ШИН

5.1 МИРОВОЙ РЫНОК ШИН С ОГРАНИЧЕННЫМ СРОКОМ СЛУЖБЫ

5.10.1 МИРОВОЙ РЫНОК ШИН С ОГРАНИЧЕННЫМ СРОКОМ ЭКСПЛУАТАЦИИ ПО РЕГИОНАМ

5.10.1.1. АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

5.10.1.2.ЕВРОПА

5.10.1.3 СЕВЕРНАЯ АМЕРИКА

5.10.1.4. ЮЖНАЯ АМЕРИКА

5.10.1.5. БЛИЖНИЙ ВОСТОК И АФРИКА

5.11 МИРОВОЙ РЫНОК ВОССТАНОВЛЕННОГО ТЕХНИЧЕСКОГО УГЛЕРОДА (RCB): НОРМАТИВНАЯ БАЗА ЕВРОПЫ

5.12 СРАВНЕНИЕ ОЦЕНОК

5.13 ВЛИЯНИЕ СНИЖЕНИЯ ЦЕН НА СЫРУЮ НЕФТЬ НА ПРОИЗВОДСТВО ТЕХНИЧЕСКОГО УГЛЕРОДА

5.14 ОБЗОР ТЕХНОЛОГИЙ

5.14.1 ПИРОЛИЗ

5.14.2 СОЛЬВОЛИЗ

5.14.3 Пароводяной термолиз (ПВТ)

5.15 ВЛИЯНИЕ ЗАМЕДЛЕНИЯ В ШИННОЙ/АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ

5.16 ОТРАСЛЕВОЙ ОБЗОР

5.17 ПАТЕНТНЫЙ АНАЛИЗ

6 ИНДЕКС ЦЕН

7 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

8 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

8.1 ОБЗОР

8.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

8.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

9 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

9.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

9.2 РЕАКЦИЯ ОТРАСЛИ

9.3 РОЛЬ ПРАВИТЕЛЬСТВА

9.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

10 МИРОВОЙ РЫНОК ВОССТАНОВЛЕННОГО ТЕХНИЧЕСКОГО УГЛЕРОДА (RCB), ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США) (КИЛОТОНН)

10.1 ОБЗОР

10.2 ПЕРВИЧНЫЙ ТЕХНИЧЕСКИЙ УГЛЕРОД

10.3 НЕОРГАНИЧЕСКАЯ ЗОЛА

10.3.1 НЕОРГАНИЧЕСКАЯ ЗОЛА, ПО СОДЕРЖАНИЮ

10.3.2 КРЕМНИЙ

10.3.3 ОКСИД ЦИНКА

10.3.4 СЕРА

10.3.5 ДРУГИЕ

11 МИРОВОЙ РЫНОК ВОССТАНОВЛЕННОГО ТЕХНИЧЕСКОГО УГЛЕРОДА (RCB), ПО МАРКАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

11.1 ОБЗОР

11.2 ТОВАР

11.3 СПЕЦИАЛЬНОСТЬ

12 МИРОВОЙ РЫНОК ВОССТАНОВЛЕННОГО ТЕХНИЧЕСКОГО УГЛЕРОДА (RCB) ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2022–2031 ГГ. (МЛН. ДОЛЛ. США)

12.1 ОБЗОР

12.2 ШИНА

12.3 РЕЗИНА, НЕ ИСПОЛЬЗУЕМАЯ В КАЧЕСТВЕ ШИН

12.4 ПЛАСТИКИ

12.5 ПОКРЫТИЯ

12.6 ЧЕРНИЛА

12.7 ДРУГИЕ

13 МИРОВОЙ РЫНОК ВОССТАНОВЛЕННОГО ТЕХНИЧЕСКОГО УГЛЕРОДА (RCB) ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

13.1 ОБЗОР

13.2 ТРАНСПОРТ

13.3 ПРОМЫШЛЕННЫЙ

13.4 СТРОИТЕЛЬСТВО И КОНСТРУКЦИЯ

13.5 ПЕЧАТЬ И УПАКОВКА

13.6 ДРУГИЕ

14 МИРОВОЙ РЫНОК ВОССТАНОВЛЕННОГО ТЕХНИЧЕСКОГО УГЛЕРОДА (RCB), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛАРОВ США) (КИЛОТОНН)

МИРОВОЙ РЫНОК ВОССТАНОВЛЕННОГО ТЕХНИЧЕСКОГО УГЛЕРОДА (RCB) (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

14.1 СЕВЕРНАЯ АМЕРИКА

14.1.1 США

14.1.2 КАНАДА

14.1.3 МЕКСИКА

14.2 ЕВРОПА

14.2.1 ГЕРМАНИЯ

14.2.2 Великобритания

14.2.3 ИТАЛИЯ

14.2.4 ФРАНЦИЯ

14.2.5 ИСПАНИЯ

14.2.6 ШВЕЙЦАРИЯ

14.2.7 РОССИЯ

14.2.8 ТУРЦИЯ

14.2.9 БЕЛЬГИЯ

14.2.10 НИДЕРЛАНДЫ

14.2.11 ОСТАЛЬНАЯ ЕВРОПА

14.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.3.1 ЯПОНИЯ

14.3.2 КИТАЙ

14.3.3 ЮЖНАЯ КОРЕЯ

14.3.4 ИНДИЯ

14.3.5 АВСТРАЛИЯ

14.3.6 СИНГАПУР

14.3.7 ТАИЛАНД

14.3.8 ИНДОНЕЗИЯ

14.3.9 МАЛАЙЗИЯ

14.3.10 ФИЛИППИНЫ

14.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

14.4 ЮЖНАЯ АМЕРИКА

14.4.1 БРАЗИЛИЯ

14.4.2 АРГЕНТИНА

14.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

14.5 БЛИЖНИЙ ВОСТОК И АФРИКА

14.5.1 ЮЖНАЯ АФРИКА

14.5.2 ЕГИПЕТ

14.5.3 САУДОВСКАЯ АРАВИЯ

14.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

14.5.5 ИЗРАИЛЬ

14.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АМЕРИКА

15 МИРОВОЙ РЫНОК ВОССТАНОВЛЕННОГО ТЕХНИЧЕСКОГО УГЛЕРОДА (RCB), СТРАНОВОЙ ПЛАН КОМПАНИИ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

15.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

15.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

15.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

15.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

15.7 РАСШИРЕНИЯ

15.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

16 SWOT-АНАЛИЗ

17 МИРОВОЙ РЫНОК ВОССТАНОВЛЕННОГО ТЕХНИЧЕСКОГО УГЛЕРОДА (RCB) - ПРОФИЛИ КОМПАНИЙ

17.1 BLACK BEAR CARBON BV

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.1.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.2 REOIL SP. Z OO

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.2.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.3 СКАНДИНАВСКИЕ ЭНВИРО СИСТЕМЫ АБ

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.3.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.4 КОРПОРАЦИЯ АВЕНТ

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.4.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.5 КОРПОРАЦИЯ AMPACET

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.5.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.6 ГРУППА «ДЕЛЬТА-ЭНЕРДЖИ», ООО

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.6.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.7 ЧИСТЫЙ УГЛЕРОД

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.7.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.8 STREBL GREEN CARBON PTE LTD

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.8.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.9 БОЛЕЕ СМЕЛЫЕ ОТРАСЛИ

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.9.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.1 АЛЬФА-ПЕРЕРАБОТКА ФРАНШ КОНТ

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.10.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.11 BERRA SP. Z OO

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.11.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.12 CARBON RECOVERY GMBH

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.12.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.13 CONTEC SP Z OO

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.13.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.14 ДРОН ИНДАСТРИС

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.14.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.15 НОВАЯ ЭНЕРГИЯ KFT

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 АНАЛИЗ ДОХОДОВ

17.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.15.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.16 ПОЛИМИКС

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 АНАЛИЗ ДОХОДОВ

17.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.16.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.17 PYRUM INNOVATIONS AG

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.17.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.18 SR2O HOLDINGS, LLC

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.18.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.19 WAVERLY CARBON LTD

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.19.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.2 ГРУППА ЭНЕРГИИ РАДХЕ

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 АНАЛИЗ ДОХОДОВ

17.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.20.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.21 DVA ВОЗОБНОВЛЯЕМАЯ ЭНЕРГИЯ АО.

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 АНАЛИЗ ДОХОДОВ

17.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.21.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.22 ENRESTEC; SR2O HOLDINGS, LLC

17.22.1 ОБЗОР КОМПАНИИ

17.22.2 АНАЛИЗ ДОХОДОВ

17.22.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.22.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.23 РАСТУЩАЯ ГРУППА

17.23.1 ОБЗОР КОМПАНИИ

17.23.2 АНАЛИЗ ДОХОДОВ

17.23.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.23.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.24 КАПИТАЛЬНЫЙ УГЛЕРОД

17.24.1 ОБЗОР КОМПАНИИ

17.24.2 АНАЛИЗ ДОХОДОВ

17.24.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.24.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.25 ИНТЕГРЕЙТЕД КЕМИКАЛС СПЕШИАЛТИЗ Б.В.

17.25.1 ОБЗОР КОМПАНИИ

17.25.2 АНАЛИЗ ДОХОДОВ

17.25.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.25.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18 АНКЕТА

19 СВЯЗАННЫХ ОТЧЕТОВ

20 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.