Global Recyclable Barrier Packaging Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

55.30 Billion

USD

111.81 Billion

2025

2033

USD

55.30 Billion

USD

111.81 Billion

2025

2033

| 2026 –2033 | |

| USD 55.30 Billion | |

| USD 111.81 Billion | |

| % | |

|

Сегментация мирового рынка перерабатываемых барьерных упаковочных материалов по типу материалов (бумага и картон, пластмассы, биопластики и материалы на основе алюминия), типу упаковки (гибкая упаковка, жесткая упаковка и полужесткая упаковка), типу барьера (барьер влаги, кислородный барьер, смазочный барьер и УФ-барьер), отрасли конечного использования (пища и напитки, фармацевтика, уход за людьми и косметика, промышленная упаковка и другие) - тенденции и прогноз на 2033 год

Рынок утилизируемых барьерных упаковочных материаловОбзор

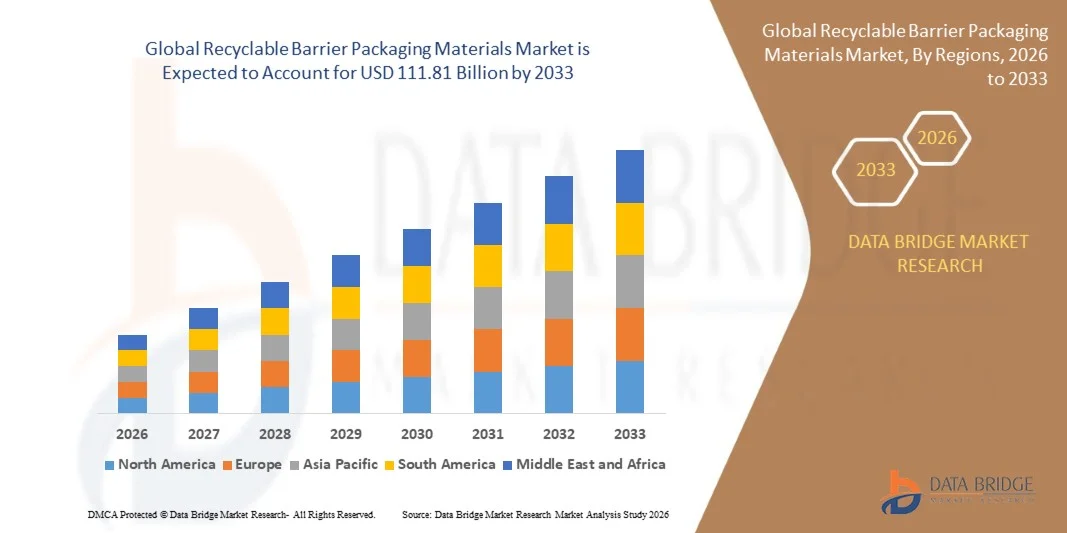

Рынок перерабатываемых барьерных упаковочных материалов был оценен в55,30 млрд долларов в 2025 годуи, по прогнозам, достигнет$111,81 млрд к 2033 годуРастущий в aCAGR 9,20% с 2026 по 2033 годНа рынке наблюдается сильный рост, обусловленный растущим спросом на устойчивые упаковочные решения, усилением нормативного давления на одноразовые пластмассы и быстрым расширением пищевой промышленности, фармацевтики и индустрии личной гигиены.

Растущий акцент на практике круговой экономики и корпоративных обязательствах в области устойчивого развития ускоряет внедрение перерабатываемых барьерных материалов, таких как мономатериальные пленки, бумажные барьерные покрытия и биополимеры. Кроме того, достижения в высокопроизводительных барьерных технологиях позволяют производителям поддерживать срок годности и защиту продукции при одновременном улучшении перерабатываемости, что делает эти материалы все более привлекательными в глобальных цепочках поставок.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке перерабатываемых барьерных упаковочных материалов с самой большой долей выручки примерно 34,6% в 2025 году, чему способствовала развитая инфраструктура переработки, широкое внедрение упаковочных решений из мономатериалов и высокая осведомленность потребителей об устойчивой практике упаковки в коммерческом и промышленном секторах.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, регистрируя CAGR примерно от 10,0% до 10,5% с 2026 по 2033 год. Рост обусловлен быстрой урбанизацией, расширением сектора электронной коммерции и доставки продуктов питания, повышением осведомленности об окружающей среде и увеличением правительственных инициатив, способствующих сокращению пластиковых отходов в таких странах, как Китай, Индия и Япония.

- Сегмент пластмасс занимал самую большую долю рынка в размере около 41,5% в 2025 году, чему способствовало широкое внедрение перерабатываемых полиэтиленовых и полипропиленовых мономатериальных структур в приложениях для упаковки продуктов питания, напитков и личной гигиены. Эти материалы широко предпочтительны из-за их превосходных барьерных характеристик, легкой природы и совместимости с существующей инфраструктурой переработки.

- Сегмент биопластиков, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 11,2% с 2026 по 2033 год, что обусловлено растущим спросом на био- и компостируемые упаковочные решения для премиальных пищевых и фармацевтических приложений. Растущее нормативное давление на пластмассы на основе ископаемых и растущие обязательства по корпоративной устойчивости ускоряют переход к барьерным материалам на основе крахмала и НОАК.

- Сегмент гибкой упаковки имел наибольшую долю доходов на рынке примерно 58,3% в 2025 году благодаря широкому использованию в закусках, замороженных продуктах, напитках и упаковке электронной коммерции из-за его легкой структуры, экономической эффективности и сильных возможностей барьерной защиты. Гибкие перерабатываемые пленки и пакеты все чаще заменяют многослойные форматы, не подлежащие переработке, в глобальных цепочках поставок.

- Сегмент полужирной упаковки, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 9,6% с 2026 по 2033 год, что обусловлено ростом внедрения молочных продуктов, готовых к употреблению блюд и фармацевтических упаковочных приложений. Растет спрос на поддоны и контейнеры для вторичной переработки, которые обеспечивают структурную стабильность при сохранении устойчивости.

- Сегмент Moisture Barrier занимал самую большую долю выручки на рынке примерно 34,9% в 2025 году, что обусловлено его важной ролью в сохранении пищевых продуктов, фармацевтической стабильности и влагочувствительных промышленных упаковках. Высокопроизводительные перерабатываемые покрытия и мономатериальные пленки все чаще используются для замены обычных многослойных влагостойких конструкций.

- Сегмент кислородных барьеров, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,4% с 2026 по 2033 год, что обусловлено растущим спросом на продленный срок хранения в упакованных продуктах питания, напитках и фармацевтических продуктах. Передовые технологии нанопокрытия и барьерные добавки на основе биопрепаратов улучшают устойчивость к кислороду в форматах перерабатываемой упаковки.

- Сегмент продуктов питания и напитков занимал самую большую долю на рынке в размере около 46,7% в 2025 году, чему способствовал высокий спрос на устойчивые упаковочные решения в молочных продуктах, закусках, пекарнях и готовых к употреблению пищевых продуктах. Расширение розничного потребления и услуг по доставке продуктов питания в электронной коммерции еще больше способствуют внедрению перерабатываемых барьерных материалов.

- Сегмент фармацевтических препаратов, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 9,8% с 2026 по 2033 год, что обусловлено растущим спросом на устойчивые, но высокозащищенные форматы упаковки для таблеток, капсул и инъекционных продуктов. Строгие требования к соблюдению нормативных требований и все более широкое внедрение перерабатываемых блистерных упаковок и решений на основе бумаги с покрытием ускоряют расширение сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 55,30 млрд.

- Ожидаемая рыночная стоимость (2033): $111,81 Миллиард

- Прогноз CAGR (2026–2033): 9,20%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иРециркулируемые барьерные упаковочные материалы сегментация рынка

|

Атрибуты |

Утилизируемые барьерные упаковочные материалы КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•3М(США) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Рынок утилизируемых барьерных упаковочных материаловтенденции

Тенденция: рост инноваций в области устойчивой упаковки и высокоэффективных перерабатываемых барьерных материалов

Растущий спрос на устойчивые упаковочные решения в сочетании с ужесточением глобальных правил по одноразовым пластмассам ускоряет переход к перерабатываемым барьерным упаковочным материалам в пищевой, фармацевтической и личной индустрии. Обычная многослойная пластиковая упаковка, которая обеспечивает сильную барьерную защиту, но ограниченную перерабатываемость, заменяется мономатериальными структурами и передовыми перерабатываемыми покрытиями, которые поддерживают целостность продукта при одновременном улучшении перерабатываемости в конце срока службы.

В современных системах упаковки пищевых продуктов производители все чаще принимают вторичную полиэтиленовую (PE) и полипропиленовую (PP) барьерные пленки, например, в молочных продуктах, закусках и замороженных продуктах питания, чтобы продлить срок хранения при достижении целей устойчивого развития. В фармацевтической упаковке перерабатываемые высокобарьерные блистерные упаковки и покрытые бумажными растворами растворы используются для сокращения пластиковых отходов без ущерба для защиты влаги и кислорода для чувствительных лекарств.

Быстрое расширение электронной коммерции и услуг по доставке готовых к употреблению продуктов питания также увеличивает спрос на легкую, долговечную и пригодную для вторичной переработки барьерную упаковку, которая обеспечивает безопасность продукта во время транспортировки на большие расстояния. Кроме того, нормативно-правовая база, такая как Регламент ЕС по упаковке и упаковочным отходам (PPWR) и политика расширенной ответственности производителей (EPR) в 2025 году, подталкивает компании к редизайну портфелей упаковки с целями по переработке не менее 70-90% по всей линейке продуктов. Пилотные испытания упаковки, проведенные в 2025 году крупными брендами FMCG в Европе, продемонстрировали сокращение почти на 15-20% выбросов углерода, связанных с упаковкой, за счет внедрения мономатериальных перерабатываемых барьерных структур.

Динамика рынка утилизируемых барьерных упаковочных материалов

Ключевой фактор рынка: растущий спрос на устойчивые и стабильные решения для упаковки

Отрасли в области продуктов питания, напитков, фармацевтических препаратов и косметики сталкиваются с растущим давлением для снижения воздействия на окружающую среду при сохранении высоких стандартов защиты продуктов. Растущая осведомленность потребителей о пластиковых отходах и устойчивости стимулирует высокий спрос на перерабатываемые барьерные материалы, которые обеспечивают влажность, кислород и устойчивость к смазке, не полагаясь на неперерабатываемые многослойные ламинаты.

Компании, производящие продукты питания и напитки, все чаще используют перерабатываемые барьерные пленки и упаковку на основе бумаги с покрытием для упакованных блюд, молочных продуктов и напитков, чтобы продлить срок хранения и уменьшить потери порчи. Например, мировые производители FMCG внедрили форматы перерабатываемой моно-PE упаковки для закусок и замороженных продуктов на крупных розничных рынках в соответствии с обязательствами по устойчивому развитию.

Аналогичным образом, фармацевтические компании внедряют вторичную блистерную упаковку и высокобарьерные бумажные решения для снижения воздействия на окружающую среду при сохранении строгого нормативного соответствия безопасности и стабильности лекарств. Расширение организованных розничных и электронных торговых продуктовых платформ еще больше ускоряет спрос на легкие и долговечные форматы вторичной упаковки, которые снижают транспортные расходы и упаковочные отходы.

Ключевые ограничения / проблемы: ограничения производительности и высокие затраты на переход

Несмотря на высокий спрос на устойчивость, перерабатываемые барьерные упаковочные материалы сталкиваются с проблемами, связанными с ограничениями производительности по сравнению с традиционными многослойными пластиковыми конструкциями. Достижение эквивалентных характеристик барьера кислорода и влаги с использованием мономатериальных или перерабатываемых покрытий остается технически сложным, особенно для продуктов с длительным сроком хранения и высокой чувствительностью.

Кроме того, переход от традиционных упаковочных систем к альтернативам, подлежащим вторичной переработке, требует значительных инвестиций в новые технологии производства, редизайн материалов и реструктуризацию цепочки поставок, создавая давление на затраты для производителей. Малые и средние преобразователи упаковки сталкиваются с трудностями при внедрении передовых технологий барьерного покрытия из-за высоких капитальных затрат и ограниченного технического опыта.

Отраслевой бенчмаркинг производительности указывает на то, что традиционные многослойные барьерные пленки могут продлить срок годности продукта на 20-40% больше, чем альтернативные мономатериалы, пригодные для переработки в раннем поколении, в некоторых приложениях, ограничивая полномасштабную замену в высокобарьерных требованиях, таких как фармацевтическая и промышленная упаковка.

Ключевая рыночная возможность: расширение моно-материальных и био-базовых технологий упаковки

Все большее внимание уделяется принципам круговой экономики и соблюдению нормативных требований, что создает значительные возможности для инноваций в мономатериальных и биоперерабатываемых барьерных упаковочных решениях. Растущие инвестиции в передовую полимерную науку, включая высокобарьерные покрытия на основе полиэтилена и биоразлагаемые барьерные слои, позволяют производителям улучшать перерабатываемость без ущерба для производительности.

Упаковочные компании все чаще сотрудничают с брендами FMCG и продуктов питания для разработки полностью перерабатываемых форматов упаковки, которые отвечают как требованиям устойчивости, так и функциональным требованиям. Например, пилотные проекты в Европе и Северной Америке в течение 2025 года продемонстрировали успешную коммерциализацию мешочков на основе моно-ПЭ и перерабатываемых барьерных ламинатов на основе бумаги с сопоставимой производительностью с обычной многослойной упаковкой в отдельных приложениях.

Кроме того, растущий спрос на логистику электронной коммерции, готовые к употреблению блюда и фармацевтическую упаковку с холодной цепью расширяет возможности для высокоэффективных перерабатываемых барьерных материалов. Достижения в области технологий нанопокрытия и барьерных смол на биологической основе еще больше повышают устойчивость к кислороду и влаге, открывая новые возможности роста на рынках Азиатско-Тихоокеанского региона и Северной Америки.

Сфера рынка утилизируемых барьерных упаковочных материалов

Рынок сегментирован на основе типа материала, типа упаковки, барьерного типа и отрасли конечного использования.

• Тип материала

На основе типа материала рынок перерабатываемых барьерных упаковочных материалов сегментирован на бумагу и картон, пластмассы, биопластики и материалы на основе алюминия. Сегмент пластмасс занимал самую большую долю рынка в размере около 41,5% в 2025 году, чему способствовало широкое внедрение перерабатываемых полиэтиленовых и полипропиленовых мономатериальных структур в приложениях для упаковки продуктов питания, напитков и личной гигиены. Эти материалы широко предпочтительны из-за их превосходных барьерных характеристик, легкой природы и совместимости с существующей инфраструктурой переработки.

Сегмент биопластиков, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 11,2% с 2026 по 2033 год, что обусловлено растущим спросом на био- и компостируемые упаковочные решения для премиальных пищевых и фармацевтических приложений. Растущее нормативное давление на пластмассы на основе ископаемых и растущие обязательства по корпоративной устойчивости ускоряют переход к барьерным материалам на основе крахмала и НОАК.

• Тип упаковки

На основе типа упаковки рынок сегментирован на гибкую упаковку, жесткую упаковку и полужирную упаковку. Сегмент гибкой упаковки имел наибольшую долю доходов на рынке примерно 58,3% в 2025 году благодаря широкому использованию в закусках, замороженных продуктах, напитках и упаковке электронной коммерции из-за его легкой структуры, экономической эффективности и сильных возможностей барьерной защиты. Гибкие перерабатываемые пленки и пакеты все чаще заменяют многослойные форматы, не подлежащие переработке, в глобальных цепочках поставок.

Сегмент полужирной упаковки, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 9,6% с 2026 по 2033 год, что обусловлено ростом внедрения молочных продуктов, готовых к употреблению блюд и фармацевтических упаковочных приложений. Растет спрос на поддоны и контейнеры для вторичной переработки, которые обеспечивают структурную стабильность при сохранении устойчивости.

• Барьерный тип

На основе барьерного типа рынок сегментирован на влажный барьер, кислородный барьер, смазочный барьер и УФ-барьер. Сегмент Moisture Barrier занимал самую большую долю выручки на рынке примерно 34,9% в 2025 году, что обусловлено его важной ролью в сохранении пищевых продуктов, фармацевтической стабильности и влагочувствительных промышленных упаковках. Высокопроизводительные перерабатываемые покрытия и мономатериальные пленки все чаще используются для замены обычных многослойных влагостойких конструкций.

Сегмент кислородных барьеров, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,4% с 2026 по 2033 год, что обусловлено растущим спросом на продленный срок хранения в упакованных продуктах питания, напитках и фармацевтических продуктах. Передовые технологии нанопокрытия и барьерные добавки на основе биопрепаратов улучшают устойчивость к кислороду в форматах перерабатываемой упаковки.

• Промышленность конечного использования

На основе отрасли конечного использования рынок сегментирован на продукты питания и напитки, фармацевтические препараты, средства личной гигиены и косметику, промышленную упаковку и другие. Сегмент продуктов питания и напитков занимал самую большую долю на рынке в размере около 46,7% в 2025 году, чему способствовал высокий спрос на устойчивые упаковочные решения в молочных продуктах, закусках, пекарнях и готовых к употреблению пищевых продуктах. Расширение розничного потребления и услуг по доставке продуктов питания в электронной коммерции еще больше способствуют внедрению перерабатываемых барьерных материалов.

Сегмент фармацевтических препаратов, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 9,8% с 2026 по 2033 год, что обусловлено растущим спросом на устойчивые, но высокозащищенные форматы упаковки для таблеток, капсул и инъекционных продуктов. Строгие требования к соблюдению нормативных требований и все более широкое внедрение перерабатываемых блистерных упаковок и решений на основе бумаги с покрытием ускоряют расширение сегмента.

Рынок утилизируемых барьерных упаковочных материаловРегиональный анализ

Североамериканский рынок упаковочных материалов для вторичной переработки

Северная Америка доминировала на рынке перерабатываемых барьерных упаковочных материалов с самой большой долей доходов примерно 34,6% в 2025 году, чему способствовал высокий спрос на устойчивые упаковочные решения, развитая инфраструктура переработки и строгие нормативные рамки, способствующие практике круговой экономики. Регион выигрывает от широкого внедрения мономатериальных барьерных пленок, бумажных покрытий и гибкой упаковки для вторичной переработки в пищевой, питьевой и фармацевтической промышленности. Кроме того, увеличение корпоративных обязательств в области устойчивого развития и предпочтения потребителей в отношении экологически чистой упаковки способствуют дальнейшему расширению рынка как в розничной торговле, так и в промышленных цепочках поставок.

Американский рынок упаковочных материалов для вторичной переработки

Рынок перерабатываемых барьерных упаковочных материалов в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало быстрое внедрение устойчивых инноваций в области упаковки в крупных компаниях FMCG, доставки продуктов питания и фармацевтических компаниях. Сильные инвестиции в перерабатываемые моно-ПЭ и моно-ПП структуры, наряду с передовыми технологиями нанесения покрытий, поддерживают крупномасштабную замену традиционной многослойной пластиковой упаковки. Кроме того, растущее проникновение электронной коммерции и растущее нормативное давление на сокращение пластиковых отходов ускоряют спрос на высокоэффективные перерабатываемые барьерные материалы как в потребительском, так и в промышленном применении.

Европейский рынок упаковочных материалов для вторичной переработки

Ожидается, что на европейском рынке упаковочных материалов для вторичной переработки будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном благодаря строгим экологическим нормам, мандатам по сокращению отходов упаковки и строгому соблюдению рамок расширенной ответственности производителей (EPR). Регион быстро переходит к полностью перерабатываемым и компостируемым упаковочным системам, поддерживаемым государственными целевыми показателями устойчивости и корпоративными обязательствами ESG. Расширение внедрения мономатериальных пленок, волоконно-оптических барьерных решений и биопокрытия в пищевой и фармацевтической упаковке еще больше укрепляет рост рынка.

Британский рынок упаковочных материалов для вторичной переработки

Ожидается, что рынок перерабатываемых барьерных упаковочных материалов в Великобритании будет устойчиво расти с 2026 по 2033 год, что обусловлено повышением осведомленности потребителей о сокращении пластиковых отходов и увеличением спроса на устойчивую упаковку в секторах розничной торговли и доставки продуктов питания. Сильное внимание страны к инициативам в области циркулярной экономики и правилам утилизации упаковочных отходов побуждает производителей переходить на перерабатываемые мономатериальные структуры. Кроме того, рост продуктовых платформ электронной коммерции и готовых к употреблению продуктов питания еще больше повышает спрос на легкие и перерабатываемые барьерные упаковочные решения.

Немецкая компания Recyclable Barrier Packaging Materials

Ожидается, что рынок перерабатываемых барьерных упаковочных материалов в Германии значительно вырастет с 2026 по 2033 год, чему будут способствовать передовые системы переработки, сильная экологическая политика и высокие потребительские предпочтения в отношении устойчивых упаковочных решений. Хорошо зарекомендовавшая себя система круговой экономики Германии способствует широкому внедрению перерабатываемых бумажных барьерных материалов и мономатериальных пластиковых пленок в приложениях для пищевых продуктов, напитков и промышленной упаковки. Кроме того, растущие инновации в биопокрытиях и высокоэффективных перерабатываемых пленках поддерживают долгосрочное расширение рынка в соответствии с национальными целями в области устойчивого развития.

Азиатско-Тихоокеанский рынок упаковочных материалов для вторичной переработки

Ожидается, что рынок перерабатываемых барьерных упаковочных материалов в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста с 2026 по 2033 год, чему будет способствовать быстрая урбанизация, рост располагаемых доходов и расширение отраслей пищевой промышленности и электронной коммерции в таких странах, как Китай, Индия и Япония. Регион испытывает высокий спрос на экономически эффективные и устойчивые упаковочные решения из-за повышения экологической осведомленности и правительственных инициатив, способствующих сокращению пластиковых отходов. Кроме того, сильная производственная база APAC и растущая экспортно-ориентированная упаковочная промышленность еще больше ускоряют внедрение перерабатываемых барьерных материалов в нескольких секторах конечного использования.

Японский рынок упаковочных материалов для вторичной переработки

Ожидается, что рынок перерабатываемых барьерных упаковочных материалов в Японии будет устойчиво расти с 2026 по 2033 год благодаря передовой культуре переработки, высокой экологической осведомленности и сильному акценту на эффективность упаковки. Японская упаковочная промышленность все чаще внедряет мономатериальные перерабатываемые пленки и барьерные решения на основе бумаги для снижения зависимости от пластика при сохранении стандартов защиты продукции. Кроме того, растущий спрос на продукты питания, фармацевтические препараты и упаковку для удобства способствует росту, особенно в городской розничной торговле и старении моделей потребления, ориентированных на население.

Китайский рынок упаковочных материалов для вторичной переработки

Китайский рынок перерабатываемых барьерных упаковочных материалов составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой индустриализацией, сильным расширением электронной коммерции и растущим вниманием правительства к инициативам по сокращению пластиковых отходов. Крупномасштабная производственная база упаковки в Китае и растущее внедрение устойчивых мономатериальных барьерных пленок поддерживают широкое проникновение на рынок продуктов питания, напитков и средств личной гигиены. Кроме того, растущая осведомленность потребителей и развитие умных городов и зеленых логистических систем еще больше стимулируют спрос на решения для вторичной переработки барьерной упаковки.

Доля рынка перерабатываемых барьерных упаковочных материалов

Индустрия утилизируемых упаковочных материалов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

3M (США)

Avery Dennison Corporation (США)

CCL Industries (Канада)

Henkel AG & Co. KGaA (Германия)

• UPM (Финляндия)

LINTEC Corporation (Япония)

Mondi Group (Великобритания)

• Amcor plc (Швейцария)

Sealed Air Corporation (США)

Berry Global Inc. (США)

Constantia Flexibles (Австрия)

Coveris Holdings S.A. (Великобритания)

• Huhtamaki Oyj (Финляндия)

• Тетра Пак (Швейцария)

Sonoco Products Company (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.