Global Refrigeration Insulation Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.75 Billion

USD

7.81 Billion

2024

2032

USD

4.75 Billion

USD

7.81 Billion

2024

2032

| 2025 –2032 | |

| USD 4.75 Billion | |

| USD 7.81 Billion | |

| % | |

|

Сегментация мирового рынка изоляционных материалов для холодильного оборудования по типу (эластомерная пена, полиуретан и полиизоцианурат, экструдированный пенополистирол, стекловолокно, фенольная пена, пенополиэтилентерефталат (ПЭТ) и другие), применению (коммерческий, промышленный, криогенный и рефрижераторный транспорт), диапазону температур (от -160°C до -50°C, от -49°C до 0°C, от 1°C до 100°C и от 101°C до 650°C), отраслям конечного потребителя (продукты питания и напитки, химическая и фармацевтическая промышленность, нефть и газ и нефтехимия и другие) — тенденции и прогноз развития отрасли до 2032 года

Размер мирового рынка изоляционных материалов для холодильного оборудования

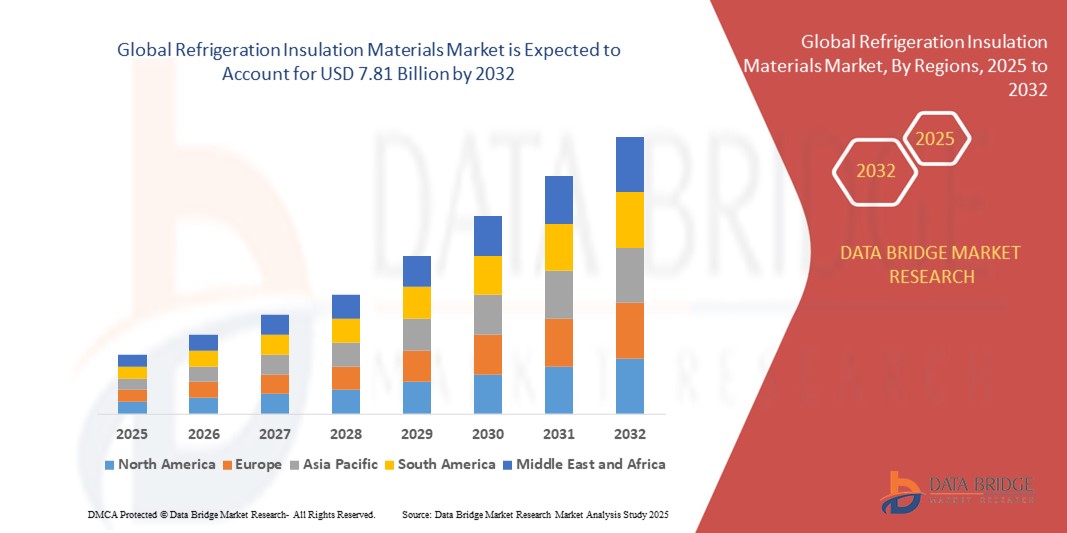

- Мировой рынок изоляционных материалов для холодильного оборудования оценивался в 4,75 млрд долларов США в 2024 году и, по прогнозам, достигнет 7,81 млрд долларов США к 2032 году, при этом среднегодовой темп роста составит 6,40% в течение прогнозируемого периода.

- Расширение рынка обусловлено в первую очередь ростом спроса на энергоэффективные холодильные системы в пищевой, фармацевтической и логистической отраслях, где контроль температуры имеет решающее значение.

- Кроме того, строгие экологические нормы и переход к экологически устойчивым методам строительства стимулируют использование современных изоляционных материалов, тем самым стимулируя рост рынка изоляционных материалов для холодильного оборудования во всем мире.

Анализ мирового рынка изоляционных материалов для холодильного оборудования

- Теплоизоляционные материалы для холодильного оборудования, предназначенные для минимизации тепловых потерь и повышения энергоэффективности, являются важнейшими компонентами современных холодильных систем, используемых в жилых, коммерческих и промышленных помещениях, обеспечивая экологичность, соответствие нормативным требованиям и снижение эксплуатационных расходов.

- Растущий спрос на изоляционные материалы для холодильного оборудования обусловлен, прежде всего, быстрым расширением логистики холодильных цепей, увеличением потребления скоропортящихся продуктов и растущей сознательностью в отношении охраны окружающей среды, что подталкивает к внедрению энергоэффективных изоляционных решений с низким уровнем выбросов.

- Европа доминировала на мировом рынке изоляционных материалов для холодильного оборудования, завоевав наибольшую долю выручки в 38,5% в 2024 году благодаря быстрой индустриализации, растущим инвестициям в инфраструктуру холодильного хранения и сильному присутствию предприятий пищевой и фармацевтической промышленности, особенно в Китае, Индии и Юго-Восточной Азии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке изоляционных материалов для холодильного оборудования в течение прогнозируемого периода из-за строгих экологических норм, растущих требований к энергоэффективности и растущего внедрения устойчивых методов строительства и модернизации.

- Сегмент полиуретана и полиизоцианурата доминировал на рынке с наибольшей долей выручки в 47,3% в 2024 году, что объясняется его превосходными теплоизоляционными свойствами, малым весом и влагостойкостью.

Область применения отчета и глобальная сегментация рынка изоляционных материалов для холодильного оборудования

|

Атрибуты |

Ключевые данные о рынке холодильной изоляции |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции мирового рынка изоляционных материалов для холодильного оборудования

Энергоэффективность и устойчивое развитие как движущая сила инноваций в области материалов

- Важной и набирающей силу тенденцией на мировом рынке изоляционных материалов для холодильного оборудования является растущее внимание к энергоэффективности и экологической устойчивости, что приводит к постоянному внедрению инноваций в технологии и материалы изоляции. Эта тенденция обусловлена ужесточением глобальных норм потребления энергии и выбросов, а также растущим пониманием проблемы изменения климата и потребностью в более экологичных решениях во всех отраслях.

- Например, такие компании, как Kingspan Group plc и Owens Corning, активно инвестируют в разработку изоляционных материалов нового поколения с низкой теплопроводностью и сниженным воздействием на окружающую среду. Эти инновации включают использование вспенивающих агентов с низким потенциалом глобального потепления (ПГП) и перерабатываемых или биоматериалов в изоляционных панелях и пенах.

- Новые составы полиуретановой (PUR) и полиизоциануратной (PIR) изоляции, например, разработанные BASF SE, не только улучшают тепловые характеристики, но и соответствуют мировым стандартам устойчивого развития, включая соответствие стандартам LEED, BREEAM и другим системам сертификации экологичных зданий. Эти высокоэффективные материалы всё чаще используются в холодильных складах, рефрижераторных транспортных средствах и коммерческих холодильных установках.

- Производители также внедряют в холодильные системы функции цифрового мониторинга и управления, что позволяет улучшить терморегулирование и сократить потери энергии. Например, встроенные датчики могут отслеживать колебания температуры и оптимизировать эффективность изоляции в режиме реального времени, значительно повышая общую эффективность системы.

- Этот переход к устойчивым решениям в области охлаждения также поддерживается движением за круговую экономику, при этом такие компании, как Saint-Gobain и Johns Manville, сосредоточиваются на перерабатываемых изоляционных материалах и замкнутых производственных процессах для сокращения отходов материалов и углеродного следа.

- Спрос на экологически чистые и энергоэффективные изоляционные материалы стремительно растет в таких секторах, как пищевая промышленность, фармацевтика и логистика, поскольку предприятия стремятся соответствовать меняющимся экологическим стандартам, одновременно снижая эксплуатационные расходы и увеличивая срок службы систем.

Динамика мирового рынка изоляционных материалов для холодильного оборудования

Водитель

Растущий спрос обусловлен расширением холодильной цепи и правилами энергоэффективности

-

Растущий мировой спрос на термочувствительные товары, такие как фармацевтические препараты, свежие овощи и фрукты, а также замороженные продукты, существенно обуславливает необходимость использования современных изоляционных материалов для холодильной промышленности, особенно в холодильной цепочке, розничной торговле и промышленных холодильных складах.

- Например, в феврале 2024 года компания Kingspan Group plc объявила о расширении своей линейки изоляционных материалов Kooltherm, разработанной специально для холодильных складов и предприятий пищевой промышленности, что подчеркивает ориентацию отрасли на высокопроизводительные, энергоэффективные материалы.

- Поскольку правительства и регулирующие органы ужесточают стандарты энергоэффективности и охраны окружающей среды, такие как Регламент ЕС по фторсодержащим газам и обновленные правила Министерства энергетики США, компании инвестируют в инновационные решения в области изоляции, чтобы соответствовать этим меняющимся требованиям.

- Рост урбанизации и увеличение доходов среднего класса в странах с развивающейся экономикой также стимулируют спрос на надежную инфраструктуру холодильной цепи, что еще больше стимулирует внедрение высококачественных изоляционных материалов, способных минимизировать потери энергии и поддерживать постоянную внутреннюю температуру.

- Проблемы безопасности пищевых продуктов, требования к сохранности вакцин и рост числа сервисов доставки продуктов, ориентированных на электронную торговлю, расширяют применение современных изоляционных материалов в различных отраслях. Для повышения эффективности и снижения эксплуатационных расходов используются лёгкие материалы с высоким значением R, такие как полиуретан (PUR), полиизоцианурат (PIR) и вакуумные изоляционные панели.

- В отрасли также наблюдается переход к сборным изоляционным панелям и модульным холодильным системам, которые обеспечивают более быструю установку, более высокую тепловую эффективность и соответствие требованиям экологически чистых зданий, что еще больше подчеркивает важность изоляции в мировой холодильной отрасли.

Сдержанность/Вызов

Волатильность цен на сырье и опасения по поводу воздействия на окружающую среду

- Производство традиционных изоляционных материалов для холодильной промышленности, таких как PUR и PIR, в значительной степени зависит от нефтехимических продуктов, что делает отрасль уязвимой к колебаниям цен на сырую нефть и доступности основного химического сырья.

- Например, резкий рост цен на изоцианаты и полиолы в 2024 году привел к увеличению производственных затрат для ряда производителей, что оказало давление на рентабельность и потенциально привело к задержке инфраструктурных проектов на рынках, чувствительных к ценам.

- Экологические проблемы, связанные с жизненным циклом изоляционных материалов, такие как невозможность вторичной переработки, выбросы вредных вспенивателей и проблемы утилизации по окончании срока службы, создают дополнительные проблемы, особенно в регионах со строгими экологическими нормами.

- Чтобы снизить эти опасения, такие компании, как Owens Corning и Saint-Gobain, инвестируют в разработку экологически чистых альтернатив, включая изоляционные пены на биологической основе, материалы с переработанным содержимым и негалогенированные вспенивающие агенты.

- Несмотря на эти инновации, относительно высокая стоимость устойчивых вариантов изоляции и необходимость специализированных производственных процессов могут ограничить их широкое распространение, особенно в развивающихся регионах с бюджетными ограничениями.

- Преодоление этих проблем потребует постоянных инвестиций в инновационные материалы, более строгое управление цепочками поставок и более тесное сотрудничество в отрасли для улучшения как экономических, так и экологических показателей изоляционных материалов для холодильного оборудования.

Объем мирового рынка изоляционных материалов для холодильного оборудования

Рынок изоляционных материалов для холодильного оборудования сегментирован по типу, области применения, диапазону температур и отрасли конечного потребителя.

- По типу

По типу мировой рынок изоляционных материалов для холодильного оборудования сегментируется на следующие материалы: эластомерный вспененный материал, полиуретан и полиизоцианурат (ПУ/ПИР), экструдированный пенополистирол (ЭППС), стекловолокно, фенольный вспененный материал, вспененный полиэтилентерефталат (ПЭТ) и другие. Сегмент полиуретана и полиизоцианурата доминировал на рынке, обеспечив наибольшую долю выручки в 47,3% в 2024 году благодаря своим превосходным теплоизоляционным свойствам, лёгкости и влагостойкости. Пенополиуретаны ПУ/ПИР широко используются в холодильных камерах, рефрижераторных перевозках и коммерческом холодильном оборудовании благодаря высоким значениям R и долговечности.

Ожидается, что сегмент эластомерных пен будет демонстрировать самый быстрый среднегодовой темп роста в 22,1% в период с 2025 по 2032 год, что обусловлено растущим спросом в криогенных и рефрижераторных транспортных системах, где гибкость, низкая теплопроводность и устойчивость к вибрации имеют решающее значение. Универсальность эластомерных пен и простота их установки в сложных трубопроводных системах в значительной степени способствуют их растущему внедрению.

- По применению

По сфере применения глобальный рынок изоляционных материалов для холодильного оборудования подразделяется на коммерческий, промышленный, криогенный и рефрижераторный. На коммерческий сегмент пришлась наибольшая доля рынка – 39,6% – в 2024 году, что обусловлено расширением розничной холодильной инфраструктуры, общественного питания и холодильных складов по всему миру. Коммерческие холодильные установки в значительной степени зависят от высокоэффективных изоляционных материалов для обеспечения энергоэффективности и сохранности продукции.

Ожидается, что в криогенном сегменте будет наблюдаться самый быстрый среднегодовой темп роста в 23,4% в период с 2025 по 2032 год, что обусловлено растущим спросом на транспортировку сжиженного природного газа (СПГ), хранение медицинских газов и промышленные газовые системы, требующие изоляции при сверхнизких температурах. Рост спроса на криогенную изоляцию отражает увеличение инвестиций в энергетику и здравоохранение, где поддержание экстремально низких температур имеет решающее значение.

- По диапазону температур

В зависимости от температурного диапазона рынок сегментирован на следующие диапазоны: от -160°C до -50°C, от -49°C до 0°C, от 1°C до 100°C и от 101°C до 650°C. Сегмент от -49°C до 0°C доминировал на рынке в 2024 году, занимая 44,2% выручки, поскольку этот температурный диапазон охватывает большинство применений в холодильном и морозильном оборудовании для консервации пищевых продуктов и фармацевтической промышленности. Изоляционные материалы, разработанные для этого диапазона, сочетают в себе экономическую эффективность с высокой теплоотдачей, что обеспечивает их широкое применение в различных отраслях промышленности.

Ожидается, что сегмент от -160°C до -50°C продемонстрирует самые высокие темпы роста в 24,1% в период с 2025 по 2032 год, что обусловлено развитием инфраструктуры СПГ, потребностями в криогенном хранении и достижениями в технологиях изоляции для сверхнизких температур. Этот сегмент требует специализированных материалов, таких как эластомерные пены и вакуумные теплоизоляционные панели, для обеспечения безопасности и энергоэффективности в условиях экстремально низких температур.

- По отраслям конечного пользователя

По отраслям-конечным потребителям глобальный рынок изоляционных материалов для холодильного оборудования подразделяется на следующие сегменты: продукты питания и напитки, химическая и фармацевтическая промышленность, нефть, газ и нефтехимия, а также другие. Сегмент продуктов питания и напитков доминировал на рынке с наибольшей долей выручки в 41,7% в 2024 году, что обусловлено развитием холодильной логистики для скоропортящихся продуктов, увеличением потребления замороженных продуктов и ужесточением требований к безопасности пищевых продуктов во всем мире. Современные изоляционные материалы помогают сохранять качество продукции, одновременно снижая энергопотребление по всей цепочке поставок.

Прогнозируется, что сегмент химикатов и фармацевтики будет демонстрировать самые высокие среднегодовые темпы роста на уровне 21,9% в период с 2025 по 2032 год в связи с острой необходимостью в средах с контролируемой температурой при производстве, хранении и транспортировке лекарственных препаратов, а также растущим спросом на специальные химикаты, требующие точного управления тепловым режимом. Рынок изоляционных материалов для холодильного оборудования сегментируется по типу, области применения, диапазону температур и отрасли конечного пользователя.

Региональный анализ мирового рынка изоляционных материалов для холодильного оборудования

- Европа доминировала на мировом рынке изоляционных материалов для холодильного оборудования, завоевав наибольшую долю выручки в 38,5% в 2024 году благодаря быстрому расширению инфраструктуры холодильного хранения, современным сетям транспортировки холодильных грузов и строгим нормам энергоэффективности.

- Регион выигрывает от активного роста в таких отраслях, как производство продуктов питания и напитков, фармацевтика и нефтехимия, которые требуют высокоэффективных изоляционных решений для сохранения целостности продукции и снижения эксплуатационных расходов.

- Кроме того, рост инвестиций в устойчивые и энергоэффективные холодильные системы в сочетании с присутствием крупных производителей изоляционных материалов и внедрением инновационных технологий способствовал росту рынка. Высокие располагаемые доходы населения и государственные стимулы, направленные на продвижение экологичного строительства, дополнительно стимулируют широкое использование современных изоляционных материалов для холодильного оборудования в коммерческом, промышленном и логистическом секторах.

Обзор рынка изоляционных материалов для холодильного оборудования в Великобритании

Ожидается, что рынок изоляционных материалов для холодильного оборудования в Великобритании будет устойчиво расти в течение прогнозируемого периода, чему будет способствовать увеличение спроса со стороны коммерческого холодильного оборудования и логистики холодильных цепей. Стремление страны к внедрению энергоэффективных строительных норм и норм сокращения выбросов углерода стимулирует внедрение передовых технологий изоляции. Более того, развивающаяся промышленность по переработке продуктов питания и напитков, а также холодильные склады создают высокий спрос на надежные изоляционные решения. Рост электронной коммерции и услуг доставки продуктов питания в Великобритании, требующих эффективной рефрижераторной транспортировки, также стимулирует рынок.

Обзор рынка изоляционных материалов для холодильного оборудования в Германии

Ожидается, что рынок Германии станет свидетелем значительного роста, обусловленного акцентом страны на устойчивое развитие, инновации и энергоэффективные методы строительства. Развитые предприятия пищевой и фармацевтической промышленности страны нуждаются в надежной холодильной изоляции для поддержания качества продукции и соответствия строгим нормативным требованиям. Рост инвестиций в модернизацию инфраструктуры холодильной цепи и внедрение экологически чистых хладагентов диктуют необходимость использования современных изоляционных материалов. Кроме того, растущая промышленная автоматизация и инициативы по созданию «умных» производств способствуют интеграции высокоэффективных изоляционных решений в различные отрасли.

Обзор европейского рынка изоляционных материалов для холодильного оборудования

Ожидается, что в Европе будет наблюдаться существенный среднегодовой рост в течение всего прогнозируемого периода, в основном благодаря строгим стандартам энергоэффективности и экологическим нормам, направленным на сокращение выбросов парниковых газов. Растущий спрос на экологичные холодильные системы в пищевой, фармацевтической и химической промышленности стимулирует внедрение высокоэффективных изоляционных материалов. Урбанизация в сочетании с модернизацией холодильных складов и рефрижераторного транспорта дополнительно ускоряет расширение рынка. Кроме того, увеличение инвестиций в модернизацию старых объектов с использованием современных изоляционных решений вносит значительный вклад в рост региона.

Обзор рынка изоляционных материалов для холодильного оборудования в Азиатско-Тихоокеанском регионе

Ожидается, что в Азиатско-Тихоокеанском регионе с 2025 по 2032 год будет наблюдаться самый быстрый среднегодовой темп роста на уровне 24%, что обусловлено быстрой урбанизацией, ростом располагаемых доходов населения и расширением инфраструктуры холодильного хранения и транспортировки холодильных камер в таких странах, как Китай, Индия, Япония и Южная Корея. Государственные инициативы, направленные на повышение безопасности пищевых продуктов, развитие холодильных цепей и энергоэффективности, стимулируют спрос на современные изоляционные материалы для холодильной промышленности. Кроме того, превращение региона в центр производства изоляционных материалов и компонентов снижает затраты и повышает доступность, способствуя их широкому внедрению в коммерческом, промышленном и логистическом секторах.

Обзор рынка изоляционных материалов для холодильного оборудования в Японии

Рост рынка Японии обусловлен высоким вниманием к качеству, безопасности и технологическому прогрессу в области холодильных систем. Развитие интеллектуальной логистики холодовой цепи и автоматизированных холодильных складов способствует росту спроса на инновационные изоляционные материалы, обеспечивающие точный контроль температуры. Старение населения Японии также обуславливает спрос на надежное и энергоэффективное холодильное оборудование в здравоохранении и фармацевтической промышленности. Интеграция технологий Интернета вещей с холодильными системами повышает эксплуатационную эффективность, что дополнительно стимулирует развитие рынка.

Обзор рынка изоляционных материалов для холодильного оборудования в Китае

В 2024 году Китай занимал самую большую долю рынка в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, рост потребления среднего класса и активная промышленная активность в пищевой и фармацевтической промышленности. Масштабное развитие в стране «умных городов» и проектов по созданию инфраструктуры холодильных цепей способствует росту спроса на эффективные изоляционные материалы для холодильного оборудования. Более того, государственная политика, направленная на энергосбережение и защиту окружающей среды, ускоряет их внедрение. Наличие многочисленных отечественных производителей, предлагающих экономически эффективные изоляционные решения, также способствует росту рынка, особенно в развивающихся городских и сельских районах.

Доля мирового рынка изоляционных материалов для холодильного оборудования

Отрасль изоляционных материалов для холодильников в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Armacell (Германия)

- Оуэнс Корнинг (США)

- Kingspan Group plc (Ирландия)

- Morgan Advanced Materials (Великобритания)

- ETEX (Бельгия)

- Изовер (Франция)

- BASF SE (Германия)

- Kflex (Италия)

- Аэрогель Aspen (США)

- Zhejiang Zhenshen Insulation Technology Corp. Ltd. (Китай)

- Джонс Мэнвилл (США)

- Zotefoams (Великобритания)

- NMC sa (Бельгия)

- Cabot Corporation (США)

- Lydall, Inc. (США)

- Сен-Гобен (Франция)

Каковы последние тенденции на мировом рынке изоляционных материалов для холодильного оборудования?

- В апреле 2023 года компания Armacell, мировой лидер в производстве гибких изоляционных материалов, запустила в Южной Африке новую инициативу, направленную на повышение энергоэффективности и снижение затрат на охлаждение в коммерческих холодильных складах. Внедряя передовые решения на основе эластомерной пены, разработанные с учетом региональных климатических проблем, Armacell подтверждает свою приверженность принципам устойчивого охлаждения и удовлетворяет растущий спрос на высокоэффективную изоляцию на развивающихся рынках.

- В марте 2023 года компания Kingspan Group plc, пионер в области высокоэффективных изоляционных технологий, представила новейшие полиуретановые и полиизоциануратные изоляционные панели, разработанные специально для промышленного холодильного оборудования в Северной Америке. Эти панели нового поколения обладают превосходной термостойкостью и долговечностью, что способствует снижению энергопотребления и повышению уровня соблюдения экологических норм на холодильных складах и предприятиях пищевой промышленности.

- В марте 2023 года компания Owens Corning успешно реализовала масштабный проект по модернизации холодильной изоляции в рамках программы расширения холодильной цепи в Бангалоре. Используя передовые решения в области изоляции на основе экструдированного пенополистирола (XPS), Owens Corning помогла оптимизировать температурный режим и снизить энергопотребление в нескольких холодильных камерах, продемонстрировав важнейшую роль изоляционных материалов в развитии городской инфраструктуры холодильной цепи.

- В феврале 2023 года компания BASF SE, ведущий производитель химической продукции и разработчик изоляционных материалов, объявила о стратегическом партнерстве с ключевыми игроками рынка рефрижераторных перевозок для поставки высокоэффективной фенольной пенной изоляции для рефрижераторных грузовиков и контейнеров. Целью этого сотрудничества является повышение долговечности и теплоэффективности рефрижераторных перевозок, что позволит повысить безопасность и энергоэффективность логистики холодильных цепей.

- В январе 2023 года компания Johns Manville, дочерняя компания Berkshire Hathaway и крупный поставщик стекловолоконной изоляции, представила новую линейку экологичных стекловолоконных изоляционных материалов, специально разработанных для криогенных холодильных установок. Представленные на Международной выставке холодильного оборудования 2023, эти материалы обеспечивают превосходную теплоизоляцию при сверхнизких температурах, что подчеркивает ориентацию Johns Manville на инновации и экологичность в области изоляции холодильного оборудования.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.