Global Refurbished Medical Device Market

Размер рынка в млрд долларов США

CAGR :

%

USD

16.91 Billion

USD

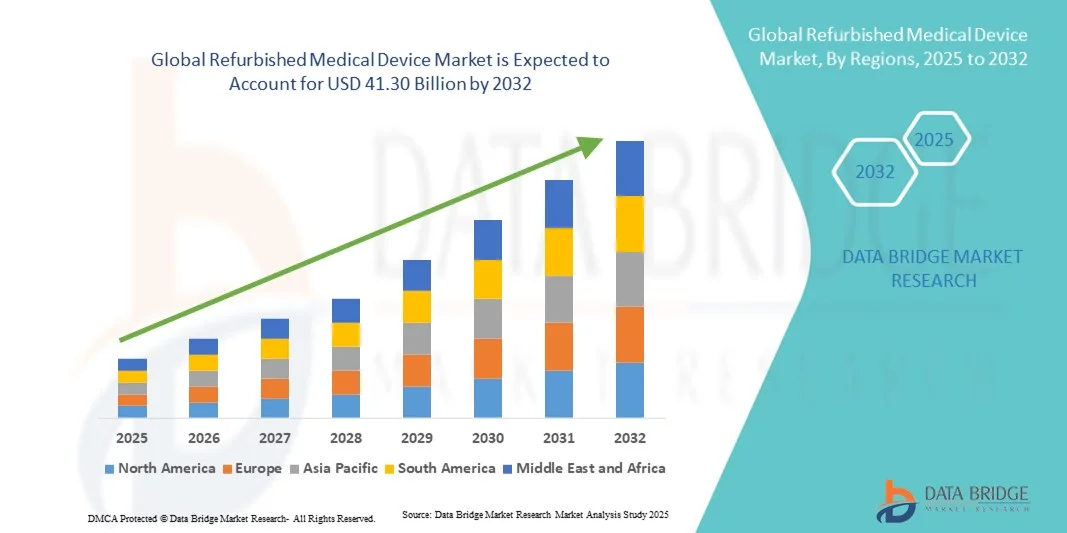

41.30 Billion

2024

2032

USD

16.91 Billion

USD

41.30 Billion

2024

2032

| 2025 –2032 | |

| USD 16.91 Billion | |

| USD 41.30 Billion | |

| % | |

|

Сегментация мирового рынка восстановленных медицинских приборов по видам продукции (медицинское диагностическое оборудование, операционное и хирургическое оборудование, мониторы пациентов, кардиологическое оборудование, урологическое оборудование, неврологическое оборудование, оборудование для интенсивной терапии, эндоскопическое оборудование и др.), области применения (диагностика и терапия), конечные пользователи (больницы, клиники, диагностические центры и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка восстановленных медицинских приборов

- Объем мирового рынка восстановленных медицинских приборов в 2024 году оценивался в 16,91 млрд долларов США, а к 2032 году , как ожидается, достигнет 41,30 млрд долларов США при среднегодовом темпе роста 11,81% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области медицинских устройств, растущим спросом на экономически эффективные решения в сфере здравоохранения и растущей цифровизацией в больницах, клиниках и диагностических центрах.

- Кроме того, рост расходов на здравоохранение, потребность в доступном и надежном медицинском оборудовании и повышение осведомленности медицинских работников о преимуществах восстановленных медицинских приборов способствуют внедрению восстановленных медицинских приборов. Сочетание этих факторов ускоряет внедрение на рынке, тем самым значительно стимулируя рост отрасли.

Анализ рынка восстановленных медицинских приборов

- Восстановленное медицинское оборудование, включающее бывшие в употреблении устройства, восстановленные до оригинальных спецификаций производителя, набирает популярность в учреждениях здравоохранения по всему миру. Эта тенденция обусловлена потребностью в экономически эффективных решениях без ущерба для качества и производительности. Восстановленное оборудование предоставляет больницам, клиникам и диагностическим центрам доступ к передовым технологиям по цене, составляющей лишь малую часть стоимости новых устройств. Процесс включает в себя тщательную проверку, ремонт и сертификацию для соответствия строгим стандартам, гарантируя надежность и безопасность.

- Растущее использование восстановленного медицинского оборудования обусловлено, прежде всего, растущим спросом на доступные решения в сфере здравоохранения, особенно в странах с развивающейся экономикой. Поставщики медицинских услуг всё чаще ищут способы оптимизации бюджета при сохранении высоких стандартов качества медицинской помощи. Восстановленное оборудование представляет собой практичную альтернативу, позволяя учреждениям приобретать современное оборудование без финансовых затрат, связанных с покупкой нового. Кроме того, достижения в технологиях восстановления и процессах контроля качества повысили привлекательность восстановленного оборудования.

- Северная Америка доминировала на рынке восстановленного медицинского оборудования, обеспечив наибольшую долю выручки в 40,52% в 2024 году. Это доминирование объясняется развитой инфраструктурой здравоохранения в регионе, ранним внедрением инновационных медицинских технологий и сильным присутствием ключевых игроков отрасли.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке восстановленного медицинского оборудования в прогнозируемый период. В таких странах, как Китай, Индия и Япония, наблюдается быстрая урбанизация, рост располагаемых доходов населения и расширение инфраструктуры здравоохранения. Эти факторы способствуют повышению спроса на медицинские изделия, в том числе восстановленное оборудование, поскольку поставщики медицинских услуг ищут доступные альтернативы новым изделиям. Растущие потребности в здравоохранении и бюджетные ограничения региона делают восстановленное медицинское оборудование привлекательным вариантом.

- Диагностический сегмент доминировал на рынке восстановленного медицинского оборудования с долей выручки 55,4% в 2024 году. Этот сегмент включает в себя системы визуализации, лабораторные анализаторы и устройства для мониторинга состояния пациентов, которые облегчают раннюю диагностику, регулярные оценки и профилактический уход.

Область применения отчета и сегментация рынка восстановленных медицинских приборов

|

Атрибуты |

Ключевые данные о рынке восстановленных медицинских приборов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка восстановленных медицинских приборов

Растет внедрение экономически эффективного и высококачественного медицинского оборудования

- Важной и набирающей обороты тенденцией на мировом рынке восстановленных медицинских приборов является растущая зависимость от бывших в употреблении медицинских приборов, восстановленных до оригинальных характеристик производителя. Эти приборы позволяют медицинским учреждениям получить доступ к передовым технологиям по цене, составляющей лишь малую часть стоимости нового оборудования, что особенно важно в странах с развивающейся экономикой и небольших клиниках.

- Восстановленные устройства теперь охватывают широкий спектр медицинского оборудования, включая системы визуализации (МРТ, КТ, рентген), диагностические приборы, хирургические инструменты, инфузионные насосы и системы мониторинга состояния пациентов. Растущая доступность различных категорий устройств помогает больницам оптимизировать рабочие процессы и расширять спектр услуг без значительных капиталовложений.

- Например, в 2023 году компания GE Healthcare запустила программу, предлагающую отремонтированные системы МРТ и УЗИ в больницах Юго-Восточной Азии, что позволяет учреждениям внедрять передовые диагностические инструменты с меньшими затратами.

- Технологические достижения в процессе восстановления, включая подробные протоколы проверки, замену компонентов, обновление программного обеспечения и строгие испытания на безопасность, гарантируют, что эти устройства соответствуют отраслевым стандартам или превосходят их. Это повышает доверие конечных пользователей и способствует более широкому внедрению.

- В другом случае, в рамках программы сертифицированной восстановленной визуализации компании Philips в 2024 году в клиники Индии было поставлено более 200 КТ- и рентгеновских систем, что расширило доступ к диагностической помощи и одновременно снизило затраты на закупки.

- Пандемия COVID-19 ускорила внедрение восстановленных медицинских приборов, поскольку медицинские учреждения столкнулись с острой потребностью в аппаратах ИВЛ, мониторном оборудовании и диагностических инструментах. Этот временный всплеск спроса подчеркнул долгосрочную ценность восстановленного оборудования для решения задач, связанных с резким ростом потребностей в медицинской помощи.

- Экологическая устойчивость — ещё один ключевой тренд, движущий рынок, поскольку восстановленные устройства сокращают количество электронных отходов и поддерживают инициативы циклической экономики в здравоохранении. Многие больницы теперь включают восстановленное оборудование в свои стратегии устойчивого развития, что ещё больше стимулирует его внедрение.

- Расширяются партнерские отношения между производителями оригинального оборудования (OEM) и сертифицированными компаниями по восстановлению, что гарантирует сохранение качества и надежности восстановленных устройств, что еще больше укрепляет доверие рынка.

Динамика рынка восстановленных медицинских приборов

Водитель

Растущий спрос, обусловленный ограничениями затрат и расширением инфраструктуры здравоохранения

- Основным фактором роста рынка восстановленного медицинского оборудования является растущая потребность в доступных медицинских решениях на фоне роста расходов на здравоохранение во всем мире. Поставщики медицинских услуг, особенно в развивающихся странах, используют восстановленное оборудование для поддержания качества медицинской помощи, не выходя за рамки бюджета.

- Расширение инфраструктуры здравоохранения в развивающихся странах стимулирует спрос, поскольку новые больницы, диагностические центры и учреждения по уходу на дому часто сталкиваются с бюджетными ограничениями. Обновленное медицинское оборудование позволяет этим учреждениям использовать передовые технологии, избегая финансовых затрат на новое оборудование.

- Например, в апреле 2024 года несколько больниц в Индии и Юго-Восточной Азии закупили отремонтированные аппараты МРТ и УЗИ для расширения диагностических возможностей, что свидетельствует о практичности и экономической эффективности отремонтированных решений.

- Растущая распространённость хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и рак, обуславливает спрос на диагностическое и мониторинговое оборудование, который может быть эффективно удовлетворен за счёт восстановленных устройств. Эта тенденция особенно выражена в регионах с ограниченным бюджетом здравоохранения.

- Поставщики медицинских услуг все чаще ищут способы оптимизации использования активов, а отремонтированное оборудование позволяет учреждениям заменять устаревшие устройства или расширять мощности без значительных капиталовложений.

- Клиники с ограниченным бюджетом и небольшие медицинские учреждения предпочитают восстановленные устройства с гарантией и послепродажной поддержкой, поскольку они обеспечивают надежность и экономическую выгоду по сравнению с покупкой новых систем.

- Рынок также развивается благодаря государственным инициативам и субсидиям в некоторых странах, направленным на поощрение внедрения доступных медицинских технологий, которые часто включают в себя восстановленное оборудование как жизнеспособный вариант.

Сдержанность/Вызов

Проблемы, связанные с обеспечением качества, гарантией и соблюдением нормативных требований

- Несмотря на преимущества, внедрение восстановленного медицинского оборудования сдерживается проблемами, связанными с качеством, надежностью и соответствием нормативным требованиям. Медицинские работники иногда не решаются инвестировать в него из-за опасений по поводу неисправности оборудования, сокращения срока службы или недостаточной послепродажной поддержки.

- Нормативные стандарты для восстановленных медицинских приборов различаются в зависимости от региона.

- Например, FDA США, маркировка CE ЕС и другие местные органы власти предъявляют разные требования к сертификации, проверке и документированию, что затрудняет глобальное распространение.

- Гарантия и послепродажное обслуживание представляют собой существенную проблему: больницы часто требуют гарантий надёжной работы восстановленных устройств в течение длительного времени. Некоторые учреждения не спешат внедрять оборудование без расширенной гарантии или доступа к сертифицированным службам технического обслуживания.

- Негативное восприятие или недостаточная осведомлённость о процессах восстановления могут сдерживать рост рынка. Некоторые лица, принимающие решения в сфере здравоохранения, ошибочно полагают, что восстановленные устройства имеют более низкое качество, несмотря на отраслевые стандарты тестирования и сертификации.

- Ограничения в цепочке поставок и нестабильная доступность восстановленных устройств в некоторых регионах также могут препятствовать внедрению, особенно это касается специализированного оборудования, такого как сканеры МРТ или ПЭТ.

- Сложность интеграции восстановленных устройств с существующими ИТ-системами и цифровой инфраструктурой больницы может создавать эксплуатационные проблемы, особенно когда требуются обновления программного обеспечения или совместимость с другими медицинскими устройствами.

- Для преодоления этих трудностей необходимы строгий контроль качества, прозрачная сертификация, программы обучения персонала больницы и четкое информирование о стандартах надежности и производительности устройств.

Объем рынка восстановленных медицинских приборов

Рынок сегментирован по продукту, применению и конечным пользователям.

- По продукту

На основе продукта рынок восстановленного медицинского оборудования сегментируется на медицинское диагностическое оборудование и операционное и хирургическое оборудование, мониторы пациентов, кардиологическое оборудование, урологическое оборудование, неврологическое оборудование, оборудование для интенсивной терапии, эндоскопическое оборудование и другие. Сегмент медицинского диагностического оборудования доминировал на мировом рынке восстановленного медицинского оборудования с долей выручки 38,6% в 2024 году. Этот сегмент включает в себя аппараты МРТ, КТ-сканеры, рентгеновские системы и ультразвуковые устройства, которые необходимы для точной диагностики в больницах и диагностических центрах. Высокая стоимость новых систем визуализации побудила поставщиков медицинских услуг перейти на восстановленные альтернативы, что обеспечивает доступ к передовым технологиям при меньших капитальных затратах. Восстановленное диагностическое оборудование проходит строгие испытания, повторную калибровку и сертификацию OEM для обеспечения надежности и безопасности. Больницы в развивающихся регионах, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, внедряют восстановленные системы визуализации для расширения диагностических услуг без финансового напряжения. Кроме того, восстановленные устройства визуализации позволяют небольшим клиникам и амбулаторным центрам оказывать высококачественную диагностическую помощь, сопоставимую с крупными больницами. Спрос в этом сегменте также обусловлен ростом распространенности хронических заболеваний, старением населения и государственными инициативами по улучшению доступа к медицинской помощи. Технологические усовершенствования восстановленных устройств визуализации, такие как усовершенствованное программное обеспечение и сетевое подключение, способствуют лучшей интеграции с ИТ-системами больниц. Инициативы по обеспечению экологической устойчивости также стимулируют внедрение восстановленного оборудования.

Ожидается, что сегмент операционных и хирургического оборудования будет демонстрировать самый быстрый среднегодовой темп роста в 21,3% в период с 2025 по 2032 год. Сюда входят хирургические столы, наркозные аппараты, электрохирургические установки и лапароскопические инструменты. Больницы и хирургические центры все чаще отдают предпочтение восстановленному оборудованию для расширения хирургических возможностей и оптимизации бюджетов. Восстановленные хирургические устройства обладают той же функциональностью, что и новое оборудование, а гарантии и сертификация гарантируют безопасность и надежность. Внедрение особенно активно в странах с развивающейся экономикой, где капитальные затраты на новые хирургические устройства ограничены. Сегмент выигрывает от роста объемов хирургических операций, увеличения числа амбулаторных процедур и расширения специализированных больниц. Восстановленное хирургическое оборудование обеспечивает быстрое развертывание и гибкость для больниц, модернизирующих операционные. Технологическая модернизация, включая замену компонентов и обновление программного обеспечения, увеличивает срок службы устройств и удобство использования. Государственные программы, продвигающие доступную инфраструктуру здравоохранения, также поддерживают рост этого сегмента. Партнерские отношения между OEM-производителями и компаниями, занимающимися восстановлением, обеспечивают качество и послепродажное обслуживание. Рост сегмента обусловлен растущим предпочтением больниц экономически эффективных, но надежных хирургических решений.

- По применению

На основе области применения рынок восстановленных медицинских приборов сегментируется на диагностические и терапевтические приложения. Диагностический сегмент доминировал на рынке с долей выручки 55,4% в 2024 году. Этот сегмент включает в себя системы визуализации, лабораторные анализаторы и устройства для мониторинга пациентов, которые облегчают раннюю диагностику, рутинные оценки и профилактическую помощь. Больницы, клиники и диагностические центры широко внедряют восстановленное диагностическое оборудование для снижения эксплуатационных расходов при сохранении высокого качества услуг. Сегмент обусловлен растущей распространенностью хронических заболеваний, растущей осведомленностью пациентов и расширением инфраструктуры здравоохранения в странах с развивающейся экономикой. Восстановленные диагностические приборы гарантируют соответствие стандартам безопасности и точности благодаря сертификации OEM. Растущая потребность в диагностической визуализации как в стационарных, так и амбулаторных условиях еще больше усиливает внедрение. Технологические обновления и возможности интеграции повышают ценностное предложение восстановленного диагностического оборудования. Программы восстановления, сертифицированные OEM, повышают доверие среди поставщиков медицинских услуг. Больницы могут развертывать несколько устройств одновременно, оптимизируя пропускную способность без чрезмерных затрат. Спрос особенно высок в странах, где бюджеты здравоохранения ограничены, но поток пациентов велик.

Ожидается, что терапевтический сегмент будет демонстрировать самый быстрый среднегодовой темп роста в 19,8% в период с 2025 по 2032 год. Этот сегмент включает хирургическое оборудование, устройства для интенсивной терапии, кардиологическое оборудование и физиотерапевтические устройства. Восстановленное терапевтическое оборудование позволяет больницам и специализированным центрам предоставлять передовое лечение по более низкой цене, обеспечивая при этом безопасность и операционную эффективность. Рост обусловлен увеличением числа хирургических операций, расширением возможностей отделений интенсивной терапии и ростом распространенности хронических заболеваний во всем мире. Технологическая модернизация, замена компонентов и обновление программного обеспечения повышают функциональность устройств. Сегмент выигрывает от растущего внедрения амбулаторных лечебных центров и специализированных клиник. Восстановленные устройства, сертифицированные OEM-производителями, повышают уверенность и надежность. Восстановленное терапевтическое оборудование также помогает больницам экономически эффективно управлять циклами замены. Поставщики медицинских услуг с ограниченным бюджетом предпочитают восстановленные терапевтические устройства для поддержания качества медицинской помощи. Государственные инициативы, способствующие развитию доступной инфраструктуры здравоохранения, дополнительно поддерживают рост этого сегмента.

- Конечными пользователями

На основе конечных пользователей рынок восстановленных медицинских устройств сегментируется на больницы, клиники, диагностические центры и другие. Сегмент больниц доминировал на рынке с долей 46,2% в 2024 году благодаря своим масштабным операциям и постоянной потребности в различных типах медицинских устройств. Больницы внедряют восстановленное медицинское оборудование для оптимизации бюджетов, расширения мощностей и улучшения ухода за пациентами. Восстановленные устройства позволяют больницам внедрять передовое оборудование для визуализации, мониторинга, хирургического и терапевтического оборудования без значительных капиталовложений. Как государственные, так и частные больницы в развитых и развивающихся регионах активно внедряют восстановленные устройства. Сертификация OEM и послепродажная поддержка гарантируют больницам качество и надежность. Большой поток пациентов и растущая потребность в современной диагностике стимулируют спрос. Восстановленное оборудование помогает больницам эффективно управлять циклами замены. Интеграция с ИТ-системами больниц и совместимость с существующими устройствами повышают удобство использования. Инициативы по обеспечению экологической устойчивости дополнительно стимулируют внедрение.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста в 20,3% в период с 2025 по 2032 год, особенно многопрофильные и амбулаторные клиники. Восстановленное медицинское оборудование позволяет клиникам расширять спектр услуг, проводить расширенную диагностику и повышать качество лечения пациентов, экономически эффективно. Росту способствуют увеличение числа специализированных клиник, увеличение числа амбулаторных процедур и потребность в экономичных решениях для оборудования. Восстановленные устройства, сертифицированные OEM-производителями, обеспечивают эксплуатационную эффективность и соответствие стандартам безопасности, что приводит к повышению экономической эффективности. Кроме того, интеграция восстановленных устройств с современными ИТ-системами здравоохранения позволяет клиникам оптимизировать управление данными пациентов и повысить общую эффективность рабочих процессов, что дополнительно повышает качество обслуживания и производительность труда.

Региональный анализ рынка восстановленных медицинских приборов

- Северная Америка доминировала на рынке восстановленных медицинских приборов с наибольшей долей выручки в 40,52% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, ранним внедрением инновационных медицинских технологий и сильным присутствием ключевых игроков отрасли.

- В регионе наблюдается значительный рост использования восстановленного медицинского оборудования в больницах, клиниках и диагностических центрах, чему способствуют как известные компании, так и стартапы, специализирующиеся на функциях с использованием искусственного интеллекта и голосового управления. Предпочтение экономически эффективным решениям на фоне растущих расходов на здравоохранение дополнительно ускоряет рост рынка.

- Потребители и поставщики медицинских услуг в регионе высоко ценят доступность, надежность и расширенную функциональность восстановленных медицинских устройств, которые представляют собой практичную альтернативу новому оборудованию без ущерба для качества. Широкое распространение этих устройств также обусловлено технологической осведомленностью, растущим спросом на цифровые медицинские решения и растущим вниманием к эффективному оказанию медицинской помощи пациентам.

Обзор рынка восстановленных медицинских приборов в США

Рынок восстановленных медицинских приборов в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря быстрому внедрению в больницах, клиниках и учреждениях по уходу на дому. Инновации в системах мониторинга на базе искусственного интеллекта, предиктивной аналитике и функциях голосового управления способствуют росту спроса на восстановленное оборудование. Сочетание экономической эффективности, технологического прогресса и высоких стандартов качества способствовало расширению рынка как в клинических учреждениях, так и в учреждениях по уходу на дому.

Обзор европейского рынка восстановленных медицинских приборов

Ожидается, что рынок восстановленных медицинских приборов в Европе будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать сочетание строгих правил здравоохранения, растущего понимания экономически эффективных медицинских решений и всё более широкого внедрения технологически передового восстановленного оборудования в больницах и клиниках. Поставщики медицинских услуг активно ищут высококачественные и надёжные медицинские приборы, предлагающие более низкую стоимость без ущерба для качества обслуживания пациентов, что способствует их широкому принятию на рынке. Кроме того, акцент на устойчивые и экологичные методы работы в медицинском секторе дополнительно способствует росту рынка восстановленного оборудования в регионе.

Обзор рынка восстановленных медицинских приборов в Великобритании

Ожидается, что рынок восстановленного медицинского оборудования в Великобритании будет расти значительными среднегодовыми темпами, чему способствуют развитая инфраструктура здравоохранения и ориентация на бюджетные медицинские решения. Больницы, диагностические центры и клиники всё чаще обращаются к восстановленному оборудованию как к практичной альтернативе новому, что позволяет им повысить эксплуатационную эффективность и контролировать растущие расходы на здравоохранение. Растущая уверенность в качестве, надёжности и соответствии восстановленного медицинского оборудования нормативным требованиям также способствует расширению рынка.

Обзор рынка восстановленных медицинских приборов в Германии

Ожидается, что рынок восстановленных медицинских приборов в Германии будет стабильно расти в течение прогнозируемого периода благодаря постоянным технологическим инновациям в области медицинского оборудования, широкому внедрению экологически ответственных практик и растущей осведомлённости медицинских работников о финансовых и эксплуатационных преимуществах восстановленных решений. Больницы и клинические учреждения всё активнее инвестируют в восстановленные медицинские приборы для оптимизации затрат, обеспечения высокого качества ухода за пациентами и интеграции передовых функций, таких как мониторинг на основе искусственного интеллекта и автоматизированная диагностика, что дополнительно способствует устойчивому росту рынка.

Обзор рынка восстановленных медицинских приборов в Азиатско-Тихоокеанском регионе

Рынок восстановленных медицинских приборов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода, что обусловлено быстрой урбанизацией, ростом располагаемых доходов населения и расширением инфраструктуры здравоохранения в таких странах, как Китай, Индия и Япония. Растущий спрос на доступные и надежные медицинские приборы в регионе в сочетании с ограниченным бюджетом здравоохранения стимулирует внедрение восстановленного оборудования.

Обзор рынка восстановленных медицинских приборов в Японии

Рынок восстановленных медицинских приборов в Японии набирает обороты благодаря высокотехнологичной культуре здравоохранения, старению населения и растущему использованию восстановленных медицинских приборов в больницах и клиниках. Ориентация на экономически эффективные решения, обеспечивающие качество и надежность, способствует расширению использования восстановленного оборудования в клинических условиях.

Обзор рынка восстановленных медицинских приборов в Китае

China refurbished medical device market accounted for the largest revenue share in Asia-Pacific in 2024, attributed to rapid urbanization, expanding middle-class population, rising healthcare needs, and increasing adoption of cost-efficient refurbished medical equipment. Hospitals, clinics, and diagnostic centers are increasingly deploying refurbished devices to meet growing healthcare demand while optimizing expenditure.

Refurbished Medical Device Market Share

The Refurbished Medical Device industry is primarily led by well-established companies, including:

- GE Healthcare (U.S.)

- Koninklijke Philips N.V. (Netherlands)

- Siemens Healthineers AG (Germany)

- Soma Tech Intl (U.S.)

- Avante Health Solutions (U.S.)

- Block Imaging, Inc. (U.S.)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Mindray (China)

- Drägerwerk AG (Germany)

- Agito Medical (Denmark)

- Amber Diagnostics (U.S.)

- Integrity Medical Systems (U.S.)

- Master Medical Equipment (U.S.)

- US Med-Equip (U.S.)

- Skanray Technologies (India)

- Radio Oncology Systems (U.S.)

- TRACO (Switzerland)

- First Source (India)

- Everx Pvt. Ltd. (India)

- Hilditch Group (U.K.)

Latest Developments in Global Refurbished Medical Device Market

- In February 2022, Avista Capital Partners announced the acquisition of Probo Medical, a leading provider of refurbished medical imaging equipment and services. The transaction aimed to enhance Probo's capabilities in offering cost-effective solutions to healthcare providers

- In April 2023, Probo Medical expanded its service offerings by acquiring Ultra Select Medical, a provider of ultrasound equipment sales, service, and training. This acquisition allowed Probo to broaden its reach and enhance its service capabilities in the ultrasound equipment sector

- In August 2022, Probo Medical further strengthened its position in the European market by acquiring Mi Healthcare, a UK-based provider of medical imaging equipment and services. This acquisition enabled Probo to extend its diagnostic imaging equipment sales, rentals, and service capabilities throughout the UK

- In April 2022, Probo Medical acquired Canute Medical, a Canadian service provider specializing in the installation, de-installation, and remarketing of pre-owned medical equipment. This acquisition expanded Probo's presence in Canada and enhanced its service offerings in the region

- In February 2024, Probo Medical acquired Alpha Source Group, a provider of technical field service, depot repair, equipment refurbishment, and parts distribution services for diagnostic imaging equipment. This acquisition added over 100 field-based engineers to Probo's workforce and expanded its service capabilities across North America

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.