Global Refurbished Medical Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.64 Billion

USD

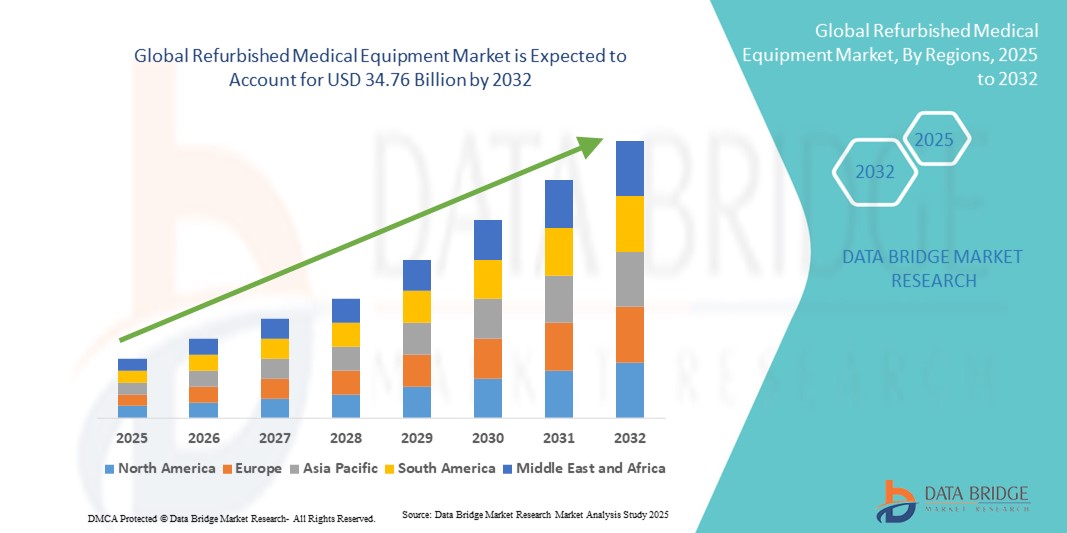

34.76 Billion

2024

2032

USD

13.64 Billion

USD

34.76 Billion

2024

2032

| 2025 –2032 | |

| USD 13.64 Billion | |

| USD 34.76 Billion | |

| % | |

|

Сегментация мирового рынка восстановленного медицинского оборудования по видам продукции (медицинское диагностическое оборудование, операционное и хирургическое оборудование , мониторы пациентов, кардиологическое оборудование, урологическое оборудование, неврологическое оборудование, оборудование для интенсивной терапии, эндоскопическое оборудование, системы внутривенной терапии и другие), области применения (диагностика и терапия), конечные пользователи (больницы, клиники, диагностические центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка восстановленного медицинского оборудования

- Объем мирового рынка восстановленного медицинского оборудования в 2024 году оценивался в 13,64 млрд долларов США , а к 2032 году , как ожидается, он достигнет 34,76 млрд долларов США при среднегодовом темпе роста 12,40% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на экономичные медицинские устройства и всё более широким использованием восстановленного медицинского оборудования в больницах, клиниках и диагностических центрах. Поставщики медицинских услуг всё чаще ищут доступные альтернативы новому оборудованию, особенно в странах с развивающейся экономикой, чтобы оптимизировать эксплуатационные расходы, сохраняя при этом высокое качество медицинской помощи.

- Более того, технологические достижения в области восстановления, контроля качества и соблюдения нормативных требований повышают надежность и производительность восстановленных медицинских изделий. Растущая осведомленность медицинских учреждений об устойчивых методах и экологических преимуществах восстановления оборудования также способствует их внедрению. Эти факторы ускоряют внедрение решений по восстановлению медицинского оборудования, тем самым значительно стимулируя рост отрасли во всем мире.

Анализ рынка восстановленного медицинского оборудования

- Восстановленное медицинское оборудование, представляющее собой экономически эффективную альтернативу новым устройствам, сохраняющую при этом стандарты производительности и безопасности, все чаще применяется в больницах, клиниках и диагностических центрах в связи с оптимизацией бюджета и необходимостью своевременной поставки оборудования.

- Растущий спрос на восстановленное медицинское оборудование обусловлен, прежде всего, увеличением расходов на здравоохранение, расширением медицинских учреждений и растущей осведомленностью об экономически эффективных решениях без ущерба для качества и соответствия требованиям.

- Северная Америка доминировала на рынке восстановленного медицинского оборудования, достигнув наибольшей доли выручки в 40,52% в 2024 году. Она характеризуется развитой инфраструктурой здравоохранения, ранним внедрением инновационных медицинских технологий и сильным присутствием ключевых игроков отрасли. США лидируют по темпам роста в регионе благодаря высокой распространенности медицинских учреждений, государственным инициативам, поддерживающим восстановление оборудования, и растущему спросу со стороны больниц и диагностических центров.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке восстановленного медицинского оборудования в течение прогнозируемого периода, что обусловлено быстрой урбанизацией, ростом располагаемых доходов и расширением инфраструктуры здравоохранения в таких странах, как Китай, Индия и Япония.

- Сегмент диагностического оборудования доминировал на рынке восстановленного медицинского оборудования, его доля в выручке составила 56% в 2024 году. Это обусловлено растущей потребностью в доступных, но передовых диагностических решениях для больниц, клиник и диагностических центров. Восстановленное диагностическое оборудование, включая системы визуализации, устройства мониторинга состояния пациентов и лабораторные анализаторы, предоставляет медицинским учреждениям экономически эффективные инструменты для обслуживания большого потока пациентов.

Объем отчета и сегментация рынка восстановленного медицинского оборудования

|

Атрибуты |

Ключевые данные о рынке восстановленного медицинского оборудования |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка восстановленного медицинского оборудования

Растущий спрос на экономически эффективные решения в сфере здравоохранения

- Важной и набирающей обороты тенденцией на мировом рынке восстановленного медицинского оборудования является рост использования бывших в употреблении и восстановленных устройств в больницах, клиниках и диагностических центрах. Эта тенденция обусловлена потребностью в экономически эффективных решениях, обеспечивающих высокие стандарты производительности и безопасности.

- Восстановленное медицинское оборудование позволяет поставщикам медицинских услуг оптимизировать бюджеты, приобретая современные диагностические и терапевтические устройства, обеспечивая своевременный доступ к необходимым технологиям.

- Рынок стремительно распространяется в странах с развивающейся экономикой, где растущие инвестиции в здравоохранение и расширяющаяся медицинская инфраструктура создают высокий спрос на доступные и надежные решения в области оборудования.

- Поставщики восстановленных медицинских приборов уделяют особое внимание тщательной проверке качества, техническому обслуживанию и сертификации, чтобы гарантировать соответствие мировым стандартам безопасности, что еще больше укрепляет доверие между медицинскими учреждениями.

- Больницы и клиники получают выгоду от более коротких циклов закупок, меньших капитальных затрат и доступа к самому современному оборудованию без длительных сроков поставки, связанных с новыми устройствами.

- Ведущие компании расширяют свои услуги по восстановлению и послепродажной поддержке для укрепления доверия рынка, предлагая гарантии и сервисные контракты для повышения надежности восстановленного оборудования.

- Растущее внимание к экономической эффективности в сочетании с ростом распространенности хронических заболеваний и расширением диагностических услуг является определяющим фактором роста рынка восстановленного медицинского оборудования как в развитых, так и в развивающихся регионах.

Динамика рынка восстановленного медицинского оборудования

Водитель

Растущая потребность в экономически эффективных и доступных решениях в области здравоохранения

- Растущий спрос на доступное и качественное медицинское оборудование в больницах, клиниках и диагностических центрах является важным фактором роста рынка восстановленного медицинского оборудования.

- Например, в апреле 2024 года компания GE Healthcare расширила спектр услуг по восстановлению, предлагая бывшие в употреблении системы визуализации и диагностики с полной гарантией и сертификатами производительности. Ожидается, что такие стратегии ключевых компаний будут способствовать росту рынка восстановленного медицинского оборудования в прогнозируемый период.

- Медицинские учреждения ищут восстановленное оборудование, чтобы справиться с бюджетными ограничениями и при этом сохранить доступ к передовым диагностическим и терапевтическим технологиям. Эти решения представляют собой практичную альтернативу дорогостоящему приобретению нового оборудования.

- Кроме того, растущее число медицинских учреждений и диагностических центров, особенно в странах с развивающейся экономикой, стимулирует внедрение восстановленного оборудования, обеспечивая более широкий доступ пациентов к основным медицинским услугам.

- Наличие восстановленного оборудования с полной сервисной поддержкой, проверкой производительности и соответствием международным стандартам обеспечивает надежность, побуждая больницы и клиники внедрять эти решения.

- Поставщики услуг получают выгоду от более коротких сроков закупок и снижения капитальных затрат, что делает отремонтированное оборудование привлекательным вариантом для расширения деятельности в сфере здравоохранения.

- Рост распространенности хронических заболеваний в сочетании с растущей потребностью в модернизации инфраструктуры здравоохранения продолжает обуславливать устойчивый спрос на восстановленное медицинское оборудование как в развитых, так и в развивающихся регионах.

Сдержанность/Вызов

Проблемы с надежностью оборудования и высокие первоначальные инвестиции в сертифицированную реконструкцию

- Опасения по поводу надежности, срока службы и производительности восстановленного медицинского оборудования создают трудности для его более широкого внедрения в учреждениях здравоохранения. Покупатели могут опасаться инвестировать в него, не имея гарантий долгосрочной эффективности и соответствия нормативным требованиям.

- Например, сообщения о несоответствиях в восстановленных устройствах или задержках в процессах сертификации заставили некоторых поставщиков медицинских услуг с осторожностью относиться к использованию подержанного оборудования.

- Решение этих проблем посредством строгих протоколов восстановления, сертифицированной проверки производительности и комплексной послепродажной поддержки имеет решающее значение для укрепления доверия со стороны медицинских учреждений. Ведущие поставщики делают акцент на тщательном тестировании, гарантиях и контрактах на техническое обслуживание, чтобы убедить покупателей.

- Кроме того, относительно высокие первоначальные инвестиции в сертифицированное восстановленное оборудование, особенно для сложных диагностических систем, могут стать препятствием в регионах, чувствительных к ценам, несмотря на то, что они дешевле новых устройств.

- Хотя затраты, как правило, ниже, чем на новое оборудование, предполагаемый риск простоя в работе или дополнительного технического обслуживания может помешать внедрению, особенно в небольших клиниках.

- Преодоление этих проблем посредством стандартизированной сертификации, улучшенных услуг поддержки и прозрачных моделей ценообразования будет иметь решающее значение для поддержания роста рынка и расширения внедрения во всем мире.

Объем рынка восстановленного медицинского оборудования

Рынок сегментирован по признакам продукта, области применения и конечных пользователей.

- По продукту

На основе продукта рынок восстановленного медицинского оборудования сегментируется на медицинское диагностическое оборудование, операционное и хирургическое оборудование, мониторы пациента, кардиологическое оборудование, урологическое оборудование, неврологическое оборудование, оборудование для интенсивной терапии, эндоскопическое оборудование, системы внутривенной терапии и другие. Сегмент медицинского диагностического оборудования занял наибольшую долю рынка в 38,5% выручки в 2024 году, что обусловлено растущей потребностью в экономически эффективных диагностических решениях для больниц и диагностических центров. Восстановленные системы визуализации, такие как МРТ, КТ и рентгеновские аппараты, позволяют поставщикам медицинских услуг предоставлять высококачественную диагностику за небольшую часть стоимости нового оборудования. Длительный срок службы продукции, доступность сертифицированных услуг по восстановлению и соответствие стандартам качества делают этот сегмент привлекательным. Кроме того, рост распространенности хронических заболеваний, старение населения и рост диагностических центров во всем мире являются ключевыми факторами, определяющими его доминирование. Больницы также используют восстановленные системы визуализации для расширения услуг и повышения пропускной способности без существенных капитальных вложений.

Ожидается, что сегмент операционных и хирургического оборудования продемонстрирует самый быстрый среднегодовой темп роста в 22,1% в период с 2025 по 2032 год, что обусловлено растущим спросом на малоинвазивные операции и экономически эффективную хирургическую инфраструктуру. Больницы, специализированные хирургические центры и амбулаторные учреждения все чаще используют восстановленное операционное оборудование, такое как хирургические столы, светильники, наркозные аппараты и стерилизационные установки, чтобы сократить капитальные затраты при сохранении высоких стандартов качества. Расширение хирургических мощностей в странах с развивающейся экономикой, увеличение числа плановых операций и необходимость быстрого развертывания дорогостоящего оборудования дополнительно способствуют быстрому росту сегмента. Гарантийное обслуживание, гарантийные программы и строгая проверка работоспособности восстановленного оборудования укрепляют доверие покупателей, что еще больше стимулирует его внедрение.

- По применению

По области применения рынок сегментируется на диагностическое и терапевтическое оборудование. Наибольшая доля выручки в 2024 году пришлась на диагностический сегмент – 56%, что обусловлено растущей потребностью в доступных, но передовых диагностических решениях для больниц, клиник и диагностических центров. Восстановленное диагностическое оборудование, включая системы визуализации, устройства мониторинга состояния пациентов и лабораторные анализаторы, предоставляет медицинским учреждениям экономически эффективные инструменты для работы с большим потоком пациентов. Доминирование сегмента обусловлено ростом распространенности хронических заболеваний и заболеваний, связанных с образом жизни, повышением осведомленности о ранней диагностике и расширением инфраструктуры здравоохранения, особенно на развивающихся рынках. Кроме того, наличие сертифицированных услуг по восстановлению и гарантий обеспечивает надежность и безопасность, что делает восстановленное диагностическое оборудование предпочтительным выбором для учреждений с ограниченным бюджетом.

Прогнозируется, что терапевтический сегмент будет демонстрировать самый быстрый среднегодовой темп роста в 20,5% в период с 2025 по 2032 год, что обусловлено ростом числа хирургических операций, расширением больниц и увеличением числа амбулаторных учреждений. Обновленное терапевтическое оборудование, включая операционные системы, устройства для интенсивной терапии и эндоскопические инструменты, позволяет медицинским центрам предоставлять передовые методы лечения по более низкой цене. Основными драйверами роста являются увеличение расходов на здравоохранение, более широкое внедрение малоинвазивных методов лечения и спрос на быструю установку высококачественного терапевтического оборудования в развивающихся регионах. Сегмент выигрывает от экономической эффективности и немедленной доступности обновленного оборудования, что сокращает сроки поставки и способствует более быстрому оказанию услуг пациентам.

- Конечными пользователями

На основе конечных пользователей рынок сегментируется на больницы, клиники, диагностические центры и другие. Сегмент больниц занимал наибольшую долю рынка в 60% в 2024 году, что обусловлено необходимостью расширения инфраструктуры здравоохранения при одновременном контроле капитальных расходов. Больницы предпочитают восстановленное медицинское оборудование для дорогостоящих устройств, таких как системы визуализации, операционные инструменты и мониторы пациента, чтобы поддерживать передовые медицинские услуги без ущерба для качества. Доминирование сегмента дополнительно поддерживается наличием сертифицированных восстановленных решений, долгосрочных гарантий и контрактов на послепродажное обслуживание, которые обеспечивают надежность и безопасность. Рост числа пациентов, растущая осведомленность о передовых методах лечения и расширение государственных и частных больниц по всему миру способствуют активному внедрению. Кроме того, больницы получают выгоду от восстановленного оборудования для модернизации технологий в существующих учреждениях с минимальными затратами, повышая операционную эффективность и результаты лечения пациентов.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста в 21,8% в период с 2025 по 2032 год, что обусловлено открытием специализированных амбулаторных центров, диагностических клиник и небольших медицинских учреждений как в городских, так и в пригородных районах. Клиники все чаще внедряют восстановленное медицинское оборудование, такое как устройства визуализации, хирургические инструменты и системы мониторинга, для предоставления высококачественной помощи при сниженных инвестиционных затратах. Рост распространенности заболеваний, связанных с образом жизни, и хронических заболеваний в сочетании с растущим спросом на специализированное лечение в амбулаторных условиях стимулирует внедрение. Экономическая эффективность, немедленная доступность и сертифицированная производительность восстановленного оборудования позволяют клиникам расширять спектр услуг и улучшать уход за пациентами без значительных капитальных затрат. Кроме того, гибкие варианты финансирования и пакеты услуг, предлагаемые компаниями, занимающимися восстановлением, дополнительно ускоряют рост в этом сегменте.

Региональный анализ рынка восстановленного медицинского оборудования

- Северная Америка доминировала на рынке восстановленного медицинского оборудования с наибольшей долей выручки в 40,52% в 2024 году, что характеризуется развитой инфраструктурой здравоохранения, ранним внедрением инновационных медицинских технологий и сильным присутствием ключевых игроков отрасли.

- Высокая распространенность медицинских учреждений, правительственные инициативы по поддержке модернизации оборудования и растущий спрос со стороны больниц, клиник и диагностических центров

- Высокая осведомленность поставщиков медицинских услуг об экономически эффективных решениях в сочетании с устоявшейся нормативно-правовой базой и доступностью квалифицированной технической поддержки еще больше укрепляет внедрение восстановленного медицинского оборудования в регионе.

Обзор рынка восстановленного медицинского оборудования в США

Рынок восстановленного медицинского оборудования в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря высокому спросу на доступное и качественное медицинское оборудование в больницах и диагностических центрах. Рынок выигрывает от налаженных услуг по восстановлению, строгих стандартов качества и государственных мер стимулирования экономически эффективных медицинских решений. Росту рынка способствует растущее внедрение передовых систем визуализации, хирургического оборудования и устройств мониторинга пациентов как в государственных, так и в частных медицинских учреждениях.

Обзор европейского рынка восстановленного медицинского оборудования

Ожидается, что рынок восстановленного медицинского оборудования в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря хорошо налаженным системам здравоохранения и растущему спросу на экономичные медицинские устройства. В регионе наблюдается рост использования восстановленного оборудования для визуализации, хирургического и мониторного оборудования в больницах и клиниках в целях оптимизации эксплуатационных расходов. Рост урбанизации, технологический прогресс в области медицинских устройств и поддерживающая государственная политика стимулируют медицинские учреждения Германии, Великобритании, Франции и других стран инвестировать в высококачественное восстановленное оборудование.

Обзор рынка восстановленного медицинского оборудования в Великобритании

Ожидается, что рынок восстановленного медицинского оборудования в Великобритании будет расти значительными среднегодовыми темпами, чему способствуют рост цен в секторе здравоохранения и растущий спрос на модернизированные, но при этом доступные медицинские технологии. Больницы и клиники всё чаще используют восстановленные системы визуализации, хирургические инструменты и устройства мониторинга пациентов для поддержания высоких стандартов медицинского обслуживания и контроля капитальных расходов. Развитая инфраструктура здравоохранения страны, осведомлённость об устойчивых медицинских решениях, а также развитые сети электронной коммерции и цепочек поставок дополнительно способствуют расширению рынка.

Обзор рынка восстановленного медицинского оборудования в Германии

Ожидается, что рынок восстановленного медицинского оборудования в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря высокому уровню осведомленности о передовых медицинских технологиях, акценту на устойчивом здравоохранении и мощной технической поддержке услуг по восстановлению. Развитая инфраструктура здравоохранения Германии и особое внимание к стандартам качества способствуют внедрению восстановленного оборудования для визуализации, хирургического и мониторингового оборудования. Растущий спрос со стороны больниц и диагностических центров на экономически эффективные альтернативы новому оборудованию усиливает рост рынка.

Обзор рынка восстановленного медицинского оборудования в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке восстановленного медицинского оборудования в прогнозируемый период благодаря быстрой урбанизации, росту располагаемых доходов населения и расширению инфраструктуры здравоохранения в таких странах, как Китай, Индия и Япония. Рост расходов на здравоохранение, расширение сети больниц и большой поток пациентов стимулируют внедрение восстановленного оборудования для визуализации, хирургического и мониторингового оборудования. Государственные инициативы по расширению доступа к недорогим медицинским решениям в сочетании с наличием местных поставщиков услуг по восстановлению оборудования дополнительно ускоряют рост рынка в регионе.

Обзор рынка восстановленного медицинского оборудования в Японии

Рынок восстановленного медицинского оборудования в Японии набирает обороты благодаря высокому технологическому потенциалу страны, старению населения и растущему спросу на экономически эффективные решения в области здравоохранения. Больницы и клиники всё чаще используют восстановленное оборудование для визуализации и диагностики, чтобы поддерживать высокое качество медицинской помощи и оптимизировать расходы. Интеграция восстановленных устройств с современными системами здравоохранения и растущее внимание к принципам устойчивого развития медицины являются ключевыми факторами, способствующими росту рынка.

Обзор рынка восстановленного медицинского оборудования в Китае

Рынок восстановленного медицинского оборудования в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено расширением инфраструктуры здравоохранения страны, быстрой урбанизацией и ростом численности населения среднего класса. Больницы и диагностические центры всё чаще закупают восстановленные устройства для визуализации, хирургические и мониторные приборы, чтобы удовлетворить растущий спрос на доступное медицинское обслуживание. Значительный внутренний потенциал в области восстановления, государственная поддержка и стремление к расширению доступа к качественному медицинскому оборудованию стимулируют рост рынка в Китае.

Доля рынка восстановленного медицинского оборудования

Лидерами отрасли восстановленного медицинского оборудования являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- GE Healthcare (США)

- Koninklijke Philips NV (Нидерланды)

- Siemens Healthineers Ag (Германия)

- Canon Medical Systems Corporation (Япония)

- Soma Tech Intl. (США)

- Avante Health Solutions (США)

- Block Imaging International, Inc. (США)

- Agito Medical A/S (Дания)

- DRE Medical, Inc. (США)

- Integrity Medical Systems, Inc. (США)

Последние события на мировом рынке восстановленного медицинского оборудования

- В феврале 2022 года компания Avista Capital Partners объявила о приобретении контрольного пакета акций Probo Medical, ведущего поставщика восстановленного медицинского диагностического оборудования. Стоимость сделки составила около 450 миллионов долларов США, что отражает растущий интерес к сектору обслуживания и ремонта медицинского оборудования.

- В июле 2023 года компания Radon Medical Imaging объявила о приобретении Tristate Biomedical Solutions, поставщика услуг по обслуживанию и продаже нового, бывшего в употреблении и восстановленного медицинского оборудования для визуализации и биомедицинской диагностики. Это приобретение расширило предложение Radon в области биомедицинского оборудования и С-дуг, а также расширило присутствие компании в Огайо, Индиане, Кентукки и Луизиане.

- В феврале 2024 года компания Probo Medical приобрела Alpha Source Group, поставщика услуг по обслуживанию, ремонту и техническому обслуживанию медицинского оборудования, а также по поставке запчастей. Целью этого приобретения было расширение географического присутствия Probo и возможностей медицинской визуализации.

- В августе 2025 года правительство Индии начало обсуждение новых правил, регулирующих импорт восстановленных медицинских изделий. Межведомственный комитет высокого уровня начал разработку нормативных актов, призванных обеспечить баланс между безопасностью пациентов и доступностью медицинской помощи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.