Global Relapsing Polychondritis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

60.50 Million

USD

97.15 Million

2025

2033

USD

60.50 Million

USD

97.15 Million

2025

2033

| 2026 –2033 | |

| USD 60.50 Million | |

| USD 97.15 Million | |

| % | |

|

Сегментация мирового рынка лечения рецидивирующего полихондрита по видам лечения (кортикостероиды, нестероидные противовоспалительные препараты (НПВП), иммуносупрессивные препараты, антибиотики и другие), диагностике (анализы крови, визуализационные исследования, биопсия и другие), симптомам (головокружение, воспаление хряща, потеря слуха, покраснение, отек, боль в суставах, повреждение тканей, вызывающее деформацию, стеноз трахеи, одышка, свистящее дыхание, тошнота, рвота и другие), дозировке ( таблетки , инъекции и другие), способу введения (пероральный, внутривенный и другие), конечным пользователям (клиники, больницы и другие), каналам сбыта (больничные аптеки, розничные аптеки и онлайн-аптеки) — тенденции отрасли и прогноз до 2033 года.

Размер рынка лечения рецидивирующего полихондрита

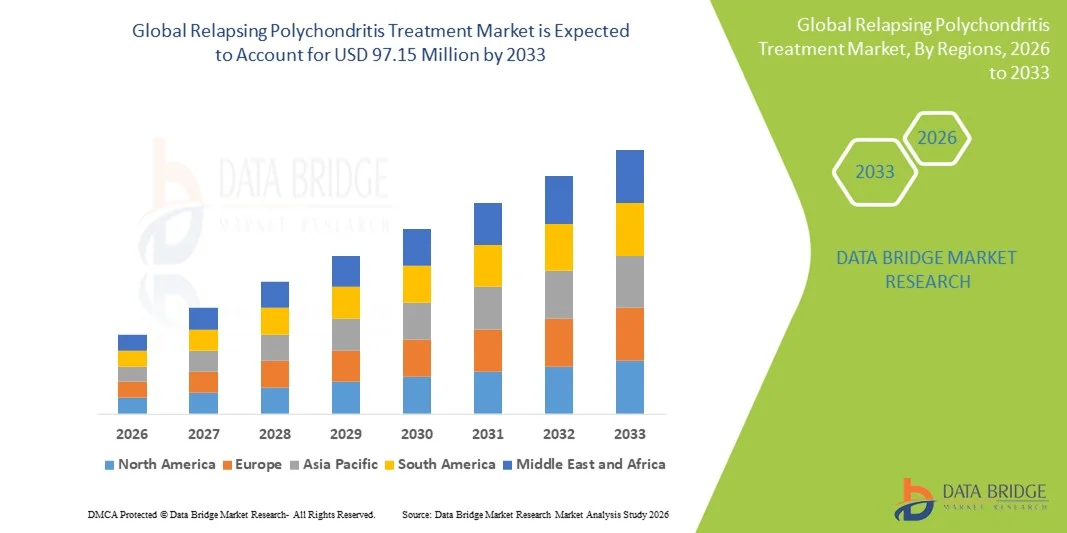

- Объем мирового рынка лечения рецидивирующего полихондрита в 2025 году оценивался в 60,50 млн долларов США и, как ожидается, достигнет 97,15 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен повышением осведомленности о редких аутоиммунных заболеваниях, достижениями в диагностических технологиях и растущей распространенностью рецидивирующего полихондрита (РП) во всем мире.

- Кроме того, растущий спрос на эффективные и целенаправленные методы лечения, включая иммуносупрессивную терапию, биологические препараты и поддерживающую терапию, ускоряет внедрение решений для лечения рецидивирующего полихондрита, что значительно стимулирует рост отрасли.

Анализ рынка лечения рецидивирующего полихондрита

- Рецидивирующий полихондрит, редкое аутоиммунное заболевание, поражающее хрящевую ткань по всему телу, все чаще признается критическим состоянием, требующим своевременной диагностики и эффективного лечения как у взрослых, так и у детей из-за его прогрессирующих и потенциально изнурительных осложнений.

- Растущий спрос на лечение рецидивирующего полихондрита в первую очередь обусловлен повышением осведомленности врачей, увеличением распространенности аутоиммунных заболеваний и расширением применения передовых терапевтических методов, включая иммуносупрессивные препараты и биологические препараты.

- Северная Америка доминировала на рынке лечения рецидивирующего полихондрита, занимая наибольшую долю выручки — приблизительно 39,5% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, высокими показателями диагностики, активными программами клинических исследований и присутствием ведущих биотехнологических и фармацевтических компаний. Значительный рост в США был обусловлен ранним выявлением заболевания, доступностью специализированных лечебных центров и значительными инвестициями в лечение редких аутоиммунных заболеваний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения рецидивирующего полихондрита в течение прогнозируемого периода, чему способствуют увеличение расходов на здравоохранение, улучшение доступа к специализированным клиникам, повышение осведомленности о редких аутоиммунных заболеваниях и продолжающиеся правительственные инициативы по поддержке лечения редких заболеваний в таких странах, как Индия, Китай и Япония.

- В 2025 году сегмент пероральных препаратов занимал наибольшую долю рынка, составляющую 57,5% выручки, благодаря удобству их применения для длительного лечения рецидивирующего полихондрита. Пероральная терапия позволяет проводить лечение амбулаторно и обеспечивает долгосрочное соблюдение режима приема.

Обзор отчета и сегментация рынка лечения рецидивирующего полихондрита

|

Атрибуты |

Ключевые аспекты рынка лечения рецидивирующего полихондрита |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• F. Hoffmann-La Roche AG (Швейцария) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения рецидивирующего полихондрита

Усиление внимания к персонализированным и междисциплинарным подходам к управлению

- Одной из основных и быстро развивающихся тенденций на мировом рынке лечения рецидивирующего полихондрита является внедрение персонализированных стратегий лечения, сочетающих фармакологическую терапию, иммуномодулирующие препараты и междисциплинарный подход к лечению.

- Эта тенденция обусловлена сложностью заболевания, которое поражает множество систем органов, включая хрящевую ткань, дыхательные пути и сердечно-сосудистую систему.

- Например, в марте 2024 года совместная инициатива Калифорнийского университета в Сан-Франциско и Национальных институтов здравоохранения подчеркнула необходимость интеграции иммуносупрессивной терапии с физиотерапией и мониторингом дыхания у пациентов с тяжелым поражением дыхательных путей. Ожидается, что подобные инициативы улучшат результаты лечения пациентов, повысят качество жизни и повлияют на глобальную практику лечения.

- Кроме того, набирает обороты тенденция к раннему вмешательству с использованием биомаркеров и методов визуализационной диагностики. Передовые методы визуализации, такие как ПЭТ-КТ и МРТ для выявления воспаления хряща, все чаще включаются в рутинный мониторинг, что позволяет своевременно корректировать лечение.

- Интеграция регистров пациентов и исследований, основанных на данных реальной клинической практики, еще больше поддерживает эту тенденцию, помогая врачам разрабатывать индивидуальные планы лечения с учетом тяжести заболевания, сопутствующих заболеваний и индивидуальных особенностей реакции организма.

Динамика рынка лечения рецидивирующего полихондрита

Водитель

Рост распространенности и повышение осведомленности среди медицинских работников.

- Растущая глобальная распространенность рецидивирующего полихондрита в сочетании с повышением осведомленности врачей о ранней диагностике и лечении является ключевым фактором роста рынка. Улучшенное распознавание редких аутоиммунных заболеваний и более широкий доступ к специализированной помощи стимулируют спрос на передовые методы лечения.

- Например, в июне 2023 года Европейский альянс ассоциаций ревматологов (EULAR) выпустил новые рекомендации, в которых особое внимание уделяется ранней иммуносупрессивной терапии и протоколам мониторинга при рецидивирующем полихондрите. Ожидается, что эти рекомендации стандартизируют лечение и будут способствовать более широкому внедрению рекомендованных методов терапии.

- Расширение программ поддержки пациентов и информационных кампаний, проводимых организациями здравоохранения и фармацевтическими компаниями, также способствует росту спроса на рынке. Образовательные инициативы как для врачей, так и для пациентов улучшают соблюдение режима лечения и способствуют раннему вмешательству.

- Кроме того, растущие инвестиции в клинические исследования и разработки новых иммуномодулирующих препаратов и комбинированных методов лечения способствуют созданию более эффективных и целенаправленных методов лечения, укрепляя перспективы роста рынка.

Сдержанность/Вызов

Обеспокоенность вызывает ограниченность терапевтических возможностей и высокая стоимость лечения.

- Несмотря на достижения в лечении, рецидивирующий полихондрит остается редким и сложным заболеванием, а доступность одобренных методов терапии ограничена.

- Современное лечение в значительной степени опирается на кортикостероиды, иммуносупрессанты и биологические препараты, применяемые не по прямому назначению, которые могут быть неэффективны для всех групп пациентов. Это ограничение представляет собой серьезную проблему для более широкого расширения рынка.

- Например, высокие затраты, связанные с длительной иммуносупрессивной терапией, частым мониторингом состояния пациента и госпитализацией, сделали лечение финансово обременительным для многих пациентов, особенно в развивающихся регионах.

- Кроме того, задержки в диагностике, обусловленные гетерогенной клинической картиной заболевания, часто приводят к более запущенным стадиям, требующим агрессивной терапии, что еще больше увеличивает расходы на лечение.

- Решение этих проблем посредством расширения программ доступа, разработки новых таргетных методов лечения и усовершенствования диагностических протоколов будет иметь решающее значение для обеспечения лучших результатов лечения пациентов и поддержки устойчивого роста рынка.

Обзор рынка лечения рецидивирующего полихондрита

Рынок сегментирован по следующим критериям: лечение, диагностика, симптомы, дозировка, способ применения, конечные пользователи и каналы сбыта.

- По лечению

В зависимости от метода лечения, рынок лечения рецидивирующего полихондрита сегментирован на кортикостероиды, нестероидные противовоспалительные препараты (НПВП), иммуносупрессивные препараты, антибиотики и другие. Сегмент кортикостероидов занимал наибольшую долю рынка (54,2%) в 2025 году, благодаря их быстрому противовоспалительному эффекту и способности эффективно купировать острые обострения. Врачи предпочитают кортикостероиды для начального лечения из-за предсказуемых результатов. Широкая доступность и страховое покрытие еще больше способствуют их внедрению. В больничных протоколах кортикостероиды часто включаются в качестве терапии первой линии для контроля симптомов. Повышение осведомленности пациентов об эффективных методах лечения стимулирует более раннее начало терапии. Клинические исследования, подтверждающие эффективность в предотвращении деградации хряща, способствуют их применению. Специализированные клиники используют кортикостероиды для системного лечения воспаления. Государственные программы здравоохранения в развитых странах обеспечивают стабильный доступ к препаратам. Улучшения в составе повышают безопасность при длительном применении. Гибкие режимы дозирования полезны как для детей, так и для взрослых пациентов. Развитие фармацевтических препаратов, в частности пероральных и инъекционных кортикостероидов, еще больше укрепляет доминирующее положение на рынке. Сотрудничество между больницами и биотехнологическими компаниями обеспечивает надежную дистрибуцию. Продолжающиеся клинические исследования способствуют расширению терапевтических показаний.

Ожидается, что сегмент иммуносупрессивных препаратов продемонстрирует самый быстрый среднегодовой темп роста в 10,8% в период с 2026 по 2033 год, чему способствует растущее применение препаратов у пациентов с тяжелыми или резистентными заболеваниями. Все больше данных подтверждают эффективность иммуносупрессантов в снижении долгосрочного повреждения хрящей и органов. Рост распространенности аутоиммунных осложнений стимулирует клиническое использование. Биологические препараты и новые малые молекулы расширяют возможности лечения. Больницы и специализированные клиники все чаще включают иммуносупрессивную терапию в протоколы лечения. Государственные программы возмещения расходов повышают доступность препаратов в развивающихся регионах. Информационные кампании для врачей способствуют раннему началу лечения пациентов из группы высокого риска. Комбинированная терапия с кортикостероидами повышает эффективность, что еще больше стимулирует ее применение. Клинические испытания иммуномодуляторов следующего поколения стимулируют интерес рынка. Расширение регистров пациентов предоставляет данные из реальной клинической практики, подтверждающие целесообразность применения препаратов. Телемедицинские услуги поддерживают мониторинг приверженности иммуносупрессивной терапии. Партнерство с фармацевтическими компаниями обеспечивает стабильность поставок. Улучшение результатов лечения пациентов способствует общему принятию иммуносупрессивных препаратов.

- По диагнозу

В зависимости от диагноза рынок сегментирован на анализы крови, визуализационные исследования, биопсию и другие. Сегмент анализов крови занимал наибольшую долю рынка, составляющую 48,6% выручки в 2025 году, благодаря их широкому использованию для выявления маркеров воспаления, таких как СОЭ и СРБ. Анализы крови обеспечивают быструю и экономически эффективную оценку для мониторинга активности заболевания. Врачи полагаются на лабораторные панели для подтверждения обострений и принятия решений о лечении. Больницы отдают приоритет анализу крови из-за простоты и минимального дискомфорта для пациента. Раннее выявление с помощью рутинного скрининга способствует своевременному вмешательству. Растущая осведомленность среди врачей способствует увеличению объемов тестирования. Интеграция результатов анализов крови с электронными медицинскими картами улучшает последующее наблюдение. Страховое покрытие диагностических тестов повышает уровень их внедрения. Маркеры крови помогают прогнозировать прогрессирование заболевания, способствуя планированию лечения. Расширение сети лабораторий облегчает доступ к анализу в городских и полугородских районах. Диагностические рекомендации предписывают рутинные анализы крови для мониторинга заболеваний. Исследования, связывающие биомаркеры крови с клиническими результатами, дополнительно подтверждают целесообразность их использования. Постоянное повышение точности анализов поддерживает доминирование сегмента.

Ожидается, что сегмент диагностической визуализации продемонстрирует самый быстрый среднегодовой темп роста в 9,7% в период с 2026 по 2033 год, чему способствуют достижения в области МРТ, КТ и ПЭТ-визуализации для точной оценки состояния хрящевой ткани. Визуализация способствует раннему выявлению структурных повреждений и помогает в разработке стратегий лечения. Больницы все чаще включают протоколы визуализации в диагностические рабочие процессы. Повышенное разрешение и 3D-реконструкция улучшают идентификацию поражений. Врачи предпочитают визуализацию для пациентов с атипичными проявлениями. Страховое возмещение расходов на диагностические исследования повышает доступность услуг для пациентов. Радиологические отделения расширяют свои возможности для удовлетворения растущего спроса. Визуализация поддерживает мониторинг заболеваний и оценку эффективности лечения. Сотрудничество между больницами и диагностическими центрами визуализации способствует интеграции рабочих процессов. Телерадиология позволяет проводить удаленную интерпретацию, что способствует ее внедрению в регионах с недостаточным уровнем медицинского обслуживания. Клинические рекомендации подчеркивают важность визуализации в случаях поражения дыхательных путей или суставов. Исследования, демонстрирующие прогностическую ценность визуализации для прогнозирования прогрессирования заболевания, еще больше расширяют ее использование. Растущий спрос пациентов на точную диагностику ускоряет рост рынка.

- По симптомам

В зависимости от симптомов рынок сегментирован на следующие категории: головокружение, воспаление хряща, потеря слуха, покраснение, отек, боль в суставах, повреждение тканей, вызывающее деформацию, стеноз трахеи, одышка, свистящее дыхание, тошнота, рвота и другие. Сегмент воспаления хряща занимал наибольшую долю рынка (42,3%) в 2025 году, поскольку он представляет собой основное клиническое проявление, требующее медицинского обследования. Отек и болезненность являются причиной ранней консультации врача. Распознавание симптомов в ушах, носу и суставах обеспечивает своевременную диагностику. В больничных клиниках часто отслеживают воспаление хряща с помощью лабораторных и визуализационных исследований. Информационно-просветительские кампании помогают пациентам распознавать тревожные признаки для раннего начала лечения. Для купирования острых обострений обычно назначаются кортикостероиды и НПВП. В тяжелых случаях для купирования симптомов сотрудничают междисциплинарные команды. Регистры заболеваний отслеживают тенденции поражения хряща, помогая в планировании лечения. Приверженность пациентов лечению повышается, когда видимые симптомы быстро реагируют на терапию. Страховое покрытие первичного обследования стимулирует своевременное обращение за медицинской помощью. Клинические исследования связывают воспаление хряща с долгосрочными последствиями для суставов. Раннее вмешательство предотвращает серьезные деформации и поражение органов. Программы обучения врачей способствуют выявлению ключевых признаков, связанных с хрящом.

Ожидается, что сегмент трахеального стеноза продемонстрирует самый быстрый среднегодовой темп роста в 11,5% в период с 2026 по 2033 год, что обусловлено растущим признанием осложнений со стороны дыхательных путей как угрожающего жизни состояния. Больницы внедряют рутинную визуализацию дыхательных путей для раннего выявления. Для лечения стеноза все чаще применяются передовые хирургические и интервенционные методы лечения. Специализированные отделения отоларингологии и пульмонологии занимаются тяжелыми случаями. Исследования связывают раннюю диагностику с улучшением показателей выживаемости. Клинические рекомендации подчеркивают важность мониторинга целостности дыхательных путей у пациентов высокого риска. Информационные кампании для врачей освещают критические респираторные симптомы. Протоколы неотложной помощи способствуют быстрому вмешательству. Телемедицина позволяет проводить дистанционную оценку состояния пациентов из группы риска. Новые медицинские устройства улучшают результаты лечения заболеваний дыхательных путей. Страховое покрытие хирургических вмешательств стимулирует их использование. Увеличение распространенности тяжелых случаев способствует росту сегмента. Сотрудничество с производителями медицинских устройств обеспечивает доступность передовых методов лечения.

- По дозировке

По дозировке рынок сегментируется на таблетки, инъекции и другие формы. Сегмент таблеток занимал наибольшую долю рынка, составляющую 53,7% выручки в 2025 году, поскольку пероральный прием остается наиболее удобным для длительной терапии. Таблетки облегчают амбулаторное лечение кортикостероидами и НПВП. Приверженность пациентов к лечению повышается благодаря простоте применения. Стандартизированные протоколы дозирования широко приняты врачами. Больницы и клиники имеют в наличии пероральные препараты для немедленного применения. Аптечные сети обеспечивают доступность как в городских, так и в сельских районах. Клинические исследования подтверждают эффективность таблетированных форм для контроля симптомов. Страховое покрытие обеспечивает экономически выгодный доступ. Гибкость в графиках дозирования учитывает индивидуальные потребности пациентов. Фармацевтические компании выпускают таблетки с пролонгированным высвобождением для повышения приверженности лечению. Таблетки снижают необходимость посещения больницы по сравнению с инъекционной терапией. Долгосрочные профили безопасности еще больше способствуют внедрению. Раннее начало пероральной терапии улучшает общие результаты лечения пациентов.

Ожидается, что сегмент инъекционных препаратов продемонстрирует самый быстрый среднегодовой темп роста в 9,9% в период с 2026 по 2033 год, обусловленный растущим использованием биологических и иммуносупрессивных препаратов, требующих парентерального введения. Инъекционные формы обеспечивают быстрый контроль тяжелого воспаления и обострений. Больницы обеспечивают структурированный мониторинг начального дозирования. Специализированные клиники проводят инъекции в случаях резистентных заболеваний. Доступ к инъекциям на дому с помощью медсестер расширяется. Клинические исследования подтверждают улучшение результатов лечения с помощью инъекционных биологических препаратов. Страховое покрытие инъекций при хронических заболеваниях стимулирует их внедрение. Инновации в биотехнологиях поддерживают разработку новых инъекционных препаратов длительного действия. Программы обучения пациентов повышают приверженность графику инъекций. Государственные инициативы поддерживают доступ к биологическим препаратам для лечения редких заболеваний. Телемедицинский мониторинг обеспечивает безопасное введение препаратов на дому. Внедрение инъекционной терапии растет в группах высокого риска с тяжелым поражением органов. Сотрудничество с фармацевтическими производителями обеспечивает надежные поставки.

- Путем административного управления

В зависимости от способа применения рынок сегментирован на пероральный, внутривенный и другие. Сегмент пероральных препаратов занимал наибольшую долю рынка, составляющую 57,5% выручки в 2025 году, благодаря удобству хронического лечения рецидивирующего полихондрита. Пероральная терапия позволяет проводить амбулаторное лечение и обеспечивает долгосрочное соблюдение режима приема. Врачи предпочитают таблетки для ранней стадии и поддерживающей терапии. Больницы интегрируют мониторинг приема пероральных препаратов в плановые осмотры. Стандартизированные рекомендации по дозировке обеспечивают стабильные результаты лечения. Фармацевты консультируют по вопросам соблюдения режима приема и управления побочными эффектами. Страховое покрытие повышает доступность и улучшает доступность для пациентов. Пероральные формы препаратов снижают частоту госпитализаций. Предпочтение пациентов неинвазивному лечению способствует его внедрению. Клинические исследования демонстрируют эффективность, сопоставимую с инъекционными альтернативами, при легких и умеренных случаях заболевания. Данные о долгосрочной безопасности еще больше укрепляют доминирование сегмента. Телемедицина поддерживает дистанционное назначение и мониторинг. Больницы поддерживают надежные цепочки поставок пероральных препаратов.

Ожидается, что сегмент внутривенного введения продемонстрирует самый быстрый среднегодовой темп роста в 10,6% в период с 2026 по 2033 год, чему будет способствовать внедрение биологических иммуносупрессантов и моноклональных антител. Внутривенное введение обеспечивает быстрое начало действия в тяжелых или резистентных случаях. Больницы и специализированные клиники предоставляют услуги контролируемой инфузии. Исследования подтверждают повышение эффективности и снижение системной токсичности внутривенной терапии. Клинические протоколы делают акцент на внутривенной терапии при острых обострениях и поражении органов высокого риска. Страховое возмещение стимулирует внутривенное лечение в стационаре. Программы внутривенной инфузии на дому расширяют доступ к лечению для стабильных пациентов. Телемедицина позволяет осуществлять дистанционный мониторинг во время инфузий. Растущая доступность портативных инфузионных насосов поддерживает амбулаторное лечение. Сотрудничество с биотехнологическими компаниями обеспечивает поставки внутривенных препаратов. Клинические исследования подчеркивают улучшение результатов лечения пациентов при внутривенном введении биологических препаратов. Программы обучения врачей способствуют соблюдению рекомендаций по внутривенному лечению. Специализированные инфузионные центры повышают доступность лечения.

- С точки зрения конечных пользователей

В зависимости от конечных пользователей рынок сегментирован на клиники, больницы и другие учреждения. Сегмент больниц занимал наибольшую долю рынка по выручке в 55,2% в 2025 году благодаря доступу к многопрофильным командам и передовым диагностическим возможностям. Больницы предоставляют комплексную помощь, включая диагностику, начало терапии и мониторинг. Тяжелые или осложненные случаи часто требуют лечения в стационаре. Сотрудничество между больницами и научно-исследовательскими учреждениями способствует привлечению пациентов к клиническим испытаниям. Больничные аптеки обеспечивают надежное снабжение и хранение лекарств. Страховое покрытие побуждает пациентов обращаться за стационарной помощью. Передовые услуги визуализации и лабораторные исследования повышают точность диагностики. Больницы лидируют во внедрении инъекционной и внутривенной терапии. Многопрофильная помощь улучшает результаты лечения пациентов с поражением органов. Государственные программы поддерживают лечение редких заболеваний в больницах. Программы телемедицины в больницах расширяют возможности последующего наблюдения. Больницы являются центральными узлами как для амбулаторного, так и для стационарного лечения. Программы клинической подготовки в больницах повышают квалификацию в лечении рецидивирующего полихондрита.

Ожидается, что сегмент клиник продемонстрирует самый быстрый среднегодовой темп роста в 11,1% в период с 2026 по 2033 год, чему способствуют растущая доступность амбулаторных услуг и децентрализованные модели оказания медицинской помощи. Клиники обеспечивают удобное наблюдение за пациентами, проходящими длительную терапию. Пациенты предпочитают клиники за доступность и экономичность медицинской помощи. Специализированные клиники интегрируют мониторинг пероральной и инъекционной терапии. Сотрудничество с диагностическими лабораториями обеспечивает быстрое тестирование и предоставление результатов. Клиники все чаще используют телемедицину для дистанционных консультаций. Программы повышения приверженности пациентов к лечению улучшают непрерывность лечения. Амбулаторные инфузионные услуги расширяют внедрение биологических препаратов в клиниках. Государственные инициативы способствуют модернизации первичной медицинской помощи. Рост числа диагностированных случаев легкой и средней степени тяжести ускоряет посещения клиник. Клиники помогают снизить нагрузку на больницы, обеспечивая лечение стабильных пациентов. Улучшенная инфраструктура клиник поддерживает внедрение технологий мониторинга. Клиники играют ключевую роль в ранней диагностике и долгосрочном лечении заболеваний.

- По каналам сбыта

В зависимости от канала сбыта рынок сегментируется на больничные аптеки, розничные аптеки и онлайн-аптеки. Сегмент больничных аптек занимал наибольшую долю рынка, составляющую 50,3% выручки в 2025 году, благодаря централизованному отпуску дорогостоящих биологических препаратов и сложных методов лечения. Больницы обеспечивают надлежащее хранение и обращение с инъекционными и внутривенными формами препаратов. Фармацевты консультируют пациентов по дозировке и соблюдению режима лечения. Больницы поддерживают контролируемые запасы для предотвращения дефицита. Предпочтение врачей больничным аптекам обеспечивает правильную начальную дозировку. Нормативные требования поддерживают распределение биологических препаратов в больницах. Больничные аптеки координируют свою работу с многопрофильными командами для обеспечения комплексного ухода. Государственные программы способствуют использованию больничных аптек при лечении редких заболеваний. Мониторинг и отчетность о результатах лечения пациентов проще в больничных условиях. Централизованное распределение обеспечивает равный доступ. Больницы облегчают соблюдение режима лечения за счет плановых пополнений запасов. Клинические рекомендации часто предписывают отпуск в больницах препаратов высокого риска. Больничные аптеки остаются надежным пунктом оказания помощи при сложных схемах лечения.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста в 13,9% в период с 2026 по 2033 год, чему способствуют внедрение цифровых рецептов и удобство доставки на дом. Онлайн-аптеки обеспечивают доставку лекарств для лечения хронических заболеваний, включая биологические препараты, прямо к двери. Упаковка с соблюдением холодовой цепи гарантирует безопасную транспортировку лекарств, чувствительных к температуре. Пациенты все чаще предпочитают онлайн-заказ для регулярного соблюдения режима лечения. Телемедицина поддерживает онлайн-проверку и мониторинг рецептов. Платформы электронных аптек расширяют доступ в отдаленных и недостаточно обеспеченных медицинскими услугами районах. Прозрачное ценообразование стимулирует использование онлайн-сервисов. Программы пополнения запасов по подписке повышают приверженность лечению. Цифровые платформы облегчают отслеживание истории лечения. Получение разрешений регулирующих органов для работы электронных аптек повышает надежность. Государственные инициативы способствуют интеграции телемедицины с электронными аптеками. Доверие пациентов к онлайн-аптекам растет благодаря безопасной и своевременной доставке. Быстрый рост онлайн-розничной торговли на развивающихся рынках ускоряет внедрение онлайн-сервисов.

Региональный анализ рынка лечения рецидивирующего полихондрита

- Северная Америка доминировала на рынке лечения рецидивирующего полихондрита, занимая наибольшую долю выручки — приблизительно 39,5% в 2025 году.

- Благодаря развитой инфраструктуре здравоохранения, высоким показателям диагностики, активным программам клинических исследований и присутствию ведущих биотехнологических и фармацевтических компаний, ситуация улучшается.

- Рынок продемонстрировал существенный рост благодаря ранней диагностике заболеваний, доступности специализированных лечебных центров и значительным инвестициям в лечение редких аутоиммунных заболеваний.

Анализ рынка лечения рецидивирующего полихондрита в США

В 2025 году рынок лечения рецидивирующего полихондрита в США занял наибольшую долю выручки в Северной Америке, чему способствовали рост числа специализированных клиник, повышение осведомленности о редких аутоиммунных заболеваниях и внедрение передовых методов лечения, таких как иммуносупрессивные препараты и кортикостероиды. Расширение исследовательских инициатив и финансирование лечения редких аутоиммунных заболеваний также способствуют дальнейшему развитию рынка.

Анализ рынка лечения рецидивирующего полихондрита в Европе

Прогнозируется, что рынок лечения рецидивирующего полихондрита в Европе будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение расходов на здравоохранение, повышение осведомленности об аутоиммунных заболеваниях и благоприятная нормативно-правовая база, способствующая ранней диагностике и эффективному лечению. В таких странах, как Германия, Франция и Великобритания, рост наблюдается благодаря созданию специализированных лечебных центров и расширению доступа к иммуномодулирующей терапии.

Анализ рынка лечения рецидивирующего полихондрита в Великобритании

Ожидается, что рынок лечения рецидивирующего полихондрита в Великобритании будет стабильно расти в течение прогнозируемого периода, чему способствуют повышение осведомленности о редких аутоиммунных заболеваниях, доступность передовых протоколов лечения и государственные инициативы, поддерживающие управление редкими заболеваниями.

Анализ рынка лечения рецидивирующего полихондрита в Германии

Ожидается, что рынок лечения рецидивирующего полихондрита в Германии будет расти значительными темпами, чему способствуют развитая инфраструктура здравоохранения, внедрение передовых диагностических инструментов и растущий спрос на иммуносупрессивную и биологическую терапию в специализированных клинических центрах.

Анализ рынка лечения рецидивирующего полихондрита в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения рецидивирующего полихондрита в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют увеличение расходов на здравоохранение, улучшение доступа к специализированным клиникам, повышение осведомленности о редких аутоиммунных заболеваниях и продолжающиеся государственные инициативы по поддержке лечения редких заболеваний в таких странах, как Индия, Китай и Япония.

Анализ рынка лечения рецидивирующего полихондрита в Японии

Рынок лечения рецидивирующего полихондрита в Японии набирает обороты благодаря повышению осведомленности пациентов, развитию медицинских учреждений и внедрению специализированных методов лечения аутоиммунных заболеваний. Ранняя диагностика и растущие инвестиции в лечение редких заболеваний способствуют росту.

Анализ рынка лечения рецидивирующего полихондрита в Китае

В 2025 году китайский рынок лечения рецидивирующего полихондрита занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, ростом расходов на здравоохранение, расширением сети специализированных клиник и повышением осведомленности о редких аутоиммунных заболеваниях. Государственные инициативы и растущие исследования в области лечения редких заболеваний дополнительно способствуют росту рынка.

Доля рынка лечения рецидивирующего полихондрита

В отрасли лечения рецидивирующего полихондрита лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• F. Hoffmann-La Roche AG (Швейцария)

• Novartis AG (Швейцария)

• Pfizer Inc. (США)

• GlaxoSmithKline plc (Великобритания)

• Eli Lilly and Company (США)

• AbbVie Inc. (США)

• Johnson & Johnson (США)

• Sanofi SA (Франция)

• AstraZeneca plc (Великобритания)

• Bristol-Myers Squibb Company (США)

• Teva Pharmaceutical Industries Ltd. (Израиль)

• Amgen Inc. (США)

• Boehringer Ingelheim GmbH (Германия)

• Takeda Pharmaceutical Company Limited (Япония)

• Bayer AG (Германия)

• Ferring Pharmaceuticals (Швейцария)

• Mitsubishi Tanabe Pharma Corporation (Япония)

• Sandoz International GmbH (Швейцария)

• Lupin Limited (Индия)

Последние разработки на мировом рынке лечения рецидивирующего полихондрита

- В апреле 2024 года была опубликована всеобъемлющая обзорная статья под названием «Раскрытие клинического спектра рецидивирующего полихондрита: понимание его патогенеза, новые моногенные причины и терапевтические стратегии». Статья расширила научное понимание, подробно описав новые данные о потенциальных генетических причинах (включая совпадения с аутовоспалительными синдромами) и обсудив развивающиеся терапевтические стратегии, что потенциально открывает новые направления исследований для более целенаправленной или персонализированной терапии рецидивирующего полихондрита.

- В июле 2024 года в журнале Турецкого общества ревматологии был опубликован отчет о клиническом случае под названием «Рецидивирующий рефрактерный полихондрит», в котором описывается пациент с рефрактерным к лечению полихондритом, несмотря на традиционную иммуносупрессивную терапию. Этот отчет подчеркивает сохраняющуюся неудовлетворенную потребность в лечении полихондрита и освещает проблемы, с которыми сталкиваются врачи при ведении рефрактерных случаев.

- В июле 2024 года в другой значимой публикации было описано успешное лечение пациента, страдающего одновременно пигментной дегенерацией сетчатки и пустулярным псориазом, с помощью секукинумаба (ингибитора ИЛ-17), что позволяет предположить, что биологическая терапия, направленная на ИЛ-17, может стать жизнеспособным вариантом для некоторых пациентов с пигментной дегенерацией сетчатки, особенно для тех, у кого наблюдаются перекрывающиеся аутоиммунные проявления.

- В марте 2025 года было опубликовано крупное многоцентровое наблюдательное когортное исследование, включающее 195 пациентов с пигментной дегенерацией сетчатки, в котором задокументировано «огромное бремя заболевания», различное поражение органов (ухо, дыхательные пути, опорно-двигательный аппарат), частое использование глюкокортикоидов и широкое применение небиологических или биологических иммуномодулирующих методов лечения. Это исследование предлагает актуальную картину реальной клинической практики в отношении методов лечения пигментной дегенерации сетчатки и может послужить основой для разработки будущих клинических исследований и стандартов лечения.

- В марте 2025 года в открытом доступе было опубликовано новое клиническое исследование II фазы (под названием «PROSECT RP Trial»), целью которого является оценка эффективности иммуномодулирующих препаратов (включая такие лекарства, как адалимумаб, инфликсимаб, метотрексат, азатиоприн, тоцилизумаб) у пациентов с пигментной дегенерацией сетчатки — это одно из первых официальных клинических исследований, специально разработанных для сравнения схем лечения этого редкого заболевания.

- В марте 2025 года Фонд борьбы с рецидивирующим полихондритом объявил о продолжении инвестиций в свой «Биобанк и хранилище данных PURPOSE» — инициативу, ориентированную на пациентов, по сбору образцов крови и медицинских данных от людей с рецидивирующим полихондритом и связанными с ним аутоиммунными заболеваниями, призванную ускорить разработку диагностических методов, биомаркеров и будущих методов лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.