Global Renewable Plastic Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.20 Billion

USD

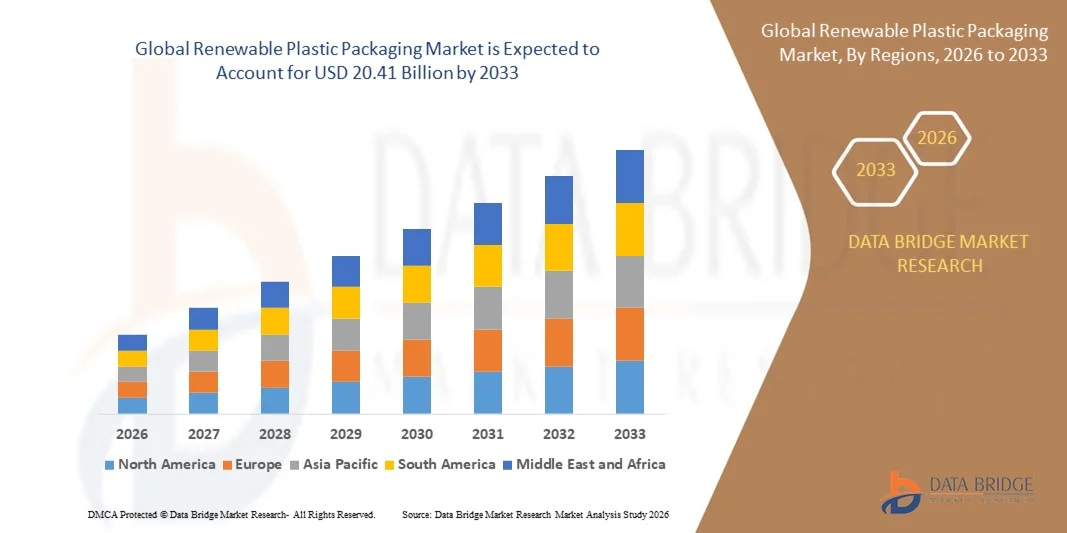

20.41 Billion

2025

2033

USD

13.20 Billion

USD

20.41 Billion

2025

2033

| 2026 –2033 | |

| USD 13.20 Billion | |

| USD 20.41 Billion | |

| % | |

|

Сегментация мирового рынка возобновляемой пластиковой упаковки по материалу (полиэтилентерефталат (ПЭТ), полиэтилен (ПЭ), смеси крахмала, полимолочная кислота (ПЛА), полибутират адипат терефталат (ПБАТ), полибутиленсукцинат (ПБС) и другие), продукту (биоразлагаемый, на основе биотехнологии), упаковке (жесткая упаковка, гибкая упаковка и промышленная упаковка), формату упаковки (первичная, вторичная и третичная), процессу (перерабатываемая, многоразовая и биоразлагаемая), сектору конечного использования (продукты питания и напитки, средства личной гигиены, здравоохранение и другие секторы конечного использования) — тенденции отрасли и прогноз до 2033 года

Размер рынка возобновляемой пластиковой упаковки

- Объем мирового рынка возобновляемой пластиковой упаковки в 2025 году оценивался в 13,20 млрд долларов США , а к 2033 году , как ожидается, достигнет 20,41 млрд долларов США при среднегодовом темпе роста 5,60% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим спросом на экологичные упаковочные решения, такие как биопластик и компостируемые материалы, что обусловлено повышением экологической осведомленности среди потребителей.

- Строгие государственные нормы, направленные на сокращение использования одноразового пластика и выбросов углерода, еще больше ускоряют его внедрение в производство продуктов питания и напитков, средств личной гигиены и промышленных применений.

Анализ рынка возобновляемой пластиковой упаковки

- Рынок возобновляемой пластиковой упаковки демонстрирует устойчивый рост, поскольку бренды из разных отраслей переходят на экологичную упаковку, чтобы соответствовать обязательствам по устойчивому развитию и ожиданиям потребителей.

- Внедрению возобновляемой упаковки также способствуют растущие корпоративные инициативы в области ESG, быстрое развитие перерабатываемых и биоразлагаемых материалов, а также расширение розничного спроса на продукцию с низким углеродным следом.

- Северная Америка доминировала на мировом рынке упаковки из возобновляемого пластика с наибольшей долей выручки в 38,75% в 2025 году, что обусловлено растущим давлением со стороны регулирующих органов, направленным на сокращение использования одноразового пластика, растущим предпочтением потребителей экологичной упаковки и активным внедрением экологичных упаковочных решений в секторах продуктов питания, напитков и средств личной гигиены.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка упаковки из возобновляемого пластика , чему будут способствовать правительственные инициативы по продвижению устойчивого производства, повышение уровня осведомленности об охране окружающей среды, расширение секторов производства продуктов питания, напитков и средств личной гигиены, а также рост инвестиций в производство биополимеров.

- ПЭТ занимал наибольшую долю рынка в 2025 году благодаря своим прочным механическим свойствам, высокой пригодности к вторичной переработке и широкому применению в пищевой промышленности, производстве напитков и потребительских товаров. Совместимость с существующими процессами переработки и соответствие требованиям устойчивого развития продолжают поддерживать его доминирующее положение.

Объем отчета и сегментация рынка возобновляемой пластиковой упаковки

|

Атрибуты |

Ключевые данные о рынке возобновляемой пластиковой упаковки |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка возобновляемой пластиковой упаковки

Рост популярности био- и компостируемых упаковочных решений

- Растущий спрос на экологичные материалы ускоряет переход к упаковке из биоматериалов и компостируемых возобновляемых пластиковых материалов. Эти решения снижают воздействие на окружающую среду и способствуют достижению глобальных целей устойчивого развития, таких как сокращение выбросов углерода и минимизация отходов. Растущее предпочтение потребителями экологичных альтернативных материалов ещё больше побуждает бренды использовать упаковку из растительных материалов.

- Растущее давление со стороны регулирующих органов, направленное на сокращение выбросов углерода и ограничение использования традиционных пластиков, дополнительно стимулирует инвестиции в возобновляемые полимеры. Правительства крупнейших экономик мира внедряют строгие принципы циклической экономики, продвигающие биоразлагаемые материалы. В результате производители переходят на экологичную упаковку, чтобы сохранить конкурентоспособность на рынке.

- Бренды всё чаще интегрируют возобновляемую упаковку в свои планы устойчивого развития, чему способствуют достижения в области повышения эффективности и долговечности биополимеров. Повышенная прочность, гибкость и барьерные свойства помогают сократить разрыв в эксплуатационных характеристиках по сравнению с традиционными пластиками. Это обеспечивает широкое применение в различных категориях продуктов и одновременно повышает экологичность.

- Например, в 2024 году несколько крупных производителей товаров повседневного спроса (FMCG) в Европе объявили о поэтапном переходе с традиционных пластиков на биоупаковку в ответ на общеевропейские директивы по циклической экономике. Эти инициативы отражают более масштабные региональные усилия по сокращению отходов на свалках и повышению уровня переработки. Ожидается, что этот шаг повлияет на глобальные цепочки поставок и ускорит внедрение биопластика.

- Несмотря на рост внедрения возобновляемой упаковки, масштабируемость, конкурентоспособность по цене и доступность сырья остаются ключевыми факторами, определяющими долгосрочное развитие рынка. Производителям необходимо оптимизировать производственные процессы, чтобы соответствовать ценам на пластики на основе нефти. Расширение источников сырья и повышение эффективности цепочки поставок будут иметь решающее значение для устойчивого роста.

Динамика рынка возобновляемой пластиковой упаковки

Водитель

Ужесточение экологических норм и увеличение потребительского спроса на экологичную упаковку

- Строгие глобальные правила, ограничивающие использование одноразового пластика, вынуждают производителей переходить на возобновляемую пластиковую упаковку. Правительства обеспечивают соблюдение высоких стандартов посредством запретов, пошлин и расширенной ответственности производителей. Эти нормативные акты меняют стратегии поиска материалов, производства и разработки упаковки.

- Экологически сознательные потребители отдают предпочтение биоразлагаемой, перерабатываемой и изготовленной из растительного сырья упаковке, что стимулирует спрос на возобновляемые решения. Растущая осведомлённость о загрязнении океана, выбросах углерода и свалках влияет на решения о покупке. Это подталкивает компании к инновациям и дифференциации за счёт использования экологичных форматов упаковки.

- Корпорации внедряют возобновляемую упаковку в рамках обязательств по достижению нулевого уровня выбросов и циклической экономики, что приводит к увеличению инвестиций в производство биопластиков и инновации в этой области. Крупные предприятия сотрудничают с разработчиками биоматериалов для расширения ассортимента продукции. Эти усилия ускоряют технологический прогресс и создают масштабируемые коммерческие возможности.

- Например, в 2023 году североамериканские ритейлеры запустили масштабные инициативы по замене упаковки на основе нефтепродуктов на биопластики для достижения корпоративных целей устойчивого развития. Такие программы включают внедрение возобновляемых материалов в продукцию собственных торговых марок. Эти изменения способствуют росту мощностей по производству биопластика в регионе.

- Хотя рыночные тенденции и осведомленность потребителей являются движущей силой, вопросы стоимости и ограничения систем переработки продолжают препятствовать широкому внедрению. Недостатки инфраструктуры и несогласованные стандарты компостирования препятствуют эффективному управлению отходами. Устранение этих ограничений будет иметь решающее значение для максимального улучшения состояния окружающей среды.

Сдержанность/Вызов

Высокие производственные затраты и ограниченная инфраструктура промышленного компостирования

- Стоимость производства возобновляемой пластиковой упаковки остаётся выше, чем у обычной пластиковой из-за дороговизны сырья, особых требований к обработке и ограниченной экономии за счёт масштаба. Производители сталкиваются с высокими капитальными затратами на оборудование и технологии биополимеров. Эти ценовые барьеры замедляют внедрение в отраслях, чувствительных к цене.

- Во многих регионах отсутствуют промышленные предприятия по компостированию, способные перерабатывать биоразлагаемые пластики, что ограничивает их эффективность и замедляет внедрение, несмотря на экологические преимущества. Без адекватной инфраструктуры возобновляемая упаковка часто оказывается на свалках. Это снижает эффективность компостирования и подрывает достижение целей устойчивого развития.

- Несогласованность глобальных стандартов компостируемости и пригодности к переработке создает путаницу среди производителей и потребителей, что влияет на надлежащую утилизацию отходов и снижает проникновение на рынок. Процессы сертификации существенно различаются в разных регионах, что затрудняет маркировку продукции. Эти несоответствия препятствуют международной торговле и замедляют гармонизацию нормативных требований.

- Например, в 2024 году несколько стран Азиатско-Тихоокеанского региона сообщили о медленном внедрении компостируемой упаковки из-за неразвитой инфраструктуры сортировки и переработки отходов. Местные органы власти отметили недостаточные инвестиции в компостные предприятия. Этот пробел обусловливает необходимость государственно-частного партнерства для укрепления потенциала экосистем замкнутого цикла.

- В то время как отрасль продолжает внедрять инновации, расширение сетей компостирования и оптимизация производственных затрат имеют решающее значение для раскрытия полного потенциала рынка. Разработка единых глобальных стандартов может повысить прозрачность и скорость их внедрения. Стратегические инвестиции в инфраструктуру и масштабирование производства биополимеров дополнительно ускорят рост рынка.

Объем рынка возобновляемой пластиковой упаковки

Рынок сегментирован по признаку материала, продукта, упаковки, формата упаковки, процесса и сектора конечного использования.

- По материалу

По типу материала рынок возобновляемой пластиковой упаковки сегментируется на следующие виды: полиэтилентерефталат (ПЭТ), полиэтилен (ПЭ), смеси крахмала, полимолочная кислота (ПЛА), полибутират-адипат-терефталат (ПБАТ), полибутиленсукцинат (ПБС) и другие. В 2025 году ПЭТ занимал наибольшую долю рынка благодаря своим прочным механическим свойствам, высокой пригодности к вторичной переработке и широкому применению в пищевой промышленности, производстве напитков и потребительских товаров. Совместимость с существующими процессами переработки и соответствие требованиям устойчивого развития продолжают поддерживать его доминирующее положение.

Ожидается, что рынок PLA будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать рост спроса на компостируемые и растительные полимеры, а также всё более широкое применение этого материала в таких упаковочных форматах, как стаканчики, лотки и гибкие плёнки. Благоприятные экологические характеристики PLA и расширение производственных мощностей в основных регионах дополнительно ускоряют его проникновение на рынок возобновляемых упаковочных решений.

- По продукту

По типу продукта рынок возобновляемой пластиковой упаковки сегментируется на две категории: биоразлагаемую и биооснову. Сегмент биоосновы занимал наибольшую долю рынка в 2025 году благодаря широкому использованию в массовых магазинах и сильному потребительскому спросу на возобновляемые упаковочные решения, не содержащие нефтепродуктов. Способность упаковки интегрироваться в существующие производственные процессы также способствует широкому распространению среди владельцев брендов.

Ожидается, что сегмент биоразлагаемых материалов будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год благодаря растущему спросу на компостируемую упаковку, обусловленному давлением со стороны регулирующих органов и целями устойчивого развития. Расширение её использования в одноразовых товарах, сфере общественного питания и сертифицированных компостируемых продуктах стимулирует рыночную динамику в прогнозируемый период.

- По упаковке

По типу упаковки рынок сегментирован на жёсткую, гибкую и промышленную упаковку. Гибкая упаковка заняла наибольшую долю рынка в 2025 году благодаря своей лёгкости, экономичному расходу материала и всё более широкому применению в пищевой промышленности и производстве средств личной гигиены. Совместимость с биоразлагаемыми и биоразлагаемыми материалами дополнительно укрепляет её позиции на рынке.

Ожидается, что рынок жёсткой упаковки будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на возобновляемые бутылки, контейнеры и термоформованные изделия. Повышение прочности, долговечности и термостойкости биополимеров способствует более широкому их использованию в производстве прочной потребительской упаковки.

- По формату упаковки

По формату упаковки рынок сегментирован на первичную, вторичную и третичную. Первичная упаковка занимала наибольшую долю рынка в 2025 году благодаря непосредственному контакту с продукцией и высокому потреблению в пищевой промышленности, производстве напитков, фармацевтической промышленности и производстве средств личной гигиены. Стремление к использованию экологически чистых первичных материалов ускоряет внедрение возобновляемых пластиков.

Ожидается, что рынок вторичной упаковки будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, поскольку бренды переходят на перерабатываемые и возобновляемые варианты картона, обёртки и защитных слоёв. Растущее внимание к целям экономики замкнутого цикла и сокращению выбросов углерода ещё больше усиливает эту тенденцию.

- По процессу

В зависимости от технологического процесса рынок возобновляемой пластиковой упаковки подразделяется на перерабатываемую, многоразовую и биоразлагаемую. Сегмент перерабатываемой упаковки занимал наибольшую долю рынка в 2025 году благодаря развитой промышленной инфраструктуре, поддерживающей переработку, и активному регулированию, направленному на сокращение отходов на свалках. Совместимость с возобновляемыми вариантами ПЭТ и ПЭ укрепляет лидерство в этом сегменте.

Ожидается, что сегмент биоразлагаемых материалов будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено возросшим спросом на компостируемую упаковку в соответствии с глобальными целями по управлению отходами. Расширение её применения в сфере общественного питания, розничной торговли и электронной коммерции определяет долгосрочное развитие рынка.

- По сектору конечного использования

По сектору конечного использования рынок сегментирован на продукты питания и напитки, средства личной гигиены, здравоохранение и другие секторы конечного использования. Наибольшую долю выручки в 2025 году составили продукты питания и напитки благодаря высокому потреблению бутылок, плёнок, пакетов и контейнеров из возобновляемых материалов. Растущее внимание к вопросам устойчивого развития, безопасности и сокращения отходов упаковки способствует её широкому внедрению.

Ожидается, что сектор средств личной гигиены будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, поскольку бренды быстро переходят на возобновляемые пластики, чтобы соответствовать ожиданиям потребителей и корпоративным обязательствам в области устойчивого развития. Расширение ассортимента экологичной продукции и форматов многоразовой упаковки укрепляет перспективы роста.

Региональный анализ рынка возобновляемой пластиковой упаковки

- Северная Америка доминировала на мировом рынке упаковки из возобновляемого пластика с наибольшей долей выручки в 38,75% в 2025 году, что обусловлено растущим давлением со стороны регулирующих органов, направленным на сокращение использования одноразового пластика, растущим предпочтением потребителей экологичной упаковки и активным внедрением экологичных упаковочных решений в секторах продуктов питания, напитков и средств личной гигиены.

- Потребители в регионе высоко ценят экологические преимущества, возможность вторичной переработки и компостирования, которые предлагает упаковка из возобновляемого пластика, а также ее способность соответствовать целям корпоративной устойчивости и ESG.

- Широкое распространение этой технологии подкрепляется надежной инфраструктурой для переработки и промышленного компостирования, высокими располагаемыми доходами и растущими корпоративными инвестициями в инициативы по циклической экономике, что делает возобновляемую пластиковую упаковку предпочтительным выбором для производителей и брендов.

Обзор рынка возобновляемой пластиковой упаковки в США

Рынок возобновляемой пластиковой упаковки в США в 2025 году занял наибольшую долю выручки в Северной Америке, чему способствовали рост экологической осведомлённости и строгие федеральные и региональные правила в отношении пластиковых отходов. Производители и розничные торговцы всё чаще отдают предпочтение биоразлагаемым и биоматериалам для упаковки, чтобы соответствовать требованиям устойчивого развития и ожиданиям потребителей. Расширение использования возобновляемых полимеров в продуктах питания и напитках, средствах личной гигиены и товарах для здоровья в сочетании с технологическим прогрессом в области повышения эффективности биополимеров является движущей силой роста рынка. Более того, партнёрство между производителями биопластика и крупными компаниями, производящими товары повседневного спроса, ускоряет внедрение и масштабирование экологичных упаковочных решений.

Обзор европейского рынка возобновляемой пластиковой упаковки

Ожидается, что рынок возобновляемой пластиковой упаковки в Европе будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено, главным образом, строгими нормами ЕС, такими как Директива ЕС об одноразовом пластике, и амбициозными инициативами в области экономики замкнутого цикла. Растущий потребительский спрос на экологичную, перерабатываемую и компостируемую упаковку в сочетании с корпоративными обязательствами по достижению нулевых выбросов способствуют её внедрению на рынок. В регионе наблюдается быстрое внедрение биоупаковки в пищевой промышленности, производстве напитков, средств личной гигиены и промышленности, чему способствуют инновации в области биоразлагаемых полимеров и передовые технологии переработки.

Обзор рынка возобновляемой пластиковой упаковки в Великобритании

Ожидается, что рынок возобновляемой пластиковой упаковки в Великобритании будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим пониманием экологических проблем и государственной политикой, продвигающей альтернативные варианты экологичной упаковки. Розничные торговцы и производители внедряют биоразлагаемые и компостируемые упаковочные решения, чтобы соответствовать нормативным требованиям и удовлетворять экологически ответственный спрос потребителей. Развитый сектор электронной коммерции и развитые дистрибьюторские сети способствуют масштабному внедрению возобновляемой упаковки в различных отраслях, включая производство продуктов питания, напитков и здравоохранение.

Обзор рынка возобновляемой пластиковой упаковки в Германии

Ожидается, что рынок упаковки из возобновляемых пластиковых материалов в Германии будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему будут способствовать активные государственные инициативы, направленные на поддержку принципов экономики замкнутого цикла и сокращение пластиковых отходов. Растущий спрос на высокоэффективную биоразлагаемую упаковку и биополимеры в промышленности и потребительском секторе стимулирует их внедрение. Акцент Германии на инновациях, устойчивом развитии и инфраструктуре управления отходами способствует интеграции возобновляемых пластиков в упаковочные решения, особенно для продуктов питания, напитков и средств личной гигиены.

Обзор рынка возобновляемой пластиковой упаковки в Азиатско-Тихоокеанском регионе

Ожидается, что рынок возобновляемой пластиковой упаковки в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов и повышением экологической осведомлённости в таких странах, как Китай, Индия и Япония. Государственные инициативы, способствующие устойчивому производству и потреблению, в сочетании с активным развитием промышленности ускоряют внедрение этой технологии. По мере того, как регион становится крупным центром производства биополимеров и возобновляемой упаковки, доступность и доступность продукции для малых и крупных предприятий растёт.

Обзор рынка возобновляемой пластиковой упаковки в Японии

Ожидается, что рынок возобновляемой пластиковой упаковки в Японии будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год благодаря высокому уровню экологической сознательности страны, развитой промышленной инфраструктуре и прочной нормативно-правовой базе, поддерживающей устойчивую упаковку. Росту способствует всё более широкое внедрение компостируемых и перерабатываемых упаковочных решений в секторах продуктов питания и напитков, здравоохранения и средств личной гигиены. Интеграция возобновляемых пластиков с интеллектуальными упаковочными технологиями и инициативами в области экологичного дизайна дополнительно способствует расширению рынка.

Обзор рынка возобновляемой пластиковой упаковки в Китае

В 2025 году на китайский рынок возобновляемой пластиковой упаковки пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено огромной производственной базой страны, быстрой урбанизацией и растущей осведомлённостью потребителей об экологических проблемах. Китай является одним из крупнейших рынков возобновляемых упаковочных материалов, широко применяемых в пищевой промышленности, напитках, здравоохранении и средствах личной гигиены. Государственная политика, стимулирующая использование биоупаковки, в сочетании с мощным внутренним производственным потенциалом и конкурентоспособными ценами, являются ключевыми факторами роста рынка.

Доля рынка возобновляемой пластиковой упаковки

Лидерами отрасли возобновляемой пластиковой упаковки являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Arkema (Франция)

- BASF SE (Германия)

- Доу (США)

- Novamont SpA (Италия)

- Corbion NV (Нидерланды)

- Сольвей (Бельгия)

- Toray Plastics (America), Inc. (США)

- Браскем (Бразилия)

- NatureWorks LLC (США)

- DSM (Нидерланды)

- Amcor plc (Великобритания)

- Sonoco Products Company (США)

- Sealed Air (США)

- Хухтамаки (Финляндия)

- Berry Global Inc. (США)

- Смерфит Каппа (Ирландия)

- Монди (Австрия)

- Uflex Limited (Индия)

- Констанция Флексиблс (Австрия)

- Genpak, LLC (США)

- PLASTIC SUPPLIERS, INC. (США)

- Gerresheimer AG (Германия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.