Global Respiratory Support System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.94 Billion

USD

14.34 Billion

2025

2033

USD

6.94 Billion

USD

14.34 Billion

2025

2033

| 2026 –2033 | |

| USD 6.94 Billion | |

| USD 14.34 Billion | |

| % | |

|

Глобальный рынок систем респираторной поддержки: сегментация по показаниям (астма, хроническая обструктивная болезнь легких, инфекционные заболевания и апноэ во сне), продуктам (расходные материалы и аксессуары, диагностические устройства, устройства мониторинга и терапевтические устройства), конечным пользователям (амбулаторные центры, учреждения домашнего ухода и больницы) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка систем респираторной поддержки

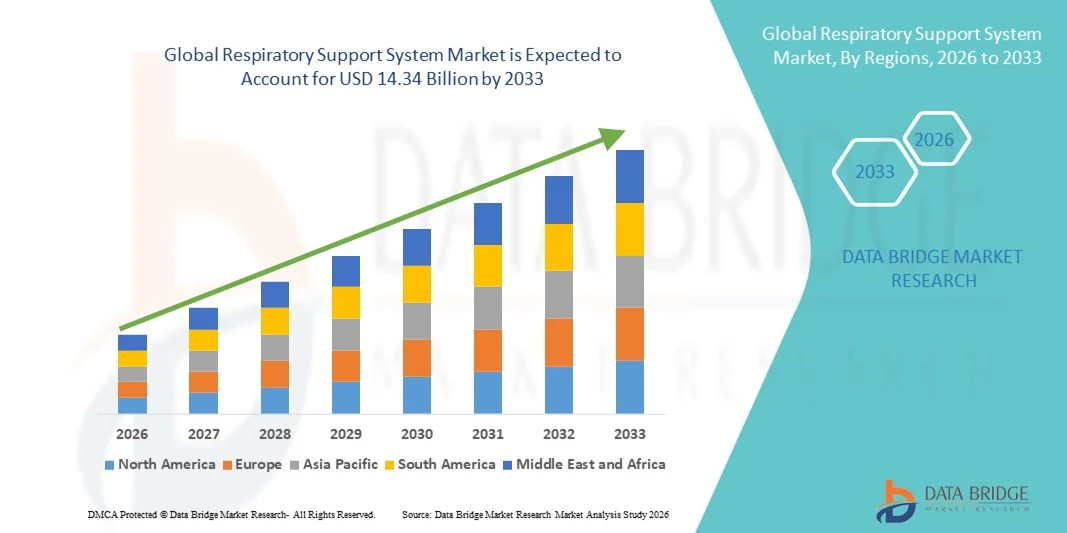

- Объем мирового рынка систем респираторной поддержки в 2025 году оценивался в 6,94 млрд долларов США и, как ожидается, достигнет 14,34 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических и острых респираторных заболеваний, продолжающимися технологическими инновациями в области аппаратов искусственной вентиляции легких, систем кислородной терапии и интегрированных цифровых решений, а также расширением внедрения передовых методов респираторной терапии в клинических условиях и в условиях домашнего ухода.

- Кроме того, растущие расходы на здравоохранение, повышенное внимание к улучшению результатов лечения пациентов и расширенный доступ к технологиям респираторной поддержки в странах с развивающейся экономикой усиливают спрос на эффективные системы респираторной поддержки, позиционируя их как важнейшие компоненты современной системы оказания респираторной помощи и значительно стимулируя рост отрасли.

Анализ рынка систем респираторной поддержки

- Системы поддержки, включая терапевтические устройства, устройства мониторинга, диагностические устройства, а также расходные материалы и аксессуары, становятся все более важными компонентами современной системы здравоохранения, обеспечивая критически важную поддержку пациентам с острыми и хроническими респираторными заболеваниями как в стационарных, так и в домашних условиях благодаря своей эффективности, портативности и интеграции с передовыми технологиями мониторинга.

- Растущий спрос на системы респираторной поддержки обусловлен, главным образом, увеличением распространенности хронических респираторных заболеваний, таких как астма, хроническая обструктивная болезнь легких (ХОБЛ) , апноэ во сне и инфекционные респираторные заболевания, а также все более широким внедрением домашних и неинвазивных методов респираторной терапии.

- Северная Америка доминировала на рынке систем респираторной поддержки, занимая наибольшую долю выручки в 42,5% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение на душу населения и сильным присутствием ведущих игроков отрасли.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке систем респираторной поддержки в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, повышению осведомленности пациентов, расширению больничных сетей и растущему спросу на решения для домашней респираторной терапии в таких странах, как Китай и Индия.

- Хроническая обструктивная болезнь легких (ХОБЛ) доминировала на рынке с долей в 36,4% в 2025 году, что было обусловлено высокой распространенностью ХОБЛ в мире, увеличением числа госпитализаций из-за острых обострений, повышением осведомленности о методах лечения заболевания и растущим внедрением передовых систем респираторной поддержки для эффективного долгосрочного ухода и улучшения результатов лечения пациентов.

Обзор отчета и сегментация рынка систем респираторной поддержки

|

Атрибуты |

Ключевые рыночные тенденции в сфере систем респираторной поддержки. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка систем респираторной поддержки

Достижения благодаря устройствам с поддержкой искусственного интеллекта и подключенным к сети устройствам.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке систем респираторной поддержки является интеграция мониторинга с использованием искусственного интеллекта и Интернета вещей в аппараты ИВЛ, устройства PAP и системы кислородной терапии, что улучшает управление состоянием пациентов и позволяет прогнозировать исходы лечения.

- Например, аппараты ИВЛ с поддержкой искусственного интеллекта могут автоматически регулировать поток воздуха на основе данных о состоянии пациента в режиме реального времени, а подключенные к сети кислородные концентраторы позволяют медицинским работникам удаленно отслеживать насыщение крови кислородом и работоспособность устройства.

- Интеграция ИИ обеспечивает такие функции, как прогнозирование дыхательной недостаточности, автоматическая корректировка терапии и повышение точности работы устройств, а подключенные платформы позволяют централизованно отслеживать состояние нескольких пациентов в больницах или на дому.

- Бесшовная интеграция систем респираторной поддержки с платформами телемедицины и электронными медицинскими картами облегчает дистанционный мониторинг, раннее вмешательство и разработку планов лечения на основе данных, что улучшает клинические результаты.

- Тенденция к созданию интеллектуальных, взаимосвязанных и адаптивных респираторных устройств коренным образом меняет систему здравоохранения, а такие компании, как ResMed, разрабатывают аппараты PAP с поддержкой искусственного интеллекта, которые автоматически регулируют уровень давления и предоставляют врачам отчеты в режиме реального времени.

- Спрос на подключенные к сети и оснащенные искусственным интеллектом системы респираторной поддержки быстро растет как в больницах, так и в условиях домашнего ухода, поскольку медицинские учреждения все чаще отдают приоритет эффективности, безопасности пациентов и непрерывному дистанционному мониторингу.

- Достижения в области миниатюризации и портативности позволяют разрабатывать компактные, легкие устройства, подходящие для домашнего ухода, длительной терапии и путешествий.

Динамика рынка систем респираторной поддержки

Водитель

Рост распространенности респираторных заболеваний и спроса на услуги по уходу на дому.

- Увеличение числа хронических респираторных заболеваний, включая ХОБЛ, астму и апноэ во сне, а также растущая осведомленность о возможности ухода на дому, являются ключевыми факторами, способствующими внедрению систем респираторной поддержки.

- Например, в марте 2025 года компания ResMed выпустила усовершенствованные аппараты искусственной вентиляции легких для домашнего использования с возможностью дистанционного мониторинга, призванные улучшить соблюдение режима лечения и дистанционное управление состоянием пациентов с хроническими респираторными заболеваниями.

- В условиях, когда больницы и службы оказания медицинской помощи на дому стремятся сократить количество повторных госпитализаций пациентов, системы респираторной поддержки предлагают расширенные функции, такие как мониторинг в режиме реального времени, автоматическая корректировка терапии и оповещения, обеспечивая превосходное управление состоянием пациента.

- Кроме того, растущая популярность услуг по уходу на дому и телемедицины приводит к увеличению использования подключенных к сети респираторных устройств, что позволяет пациентам получать эффективную терапию, сводя к минимуму посещения больницы.

- Удобство дистанционного мониторинга, корректировка терапии с помощью искусственного интеллекта и анализ данных о пациентах в режиме реального времени являются ключевыми факторами, способствующими внедрению этих технологий в больницах и учреждениях по уходу на дому.

- Увеличение числа государственных инициатив и политики возмещения расходов на домашний респираторный уход стимулирует медицинских работников и пациентов к внедрению современных респираторных устройств.

- Растущая активность медицинских организаций в проведении информационных кампаний о ранней диагностике и лечении хронических респираторных заболеваний стимулирует спрос пациентов на эффективные решения для респираторной поддержки.

- Рост инвестиций компаний-производителей медицинского оборудования в исследования и разработки для создания более удобных и эффективных респираторных устройств способствует расширению рынка.

Сдержанность/Вызов

Препятствия, связанные со стоимостью устройства и соблюдением нормативных требований.

- Высокая первоначальная стоимость современных систем респираторной поддержки, особенно устройств с поддержкой искусственного интеллекта или подключенных к сети, может ограничивать их внедрение на рынках, чувствительных к ценам, или в небольших медицинских учреждениях.

- Например, некоторые высококачественные домашние аппараты искусственной вентиляции легких и устройства для СИПАП-терапии стоят значительно дороже стандартных моделей, что ограничивает их доступность в развивающихся регионах или для семей с ограниченным бюджетом.

- Жесткие нормативные требования к медицинским изделиям, включая одобрение FDA и CE, создают проблемы для запуска новых продуктов и выхода на рынок, замедляя внедрение инновационных решений.

- Обеспечение соответствия стандартам кибербезопасности для подключенных устройств и решение проблем конфиденциальности данных пациентов имеют решающее значение для укрепления доверия между медицинскими работниками и пациентами.

- Преодоление этих проблем за счет экономически эффективных разработок, упрощения процедур получения разрешений регулирующих органов и надежных протоколов кибербезопасности будет иметь решающее значение для устойчивого роста рынка.

- Ограниченная доступность квалифицированного персонала для работы с современными респираторными устройствами на развивающихся рынках может препятствовать их внедрению и оптимальному использованию.

- Проблемы совместимости новых интеллектуальных респираторных устройств с существующими больничными ИТ-системами или системами мониторинга могут замедлить интеграцию и внедрение.

- Экономическая неопределенность и ограничения бюджета здравоохранения в некоторых регионах могут ограничивать крупномасштабные закупки высококачественных систем респираторной поддержки.

Обзор рынка систем респираторной поддержки

Рынок сегментирован по показаниям, продуктам и конечным пользователям.

- По показаниям

В зависимости от показаний, глобальный рынок систем респираторной поддержки сегментирован на хроническую обструктивную болезнь легких (ХОБЛ), астму, апноэ во сне и инфекционные заболевания. Сегмент хронической обструктивной болезни легких (ХОБЛ) доминировал на рынке с наибольшей долей выручки в 36,4% в 2025 году, что обусловлено высокой распространенностью ХОБЛ в мире, увеличением числа госпитализаций из-за острых обострений и растущим внедрением передовых устройств респираторной поддержки для долгосрочного лечения. Медицинские работники отдают приоритет пациентам с ХОБЛ, нуждающимся в неинвазивной вентиляции легких, кислородной терапии и подключенных системах мониторинга для повышения приверженности лечению. Рыночный спрос также поддерживается растущими информационными кампаниями и государственными программами по управлению хроническими респираторными заболеваниями. Лечение ХОБЛ часто требует непрерывного мониторинга и поддержки устройств, что делает терапевтические и мониторинговые устройства неотъемлемой частью ухода за пациентами. Кроме того, достижения в области искусственного интеллекта и телемедицинских устройств для респираторной поддержки еще больше расширили их использование в этом сегменте пациентов. Старение населения планеты, которое более восприимчиво к ХОБЛ, также является важным фактором доминирования этого сегмента.

Ожидается, что сегмент лечения апноэ во сне продемонстрирует самый быстрый темп роста — 11,8% в год в период с 2026 по 2033 год, чему способствуют повышение осведомленности о нарушениях сна, расширение решений по уходу на дому и растущее использование аппаратов PAP. Пациенты с апноэ во сне часто предпочитают портативные, подключенные устройства, позволяющие осуществлять мониторинг и корректировать терапию в режиме реального времени. Рост ожирения и изменения образа жизни увеличивают распространенность апноэ во сне во всем мире. Достижения в области устройств для лечения апноэ во сне с поддержкой искусственного интеллекта, интеграция мобильных приложений и возможности удаленного мониторинга способствуют более быстрому внедрению как в развитых, так и в развивающихся регионах. Инициативы в области телемедицины и политика возмещения расходов на лечение на дому еще больше стимулируют рост в этом сегменте.

- По продукту

В зависимости от типа продукции, мировой рынок систем респираторной поддержки сегментирован на терапевтические устройства, устройства мониторинга, диагностические устройства, а также расходные материалы и аксессуары. Сегмент терапевтических устройств доминировал на рынке с долей 45,3% в 2025 году, благодаря своей важной роли в лечении острых и хронических респираторных заболеваний, таких как ХОБЛ, астма и инфекционные заболевания. К терапевтическим устройствам относятся аппараты искусственной вентиляции легких, аппараты PAP, небулайзеры и кислородные концентраторы, которые необходимы для ухода за пациентами как в больницах, так и на дому. Распространение этих устройств стимулируется технологическими достижениями, такими как вентиляция с использованием искусственного интеллекта и возможности дистанционного мониторинга, что улучшает результаты лечения пациентов. Медицинские работники и пациенты все чаще полагаются на эти устройства для долгосрочного лечения и интенсивной терапии. Растущая распространенность хронических респираторных заболеваний во всем мире еще больше укрепляет позиции этого сегмента. Кроме того, постоянные инновации в продуктах, включая компактные и портативные конструкции, способствуют лечению и соблюдению режима терапии на дому.

Ожидается, что сегмент устройств мониторинга продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на мониторинг состояния пациентов в режиме реального времени и решения для удаленного управления. Устройства мониторинга, такие как пульсоксиметры, подключенные спирометры и платформы телемониторинга, получают все большее распространение благодаря развитию телемедицинских услуг. Больницы и поставщики услуг по уходу на дому используют эти устройства для отслеживания жизненно важных показателей пациентов, выявления ранних признаков ухудшения состояния и оперативной корректировки терапии. Носимые устройства мониторинга и интеграция с мобильными приложениями упрощают пациентам управление своим респираторным здоровьем. Регуляторная поддержка удаленного мониторинга пациентов также способствует быстрому внедрению устройств мониторинга. Рост числа хронических респираторных заболеваний и акцент на профилактической медицине являются ключевыми факторами, стимулирующими развитие этого сегмента.

- Конечным пользователем

В зависимости от конечного пользователя, глобальный рынок систем респираторной поддержки сегментируется на больницы, учреждения по уходу на дому и амбулаторные центры. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря широкому внедрению аппаратов ИВЛ, устройств PAP и систем мониторинга для пациентов с острыми и хроническими респираторными заболеваниями. Больницам необходимы надежные, современные респираторные системы для эффективного лечения пациентов в критическом состоянии. Внедрению способствуют хорошо развитая инфраструктура, квалифицированный персонал и наличие высококачественных устройств, поддерживающих вентиляцию с использованием ИИ, дистанционный мониторинг и анализ данных. Растущая распространенность респираторных заболеваний и потребность в отделениях интенсивной терапии дополнительно стимулируют спрос. Больницы также получают выгоду от интегрированных решений для респираторной терапии, которые объединяют множество устройств в разных отделениях для централизованного мониторинга. Высокие инвестиции в инфраструктуру здравоохранения в Северной Америке и Европе обеспечивают дальнейшее доминирование сегмента больниц.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют растущая предпочтительность пациентов к уходу на дому, интеграция телемедицины и респираторные устройства с поддержкой ИИ, подходящие для самостоятельного управления. Портативные аппараты ИВЛ, кислородные концентраторы и аппараты PAP все чаще используются дома для снижения числа повторных госпитализаций и улучшения качества жизни. Рост сегмента также поддерживается растущей осведомленностью о хронических респираторных заболеваниях, политикой возмещения расходов на домашнюю терапию и внедрением подключенных устройств для дистанционного мониторинга. Технологические достижения и расширение доступности удобных в использовании устройств делают решения для домашнего ухода более доступными и удобными. Удобство управления терапией в привычной обстановке является ключевым фактором, способствующим быстрому внедрению в этом сегменте.

Региональный анализ рынка систем поддержки дыхания

- Северная Америка доминировала на рынке систем респираторной поддержки, занимая наибольшую долю выручки в 42,5% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение на душу населения и сильным присутствием ведущих игроков отрасли.

- Медицинские работники и пациенты в регионе высоко ценят точность, возможности подключения и функции мониторинга с использованием искусственного интеллекта, которые предлагают современные респираторные устройства, включая аппараты ИВЛ, аппараты PAP и системы кислородной терапии.

- Широкое распространение таких систем дополнительно поддерживается высокими расходами на здравоохранение, ранним внедрением решений для ухода на дому и технологически развитым населением, что делает подключенные и усовершенствованные с помощью ИИ системы респираторной поддержки предпочтительным выбором в больницах, амбулаторных центрах и учреждениях по уходу на дому.

Анализ рынка систем респираторной поддержки в США

В 2025 году рынок систем респираторной поддержки в США занял наибольшую долю выручки в Северной Америке – 43%, чему способствовала растущая распространенность хронических респираторных заболеваний, таких как ХОБЛ и апноэ во сне. Пациенты и медицинские работники все чаще отдают приоритет решениям для респираторной терапии на дому и в стационаре, включая аппараты ИВЛ, устройства PAP и подключенные системы мониторинга. Растущее внедрение телемедицины, устройств с поддержкой искусственного интеллекта и дистанционного мониторинга пациентов еще больше способствует росту рынка. Кроме того, интеграция интеллектуальных подключенных респираторных устройств с электронными медицинскими картами и мобильными приложениями вносит значительный вклад в расширение рынка.

Анализ рынка систем респираторной поддержки в Европе

Прогнозируется, что европейский рынок систем респираторной поддержки будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет роста распространенности респираторных заболеваний, ужесточения правил здравоохранения и повышения осведомленности о решениях для терапии на дому. Урбанизация в сочетании с расширением инфраструктуры здравоохранения и растущим спросом на подключенные устройства способствует внедрению передовых систем респираторной поддержки. Европейские медицинские учреждения также используют эти устройства для сокращения числа госпитализаций и улучшения результатов лечения пациентов. В регионе наблюдается значительный рост в сегментах стационарного, амбулаторного и домашнего ухода, при этом респираторные устройства внедряются как в новые медицинские учреждения, так и в проекты модернизации.

Анализ рынка систем респираторной поддержки в Великобритании

Ожидается, что рынок систем респираторной поддержки в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая распространенность респираторных заболеваний и все большее внимание к уходу на дому. Кроме того, растущая осведомленность пациентов о ранней диагностике и долгосрочном лечении побуждает больницы и лиц, осуществляющих уход, внедрять передовые респираторные устройства. Развитая инфраструктура здравоохранения Великобритании в сочетании с широким внедрением подключенных и оснащенных искусственным интеллектом устройств, как ожидается, продолжит стимулировать рост рынка. Интеграция телемедицины и государственные инициативы по поддержке домашней терапии также способствуют расширению рынка.

Анализ рынка систем респираторной поддержки в Германии

Ожидается, что рынок систем респираторной поддержки в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют повышение осведомленности о здоровье дыхательной системы, технологические достижения в области аппаратов ИВЛ и устройств PAP, а также спрос на подключенные и энергоэффективные решения для здравоохранения. Развитая инфраструктура здравоохранения Германии, акцент на инновациях и пациентоориентированный подход способствуют внедрению передовых систем респираторной поддержки в больницах, амбулаторных учреждениях и на дому. Интеграция устройств с платформами телемедицины и мониторинга становится все более распространенной, что соответствует ожиданиям местных пациентов и медицинских работников.

Анализ рынка систем респираторной поддержки в Азиатско-Тихоокеанском регионе

Рынок систем респираторной поддержки в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 12% в период с 2026 по 2033 год. Это обусловлено ростом распространенности респираторных заболеваний, увеличением расходов на здравоохранение и улучшением инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Растущая тенденция к оказанию респираторной помощи на дому, поддерживаемая инициативами в области телемедицины и государственными программами здравоохранения, способствует внедрению этих систем. Кроме того, Азиатско-Тихоокеанский регион становится центром производства экономически эффективных респираторных устройств, повышая их доступность и ценовую доступность как в больницах, так и в условиях домашнего ухода.

Анализ рынка систем респираторной поддержки в Японии

Рынок систем респираторной поддержки в Японии набирает обороты благодаря высокой распространенности апноэ во сне и ХОБЛ, растущему спросу на респираторную помощь на дому и технологически ориентированной системе здравоохранения страны. Рост обусловлен увеличением числа подключенных к сети больниц и интеллектуальных решений для домашнего здравоохранения. Интеграция респираторных устройств с мобильными приложениями для мониторинга и терапией с использованием искусственного интеллекта также способствует развитию рынка. Кроме того, старение населения Японии, вероятно, увеличит спрос на простые в использовании, эффективные и безопасные системы респираторной поддержки как в стационарных, так и в клинических условиях.

Анализ рынка систем респираторной поддержки в Индии

В 2025 году рынок систем респираторной поддержки в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом распространенности хронических респираторных заболеваний, расширением среднего класса и быстрой урбанизацией. В Индии наблюдается растущее внедрение устройств для домашней респираторной терапии, больниц и амбулаторных центров. Ключевыми факторами, стимулирующими рост рынка, являются правительственные инициативы по продвижению телемедицины и цифровых решений в здравоохранении, а также доступные варианты устройств от отечественных производителей. Повышение осведомленности и внедрение систем респираторной поддержки с поддержкой искусственного интеллекта и возможностью подключения к сети также способствует развитию рынка в Индии.

Доля рынка систем респираторной поддержки

В отрасли систем респираторной поддержки лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Конинклийке Philips NV (Нидерланды)

- Fisher & Paykel Healthcare Limited (Новая Зеландия)

- GE HealthCare (США)

- ResMed Inc., (США)

- Medtronic (Ирландия)

- Drägerwerk AG & Co. KGaA (Германия)

- Hamilton Medical AG, (Швейцария)

- Корпорация Masimo (США)

- Иноген Инк., (США)

- CAIRE Inc., (США)

- Корпорация Invacare (США)

- O2 Concepts LLC (США)

- Компания Minray Medical International Limited (Китай)

- Vyaire Medical Inc., (США)

- Компания Air Liquide Medical Systems (Франция)

- NIHON KOHDEN CORPORATION (Япония)

- PARI Medical Holding GmbH (Германия)

- Apex Medical Corporation (Тайвань)

- Armstrong Medical Ltd (Великобритания)

Какие последние тенденции наблюдаются на мировом рынке систем респираторной поддержки?

- В декабре 2025 года компания ResMed получила разрешение FDA на использование своей системы персонализированных настроек комфорта при терапии с помощью искусственного интеллекта (Smart Comfort), предназначенной для рекомендации индивидуальных настроек комфорта при CPAP-терапии. Эта система помогает людям с обструктивным апноэ сна более эффективно начинать и продолжать лечение, используя машинное обучение и данные о сне из реальной жизни.

- В декабре 2025 года компания Vapotherm в партнерстве с Flight Medical Innovations представила в больницах США новый аппарат ИВЛ VentO2ux™ — компактный, современный аппарат, призванный сочетать в себе возможности интенсивной терапии с простотой использования в условиях неотложной и острой медицинской помощи.

- В июне 2025 года старшая медсестра медицинского центра AIIMS Raipur получила индийский патент на полезную модель нового устройства для респираторной поддержки под названием Highly Oxygenated Aerosol Controlled (HOAC) Combo, разработанного как закрытая система респираторной поддержки для снижения риска заражения воздушно-капельным путем во время ингаляций и других процедур. Планируется клиническая проверка и более широкое внедрение этого устройства.

- В феврале 2024 года компания Getinge представила в Индии аппарат искусственной вентиляции легких Servo-c, разработанный для удовлетворения разнообразных респираторных потребностей детей и взрослых пациентов, обладающий терапевтическими функциями, защищающими легкие, и направленный на расширение доступа к современной вентиляции легких в больницах.

- В марте 2023 года компания Vitalograph представила на выставке Arab Health Exhibition в Дубае серию приборов для исследования функции легких VitaloPFT, предлагающую передовые решения для диагностики заболеваний дыхательной системы в больницах и других учреждениях вторичного звена, требующих проведения сложных исследований функции легких.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.