Global Resuscitators And Transport Ventilators Market

Размер рынка в млрд долларов США

CAGR :

%

USD

621.76 Million

USD

961.46 Million

2025

2033

USD

621.76 Million

USD

961.46 Million

2025

2033

| 2026 –2033 | |

| USD 621.76 Million | |

| USD 961.46 Million | |

| % | |

|

Глобальный рынок реаниматоров и транспортных вентиляторов по типу (непрерывное положительное давление в дыхательных путях (CPAP), неинвазивная вентиляция положительного давления (NIPPV) и другие), технологиям (механическая вентиляция и электронная вентиляция), применению (государственный сектор и частный сектор) - отраслевые тенденции и прогноз до 2033 года

Рынок реаниматоров и транспортных вентиляторовОбзор

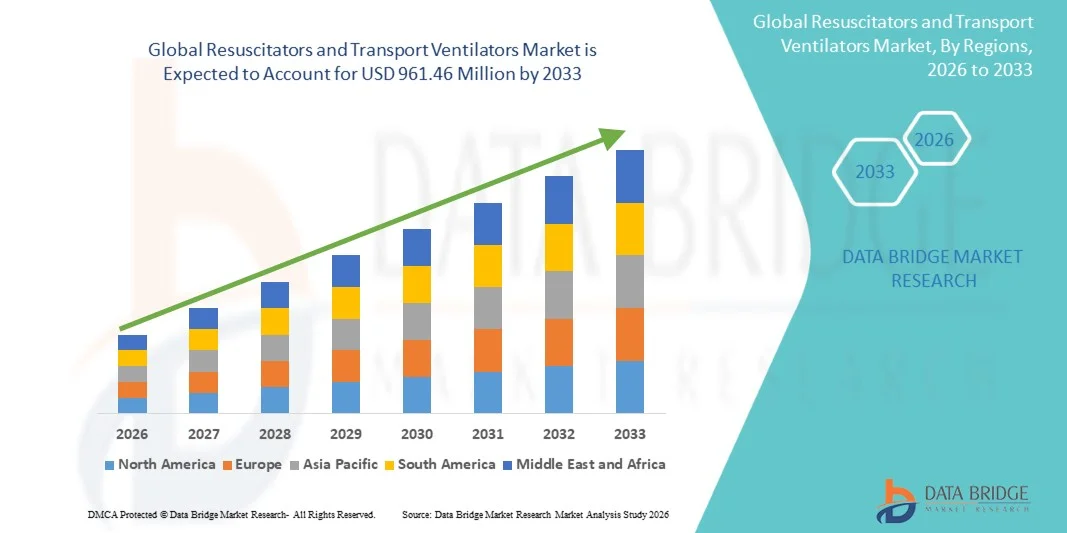

Рынок реаниматоров и транспортных вентиляторов оценивался как621,76 млн долларов США в 2025 годуи, по прогнозам, достигнет961,46 млн долларов США к 2033 годуРастущий в aCAGR 5,60% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное ростом заболеваемости респираторными чрезвычайными ситуациями, увеличением распространенности хронических респираторных заболеваний и растущим спросом на быстрые экстренные и критические вмешательства в системах здравоохранения во всем мире.

Растущее бремя таких состояний, как ХОБЛ, астма и острая дыхательная недостаточность, в сочетании с растущим числом случаев травм и остановки сердца во всем мире ускоряет внедрение передовых реанимационных и портативных систем вентиляции. Кроме того, строгие протоколы экстренной помощи, расширение инфраструктуры скорой помощи и добольничной помощи, а также технологические достижения в легких транспортных вентиляторах с батарейным питанием и искусственным интеллектом еще больше поддерживают рост рынка, обеспечивая более быструю и эффективную стабилизацию пациентов во время критических ситуаций ухода и транзита.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке реаниматоров и транспортных вентиляторов с самой большой долей выручки в 38,6% в 2025 году, поддерживаемой передовой инфраструктурой неотложной медицинской помощи, высокой пропускной способностью ICU и сильным внедрением портативных устройств жизнеобеспечения в системах EMS.

- Сегмент неинвазивной вентиляции под положительным давлением (NIPPV) возглавил рынок с долей 46,3% в 2025 году, что обусловлено его широким использованием в неотложной помощи и критической респираторной недостаточностью без необходимости инвазивной интубации.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с 2026 по 2033 год, регистрируя CAGR в 7,1%, чему способствуют растущие инвестиции в здравоохранение, расширение экстренных медицинских услуг, растущее бремя респираторных заболеваний и улучшение инфраструктуры больниц в таких странах, как Индия и Китай.

- Непрерывное положительное давление в дыхательных путях (CPAP) - это тип, по прогнозам, регистрирующий CAGR в 6,9%, что отражает всплеск принятия при лечении апноэ во сне и экстренной стабилизации дыхания.

- Сегмент электронной вентиляции доминировал в технологической категории с долей выручки 53,2% в 2025 году, чему способствовал растущий спрос на микропроцессорные вентиляторы с расширенными возможностями мониторинга и автоматизации.

- На долю государственного сектора приходилось 57,8% рынка, чему способствовали крупные государственные инвестиции в службы скорой помощи, государственные больницы и системы реагирования на стихийные бедствия.

- Сегмент частного сектора является самой быстрорастущей категорией приложений с CAGR 7,0%, что обусловлено ростом инвестиций в частные больницы, специализированные клиники и корпоративные медицинские учреждения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 621,76 млн.

- Ожидаемая рыночная стоимость (2033): 961,46 млн. долларов США

- Прогноз CAGR (2026–2033): 5,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Рынок реаниматоров и транспортных вентиляторовСегментация

|

Атрибуты |

Реаниматоры и транспортные вентиляторыОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Drägerwerk AG & Co. KGaA(Германия) •Hamilton Medical AG AG(Швейцария) •Исполнитель: Gete AB(Швеция) •Медтроник(Ирландия) •GE HealthCare(США) Koninklijke Philips N.V. (Нидерланды) ZOLL Medical Corporation (США) Smiths Group plc (Великобритания) Smiths Medical (США) Vyaire Medical, Inc. (США) ResMed Inc. (США) Weinmann Emergency Medical Technology GmbH + Co. KG (Германия) Mindray Medical International Limited (Китай) Shenzhen Comen Medical Instruments Co., Ltd. (Китай) Aeonmed Co., Ltd. (Китай) MicroVent Respiratory Care (США) Fisher & Paykel Healthcare Corporation Limited (Новая Зеландия) Air Liquide Medical Systems (Франция) Breas Medical AB (Швеция) Schiller AG (Швейцария) |

|

Рыночные возможности |

Быстрое расширение инфраструктуры EMS и догоспитального ухода Растущее внедрение минимально инвазивной и домашней респираторной помощи • Интеграция интеллектуальных датчиков и систем вентиляции с поддержкой ИИ |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Реаниматоры и тенденции рынка транспортных вентиляторов

Тенденция: растущее внедрение портативных систем экстренной вентиляции

Медицинские работники все чаще используют компактные транспортные вентиляторы с батарейным питанием и ручные реаниматоры в машинах скорой помощи и отделениях неотложной помощи для обеспечения быстрой поддержки дыхания во время передачи пациента. Интеграция передовых функций мониторинга, таких как отслеживание доставки кислорода в режиме реального времени и системы контроля давления, повышает безопасность пациентов и точность лечения. Больницы и агентства EMS отдают приоритет легким и долговечным устройствам для повышения мобильности и времени отклика в сценариях критической помощи, одновременно улучшая результаты в чувствительных ко времени респираторных чрезвычайных ситуациях. Например, современные системы скорой помощи в городских районах в настоящее время стандартизируют развертывание портативных вентиляторов для догоспитальной стабилизации.

Динамика рынка реаниматоров и транспортных вентиляторов

Ключевой фактор рынка: растущее бремя респираторных и чрезвычайных ситуаций

Растущая распространенность хронических респираторных заболеваний, таких как ХОБЛ, астма и острый респираторный дистресс-синдром, значительно стимулирует спрос на реаниматоры и транспортные вентиляторы в больницах и учреждениях неотложной помощи. Кроме того, растущее число случаев травм, остановок сердца и хирургических осложнений усиливает потребность в системах немедленного респираторного вмешательства. Расширение инфраструктуры здравоохранения и улучшение экстренных медицинских услуг также способствуют быстрому внедрению вентиляционных устройств жизнеобеспечения как в развитых, так и в развивающихся странах. Например, расширение возможностей ОИТ в больницах третичного ухода увеличивает развертывание передовых транспортных вентиляторов во время критических переводов пациентов.

Ключевое ограничение/вызов: высокая стоимость и сложность обслуживания современных устройств

Высокая стоимость приобретения современных транспортных вентиляторов и интеллектуальных реанимационных систем остается основным барьером, особенно для небольших медицинских учреждений и регионов с ограниченными ресурсами. Кроме того, текущие расходы, связанные с обслуживанием, калибровкой, расходными материалами и модернизацией программного обеспечения, значительно увеличивают общую стоимость владения. Потребность в квалифицированных специалистах для эксплуатации и управления передовыми системами вентиляции еще больше ограничивает широкое распространение в сельских и слаборазвитых медицинских инфраструктурах. Например, многие мелкие поставщики услуг скорой помощи по-прежнему полагаются на базовые ручные реаниматоры из-за ограничений доступности и ограниченной доступности технической поддержки.

Ключевые возможности рынка: интеграция интеллектуальных систем мониторинга и вентиляции с использованием ИИ

Интеграция искусственного интеллекта, IoT-мониторинга и интеллектуальных систем управления вентиляцией представляет собой важную возможность роста на рынке реаниматоров и транспортных вентиляторов. Эти технологии позволяют проводить мониторинг пациентов в режиме реального времени, прогнозировать респираторную поддержку и автоматическую настройку параметров вентиляции для улучшения клинических результатов. Кроме того, облачная интеграция данных позволяет удаленно отслеживать и анализировать дыхательные функции пациента во время транспортировки и критической помощи. Например, вентиляторы ICU следующего поколения все чаще включают адаптивные режимы вентиляции на основе ИИ для оптимизации доставки кислорода и снижения нагрузки на врачей.

Сфера охвата рынка реаниматоров и транспортных вентиляторов

Рынок реаниматоров и транспортных вентиляторов сегментирован на основе типа, технологии и применения.

- По типу

Рынок реаниматоров и транспортных вентиляторов подразделяется на непрерывную положительную вентиляцию дыхательных путей (CPAP), неинвазивную вентиляцию положительного давления (NIPPV) и другие. Сегмент неинвазивной вентиляции под положительным давлением (NIPPV) доминировал на рынке с долей 46,3% в 2025 году, что обусловлено его широким использованием в неотложной помощи и критической респираторной недостаточностью без необходимости инвазивной интубации. Эти системы становятся все более предпочтительными в отделении интенсивной терапии и в добольничных условиях из-за снижения риска заражения и улучшения комфорта пациента. Больницы быстро принимают устройства NIPPV для ХОБЛ, обострений астмы и острых респираторных заболеваний. Постоянные технологические усовершенствования в системах контроля и мониторинга давления улучшают клинические результаты. Растущее предпочтение неинвазивных протоколов лечения еще больше усиливает доминирование сегмента. Например, отделения неотложной помощи в городских больницах все чаще стандартизируют NIPPV для респираторной поддержки первой линии.

Сегмент CPAP, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,9% с 2026 по 2033 год, что обусловлено растущим внедрением в управление апноэ во сне и экстренной стабилизацией дыхания. Устройства CPAP набирают обороты благодаря своей простоте, портативности и эффективности в поддержании давления в дыхательных путях. Повышение осведомленности о нарушениях дыхания, связанных со сном, расширяет их использование за пределами больниц. Технологические достижения в компактных и носимых системах CPAP улучшают соблюдение требований пациентов. Растущая интеграция интеллектуальных функций мониторинга еще больше повышает их клиническую ценность. Например, портативные блоки CPAP все чаще используются в машинах скорой помощи для быстрой поддержки оксигенации во время транзита.

- По технологии

На базе технологий рынок сегментирован на механическую вентиляцию и электронную вентиляцию. Сегмент электронной вентиляции доминировал на рынке с долей 53,2% в 2025 году, что обусловлено растущим спросом на передовые микропроцессорные вентиляторы, предлагающие точный контроль и мониторинг пациентов в режиме реального времени. Эти системы обеспечивают несколько режимов вентиляции, автоматизированные настройки и улучшенную безопасность с помощью интегрированных систем сигнализации. Больницы и отделения интенсивной терапии предпочитают электронные вентиляторы из-за их точности, надежности и адаптивности в сложных респираторных условиях. Растущая интеграция с системами мониторинга ОИТ и цифровыми платформами здравоохранения еще больше усиливает внедрение. Непрерывные технологические инновации повышают эффективность устройства и снижают ручное вмешательство. Например, современные вентиляторы экстренного транспорта все больше полагаются на электронные системы для стабильной поддержки дыхания во время межбольничных пересадок.

Сегмент механической вентиляции, как ожидается, будет расти на самом быстром CAGR 6,7% с 2026 по 2033 год, что обусловлено высоким спросом на низкоресурсных медицинских учреждениях и чувствительных к затратам рынках. Механические вентиляторы остаются широко используемыми из-за их доступности, долговечности и простоты обслуживания. Они особенно важны в сельских больницах, чрезвычайных полевых условиях и развивающихся регионах с ограниченной инфраструктурой. Повышение внимания к расширению доступа к базовой критической помощи способствует усыновлению. Правительства и НПО инвестируют в недорогие системы респираторной поддержки для повышения готовности к чрезвычайным ситуациям. Например, механические реаниматоры широко используются в сельских службах скорой помощи, где современные электронные системы могут быть невозможны.

- С помощью приложения

На основе применения рынок сегментирован на государственный сектор и частный сектор. Сегмент государственного сектора доминировал на рынке с долей 57,8% в 2025 году, чему способствовали сильные государственные инвестиции в службы неотложной медицинской помощи, государственные больницы и системы реагирования на стихийные бедствия. На государственные учреждения здравоохранения приходится большинство экстренных госпитализаций, требующих респираторной поддержки. Масштабные программы закупок и национальные инициативы в области здравоохранения способствуют внедрению устройств. Правительства также сосредоточены на укреплении инфраструктуры скорой помощи и сетей травматологической помощи. Стандартизация аварийных протоколов способствует дальнейшему расширению применения реаниматоров и транспортных вентиляторов. Например, финансируемые государством больницы все чаще оснащают отделения интенсивной терапии и машины скорой помощи передовыми системами вентиляции для готовности к критической помощи.

Сегмент частного сектора, как ожидается, продемонстрирует самый быстрый рост в размере 7,0% с 2026 по 2033 год, что обусловлено ростом инвестиций в частные больницы, специализированные клиники и корпоративные медицинские учреждения. Растущий спрос на услуги премиальной критической помощи ускоряет внедрение передовых устройств поддержки дыхания. Частные поставщики медицинских услуг сосредоточены на модернизации инфраструктуры ICU с помощью высококачественных систем вентиляции. Растущий медицинский туризм и растущие расходы на здравоохранение способствуют дальнейшему расширению рынка. Технологическая дифференциация и улучшение качества услуг являются ключевыми факторами роста. Например, частные сети больниц быстро интегрируют интеллектуальные вентиляторы для повышения эффективности мониторинга и лечения пациентов.

Региональный анализ рынка реаниматоров и транспортных вентиляторов

Северная Америка доминировала на рынке реаниматоров и транспортных вентиляторов с самой большой долей выручки в 38,6% в 2025 году, поддерживаемой передовой инфраструктурой неотложной медицинской помощи, высокой пропускной способностью ICU и сильным внедрением портативных устройств жизнеобеспечения в системах EMS. Регион пользуется хорошо налаженной сетью травматологической помощи, высокой распространенностью респираторных заболеваний и службами скорой помощи быстрого реагирования, оснащенными передовыми системами жизнеобеспечения. Сильные нормативно-правовые рамки и постоянные инвестиции в модернизацию систем критической помощи еще больше ускоряют внедрение устройств. Расширение интеграции интеллектуальных вентиляторов с мониторингом пациентов в режиме реального времени и электронными медицинскими записями повышает клиническую эффективность. Растущее внимание к догоспитальной помощи и готовности к чрезвычайным ситуациям продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американские реаниматоры и вентиляторы рынка

Рынок реаниматоров и транспортных вентиляторов в США демонстрирует сильный рост из-за высокой распространенности респираторных заболеваний, развитой инфраструктуры неотложной медицинской помощи и широкого внедрения портативных систем жизнеобеспечения в EMS и больницах. Хорошо налаженная сеть ICU в стране, наряду с увеличением заболеваемости ХОБЛ, астмой и чрезвычайными ситуациями, связанными с травмами, стимулирует постоянный спрос на современные вентиляционные устройства. Кроме того, растущие инвестиции в интеллектуальные вентиляторы, системы мониторинга с поддержкой ИИ и портативные респираторные решения для чрезвычайных ситуаций еще больше усиливают расширение рынка. Увеличение внимания к сокращению времени реагирования в догоспитальном уходе и улучшению показателей выживаемости пациентов ускоряет принятие в отделениях скорой помощи и неотложной помощи.

Европейский рынок реаниматоров и транспортных вентиляторов

Европейский рынок реаниматоров и транспортных вентиляторов остается основным источником глобальных доходов, что обусловлено сильной инфраструктурой здравоохранения, строгими правилами оказания неотложной помощи и высоким внедрением передовых технологий критической помощи. Регион выигрывает от широкого использования стандартизированных протоколов неотложной медицинской помощи и увеличения развертывания портативных вентиляторов в больницах и системах EMS. Растущие инвестиции в модернизацию ОИТ и неинвазивные технологии вентиляции еще больше способствуют росту рынка. Кроме того, растущее внимание к безопасности пациентов, инфекционному контролю и цифровой интеграции систем респираторной помощи продолжает способствовать внедрению в регионе.

Реаниматоры Великобритании и рынок транспортных вентиляторов

Британский рынок реаниматоров и транспортных вентиляторов переживает устойчивый рост, чему способствует растущий спрос на передовые решения для неотложной помощи, сильная инфраструктура NHS и растущее внедрение портативных вентиляторов в машинах скорой помощи и больницах. Растущие инвестиции в потенциал критической помощи и управление респираторными заболеваниями способствуют расширению рынка. Кроме того, интеграция цифровых систем мониторинга и интеллектуальных технологий вентиляции повышает эффективность лечения и результаты лечения пациентов. Растущее внимание к улучшению времени реагирования на чрезвычайные ситуации и снижению смертности в больницах еще больше способствует внедрению в медицинских учреждениях.

Немецкий рынок реаниматоров и транспортных вентиляторов

Рынок реаниматоров и транспортных вентиляторов Германии неуклонно расширяется благодаря сильной сети больниц, передовой экосистеме производства медицинских устройств и повышению внимания к высококачественным службам критической помощи. Больницы и экстренные службы все чаще используют электронные вентиляторы и неинвазивные системы поддержки дыхания для улучшения управления пациентами. Непрерывные инновации в медицинской технике и сильный акцент правительства на модернизацию здравоохранения способствуют дальнейшему росту рынка. Кроме того, растущий спрос на эффективные транспортные решения ICU и передовые системы реагирования на чрезвычайные ситуации укрепляет внедрение по всей стране.

Азиатско-Тихоокеанские реаниматоры и рынок транспортных вентиляторов

Ожидается, что рынок реаниматоров и транспортных вентиляторов в Азиатско-Тихоокеанском регионе будет быстро расти за счет роста инвестиций в здравоохранение, расширения экстренных медицинских услуг и увеличения бремени респираторных заболеваний в таких странах, как Китай, Индия и Япония. Растущая осведомленность об управлении критическим лечением и улучшении инфраструктуры больниц способствуют расширению регионального рынка. Кроме того, все более широкое внедрение экономически эффективных портативных вентиляторов и правительственные инициативы по укреплению систем реагирования на чрезвычайные ситуации ускоряют спрос. Быстрая урбанизация и расширение частных медицинских учреждений способствуют дальнейшему росту рынка в регионе.

Японские реаниматоры и рынок транспортных вентиляторов

Японский рынок реаниматоров и транспортных вентиляторов демонстрирует устойчивый рост благодаря своей передовой системе здравоохранения, старению населения и сильному акценту на технологии респираторной помощи. Больницы и экстренные службы все чаще используют компактные высокоточные вентиляторы для оказания неотложной помощи и транспортировки пациентов. Интеграция интеллектуальных систем мониторинга и передовых неинвазивных технологий вентиляции способствует дальнейшему улучшению результатов лечения. Кроме того, акцент страны на медицинских инновациях и качественных медицинских услугах продолжает поддерживать устойчивое расширение рынка.

Китайские реаниматоры и рынок транспортных вентиляторов

Китайский рынок реаниматоров и транспортных вентиляторов быстро растет, что обусловлено расширением инфраструктуры здравоохранения, ростом распространенности респираторных заболеваний и сильными государственными инвестициями в системы неотложной медицинской помощи. Увеличение внедрения современных вентиляторов в больницах, машинах скорой помощи и отделениях неотложной помощи значительно повышает спрос. Растущее внимание к повышению эффективности реагирования на чрезвычайные ситуации и расширению возможностей ICU еще больше ускоряет рост рынка. Кроме того, растущее производство отечественных медицинских устройств и растущая интеграция интеллектуальных и портативных технологий вентиляции позиционируют Китай как один из самых быстрорастущих рынков в мире.

Доля рынка реаниматоров и транспортных вентиляторов

Отрасль реаниматоров и транспортных вентиляторов в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Drägerwerk AG & Co. KGaA (Германия)

- Hamilton Medical AG (Швейцария)

- Getinge AB (Швеция)

- Medtronic (Ирландия)

- GE HealthCare (США)

- Koninklijke Philips N.V. (Нидерланды)

- ZOLL Medical Corporation (США)

- Smiths Group PLC (Великобритания)

- Smiths Medical (США)

- Vyaire Medical, Inc. (США)

- ResMed Inc. (США)

- Weinmann Emergency Medical Technology GmbH + Co. KG (Германия)

- Компания Mindray Medical International Limited (Китай)

- Shenzhen Comen Medical Instruments Co., Ltd. (Китай)

- Aeonmed Co., Ltd. (Китай)

- Респираторная помощь MicroVent (США)

- Fisher & Paykel Healthcare Corporation Limited (Новая Зеландия)

- Air Liquide Medical Systems (Франция)

- Breas Medical AB (Швеция)

- Schiller AG (Швейцария)

Последние события на рынке реаниматоров и транспортных вентиляторов

- В августе 2025 года FDA США выпустило класс, который я помню для некоторых вентиляторов Philips Respironics BiPAP после сообщений о неисправности, приводящей к серьезному вреду для пациентов и смертельным случаям, когда устройства были неожиданно перезагружены или стали неработоспособными во время использования. Это создало значительный риск в условиях критического ухода и аварийного транспорта, где непрерывная поддержка вентиляции необходима для выживания пациентов. В отзыве подчеркивались постоянные проблемы безопасности в системах электронных вентиляторов и подчеркивалась важность надежных отказоустойчивых механизмов. Он также усилил контроль за современными респираторными устройствами, используемыми в больницах и скорой помощи.

- В апреле 2024 года Philips Respironics достигла окончательного соглашения с Министерством юстиции США и FDA в соответствии с постановлением о согласии, связанным с его крупномасштабным отзывом вентилятора 2021 года, требуя от компании значительно укрепить свои системы качества производства и процессы соблюдения нормативных требований. Соглашение позволило Philips продолжать обслуживание существующих респираторных устройств, одновременно ограничивая внедрение новых продуктов в США до тех пор, пока условия соблюдения не будут полностью выполнены. Эта разработка ознаменовала собой важную нормативную веху после широко распространенных проблем безопасности, затрагивающих вентиляторы, используемые в отделениях интенсивной терапии, неотложной помощи и домашних условиях. Это также усилило более строгий глобальный надзор за реаниматорами и транспортными вентиляторами, влияя на закупки больниц и доверие поставщиков.

- В июне 2022 года FDA США издало отзыв класса I для вентиляторов Philips V60 и V60 Plus из-за внутренних колебаний мощности, вызывающих неожиданные отключения устройств, которые представляли серьезную опасность прерывания кислорода во время критической помощи и транспортировки пациентов. Эти вентиляторы широко использовались в больницах для лечения острой дыхательной недостаточности и поддержки аварийной вентиляции. Неисправность вызвала обеспокоенность по поводу стабильности питания и эксплуатационной безопасности в системах жизнеобеспечения. Отчеты включали травмы пациентов и, по крайней мере, одну смерть, связанную с отказом устройства.

- В марте 2022 года FDA США объявило о нескольких действиях по отзыву вентиляторов Philips Respironics, включая серии Trilogy и BiPAP, из-за дефектов, связанных с производительностью и безопасностью, таких как прерывание воздушного потока и сбои программного обеспечения, влияющие на системы респираторной доставки. Эти устройства широко использовались в уходе за ICU, экстренном транспорте и вентиляции дома, что делает отзыв очень эффективным в системах здравоохранения. Эти вопросы вызвали обеспокоенность по поводу надежности и последовательности вентиляционного оборудования для жизнеобеспечения. Больницам и поставщикам СЭМ было рекомендовано перейти на альтернативные устройства и пересмотреть безопасность оборудования

- В июне 2021 года Philips Respironics инициировала глобальный отзыв миллионов вентиляторов и устройств CPAP/BiPAP из-за деградации звукопоглощающей пены, используемой в конструкции устройства, которая может выделять вредные частицы и летучие соединения в воздушный поток. Этот отзыв затронул большое количество устройств поддержки дыхания, используемых в больницах, отделениях интенсивной терапии и учреждениях по уходу за домом по всему миру. Эта проблема привела к широкомасштабным регулятивным действиям и нарушению цепочки поставок на рынке вентиляторов в период высокого спроса на респираторную помощь. Медицинские работники были вынуждены срочно заменить или прекратить использование затронутых устройств, что привело к увеличению спроса на альтернативные реаниматоры и транспортные вентиляторы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.