Global Retail Media Platform Market

Размер рынка в млрд долларов США

CAGR :

%

USD

20.71 Billion

USD

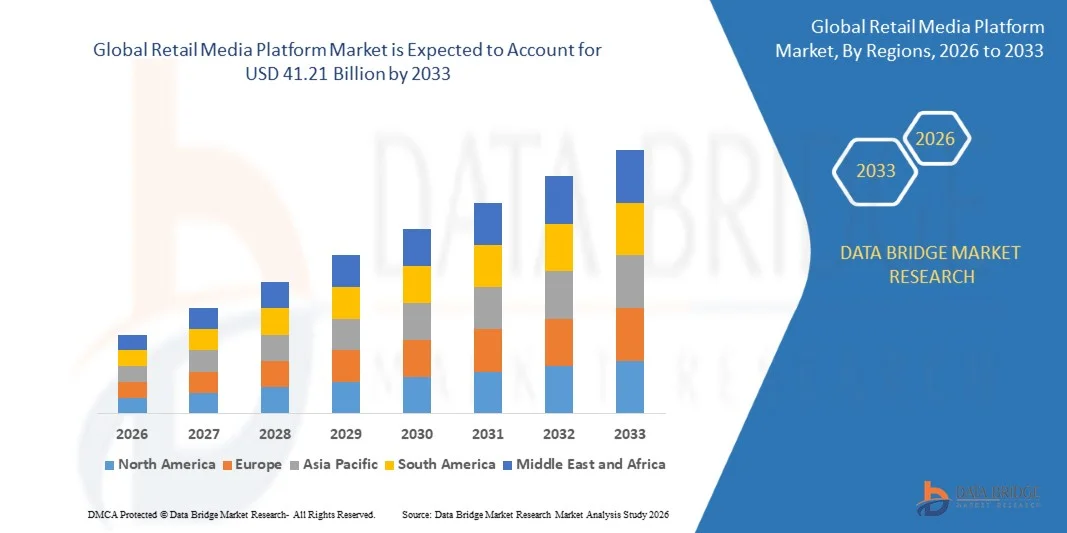

41.21 Billion

2025

2033

USD

20.71 Billion

USD

41.21 Billion

2025

2033

| 2026 –2033 | |

| USD 20.71 Billion | |

| USD 41.21 Billion | |

| % | |

|

Сегментация мирового рынка медиаплатформ для розничной торговли по формату рекламы (баннерная реклама, поисковая реклама, спонсируемый контент и другие), типу платформы (собственные медиасети розничных продавцов, сторонние медиасети и интегрированные медиаплатформы), развертыванию (облачное и локальное), конечному использованию (товары народного потребления, электроника и технологии, одежда и мода, продукты питания и доставка еды, косметика и средства личной гигиены и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка розничных медиаплатформ

- Объем мирового рынка медиаплатформ для розничной торговли в 2025 году оценивался в 20,71 млрд долларов США и, как ожидается, достигнет 41,21 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,98% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен быстрым расширением экосистем электронной коммерции и растущим перераспределением рекламных бюджетов в сторону ориентированных на результат и данные цифровых каналов, что позволяет ритейлерам более эффективно монетизировать собственные данные о покупателях.

- Кроме того, растущий спрос со стороны брендов на измеримую окупаемость рекламных расходов, точное таргетирование аудитории и замкнутую систему атрибуции позиционирует розничные медиаплатформы как предпочтительную альтернативу традиционным цифровым рекламным каналам, что в совокупности ускоряет общий рост рынка.

Анализ рынка розничных медиаплатформ

- Розничные медиаплатформы, позволяющие брендам размещать рекламу непосредственно на принадлежащих розничным продавцам цифровых ресурсах, стали важнейшим компонентом современных стратегий цифрового маркетинга благодаря своей способности влиять на потребителей в момент покупки и обеспечивать результаты, ориентированные на конверсию.

- Растущее распространение медиаплатформ в розничной торговле обусловлено, главным образом, увеличением зависимости от собственных данных, снижением эффективности сторонних файлов cookie и необходимостью прозрачного измерения эффективности рекламы, привязанного к объему продаж, в условиях многоканальной розничной торговли.

- Северная Америка доминировала на рынке медиаплатформ для розничной торговли, занимая 37,1% рынка в 2025 году, благодаря сильному присутствию развитых экосистем электронной коммерции, высоким затратам на цифровую рекламу и раннему внедрению технологий маркетинга, основанных на данных.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке розничных медиаплатформ в течение прогнозируемого периода благодаря быстрому развитию электронной коммерции, росту расходов на цифровую рекламу и увеличению проникновения смартфонов.

- Облачный сегмент доминировал на рынке, занимая 64,5% в 2025 году, благодаря масштабируемости, более низким затратам на инфраструктуру и возможности обработки больших объемов данных о покупателях в режиме реального времени. Облачные платформы обеспечивают более быструю оптимизацию кампаний, бесшовную интеграцию с аналитическими инструментами и постоянное обновление функций. Розничные продавцы и рекламодатели предпочитают облачные решения за их гибкость в управлении колебаниями трафика и спроса на рекламу. Усовершенствованные системы защиты данных, предлагаемые ведущими облачными провайдерами, еще больше способствуют внедрению облачных решений.

Обзор отчета и сегментация рынка розничных медиаплатформ

|

Атрибуты |

Ключевые рыночные тенденции в сфере розничных медиаплатформ. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка розничных медиаплатформ

«Растет использование розничной рекламы, основанной на собственных данных»

- Одной из заметных тенденций на рынке медиаплатформ для розничной торговли является растущее использование рекламных моделей, основанных на собственных данных, поскольку ритейлеры все чаще монетизируют свои собственные цифровые ресурсы. Эта тенденция обусловлена стремлением брендов к более точному таргетированию и измеримым результатам в точке покупки, что позиционирует розничные медиа как ключевой канал маркетинга, ориентированного на результат, в рамках экосистем цифровой коммерции.

- Например, Amazon Advertising использует свои обширные собственные данные о покупателях, чтобы позволить брендам таргетировать потребителей на основе реального покупательского поведения и моделей просмотра на своей торговой площадке. Эта возможность повышает релевантность кампаний и укрепляет уверенность рекламодателей, напрямую связывая показ рекламы с результатами конверсии.

- Ритейлеры расширяют свои предложения в области онлайн- и офлайн-рекламы, чтобы поддерживать взаимодействие на всех этапах воронки продаж, сохраняя при этом право собственности на данные и прозрачность. Это побуждает бренды перераспределять бюджеты с традиционных цифровых каналов на розничные площадки с более эффективными возможностями атрибуции.

- Постепенное сокращение использования сторонних файлов cookie еще больше усиливает зависимость от собственных данных розничных продавцов. Розничные медиаплатформы становятся устойчивыми альтернативами, обеспечивающими таргетинг в соответствии с требованиями конфиденциальности, сохраняя при этом эффективность кампаний.

- Бренды также внедряют форматы спонсируемой поисковой рекламы и спонсируемых товаров на розничных платформах, чтобы привлечь покупателей с высокой заинтересованностью в момент совершения покупки. Такое поведение подтверждает роль розничной рекламы как важнейшего фактора увеличения продаж.

- В целом, растущая интеграция собственных данных в стратегии розничной рекламы способствует внедрению платформ и меняет подходы брендов к взаимодействию с потребителями через цифровые точки контакта в розничной торговле.

Динамика рынка розничных медиаплатформ

Водитель

«Растущий сдвиг рекламных бюджетов в сторону ориентированной на результат розничной рекламы»

- Рынок медиаплатформ для розничной торговли в значительной степени обусловлен растущим смещением рекламных бюджетов в сторону каналов, ориентированных на результат и обеспечивающих измеримую отдачу от рекламных расходов. Бренды все чаще отдают приоритет платформам, которые напрямую связывают рекламу с результатами продаж, что стимулирует устойчивые инвестиции в решения для розничной торговли.

- Например, Walmart Connect расширил свои возможности в сфере розничной рекламы, чтобы привлекать как традиционные, так и нетрадиционные бренды, предлагая инструменты замкнутого цикла измерения и атрибуции в магазинах. Эти возможности позволяют рекламодателям оценивать эффективность кампаний в онлайн- и офлайн-средах розничной торговли.

- Медиаплатформы для розничной торговли предоставляют рекламодателям доступ к целевой аудитории, уже настроенной на покупки, что повышает эффективность конверсии по сравнению с традиционной контекстной или социальной рекламой. Это преимущество в производительности ускоряет перераспределение бюджетов между крупными брендовыми портфелями.

- Растущее внедрение программной рекламы в розничной торговле еще больше повышает масштабируемость и автоматизацию, упрощая брендам управление кампаниями в различных сетях розничных продавцов. Это способствует увеличению объемов расходов и долгосрочной приверженности рекламодателей.

- В условиях растущего давления на маркетинговые команды, требующего обоснования рекламных расходов ощутимыми результатами, платформы розничной торговли продолжают набирать популярность как надежные, ориентированные на результат рекламные каналы. Эта постоянная ориентация на эффективность и подотчетность укрепляет позиции розничной торговли как одного из самых быстрорастущих сегментов в сфере цифровой рекламы.

Сдержанность/Вызов

«Сложность соблюдения требований и оценки конфиденциальности данных»

- Рынок розничных медиаплатформ сталкивается с проблемами, связанными с соблюдением требований конфиденциальности данных и растущей сложностью стандартизации измерений на разных платформах. Розничные продавцы должны найти баланс между монетизацией данных о покупателях и строгим соблюдением постоянно меняющихся правил защиты данных в разных регионах.

- Например, европейские ритейлеры, управляющие сетями розничной торговли, должны соблюдать требования GDPR, которые могут ограничивать использование данных и усложнять стратегии таргетирования аудитории. Эти нормативные ограничения увеличивают операционную сложность и требуют постоянных инвестиций в системы обеспечения соответствия требованиям.

- Несогласованность результатов измерений на разных платформах розничной торговли создает проблемы для брендов, управляющих кампаниями с участием нескольких ритейлеров. Различия в моделях атрибуции и стандартах отчетности затрудняют сравнение эффективности на разных платформах.

- Небольшие розничные компании, выходящие на рынок розничной рекламы, могут столкнуться с трудностями в достижении уровня обработки данных и аналитических возможностей крупных платформ. Это приводит к неравномерному развитию рынка и снижению уровня его внедрения.

- В совокупности обязательства по защите данных и разрозненные стандарты измерения продолжают выступать в качестве ограничивающих факторов, требуя общеотраслевых усилий по повышению прозрачности, совместимости и доверия в рамках розничных медиаэкосистем.

Обзор рынка розничных медиаплатформ

Рынок сегментирован по формату рекламы, типу платформы, способу развертывания и конечному использованию.

• По формату рекламы

В зависимости от формата рекламы рынок розничных медиаплатформ сегментируется на медийную рекламу, контекстную рекламу, спонсируемый контент и другие. В 2025 году сегмент контекстной рекламы доминировал на рынке благодаря высокой точности таргетирования на покупателей, высоким показателям конверсии и прямому размещению в точке поиска товаров на розничных платформах. Бренды все чаще выделяют большие бюджеты на контекстную рекламу, поскольку она обеспечивает измеримую рентабельность инвестиций за счет отслеживания эффективности на уровне ключевых слов и замкнутой системы атрибуции. Розничные продавцы получают выгоду от контекстной рекламы благодаря премиальной цене и минимальному влиянию на процесс покупок. Возможность согласовывать рекламу с запросами покупателей в режиме реального времени еще больше укрепляет доминирование этого сегмента в крупных экосистемах электронной коммерции.

Ожидается, что сегмент спонсируемого контента продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущий спрос на нативные, контекстно-ориентированные рекламные форматы. Спонсируемый контент позволяет брендам взаимодействовать с потребителями посредством рассказов о продуктах, сравнений и рекомендаций, интегрированных в процесс совершения покупок. Этот формат поддерживает цели на верхнем и среднем этапах воронки продаж, обеспечивая при этом ненавязчивый пользовательский опыт. Растущее использование персонализации на основе данных и мультимедийных форматов продолжает ускорять внедрение среди премиальных и новых брендов.

• По типу платформы

В зависимости от типа платформы рынок сегментируется на медиасети, принадлежащие розничным продавцам, медиасети третьих сторон и интегрированные медиаплатформы. На долю медиасетей, принадлежащих розничным продавцам, в 2025 году пришлась наибольшая доля выручки — 59,5%, что обусловлено использованием собственных данных о покупателях, прямым контролем над рекламным инвентарем и прочными связями с рекламодателями. Крупные розничные продавцы используют данные об уровне транзакций для проведения высокоцелевых кампаний с замкнутым циклом измерения, повышая доверие рекламодателей. Эти платформы также получают выгоду от более высокой маржи, поскольку розничные продавцы монетизируют свою цифровую недвижимость. Растущие инвестиции в собственные технологические разработки в сфере рекламы еще больше укрепляют их лидерство на рынке.

Прогнозируется, что сегмент интегрированных медиаплатформ продемонстрирует самый быстрый рост в течение прогнозируемого периода, обусловленный спросом на унифицированное управление кампаниями на множестве розничных и цифровых точек контакта. Интегрированные платформы позволяют рекламодателям планировать, запускать и измерять эффективность кампаний в собственных и партнерских сетях через единый интерфейс. Такой подход повышает масштабируемость, операционную эффективность и атрибуцию по различным каналам. Росту способствует растущее внедрение таких платформ транснациональными брендами, стремящимися к стабильному охвату в разрозненных розничных экосистемах.

• Путем развертывания

В зависимости от способа развертывания, рынок розничных медиаплатформ сегментируется на облачные и локальные решения. Облачный сегмент доминировал на рынке, занимая наибольшую долю в 64,5% в 2025 году, благодаря масштабируемости, более низким затратам на инфраструктуру и возможности обработки больших объемов данных о покупателях в режиме реального времени. Облачные платформы обеспечивают более быструю оптимизацию кампаний, бесшовную интеграцию с аналитическими инструментами и постоянное обновление функций. Розничные продавцы и рекламодатели предпочитают облачные решения за их гибкость в управлении колебаниями трафика и спроса на рекламу. Усовершенствованные системы защиты данных, предлагаемые ведущими облачными провайдерами, дополнительно способствуют их внедрению.

Ожидается, что сегмент локальных решений будет расти более быстрыми темпами в определенных корпоративных средах, особенно среди крупных розничных компаний со строгими требованиями к управлению данными. Локальное развертывание обеспечивает больший контроль над конфиденциальными данными о покупателях и внутренними системами. Эта модель предпочтительна в регионах со строгими правилами локализации данных. Рост числа гибридных архитектур, сочетающих локальное управление с масштабируемостью облака, также способствует увеличению темпов роста сегмента.

• По конечному использованию

В зависимости от конечного использования рынок сегментируется на потребительские товары в упаковке, электронику и технологии, одежду и моду, продукты питания и доставку еды, косметику и средства личной гигиены, а также другие категории. Сегмент потребительских товаров в упаковке занимал наибольшую долю выручки в 2025 году, чему способствовала высокая конкуренция за видимость товаров на цифровых полках и частые запуски новых продуктов. Бренды потребительских товаров в значительной степени полагаются на розничную рекламу для влияния на решения о покупке в точке продажи и для поддержки рекламных кампаний. Возможность напрямую связывать показ рекламы с результатами продаж способствует дальнейшему увеличению расходов этого сегмента. Высокие объемы рекламных кампаний и регулярные инвестиции в рекламу поддерживают его доминирование.

Ожидается, что сегмент доставки продуктов питания продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущая доля онлайн-продаж продуктов и увеличение использования спонсируемых размещений во время обычных покупок. Рекламодатели используют розничную рекламу для продвижения собственных торговых марок, новых продуктов и ограниченных по времени предложений в местах с высокой частотой покупок. Персонализация на основе данных и рекламные акции в режиме реального времени повышают эффективность в этом сегменте. Расширение платформ быстрой торговли и гиперлокальной доставки еще больше ускоряет их внедрение на городских рынках.

Региональный анализ рынка розничных медиаплатформ

- Северная Америка доминировала на рынке медиаплатформ для розничной торговли, занимая наибольшую долю выручки в 37,1% в 2025 году. Это стало возможным благодаря сильному присутствию развитых экосистем электронной коммерции, высоким расходам на цифровую рекламу и раннему внедрению технологий маркетинга, основанных на данных.

- В регионе розничные продавцы и бренды активно используют собственные данные о покупателях для повышения точности таргетинга, оценки эффективности кампаний и рентабельности рекламных расходов на всех цифровых каналах взаимодействия с клиентами.

- Это доминирование дополнительно подкрепляется развитой облачной инфраструктурой, широким использованием аналитики на основе ИИ и высоким спросом на модели атрибуции с замкнутым циклом, что позиционирует розничные медиаплатформы как ключевой компонент омниканальных маркетинговых стратегий.

Анализ рынка медиаплатформ для розничной торговли в США

В 2025 году рынок медиаплатформ для розничной торговли в США занял наибольшую долю выручки в Северной Америке, чему способствовало быстрое развитие электронной коммерции, цифровых продуктовых магазинов и каналов прямых продаж потребителям. Крупные ритейлеры все чаще монетизируют свои цифровые ресурсы через собственные медиасети, привлекая значительные инвестиции от брендов. Рекламодатели в США отдают приоритет медиаплатформам для розничной торговли из-за их способности напрямую связывать показ рекламы с покупательским поведением. Активное внедрение программной рекламы и передовых инструментов персонализации продолжает ускорять рост рынка.

Анализ рынка розничных медиаплатформ в Европе

Ожидается, что рынок розничных медиаплатформ в Европе будет стабильно расти в течение прогнозируемого периода, чему способствуют увеличение проникновения цифровой розничной торговли и растущий спрос на рекламные решения, соответствующие требованиям конфиденциальности. Розничные продавцы по всему региону сосредотачиваются на стратегиях использования собственных данных в ответ на ужесточение правил защиты данных. Рост инвестиций в многоканальную розничную торговлю и цифровую трансформацию способствует внедрению таких платформ. Розничные медиаплатформы набирают популярность как в крупных розничных сетях, так и на развивающихся онлайн-площадках.

Анализ рынка медиаплатформ для розничной торговли в Великобритании

Ожидается, что рынок медиаплатформ для розничной торговли в Великобритании будет расти значительными темпами, чему способствуют хорошо развитая инфраструктура электронной коммерции в стране и активное участие брендов в цифровой рекламе. Розничные продавцы все чаще запускают собственные медиасети для диверсификации источников дохода и укрепления партнерских отношений с брендами. Высокая вовлеченность потребителей в онлайн-шопинг и мобильную коммерцию повышает эффективность кампаний. Интеграция медиаплатформ для розничной торговли с программами лояльности и инструментами персонализации дополнительно способствует расширению рынка.

Анализ рынка розничных медиаплатформ в Германии

Прогнозируется, что рынок медиаплатформ для розничной торговли в Германии будет расти значительными темпами, чему способствуют растущая цифровизация розничных операций и пристальное внимание к безопасности и прозрачности данных. Немецкие ритейлеры постепенно внедряют решения для розничной торговли, чтобы повысить монетизацию, одновременно соблюдая строгие стандарты конфиденциальности. Рост объемов омниканальных покупок и бюджетов на цифровую рекламу способствует внедрению таких решений. Акцент на измеримых результатах побуждает бренды увеличивать расходы на медиаплатформы для розничной торговли.

Анализ рынка розничных медиаплатформ в Азиатско-Тихоокеанском регионе

Рынок медиаплатформ для розничной торговли в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют стремительное развитие электронной коммерции, рост расходов на цифровую рекламу и увеличение проникновения смартфонов. Растущее использование онлайн-маркетплейсов и экосистем суперприложений ускоряет спрос на решения для розничной торговли. Розничные продавцы в регионе все чаще инвестируют в аналитику данных и возможности таргетинга на основе искусственного интеллекта. Сочетание большой потребительской базы и быстрорастущей цифровой экономики поддерживает сильную региональную динамику роста.

Анализ рынка медиаплатформ для розничной торговли в Японии

Рынок медиаплатформ для розничной торговли в Японии набирает обороты благодаря высокому уровню внедрения цифровых технологий, развитой технологической инфраструктуре розничной торговли и высокому спросу на точный маркетинг. Японские ритейлеры все чаще интегрируют розничную рекламу с программами лояльности и цифровыми каналами в магазинах. Бренды ценят возможность взаимодействовать с потребителями через онлайн и офлайн точки контакта с измеримыми результатами. Акцент на персонализацию и бесперебойный клиентский опыт продолжает стимулировать рост рынка.

Анализ рынка медиаплатформ для розничной торговли в Китае

В 2025 году рынок розничных медиаплатформ в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовало доминирование крупных экосистем электронной коммерции и высокая интенсивность цифровой рекламы. Розничные медиа глубоко интегрированы в суперприложения и онлайн-маркетплейсы, что позволяет создавать рекламу, ориентированную на прямую конверсию. Активное внедрение ИИ, анализа больших данных и торгов в реальном времени повышает эффективность кампаний. Быстрый рост цифровой коммерции и конкуренция между брендами продолжают стимулировать расширение рынка в Китае.

Доля рынка платформ розничной медиа-торговли

В индустрии розничных медиаплатформ лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Target Brands, Inc. (США)

- Критео (Франция)

- Реклама Amazon (США)

- Компания Walgreen (США)

- Торговый отдел (США)

- Реклама Instacart (США)

- Ulta Beauty, Inc. (США)

- Google Ads (США)

- Best Buy (США)

- PubMatic, Inc. (США)

- Kroger Precision Marketing (США)

- Meta Ads (США)

- CVS Health (США)

- Walmart Connect (США)

- Wayfair LLC (США)

Последние тенденции на мировом рынке медиаплатформ для розничной торговли

- В сентябре 2024 года Instacart укрепила позиции на рынке платформ розничной рекламы, заключив партнерское соглашение с независимыми продуктовыми магазинами для масштабирования Carrot Ads, что позволило небольшим и региональным розничным продавцам запустить возможности размещения рекламы на своих сайтах. Это событие расширило доступ к розничной рекламе за пределы крупных сетей, увеличив общее проникновение на рынок и создав новые возможности монетизации для местных продуктовых магазинов. Упростив доступ рекламодателей в условиях фрагментированного рынка продуктовых магазинов, это сотрудничество повысило доступность рекламного инвентаря и укрепило позиции розничной рекламы как канала, ориентированного на результат, для брендов товаров повседневного спроса.

- В апреле 2024 года Walmart Connect ускорил расширение рынка, объявив об усовершенствованных рекламных решениях, ориентированных на продавцов на маркетплейсах и бренды, не относящиеся к узкой нише. Внедрение программной показа рекламы на сайтах, международная экспансия и инструменты атрибуции в магазинах повысили точность измерений и охват омниканальной рекламы. Стратегическое партнерство с Roku и TikTok усилило кроссплатформенную видимость, а инструменты самообслуживания снизили барьеры для входа рекламодателей, увеличив охват среди средних и новых брендов.

- В марте 2024 года сотрудничество Lowe's с Google значительно продвинуло развитие медиарекламы в розничной торговле, основанной на данных, за счет интеграции собственных данных о клиентах с рекламными технологиями Google. Это позволило повысить точность таргетинга в поисковой и торговой средах, увеличив эффективность кампаний для брендов товаров для дома. Партнерство укрепило конвергенцию розничной рекламы и поисковой рекламы, утвердив розничные медиаплатформы в качестве важнейших инструментов маркетинга, ориентированного на результат.

- В феврале 2024 года Amazon Ads расширила свои возможности в сфере розничной рекламы, увеличив количество форматов спонсируемых объявлений и улучшив таргетинг на основе искусственного интеллекта в своей экосистеме электронной коммерции. Эти усовершенствования повысили эффективность рекламодателей, более тесно связав намерения покупателей с их покупательским поведением в режиме реального времени. Этот шаг еще больше укрепил роль Amazon как эталона в области замкнутого цикла измерения, усилив конкуренцию и инновации на рынке платформ розничной рекламы.

- В январе 2024 года Target расширила свою розничную медиасеть Roundel, внедрив передовые аналитические инструменты и интеграцию с рекламой за пределами собственных платформ. Это позволило брендам использовать собственные данные Target за пределами собственных платформ, сохраняя при этом прозрачность измерений. Расширение способствовало увеличению расходов рекламодателей и подчеркнуло важность интегрированных медиастратегий, что внесло вклад в устойчивый рост на рынке розничных медиаплатформ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.