Global Rheumatoid Arthritis Market

Размер рынка в млрд долларов США

CAGR :

%

USD

56.49 Billion

USD

86.69 Billion

2025

2033

USD

56.49 Billion

USD

86.69 Billion

2025

2033

| 2026 –2033 | |

| USD 56.49 Billion | |

| USD 86.69 Billion | |

| % | |

|

Глобальная сегментация рынка ревматоидного артрита путем диагностики (тест крови, физический осмотр и тест на изображение), лечение (медицина, терапия и хирургия), путь администрирования (оральный, подкожный и другие), конечные пользователи (больницы, специализированные клиники и другие), канал распределения (больничная аптека, розничная аптека и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок ревматоидного артритаОбзор

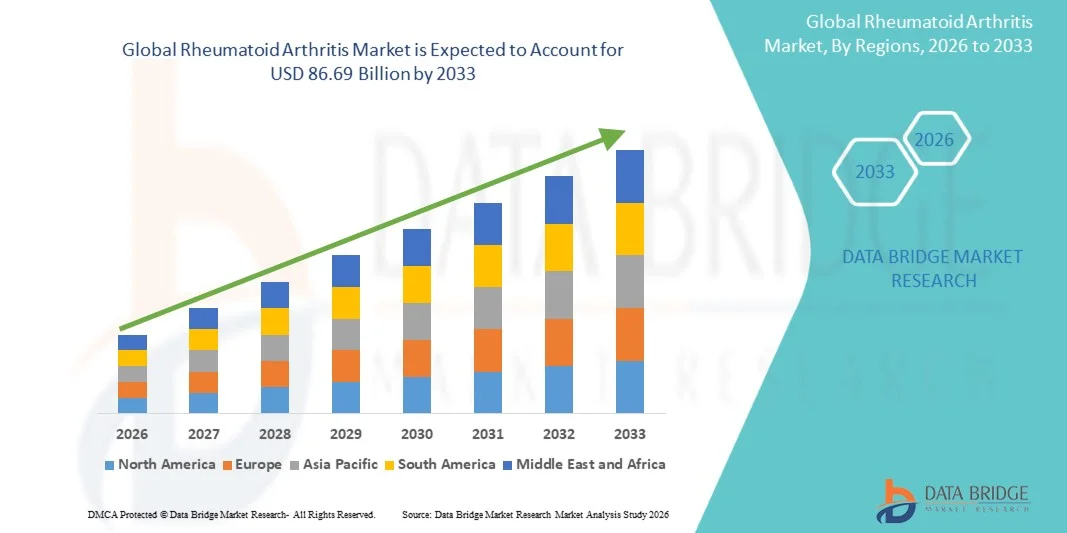

Рынок ревматоидного артрита был оценен в56,49 млрд долларов в 2025 годуи, по прогнозам, достигнет86,69 млрд долларов США к 2033 годуРастущий в aCAGR 5,50% с 2026 по 2033 годРынок ревматоидного артрита испытывает постоянный рост, обусловленный растущей распространенностью аутоиммунных расстройств, растущим спросом на передовые методы лечения, модифицирующие болезни, растущим внедрением биологических и целевых методов лечения и постоянными достижениями в диагностических и лечебных технологиях. Растущее внимание к ранней диагностике, персонализированным подходам к лечению и улучшенным стратегиям лечения заболеваний ускоряет расширение рынка в системах здравоохранения по всему миру.

Растущее бремя ревматоидного артрита во всем мире в сочетании с повышением осведомленности об управлении аутоиммунными заболеваниями и доступности передовых методов лечения побуждает поставщиков медицинских услуг принимать инновационные решения для лечения. Биологические препараты, ингибиторы Janus kinase (JAK), биоаналоги и целевые синтетические модифицирующие болезнь антиревматические препараты (DMARD) трансформируют лечение ревматоидного артрита, улучшая контроль симптомов и замедляя прогрессирование заболевания. Кроме того, достижения в области точной медицины, идентификации биомаркеров и стратегий лечения пациентов поддерживают лучшие клинические результаты и способствуют внедрению передовых методов лечения ревматоидного артрита в больницах, специализированных клиниках и ревматологических центрах.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке ревматоидного артрита с самой большой долей дохода в 36,2% в 2025 году, чему способствовало наличие развитой инфраструктуры здравоохранения, широкое внедрение биологических и целевых методов лечения, увеличение распространенности аутоиммунных заболеваний и значительные инвестиции в исследования ревматологии и разработку лекарств. Регион выигрывает от благоприятных рамок возмещения, раннего внедрения передовых диагностических технологий и присутствия ведущих фармацевтических компаний, разрабатывающих инновационные методы лечения ревматоидного артрита.

- Сегмент лекарств доминировал на рынке сДоля выручки 5% в 2025 годуДвижимые широким использованием DMARD, биологических препаратов, кортикостероидов и целевых синтетических методов лечения для долгосрочного лечения заболеваний и контроля воспаления.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 6,9% с 2026 по 2033 год, чему способствуют растущая распространенность аутоиммунных заболеваний, улучшение доступа к здравоохранению, увеличение государственных инвестиций в инфраструктуру здравоохранения и растущее внедрение передовых биологических препаратов и целевых методов лечения в таких странах, как Китай, Индия и Япония. Расширение специализированных клиник и улучшение диагностических возможностей еще больше ускоряют рост рынка в регионе.

- Сегмент лекарств доминирует в категории лечения с долей дохода 62,5% в 2025 году, благодаря широкому использованию модифицирующих болезнь антиревматических препаратов (DMARD), биологических препаратов и целевых синтетических методов лечения для долгосрочного лечения ревматоидного артрита. Растущее предпочтение врачей подходам к фармакологическому лечению, доступность передовых биологических методов лечения и постоянное развитие новых противовоспалительных препаратов усиливают рост сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 56,49 млрд.

- Ожидаемая рыночная стоимость (2033): $86,69 млрд.

- Прогноз CAGR (2026–2033): 5,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата рынка ревматоидного артритаСегментация

|

Атрибуты |

Ревматоидный артрит ключОбзор рынка |

|

Сегменты покрыты |

•По диагнозу:Анализ крови, физическое обследование и визуализация •При лечении:Лекарства, терапия и хирургия •По маршруту администрирования:Устные, подкожные и другие •Конечные пользователи:Больницы, специализированные клиники и другие •По каналу распространения:Больничная аптека, розничная аптека и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

AbbVie Inc. (США) |

|

Рыночные возможности |

· Расширение применения биологических препаратов и биоаналогов · Расширение применения биологических препаратов и биоаналогов Растущий доступ к здравоохранению и расширение инфраструктуры лечения на развивающихся рынках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Рыночные тенденции ревматоидного артрита

Тенденция: растущее принятие передовых биологических методов лечения и персонализированного лечения ревматоидного артрита

Рынок ревматоидного артрита становится свидетелем все более широкого внедрения передовых подходов к лечению, включая биологические препараты, целевую синтетическую терапию и персонализированные стратегии медицины, направленные на улучшение контроля заболеваний и результатов лечения пациентов. Медицинские работники все чаще переходят к ранней диагностике и агрессивному лечению заболеваний, чтобы предотвратить повреждение суставов и инвалидность, связанную с ревматоидным артритом. Растущее использование биомаркеров, передовых методов визуализации и подходов к лечению пациентов улучшает мониторинг заболеваний и выбор терапии. Фармацевтические компании также расширяют исследования в области новых иммуномодулирующих методов лечения для удовлетворения неудовлетворенных потребностей пациентов с умеренным и тяжелым ревматоидным артритом. Например, такие компании, как AbbVie Inc., Pfizer Inc. и Roche Holding AG, продолжают укреплять свои портфели ревматоидного артрита с помощью биопрепаратов и целевых методов лечения, поддерживая инновации и более широкий доступ к передовым вариантам лечения.

Рыночная динамика ревматоидного артрита

Ключевой фактор рынка: увеличение распространенности аутоиммунных расстройств и растущий спрос на эффективное лечение заболеваний

Растущее глобальное бремя ревматоидного артрита и других аутоиммунных заболеваний является основным фактором, стимулирующим спрос на передовые диагностические и терапевтические решения. Ревматоидный артрит поражает миллионы людей во всем мире и требует долгосрочного лечения заболеваний для контроля воспаления, уменьшения боли и предотвращения необратимого повреждения суставов. Согласно глобальным оценкам здравоохранения, аутоиммунные расстройства все чаще признаются в качестве значительного бремени здравоохранения, поощряя большие инвестиции в инновации в области ревматологии и лечения. Растущее внедрение модифицирующих болезнь антиревматических препаратов (DMARD), биологических препаратов и целевых методов лечения улучшает клинические результаты для пациентов, которые не реагируют адекватно на обычные методы лечения. Кроме того, достижения в диагностических методах, таких как тестирование антител против CCP, анализ воспалительных биомаркеров и технологии визуализации, позволяют ранее выявлять заболевания и своевременно вмешиваться. Расширение специализированных клиник и улучшение доступа к услугам ревматологии способствуют дальнейшему росту рынка.

Ключевые ограничения / проблемы: высокая стоимость биологической терапии и ограниченный доступ к расширенным методам лечения ревматоидного артрита

Значительной проблемой на рынке ревматоидного артрита является высокая стоимость, связанная с биологическими препаратами, целевой терапией и долгосрочным лечением заболеваний. Продвинутые методы лечения ревматоидного артрита часто требуют постоянного администрирования, регулярного мониторинга и специализированной медицинской поддержки, увеличивая общую нагрузку на пациентов и системы здравоохранения. Ограниченное возмещение расходов в некоторых регионах и проблемы доступности в развивающихся странах могут ограничить доступ к премиальным методам лечения. Кроме того, потребность в специализированных ревматологах и передовой диагностической инфраструктуре создает препятствия для ранней диагностики и эффективного лечения, особенно в недостаточно обслуживаемых районах. Хотя биоаналоги улучшают доступность, ценовое давление и нормативные сложности продолжают влиять на принятие на рынке передовых методов лечения ревматоидного артрита.

Ключевые возможности рынка: расширение прецизионной медицины, биоаналоги и цифровые решения в области здравоохранения

Интеграция прецизионной медицины, биоаналогичных методов лечения и цифровых технологий здравоохранения открывает значительные возможности для роста рынка ревматоидного артрита. Достижения в области выбора лечения на основе биомаркеров и персонализированных подходов к терапии позволяют клиницистам определить наиболее эффективные варианты лечения для отдельных пациентов. Растущая доступность биоаналогов для установленных биологических методов лечения создает возможности для снижения затрат на лечение и расширения доступа пациентов во всем мире. Кроме того, цифровые платформы здравоохранения, инструменты удаленного мониторинга и аналитика на основе искусственного интеллекта поддерживают улучшенное отслеживание заболеваний, соблюдение лекарств и персонализированное управление пациентами. Ожидается, что растущие инвестиции в здравоохранение в развивающихся странах, наряду с повышением осведомленности о ранней диагностике и лечении ревматоидного артрита, ускорят внедрение передовых решений по лечению ревматоидного артрита в больницах, специализированных клиниках и амбулаторных учреждениях.

Рынок ревматоидного артрита

Рынок ревматоидного артрита сегментирован на основе диагностики, лечения, пути введения, конечных пользователей и канала распределения.

По диагнозу

На основании диагноза рынок ревматоидного артрита сегментирован на анализ крови, физическое обследование и визуализацию. Сегмент анализа крови доминировал на рынке.44,8% в 2025 годуИз-за его критической роли в обнаружении ревматоидного фактора (РФ), антител против ЦКП, СОЭ и биомаркеров СРБ, которые обеспечивают раннюю и точную идентификацию заболевания. Он широко используется в больницах и диагностических лабораториях благодаря высокой точности и стандартизации. Повышение осведомленности в отношении ранней стадии диагностики и рутинного скрининга аутоиммунных расстройств также поддерживает усыновление. Достижения в области автоматизации лабораторных исследований и иммуноанализа высокой чувствительности повышают эффективность диагностики. Растущий доступ к здравоохранению в странах с развивающейся экономикой также увеличивает объемы тестов. Растущая распространенность ревматоидного артрита во всем мире увеличивает спрос на надежную диагностику на основе крови. Сегмент выигрывает от экономической эффективности по сравнению с методами визуализации. Расширение диагностических сетей и контрольно-измерительных центров еще больше усиливает проникновение на рынок. Непрерывные клинические исследования новых биомаркеров повышают точность диагностики. Интеграция систем цифровой лабораторной отчетности повышает эффективность рабочего процесса. Сильное предпочтение среди врачей для подтверждающего тестирования поддерживает спрос.

Сегмент Imaging Test, по прогнозам, зарегистрирует самый быстрый рост.CAGR 6,9% с 2026 по 2033 годЭто обусловлено растущим использованием МРТ, ультразвука и рентгеновской визуализации для раннего обнаружения и мониторинга повреждений суставов. Растущий спрос на точную структурную оценку воспаления и эрозии ускоряет принятие. Растущая интеграция аналитики изображений на основе ИИ повышает точность диагностики. Расширение передовой радиологической инфраструктуры в развивающихся регионах способствует росту. Расширение использования опорно-двигательного ультразвука в ревматологических клиниках расширяет применение. Инициативы по раннему выявлению заболеваний стимулируют использование изображений. Больницы все больше инвестируют в современные системы визуализации. Технологические улучшения сокращают время сканирования и улучшают разрешение. Растущее предпочтение врачей неинвазивным диагностическим инструментам способствует их внедрению. Растущая осведомленность о мониторинге прогрессирования заболевания усиливает спрос. Интеграция визуализации с электронными медицинскими записями улучшает принятие клинических решений. Расширение охвата возмещения расходов на усовершенствованные процедуры визуализации еще больше способствует расширению сегмента.

Лечение

На основе лечения рынок ревматоидного артрита сегментирован на лекарства, терапию и хирургию. Сегмент лекарств доминировал на рынке сДоля выручки 62,5% в 2025 годуДвижимые широким использованием DMARD, биологических препаратов, кортикостероидов и целевых синтетических методов лечения для долгосрочного лечения заболеваний и контроля воспаления. Расширение применения передовых биологических препаратов значительно улучшило результаты лечения пациентов. Сильное предпочтение врача фармакологическому вмешательству в качестве терапии первой линии поддерживает спрос. Расширение конвейера новых иммуномодулирующих препаратов еще больше укрепляет сегмент. Растущее одобрение биоаналогов улучшает доступность и доступ. Фармацевтические компании вкладывают значительные средства в разработку лекарств от ревматоидного артрита. Растущая распространенность умеренных и тяжелых случаев увеличивает зависимость от лекарств. Постоянные инновации в ингибиторах JAK и ингибиторах TNF повышают эффективность лечения. Улучшение приверженности пациентов с помощью передовых рецептур поддерживает долгосрочное использование. Расширение инфраструктуры здравоохранения способствует более широкому распространению лекарств. Растущая поддержка в области возмещения расходов в развитых странах стимулирует ее. Комбинированная терапия также способствует росту сегмента.

Сегмент терапии, как ожидается, станет свидетелем самого быстрого роста в мире.CAGR 6,8% с 2026 по 2033 годЭто обусловлено растущим внедрением физиотерапии и профессиональной терапии в лечении заболеваний. Повышение внимания к нефармакологическим методам лечения ускоряет рост. Реабилитационная терапия улучшает подвижность суставов и уменьшает прогрессирование инвалидности. Растущая интеграция междисциплинарных моделей лечения в больницах способствует их внедрению. Повышение осведомленности о долгосрочном функциональном улучшении повышает спрос. Расширение амбулаторных реабилитационных центров повышает доступность. Использование вспомогательных устройств и физической терапии растет. Цифровые физиотерапевтические платформы становятся вспомогательными инструментами. Медицинские работники подчеркивают целостные подходы к лечению. Потребность в послеоперационной реабилитации также способствует росту. Увеличение числа пожилых людей с проблемами мобильности способствует расширению сегмента. Страховое покрытие реабилитационных услуг повышает коэффициенты использования.

По маршруту администрации

На основе пути введения рынок ревматоидного артрита сегментирован на оральный, подкожный и другие. Устный сегмент содержитДоля 46,3% в 2025 годуЭто обусловлено широким использованием обычных DMARD и кортикостероидов из-за простоты введения и высокого соответствия пациентов. Пероральные препараты остаются вариантом первой линии для ранней стадии лечения ревматоидного артрита. Экономическая эффективность по сравнению с инъекционной терапией поддерживает принятие. Широкая доступность в больничных и розничных аптеках повышает доступность. Врачи предпочитают пероральные препараты для легких и умеренных случаев. Установленные профили безопасности пероральных препаратов поддерживают дальнейшее использование. Увеличение проникновения непатентованных лекарств повышает доступность. Сильные объемы амбулаторных рецептов стимулируют спрос. Растущие программы лечения хронических заболеваний поддерживают устойчивое использование. Расширение сетей дистрибуции лекарственных средств увеличивает доступность. Предпочтение пациента неинвазивному лечению стимулирует его поглощение. Непрерывные улучшения рецептуры лекарств повышают эффективность и переносимость.

Подкожный сегмент, по прогнозам, зафиксирует самый быстрый рост вCAGR 7,2% с 2026 по 2033 годЭто обусловлено растущим внедрением биопрепаратов и самоинъекционных методов лечения, таких как автоинжекторы и предварительно заполненные шприцы. Растущий сдвиг в сторону ухода на дому поддерживает спрос. Улучшение удобства пациентов и сокращение посещений больниц ускоряют процесс усыновления. Более высокая биодоступность по сравнению с пероральными препаратами усиливает предпочтение. Растущее одобрение подкожных биопрепаратов расширяет возможности лечения. Фармацевтические инновации в инъекционных препаратах стимулируют поглощение. Растущая распространенность умеренно-тяжелого ревматоидного артрита увеличивает спрос. Расширение программ обучения пациентов самоуправлению способствует росту. Системы здравоохранения поощряют децентрализованные модели лечения. Повышение внимания к долгосрочной приверженности улучшает результаты. Наличие удобных для пользователя устройств доставки повышает приемлемость. Растущая цифровизация здравоохранения позволяет осуществлять удаленный мониторинг инъекционных методов лечения.

конечными пользователями

На базе конечных пользователей рынок ревматоидного артрита подразделяется на больницы, специализированные клиники и другие. Сегмент госпиталей доминировал на рынке.46,9% в 2025 годуБлагодаря наличию развитой диагностической инфраструктуры, специалистов ревматологов и доступа к биологической инфузионной терапии. Больницы остаются основным пунктом диагностики и начала лечения. Наличие многопрофильных групп по уходу улучшает управление пациентами. Высокий приток пациентов в умеренных и тяжелых случаях поддерживает доминирование. Наличие стационарных и амбулаторных услуг усиливает использование. Интеграция диагностических и лечебных услуг повышает эффективность. Сильное покрытие расходов в больницах поддерживает усыновление. Больницы оборудованы для лечения сложных аутоиммунных случаев. Передовые лабораторные и визуализационные средства повышают клиническую точность. Растущие инвестиции больниц в ревматологические отделения повышают потенциал. Растущие показатели госпитализации в тяжелых случаях РА поддерживают спрос.

Ожидается, что сегмент специализированных клиник будет наблюдать самый быстрый рост в мире.CAGR 7,1% с 2026 по 2033 годЭто обусловлено растущим спросом на целенаправленную ревматологическую помощь и персонализированные подходы к лечению. Растущее предпочтение амбулаторной помощи ускоряет усыновление. Специализированные клиники предлагают более короткое время ожидания и улучшенный опыт пациентов. Рост отдельных ревматологических центров расширяет доступ. Растущая доступность целевых биологических методов лечения в клиниках поддерживает их использование. Упор на долгосрочный мониторинг заболеваний стимулирует спрос. Растущая приватизация здравоохранения способствует расширению клиник. Улучшенное взаимодействие врача и пациента в клиниках повышает приверженность лечению. Интеграция цифрового здравоохранения поддерживает удаленные наблюдения. Растущая осведомленность об управлении аутоиммунными заболеваниями увеличивает количество посещений клиник. Расширение инфраструктуры городского здравоохранения способствует росту. Страховое покрытие амбулаторной специализированной помощи повышает коэффициенты использования.

Дистрибьюторский канал

На основе канала распространения рынок ревматоидного артрита сегментирован в больничную аптеку, розничную аптеку и другие. Сегмент больничных аптек доминировал на рынке.51,6% в 2025 годуЭто обусловлено высокой дозой биопрепаратов, DMARD и специальных препаратов под наблюдением врача. Госпитальные аптеки обеспечивают контролируемое распространение дорогостоящих лекарств. Сильная связь с стационарной и амбулаторной помощью поддерживает доминирование. Наличие протоколов лечения на основе рецептов расширяет использование. Больницы управляют начальным началом терапии и корректировкой дозы. Интеграция с электронными системами назначения повышает эффективность. Высокая зависимость от инфузионной терапии поддерживает использование больничных аптек. Нормативный контроль над биологическими препаратами благоприятствует дозированию в больницах. Наличие специализированных фармацевтов улучшает управление лекарственными средствами. Расширение контрактов на закупки в больницах способствует росту объема. Сильные рамки возмещения усиливают принятие. Растущее количество пациентов с РА увеличивает спрос.

Сегмент розничной аптеки, по прогнозам, зарегистрирует самый быстрый рост.CAGR 6,5% с 2026 по 2033 годЭто обусловлено увеличением доступности пероральных DMARD и поддерживающих лекарств в местных аптеках. Расширение аптечных сетей улучшает доступность. Растущее предпочтение удобной покупки лекарств повышает спрос. Рост программ управления хроническими заболеваниями поддерживает розничные продажи. Увеличение проникновения непатентованных препаратов повышает доступность. Расширение аптечных сетей на развивающихся рынках усиливает охват. Повышение осведомленности пациентов о приверженности долгосрочной терапии поддерживает поглощение. Цифровые рецептурные услуги способствуют интеграции розничных аптек. Развитие платформ электронной аптеки расширяет каналы распространения. Увеличение амбулаторного лечения увеличивает объем продаж. Сильная городская инфраструктура здравоохранения поддерживает доступность. Правительственные инициативы, способствующие доступности розничных лекарств, еще больше ускоряют рост.

Региональный анализ рынка ревматоидного артрита

Северная Америка доминировала на рынке ревматоидного артрита и составляла наибольшую долю доходов в 36,2% в 2025 году, чему способствовала сильная инфраструктура здравоохранения, широкое внедрение биологических и целевых методов лечения, увеличение распространенности аутоиммунных заболеваний и значительные инвестиции в исследования ревматологии и разработку лекарств. Регион также выигрывает от раннего доступа к передовым диагностическим технологиям, благоприятных рамок возмещения и сильного присутствия ведущих фармацевтических и биотехнологических компаний, разрабатывающих инновационные методы лечения ревматоидного артрита. Растущее внимание к точной медицине, повышение осведомленности пациентов и непрерывные клинические достижения в области биологических препаратов и ингибиторов JAK еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Американский рынок ревматоидного артрита

TheАмериканский рынок ревматоидного артритаНаблюдается сильный рост из-за растущей распространенности аутоиммунных заболеваний, растущего внедрения передовых биологических методов лечения и надежных инвестиций в клинические исследования и разработку лекарств. Страна имеет хорошо развитую инфраструктуру здравоохранения и является ключевым центром инноваций в иммунологии и ревматологии. Сильное присутствие ведущих фармацевтических компаний и постоянное развитие целевых методов лечения, таких как ингибиторы TNF, ингибиторы IL и ингибиторы JAK, способствуют расширению рынка. Кроме того, широкое использование подходов точной медицины и выбора лечения на основе биомаркеров улучшает результаты лечения пациентов и поддерживает спрос на передовые методы лечения ревматоидного артрита.

Европейский рынок ревматоидного артрита

TheЕвропейский рынок ревматоидного артритаОн остается основным источником глобальных доходов, обусловленных сильными системами здравоохранения, растущей распространенностью аутоиммунных расстройств и растущим внедрением передовых биологических методов лечения. Регион пользуется благоприятной государственной политикой в области здравоохранения, устоявшимися системами возмещения расходов и активным участием в клинических исследованиях аутоиммунных заболеваний. Растущее использование биоаналогов, таргетной терапии и модифицирующих болезнь антиревматических препаратов (DMARD) улучшает доступность и доступность лечения. Кроме того, все большее внимание уделяется ранней диагностике и персонализированным стратегиям лечения, что способствует росту рынка в европейских странах.

Британский ревматоидный артрит Market Insight

TheБританский рынок ревматоидного артритаОн переживает устойчивый рост, поддерживаемый ростом осведомленности о заболеваниях, расширением доступа к передовым вариантам лечения и сильным акцентом на инновации в области здравоохранения. Национальная служба здравоохранения (NHS) играет ключевую роль в облегчении доступа к биологическим препаратам и целевым методам лечения пациентов с ревматоидным артритом. Расширение применения биоаналогов улучшает доступность лечения, в то время как достижения в диагностических методах позволяют ранее выявлять аутоиммунные состояния. Продолжающиеся клинические исследования и сотрудничество между академическими учреждениями и фармацевтическими компаниями еще больше укрепляют развитие рынка в Великобритании.

Немецкий рынок ревматоидного артрита

TheНемецкий рынок ревматоидного артритаПостоянно расширяется благодаря передовой инфраструктуре здравоохранения, сильной фармацевтической производственной базе и растущему внедрению инновационных иммунологических методов лечения. Германия имеет хорошо развитую систему ревматологической помощи с широким использованием биологических препаратов, биоаналогов и целевых методов лечения аутоиммунных заболеваний. Растущие инвестиции в клинические испытания и исследовательскую деятельность поддерживают развитие лечения ревматоидного артрита следующего поколения. Кроме того, растущая осведомленность о ранней диагностике и лечении заболеваний еще больше стимулирует спрос на передовые терапевтические варианты в стране.

Азиатско-Тихоокеанский рынок ревматоидного артрита

TheАзиатско-Тихоокеанский рынок ревматоидного артритаОжидается быстрый рост, расширяющийся вCAGR 6,9% с 2026 по 2033 годЭто обусловлено ростом распространенности аутоиммунных заболеваний, улучшением доступа к здравоохранению, увеличением государственных инвестиций в инфраструктуру здравоохранения и растущим внедрением передовых биологических препаратов и целевых методов лечения. В таких странах, как Китай, Индия и Япония, наблюдается более высокий уровень диагностики и расширение доступа к специализированной ревматологической помощи. Растущая доступность биоаналогов, растущие расходы на здравоохранение и растущая осведомленность об аутоиммунных расстройствах еще больше способствуют расширению регионального рынка.

Японский рынок ревматоидного артрита

TheЯпонский рынок ревматоидного артритаНаблюдается постоянный рост из-за старения населения, увеличения распространенности аутоиммунных расстройств и сильной инфраструктуры здравоохранения. В стране широко распространены передовые биологические методы лечения, в том числе ингибиторы JAK и блокаторы TNF, поддерживаемые хорошо зарекомендовавшими себя системами возмещения. Постоянные достижения в области диагностических технологий и персонализированных подходов к медицине улучшают управление заболеваниями. Кроме того, сильная фармацевтическая исследовательская экосистема Японии и акцент на инновации в лечении аутоиммунных заболеваний способствуют росту рынка.

Китайский рынок ревматоидного артрита

TheКитайский рынок ревматоидного артритаБыстро растет, что обусловлено повышением осведомленности об аутоиммунных заболеваниях, улучшением инфраструктуры здравоохранения и расширением доступа к передовым биологическим методам лечения. Правительственные инициативы, направленные на расширение охвата услугами здравоохранения и укрепление специализированных медицинских услуг, способствуют развитию рынка. Растущее внедрение биоаналогов и целевых методов лечения улучшает доступность и доступность лечения. Кроме того, увеличение инвестиций в отечественные фармацевтические инновации и расширение сетей лечения ревматологии позиционируют Китай как один из самых быстрорастущих рынков для ревматоидного артрита во всем мире.

Доля рынка ревматоидного артрита

Индустрия ревматоидного артрита в основном возглавляется хорошо известными компаниями, в том числе:

- AbbVie Inc. (США)

- Amgen Inc. (США)

- Pfizer Inc. (США)

- Johnson & Johnson (США)

- Bristol Myers Squibb Company (США)

- Roche Holding AG (Швейцария)

- Novartis AG (Швейцария)

- Eli Lilly & Company (США)

- Санофи С.А. (Франция)

- Gilead Sciences, Inc. (США)

- UCB S.A. (Бельгия)

- AstraZeneca PLC (Великобритания)

- Takeda Pharmaceutical Company Limited (Япония)

- Biogen Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Samsung Bioepis Co., Ltd. (Южная Корея)

- Celltrion Healthcare Co., Ltd. (Южная Корея)

- Fresenius Kabi AG (Германия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Lupin Limited (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Glenmark Pharmaceuticals Ltd. (Индия)

- Boehringer Ingelheim International GmbH (Германия)

- Regeneron Pharmaceuticals, Inc. (США)

- Horizon Therapeutics (Ирландия)

- Сандоз (дивизия Новартис) (Швейцария)

- Merck & Co., Inc. (США)

- Incyte Corporation (США)

- Kyowa Kirin Co., Ltd. (Япония)

- Zydus Lifesciences Ltd. (Индия)

- Bio-Thera Solutions Ltd. (Китай)

- Innovent Biologics, Inc. (Китай)

- Р-Фарм (Россия)

- Almirall S.A. (Испания)

Последние события на рынке ревматоидного артрита

- В январе 2021 года AbbVie объявила о сильных результатах клинических испытаний ингибитора JAK Rinvoq (upadacitinib) у пациентов с ревматоидным артритом, демонстрируя превосходную эффективность по сравнению с плацебо и улучшенный контроль симптомов в случаях умеренной и тяжелой РА. Результаты укрепили позицию Rinvoq в качестве таргетной терапии следующего поколения в ландшафте лечения РА, способствуя ее растущему принятию у пациентов с неадекватным ответом на ингибиторы метотрексата и ФНО.

- В сентябре 2021 года FDA США выпустило усиленные сообщения о безопасности и обновленные предупреждения для ингибиторов JAK, таких как тофацитиниб (Xeljanz), барицитиниб (Olumiant) и упадацитиниб (Rinvoq), подчеркивая повышенный риск серьезных сердечно-сосудистых событий, злокачественных новообразований и тромбоза. Это нормативное обновление значительно повлияло на назначение моделей, поощряя более осторожный подход к передовым методам лечения ревматоидного артрита.

- В мае 2022 года Sanofi и Regeneron продолжили расширение клинического использования и постмаркетинговое принятие Kevzara (сарилумаб), антагониста рецепторов IL-6, поддерживая его растущую роль у пациентов с умеренным и тяжелым ревматоидным артритом, которые не переносят обычные DMARD. Реальное внедрение препарата укрепило сегмент биологических препаратов на рынке РА.

- В августе 2023 года AbbVie сообщила о результатах клинических испытаний, показывающих, что Rinvoq (upadacitinib) продемонстрировал значительно более высокую эффективность по сравнению с Humira (adalimumab) у пациентов с ревматоидным артритом, с улучшенными показателями ответа и более глубокими результатами ремиссии заболевания, ускоряя переход рынка от биологических препаратов первого поколения к более новым целевым синтетическим DMARD.

- В июне 2025 года продолжающиеся клинические исследования, представленные на конференциях по ревматологии, подчеркнули растущую интеграцию передовых методов иммуномодуляции и цифровых биомаркеров для лечения ревматоидного артрита с исследованиями, показывающими улучшение результатов лечения пациентов посредством раннего вмешательства с использованием биологических препаратов и комбинированной терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.