Global Rigid Industrial Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

61.19 Billion

USD

86.68 Billion

2025

2033

USD

61.19 Billion

USD

86.68 Billion

2025

2033

| 2026 –2033 | |

| USD 61.19 Billion | |

| USD 86.68 Billion | |

| % | |

|

Глобальный рынок жесткой промышленной упаковки по типу продукции (барабаны, жесткие КСГМГ, ведра, навалочные коробки и другие), типу материала (пластика, металл, бумага и дерево и волокна), конечному пользователю (химикаты и растворители, масло и смазочные материалы, сельское хозяйство и садоводство, автомобилестроение, строительство и строительство, продукты питания и напитки, фармацевтические препараты и медицинские устройства и другие) - отраслевые тенденции и прогноз до 2033 года

Жесткий рынок промышленной упаковкиОбзор

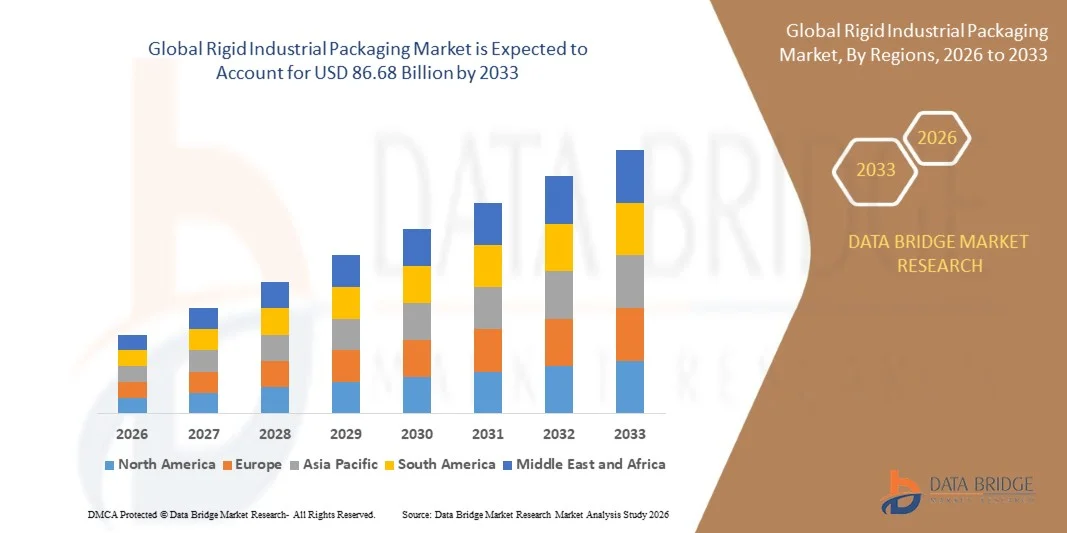

Жесткий рынок промышленной упаковки был оценен в61,19 млрд долларов США в 2025 годуи, по прогнозам, достигнет86,68 млрд долларов США к 2033 годуРастущий в aCAGR 4,45% с 2026 по 2033 годРынок испытывает последовательный рост, обусловленный растущим спросом на безопасные, долговечные и эффективные решения для сыпучих упаковок в химических веществах, масляных и смазочных материалах, фармацевтических препаратах, продуктах питания и напитках и промышленном производстве. Расширение мировой торговли, увеличение промышленного производства и растущее внедрение многоразовых и перерабатываемых форматов упаковки, таких как барабаны и жесткие КСГМГ, еще больше поддерживают расширение рынка в развитых и развивающихся странах.

Растущий акцент на эффективности цепочки поставок, безопасности продукции и соблюдении нормативных требований при обращении с опасными и чувствительными материалами значительно стимулирует спрос на жесткие промышленные упаковочные решения. Кроме того, переход к устойчивым упаковочным практикам и моделям циркулярной экономики способствует внедрению перерабатываемых пластмасс, металлических контейнеров и восстановленных упаковочных систем. Достижения в области материаловедения, легкого дизайна контейнеров и интеллектуальных технологий отслеживания еще больше повышают операционную эффективность и укрепляют рост рынка во всем мире.

Ключевые тенденции рынка и перспективы

- Азиатско-Тихоокеанский регион доминировал на рынке жестких промышленных упаковок с самой большой долей выручки в 42% в 2025 году, чему способствовала крупномасштабная производственная деятельность, сильное химическое и нефтехимическое производство и высокий спрос со стороны промышленной логистики и экспортно-ориентированных цепочек поставок.

- Пластиковый сегмент возглавил рынок с долей 55,2% в 2025 году, что обусловлено его легкой природой, коррозионной стойкостью и экономически эффективным производством.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом с CAGR 4,5% с 2026 по 2033 год, чему способствует высокий спрос со стороны химической, нефтяной и смазочной промышленности, фармацевтики и пищевой промышленности.

- Ригидные КСГМГ являются наиболее быстро растущим типом продукции, по прогнозам, с 2026 по 2033 год будет зарегистрирован CAGR в 12,6%, что подтверждается растущим предпочтением эффективных решений для обработки сыпучих жидкостей в крупных промышленных операциях.

- Сегмент барабанов доминировал в категории типа продукта с долей выручки 41,8% в 2025 году, чему способствовало широкое использование в массовых перевозках химических веществ, смазочных материалов и промышленных жидкостей по глобальным цепочкам поставок.

- На долю химических веществ и растворителей в 2025 году пришлось 33,6% рынка, что обусловлено широким использованием жестких контейнеров для безопасного хранения и транспортировки опасных и неопасных химических продуктов.

- Сегмент фармацевтических препаратов и медицинских устройств является самой быстрорастущей категорией конечных пользователей с CAGR 11,9% с 2026 по 2033 год, что обусловлено растущим спросом на безопасную и беззагрязненную упаковку чувствительных медицинских материалов.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): $ 61,19 млрд

- Ожидаемая рыночная стоимость (2033): 86,68 млрд долларов США

- Прогноз CAGR (2026–2033): 4,45%

- Ведущий регион в 2025 году: Азиатско-Тихоокеанский регион

- Самый быстрорастущий регион: Северная Америка

Сфера охвата и жесткий рынок промышленной упаковкиСегментация

|

Атрибуты |

Жесткий ключ промышленной упаковкиОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Amcor plc(Швейцария) • Coveris (Австрия) •Berry Global Inc.(США) •ALPLA-Werke Alwin Lehner GmbH & Co KG(Австрия) •Компания Sonoco Products(США) •Sealed Air Corporation(США) Silgan Holdings Inc. (США) PLASTIPAK HOLDINGS, INC (США) Holmen AB (Швеция) Mondi plc (Великобритания) Sirap Group (Италия) Tetra Pak International S.A. (Швейцария) WestRock Company (США) RESILUX NV (Бельгия) Ardagh Group S.A. (Люксембург) Консолидированная контейнерная компания (США) Ball Corporation (США) DS Smith plc (Великобритания) Georgia-Pacific LLC (США) Greif, Inc. (США) |

|

Рыночные возможности |

Расширение устойчивых и перерабатываемых упаковочных решений • Растущее использование контейнеров среднего объема Растущее использование умного отслеживания и автоматизации в упаковке |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Жесткие тенденции рынка промышленной упаковки

Тенденция: увеличение использования многоразовых и круговых упаковочных систем

Жесткая промышленная упаковка демонстрирует сильный сдвиг в сторону многоразовых и круглых упаковочных систем, обусловленных целями устойчивого развития, оптимизацией затрат и более строгими экологическими нормами в глобальных производственных и логистических отраслях. Компании все чаще используют восстановленные стальные барабаны, многоразовые контейнеры средней грузоподъемности (IBC) и пулы возвратной упаковки для снижения потребления материалов и стоимости жизненного цикла. Этот переход особенно силен в цепочках поставок химических веществ, смазочных материалов и промышленных жидкостей, где многократное использование повышает эффективность и соответствие требованиям.

Mauser Packaging Solutions управляет одной из крупнейших глобальных сетей по ремонту и сбору промышленной упаковки, поддерживая системы замкнутого цикла в Европе и Северной Америке.

Динамика рынка жесткой промышленной упаковки

Ключевой фактор рынка: растущий спрос на долговечные и совместимые комплексные решения

Растущая потребность в безопасной, долговечной и соответствующей нормативным требованиям упаковке для опасных и дорогостоящих промышленных материалов значительно стимулирует спрос на жесткие промышленные упаковочные решения. Такие отрасли, как химикаты, нефтехимия и фармацевтика, требуют высокопрочных барабанов и КСГМГ для обеспечения герметичного хранения, транспортной безопасности и соблюдения нормативных требований в глобальных цепочках поставок. Увеличение международной торговли промышленными жидкостями и сырьем еще больше усиливает спрос на стандартизированные форматы упаковки.

Такие компании, как Greif и Sonoco Products Company, расширяют свои портфели высокопроизводительных барабанов и контейнеров, чтобы соответствовать строгим стандартам сертификации ООН и химической обработки на мировых рынках.

Ключевые ограничения / проблемы: волатильность цен на сырье, влияющие на производственные затраты

Колебания цен на сырье, особенно на сталь, алюминий и полиэтилен, создают давление на стоимость для производителей жесткой промышленной упаковки и влияют на прибыль по всей цепочке создания стоимости. Поскольку производство жесткой упаковки сильно зависит от нефтехимических смол и металлических материалов, глобальные перебои с поставками и волатильность цен на энергоносители напрямую влияют на производственные затраты. Эта проблема усугубляется ростом транспортных и энергетических расходов в промышленных логистических сетях.

Berry Global Inc. и ALPLA активно фокусируются на оптимизации материалов и легких упаковочных инновациях, чтобы частично компенсировать колебания стоимости сырья и поддерживать стабильность цен.

Ключевая рыночная возможность: растущее внедрение контейнеров среднего объема

Растущее внедрение контейнеров средней грузоподъемности (IBC) представляет собой важную возможность роста на рынке жесткой промышленной упаковки, обусловленную спросом на эффективные, укладываемые и многоразовые решения для обработки сыпучих жидкостей. IBC предлагают улучшенное использование пространства, снижение затрат на логистику и повышенную безопасность для транспортировки химических веществ, жидкостей пищевого качества и фармацевтических промежуточных продуктов. Их многоразовый дизайн также поддерживает инициативы в области устойчивого развития и внедрения циркулярной экономики в промышленных цепочках поставок.

SCHÜTZ и Greif значительно расширяют свои производственные мощности по производству и переработке КСГМГ во всем мире для удовлетворения растущего спроса со стороны химической и промышленной дистрибуции.

Сфера охвата рынка жесткой промышленной упаковки

Рынок жесткой промышленной упаковки сегментирован на основе типа продукта, типа материала и конечного пользователя.

- Тип продукта

Исходя из типа продукта, Rigid Industrial Packaging Market подразделяется на барабаны, жесткие IBC, ведра, коробки для массовых грузов и другие. Сегмент Drums доминировал на рынке с самой большой долей в 41,8% в 2025 году, что обусловлено широким использованием в массовых перевозках химических веществ, смазочных материалов и промышленных жидкостей по глобальным цепочкам поставок. Их высокая долговечность, совместимость с опасными материалами и экономичность при хранении и логистике усиливают широкое распространение. Сильный спрос со стороны нефтехимической и обрабатывающей промышленности также поддерживает лидерство в сегменте. Расширение трансграничной торговли промышленными жидкостями продолжает укреплять ее доминирующее положение.

Сегмент Rigid IBC, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 12,6% с 2026 по 2033 год, что обусловлено растущим предпочтением эффективных решений для обработки сыпучих жидкостей в крупных промышленных операциях. Их многоразовая структура, укладываемость и снижение транспортных расходов делают их пригодными для современной оптимизации логистики. Растущее внедрение химических веществ, пищевых жидкостей и фармацевтических промежуточных продуктов ускоряет спрос. Достижения в области интеллектуальных систем отслеживания и автоматизированной обработки еще больше расширяют потенциал развертывания в глобальных цепочках поставок. Устойчивое развитие также способствует переходу от одноразовых контейнеров.

- Тип материала

На основе типа материала рынок жесткой промышленной упаковки сегментирован на пластик, металл, бумагу и дерево и волокно. Пластиковый сегмент доминировал на рынке с долей 55,2% в 2025 году, чему способствовали его легкий характер, коррозионная стойкость и экономичное производство. Высокая совместимость с химическими веществами и смазочными материалами делает пластик предпочтительным выбором для промышленного хранения и транспортировки. Непрерывные инновации в полиэтиленовых и полипропиленовых материалах высокой плотности укрепляют долговечность и безопасность. Расширение промышленного производства и экспортной деятельности еще больше укрепляют ее доминирующее положение.

Сегмент Fibre, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 11,4% с 2026 по 2033 год, что обусловлено растущим переходом к устойчивым и перерабатываемым упаковочным решениям. Растущие экологические нормы и корпоративные цели устойчивого развития способствуют внедрению альтернатив жесткой упаковки на основе волокон. Его биоразлагаемость и более низкий углеродный след делают его пригодным для экологически сознательных отраслей, таких как пищевая и фармацевтическая промышленность. Улучшения в технологиях прочности и влагостойкости расширяют сферу применения. Растущий спрос на зеленые упаковочные материалы продолжает ускорять расширение сегмента.

- Конечный пользователь

На основе конечного пользователя рынок жесткой промышленной упаковки сегментируется на химические вещества и растворители, масло и смазочные материалы, сельское хозяйство и садоводство, автомобилестроение, строительство и строительство, продукты питания и напитки, фармацевтические препараты и медицинские устройства и другие. Сегмент химических веществ и растворителей доминировал на рынке с долей 33,6% в 2025 году, что обусловлено широким использованием жестких контейнеров для безопасного хранения и транспортировки опасных и неопасных химических продуктов. Сильный спрос со стороны промышленного производства и ориентированного на экспорт химического производства поддерживает устойчивое потребление. Строгие правила безопасности, касающиеся упаковки, защищенной от утечек и загрязнений, еще больше усиливают внедрение. Расширение мировой химической торговли продолжает укреплять ее лидирующие позиции.

Сегмент фармацевтических препаратов и медицинских изделий, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 11,9% с 2026 по 2033 год, что обусловлено растущим спросом на безопасную и беззагрязненную упаковку чувствительных медицинских материалов. Увеличение глобальных расходов на здравоохранение и расширение фармацевтического производства поддерживают более высокие требования к упаковке. Жесткие упаковочные решения обеспечивают целостность, стабильность продукта и соответствие нормативным стандартам. Достижения в области технологий стерильной упаковки и систем прослеживаемости еще больше ускоряют внедрение. Растущее внимание к сетям безопасного распространения наркотиков продолжает стимулировать расширение сегмента.

Региональный анализ рынка жесткой промышленной упаковки

Азиатско-Тихоокеанский регион доминировал на рынке жесткой промышленной упаковки и составлял самую большую долю выручки в 42% в 2025 году, чему способствовала крупномасштабная производственная деятельность, сильное химическое и нефтехимическое производство и высокий спрос со стороны промышленной логистики и экспортно-ориентированных цепочек поставок. Регион выигрывает от экономически эффективного производства упаковки, расширения промышленного производства и сильного потребления в секторах химических веществ, масла и смазочных материалов, сельского хозяйства и пищевой промышленности. Быстрая урбанизация, рост трансграничной торговли и все более широкое внедрение решений для упаковки навалочных грузов еще больше ускоряют расширение регионального рынка. Рост промышленной автоматизации и расширение складской инфраструктуры продолжают укреплять лидирующие позиции Азиатско-Тихоокеанского региона.

Китайский рынок промышленной упаковки Insight

Китай занимал самую большую долю на Азиатско-Тихоокеанском рынке жесткой промышленной упаковки в 2025 году, чему способствовала его доминирующая химическая производственная база, крупномасштабное промышленное производство и обширная экспортная деятельность. Сильная нефтехимическая, автомобильная и пищевая промышленность страны являются основными потребителями барабанов, жестких КСГМГ и контейнеров для безопасной и эффективной логистики. Расширенные производственные возможности и большой внутренний спрос на промышленное сырье еще больше усиливают проникновение на рынок. Кроме того, постоянное расширение промышленных парков и логистических сетей укрепляет позиции Китая как глобального центра производства и потребления жесткой промышленной упаковки.

Индия Rigid Industrial Packaging Market Insight

Индия является свидетелем самого быстрого роста в Азиатско-Тихоокеанском регионе, обусловленного быстрым расширением химической, фармацевтической, сельскохозяйственной и пищевой промышленности. Увеличение индустриализации, рост экспортной деятельности и растущее внедрение стандартизированных решений для сыпучих упаковок значительно поддерживают рост рынка. Спрос на экономически эффективные и долговечные форматы упаковки, такие как барабаны и жесткие КСГМГ, растет в средних и крупных производственных единицах. Кроме того, правительственные инициативы, поддерживающие расширение производства и модернизацию цепочки поставок, ускоряют долгосрочное развитие рынка.

Европейский рынок жесткой промышленной упаковки Insight

Рынок промышленной упаковки Europe Rigid неуклонно расширяется, чему способствует высокий спрос со стороны химической, автомобильной, фармацевтической и промышленной промышленности. Регион пользуется строгими нормативными стандартами для безопасной химической обработки и устойчивой практики упаковки, которые способствуют внедрению многоразовых и перерабатываемых жестких упаковочных решений. Повышение внимания к инициативам в области циркулярной экономики и устойчивой логистики еще больше стимулирует спрос на передовые системы упаковки на основе материалов. Кроме того, устойчивое присутствие на рынке химических производств и трансграничной торговли в ЕС способствует стабильному росту рынка.

Германия: Rigid Industrial Packaging Market Insight

В 2025 году Германия занимала самую большую долю на рынке промышленной упаковки в Европе, чему способствовала ее мощная химическая, автомобильная и промышленная производственная база. Страна имеет высокоразвитую логистическую и экспортную инфраструктуру, которая широко полагается на барабаны, навалочные коробки и жесткие контейнеры для безопасной обработки материалов. Высокое внедрение передовых упаковочных технологий и сильный акцент на устойчивость и перерабатываемость еще больше укрепляют спрос. Кроме того, присутствие ведущих производителей химической продукции и промышленных поставщиков укрепляет лидирующие позиции Германии на региональном рынке.

Великобритания Rigid Industrial Packaging Market Insight

Рынок Великобритании поддерживается растущим спросом со стороны фармацевтических препаратов, пищевой промышленности, химических веществ и промышленного распределения. Повышение внимания к безопасному хранению и транспортировке чувствительных материалов способствует внедрению высококачественных решений для жесткой упаковки. Повышение внимания к устойчивой практике упаковки и соблюдению нормативных требований еще больше поощряет использование форматов упаковки, пригодных для вторичной переработки и многоразового использования. Кроме того, расширение промышленных цепочек поставок, основанных на электронной коммерции, и сторонних логистических услуг поддерживает устойчивый рост рынка.

Североамериканский рынок жесткой промышленной упаковки Insight

Прогнозируется, что Северная Америка будет расти на самом быстром CAGR 4,5% с 2026 по 2033 год, что обусловлено высоким спросом со стороны химической, нефтяной и смазочной промышленности, фармацевтики и пищевой промышленности. Расширение внедрения передовых логистических систем и автоматизация сыпучих упаковок значительно повышает операционную эффективность в цепочках поставок. Растущее предпочтение прочных, многоразовых и совместимых упаковочных решений еще больше ускоряет расширение рынка. Кроме того, растущие инвестиции в устойчивые упаковочные материалы и инициативы по круговой экономике повышают региональный спрос.

Рынок жесткой промышленной упаковки США Insight

На долю США в 2025 году пришлась самая большая доля на рынке промышленной упаковки в Северной Америке, чему способствовали сильное промышленное производство, передовое химическое производство и крупномасштабные распределительные сети. Страна имеет широкое использование барабанов, жестких КСГМГ и контейнеров для массовых грузов в нефтехимической, фармацевтической и пищевой промышленности. Повышение внимания к правилам безопасности на рабочем месте и стандартам обработки опасных материалов еще больше усиливает спрос. Кроме того, присутствие ведущих производителей упаковки и развитая логистическая инфраструктура укрепляют лидирующие позиции США на региональном рынке.

Доля рынка жестких промышленных упаковок

Жесткая промышленная упаковочная промышленность в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Amcor plc (Швейцария)

- Coveris (Австрия)

- Berry Global Inc. (США)

- ALPLA-Werke Alwin Lehner GmbH & Co KG (Австрия)

- Sonoco Products Company (США)

- Sealed Air Corporation (США)

- Silgan Holdings Inc. (США)

- PLASTIPAK HOLDINGS, INC.

- Holmen AB (Швеция)

- Mondi plc (Великобритания)

- Sirap Group (Италия)

- Tetra Pak International S.A. (Швейцария)

- WestRock Company (США)

- RESILUX NV (Бельгия)

- Ardagh Group S.A. (Люксембург)

- Консолидированная контейнерная компания (США)

- Ball Corporation (США)

- DS Smith plc (Великобритания)

- Georgia-Pacific LLC (США)

- Greif, Inc. (США)

Последние разработки на рынке жесткой промышленной упаковки

- В 2024 году Greif объявила о своем соглашении о приобретении Ipackchem Group, укрепив свои позиции на высокопроизводительном рынке жесткой промышленной упаковки, особенно в барьерных и специализированных контейнерных решениях, используемых для агрохимикатов, ароматизаторов и специальных химикатов. Приобретение расширяет доступ Greif к передовым технологиям фторирования и многослойного барьера, повышая безопасность продукта, долговечность и химическую стойкость в сложных приложениях. Это также расширяет присутствие компании в сегментах премиальной и регулируемой упаковки, где соблюдение и стандарты производительности являются строгими. В целом, эта разработка усиливает конкуренцию в области специальной жесткой упаковки и ускоряет консолидацию в высококачественных промышленных упаковочных решениях.

- В 2024 году SCHÜTZ расширила свою глобальную сеть по производству и переработке КСГМГ, значительно укрепив свое лидерство в контейнерах средней грузоподъемности за счет увеличения производственных мощностей в ключевых регионах и повышения глобальной отзывчивости поставок. Это расширение поддерживает растущий спрос со стороны химических веществ, пищевых жидкостей и промышленных логистических секторов, обеспечивая лучшую доступность многоразовых и стандартизированных систем сыпучих упаковок. Укрепление инфраструктуры переработки замкнутого цикла повышает эффективность устойчивости и снижает затраты на жизненный цикл для конечных пользователей. В целом, это ускоряет глобальный переход к многоразовым, эффективным и экологически ответственным жестким промышленным упаковочным решениям.

- В 2023 году Mauser Packaging Solutions расширила свою циркулярную экономику и операции по восстановлению, укрепив свои позиции в устойчивой жесткой промышленной упаковке за счет улучшения услуг по повторному использованию, переработке и управлению жизненным циклом для стальных барабанов и КСГМГ. Это расширение позволяет промышленным потребителям в химической промышленности, смазочных материалах и производственном секторе снизить затраты на упаковку при соблюдении более строгих экологических норм. Это также улучшает глобальную доступность восстановленных упаковочных активов, поддерживая непрерывность цепочки поставок и эффективность работы. В целом, инициатива направлена на более широкое внедрение моделей круговой упаковки в промышленных отраслях конечного использования.

- В 2023 году Berry Global увеличила инвестиции в устойчивые жесткие упаковочные решения, укрепив свои позиции в перерабатываемых и легких промышленных упаковочных материалах благодаря достижениям в технологиях смолы и системах кругового производства. Эта инициатива поддерживает улучшение соблюдения экологических норм и сокращение углеродного следа в химических, промышленных и потребительских цепочках поставок. Это также повышает спрос на многоразовые и перерабатываемые жесткие форматы упаковки, поскольку отрасли переходят к операциям, ориентированным на устойчивость. В целом, развитие способствует глобальному переходу к малоэффективным и ресурсоэффективным решениям для промышленной упаковки.

- В 2022 году Sonoco завершила приобретение Ball Metalpack, значительно расширив свое присутствие в сегменте металлической жесткой промышленной упаковки, особенно в стальных контейнерах и аэрозольных банках, используемых в химической и смазочной промышленности. Приобретение улучшило масштабы производства, операционную эффективность и доступность продукции в Северной Америке, укрепив конкурентное позиционирование Sonoco. Она также расширила свои возможности по обслуживанию высокопрочных и долговечных требований к упаковке в промышленных применениях. В целом, эта консолидация усилила тенденцию к более крупным интегрированным игрокам на рынке жесткой металлической упаковки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.