Global Rigid Packaging Container Market

Размер рынка в млрд долларов США

CAGR :

%

USD

232.23 Billion

USD

319.06 Billion

2024

2032

USD

232.23 Billion

USD

319.06 Billion

2024

2032

| 2025 –2032 | |

| USD 232.23 Billion | |

| USD 319.06 Billion | |

| % | |

|

Сегментация мирового рынка жёстких упаковочных контейнеров по типу продукта (бутылки и банки, банки, канистры, бочки, кеги и контейнеры-ракушки), материалу (пластик и металл), ёмкости (до 5 литров, от 5 до 20 литров, от 20 до 50 литров и от 50 литров и более), конечному использованию (продукты питания, напитки, средства по уходу за домом, средства личной гигиены, товары для здравоохранения, электроника и электроника, промышленные товары и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка жестких упаковочных контейнеров

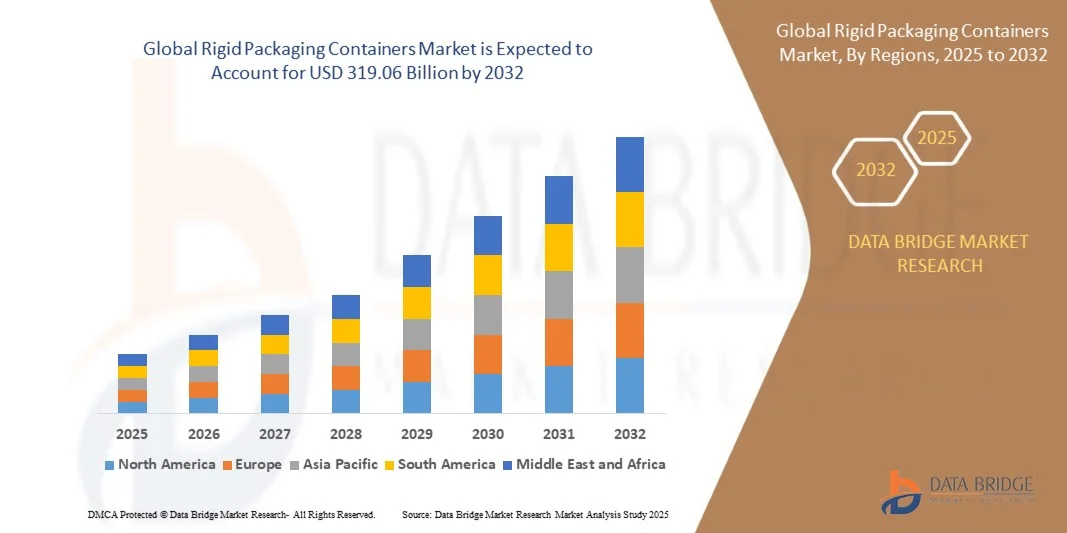

- Объем мирового рынка жестких упаковочных контейнеров в 2024 году оценивался в 232,23 млрд долларов США и, как ожидается, достигнет 319,06 млрд долларов США к 2032 году при среднегодовом темпе роста 4,05% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на прочную, экологичную и перерабатываемую упаковку для пищевой промышленности, производства напитков, товаров медицинского назначения и средств личной гигиены. Переход к жёстким упаковочным контейнерам обусловлен их превосходной защитой, длительным сроком годности и способностью сохранять целостность продукта при транспортировке и хранении, что делает их предпочтительным выбором как для производителей, так и для потребителей.

- Кроме того, растущая осведомлённость потребителей об экологической устойчивости и глобальный акцент на сокращение пластиковых отходов ускоряют внедрение экологичных жёстких упаковочных материалов, таких как металл, стекло и биопластик. Эти факторы побуждают производителей инвестировать в лёгкие, перерабатываемые и многоразовые жёсткие контейнеры, тем самым способствуя расширению рынка.

Анализ рынка жестких упаковочных контейнеров

- Жесткие упаковочные контейнеры, включая бутылки, банки, канистры и бочки, играют важнейшую роль в сохранении качества продукции и обеспечении безопасного распределения в различных секторах конечного потребления, таких как производство продуктов питания, напитков, фармацевтических препаратов и промышленных товаров. Их структурная прочность, защита от взлома и эстетическая привлекательность делают их предпочтительным упаковочным решением как для потребительских товаров, так и для промышленных целей.

- Растущий спрос на жёсткую упаковочную тару обусловлен, прежде всего, быстрым развитием индустрии упакованных продуктов питания и напитков, активизацией электронной коммерции и глобальным переходом на экологичные альтернативы упаковке. Поскольку производители продолжают внедрять инновации, используя перерабатываемые материалы и эффективные конструкции, рынок ожидает устойчивый рост в прогнозируемый период.

- Азиатско-Тихоокеанский регион доминировал на рынке жестких упаковочных контейнеров с долей 44,43% в 2024 году благодаря расширению производства продуктов питания и напитков, быстрой индустриализации и сильному присутствию производителей упаковки.

- Ожидается, что Северная Америка станет регионом с самыми быстрыми темпами роста на рынке жестких упаковочных контейнеров в течение прогнозируемого периода из-за увеличения потребления упакованных продуктов питания, напитков и товаров медицинского назначения.

- Пластиковый сегмент доминировал на рынке с долей 65,2% в 2024 году благодаря своей универсальности, экономической эффективности и возможности массового производства. Пластиковые контейнеры широко используются в различных отраслях промышленности благодаря своей лёгкости, гибкости конструкции и долговечности. Более того, достижения в области полиэтилена высокой плотности (ПВП) и полиэтилентерефталата (ПЭТ) позволили производителям производить ударопрочную и прозрачную упаковку с меньшим воздействием на окружающую среду.

Объем отчета и сегментация рынка жестких упаковочных контейнеров

|

Атрибуты |

Ключевые данные о рынке жестких упаковочных контейнеров |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка жестких упаковочных контейнеров

«Растущий переход к устойчивой и перерабатываемой жесткой упаковке»

- Мировой рынок жёсткой упаковочной тары переживает заметные изменения, обусловленные растущим переходом к экологичным, перерабатываемым и лёгким упаковочным решениям. Производители и владельцы брендов всё чаще отдают приоритет принципам экономики замкнутого цикла и экологичным материалам, чтобы удовлетворить предпочтения потребителей и соответствовать экологическим нормам.

- Например, компании Amcor plc и Berry Global Inc. представили жёсткие контейнеры на основе перерабатываемого ПЭТ и вторичного пластика (ПВК) для продуктов питания, напитков и средств личной гигиены. Эти разработки демонстрируют, как ведущие производители согласуют свои инновационные продукты с глобальным спросом на экологичные и замкнутые упаковочные системы.

- Достижения в области материаловедения, включая разработку биопластиков, компостируемых полимеров и лёгких металлических контейнеров, продолжают революционизировать сегмент жёсткой упаковки. Эти инновации повышают функциональность, одновременно сокращая углеродный след и отходы материалов на этапах производства и утилизации.

- Растущее внимание к продлению срока годности и безопасности продукции ускоряет внедрение жёсткой упаковки с высокими барьерными свойствами, улучшенной герметичностью и влагостойкостью. Эти свойства обеспечивают целостность продукции на всех этапах глобальных цепочек поставок, особенно для готовых к употреблению продуктов и напитков, требующих особого ухода.

- Обязательства глобальных компаний в сфере товаров повседневного спроса, фармацевтики и средств личной гигиены в области устойчивого развития стимулируют инвестиции в перерабатываемые пластики и упаковку из мономатериалов. Этот переход подкрепляется более строгими экологическими требованиями, направленными на сокращение пластиковых отходов и повышение пригодности к переработке всех форматов упаковки.

- Поскольку потребители и регулирующие органы продолжают уделять особое внимание охране окружающей среды, отрасль жёсткой упаковки переходит к гибридным моделям устойчивого развития, сочетающим в себе эффективность конструкции, использование переработанных материалов и ресурсосбережение. Ожидается, что эти новые подходы изменят будущее производства жёсткой тары и управления отходами в различных отраслях.

Динамика рынка жестких упаковочных контейнеров

Водитель

«Растущий спрос со стороны сектора продуктов питания и напитков»

- Растущая индустрия продуктов питания и напитков остаётся основным драйвером рынка жёсткой упаковочной тары. Потребность в прочных, устойчивых к взлому и незагрязняющих упаковочных решениях для скоропортящихся и нескоропортящихся продуктов продолжает стимулировать спрос на жёсткую пластиковую, металлическую и стеклянную тару.

- Например, компании Crown Holdings Inc. и Silgan Holdings Inc. разработали лёгкие банки и банки с высокими барьерными свойствами для удовлетворения растущего спроса на обработанные пищевые продукты, газированные напитки и молочные продукты. Эти инновации сочетают в себе привлекательный внешний вид, прочность и длительный срок хранения, отвечая ожиданиям потребителей и логистическим требованиям.

- Резкий рост спроса на полуфабрикаты, готовые к употреблению напитки и доставку продуктов через интернет-магазины усилил спрос на жёсткую упаковку, обеспечивающую защиту и удобство штабелирования. Жёсткие контейнеры обеспечивают эффективную транспортировку продукции, снижают риск повреждений при транспортировке и предоставляют возможности для брендинга благодаря передовым технологиям маркировки и печати.

- Растущее внимание к гигиеничной упаковке в условиях постпандемии усилило спрос на прочные, влагостойкие материалы, обеспечивающие безопасность и свежесть. Производители продуктов питания переходят на жёсткие контейнеры благодаря их совместимости с автоматизированными линиями розлива и возможности вторичной переработки, что одновременно повышает производительность и экологичность.

- По мере роста мирового производства продуктов питания и городского потребления жёсткая упаковочная тара останется незаменимой для обеспечения безопасности продуктов, удобства и соответствия меняющимся стандартам безопасности пищевых продуктов. Ожидается, что этот устойчивый спрос будет способствовать поддержанию устойчивой траектории роста рынка.

Сдержанность/Вызов

«Высокая стоимость сырья и производства»

- Колебания цен на сырье, особенно на пластик, металлы и стекло, представляют собой постоянную проблему для рынка жёсткой упаковочной тары. Волатильность цен на нефтехимическое сырье напрямую влияет на стоимость производства жёстких полимеров, таких как ПЭТ, ПП и ПЭВП, широко используемых в потребительской упаковке.

- Например, производители упаковки, такие как Amcor и DS Smith, сообщают о снижении маржи из-за роста цен на энергоносители и смолы в последние годы. Эти колебания также усложняют ценовые стратегии и долгосрочные соглашения о поставках с клиентами в конкурентных сегментах упаковочного рынка.

- Кроме того, высокое энергопотребление, связанное с процессами плавки металла, формовки стекла и литья пластмасс, значительно повышает производственные затраты. Это особенно важно для компаний, переходящих на экологически чистые или биоматериалы, которые часто требуют специализированных и дорогостоящих технологий обработки.

- Транспортные и логистические расходы на тяжёлую и громоздкую жёсткую упаковку дополнительно увеличивают общую стоимость владения, ограничивая её внедрение среди малых и средних предприятий, чувствительных к затратам. Более того, соблюдение экологических норм, касающихся выбросов и возможности вторичной переработки, увеличивает расходы, связанные с сертификацией материалов и утилизацией отходов.

- Долгосрочная стабильность поставок сырья, инвестиции в облегчённые конструкции и развитая инфраструктура переработки имеют решающее значение для снижения затрат. Достижение эффективности производства за счёт автоматизации и использования возобновляемых источников энергии будет играть ключевую роль в поддержании конкурентоспособности и обеспечении устойчивого роста рынка жёсткой упаковочной тары.

Объем рынка жестких упаковочных контейнеров

Рынок сегментирован по типу продукта, материалу, производительности и конечному использованию.

- По типу продукта

В зависимости от типа продукта рынок жёсткой упаковочной тары сегментируется на бутылки и банки, жестяные банки, канистры, бочки, кеги и контейнеры-ракушки. Сегмент бутылок и банок доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря их широкому использованию в пищевой промышленности, производстве напитков и средств личной гигиены. Благодаря высоким барьерным свойствам, пригодности к переработке и совместимости с различными системами укупорки, они являются предпочтительным выбором для упаковки как жидких, так и полутвёрдых продуктов. Бутылки и банки также обеспечивают отличную узнаваемость бренда и удобство использования, что ещё больше способствует их популярности среди производителей, делающих акцент на премиальном дизайне упаковки.

Ожидается, что сегмент банок будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на лёгкую, прочную и защищенную от несанкционированного вскрытия упаковку в секторах напитков и продуктов питания. Металлические банки обеспечивают превосходную защиту от загрязнений и имеют длительный срок хранения, что делает их идеальными для газированных напитков и полуфабрикатов. Растущая популярность перерабатываемых алюминиевых банок, обусловленная тенденциями устойчивого развития и инициативами в области экономики замкнутого цикла, дополнительно способствует быстрому расширению их рынка.

- По материалу

По материалу рынок жёсткой упаковочной тары сегментируется на два вида: пластик и металл. Пластиковый сегмент доминировал на рынке с долей 65,2% в 2024 году благодаря своей универсальности, экономической эффективности и пригодности для массового производства. Пластиковые контейнеры широко используются в различных отраслях промышленности благодаря своей лёгкости, гибкости конструкции и долговечности. Более того, достижения в области полиэтилена высокой плотности (ПНД) и полиэтилентерефталата (ПЭТ) позволили производителям производить ударопрочную и прозрачную упаковку с меньшим воздействием на окружающую среду.

Прогнозируется, что сегмент металлической упаковки будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на перерабатываемые и экологичные упаковочные материалы. Металлическая тара обладает исключительной прочностью, химической стойкостью и термостойкостью, что делает её пригодной для хранения пищевых продуктов, использования в здравоохранении и промышленности. Возрождение алюминиевой упаковки, подкрепленное инициативами по созданию экологичных альтернатив пластику, является одним из основных факторов ускорения роста сегмента.

- По вместимости

В зависимости от вместимости рынок жёсткой упаковочной тары сегментируется на следующие категории: до 5 литров, от 5 до 20 литров, от 20 до 50 литров и от 50 литров и более. Сегмент до 5 литров доминировал на рынке в 2024 году благодаря высокому потреблению в сфере продуктов питания, напитков и средств личной гигиены. Эти небольшие контейнеры предпочтительны для упаковки потребительских товаров, поскольку они портативны, удобны и позволяют контролировать порции. Доминирование этого сегмента также подкрепляется широким использованием компактных жёстких бутылок и банок для розничной упаковки и доставки товаров в интернет-магазинах.

Ожидается, что сегмент контейнеров объёмом от 20 до 50 литров будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на решения для упаковки насыпью в промышленности и торговле. Этот диапазон ёмкостей широко используется для химикатов, смазочных материалов и чистящих средств благодаря балансу между эффективностью хранения и удобством транспортировки. Ожидается, что более широкое использование многоразовых жёстких бочек и промежуточных контейнеров для экономичной логистики будет способствовать дальнейшему росту сегмента.

- По конечному использованию

По целевому назначению рынок жёсткой упаковочной тары сегментируется на следующие сегменты: продукты питания, напитки, средства по уходу за домом, средства личной гигиены, товары для здоровья, электроника и электроприборы, промышленные товары и другие. В 2024 году сегмент продуктов питания доминировал на рынке благодаря растущему спросу на прочную, гигиеничную и защищенную от несанкционированного вскрытия упаковку для скоропортящихся и переработанных продуктов. Жёсткая тара обеспечивает безопасность и свежесть продукции, а также способствует продвижению бренда благодаря привлекательному дизайну и маркировке. Рост рынка упакованных и готовых к употреблению пищевых продуктов дополнительно поддерживает высокий спрос в этом сегменте.

Ожидается, что сегмент напитков будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено ростом потребления бутилированной воды, безалкогольных и алкогольных напитков. Жёсткая тара, такая как бутылки, банки и кеги, обеспечивает превосходную барьерную защиту, гарантируя целостность продукта и длительный срок хранения. Сегмент также выигрывает от инноваций в области лёгкой и перерабатываемой жёсткой упаковки, что соответствует предпочтениям потребителей в отношении экологичной упаковки для напитков.

Региональный анализ рынка жестких упаковочных контейнеров

- Азиатско-Тихоокеанский регион доминировал на рынке жестких упаковочных контейнеров с наибольшей долей выручки в 44,43% в 2024 году, что было обусловлено расширением производства продуктов питания и напитков, быстрой индустриализацией и сильным присутствием производителей упаковки.

- Эффективные производственные возможности региона, растущее потребление упакованных товаров и рост городского населения ускоряют расширение рынка.

- Более широкое использование перерабатываемых пластиковых и металлических упаковочных материалов, поддерживаемое государственными инициативами, направленными на поощрение устойчивого развития, еще больше усиливает региональный рост.

Обзор рынка жестких упаковочных контейнеров в Китае

В 2024 году Китай занимал наибольшую долю на рынке жёсткой упаковочной тары Азиатско-Тихоокеанского региона благодаря крупной индустрии продуктов питания, напитков и средств личной гигиены, а также высоким производственным мощностям. Мощная производственная инфраструктура страны, технологический прогресс в области литья и экструзии, а также мощная экспортная база способствуют доминированию на рынке. Рост инвестиций в экологичные упаковочные решения и внедрение лёгкой жёсткой тары для электронной коммерции и товаров повседневного спроса способствуют развитию рынка.

Обзор рынка жёстких упаковочных контейнеров в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют растущий спрос на упакованные продукты питания и напитки, стремительное расширение розничной торговли и государственная поддержка отечественного производства в рамках инициативы «Сделано в Индии». Рост урбанизации, рост располагаемых доходов и повышение осведомленности потребителей о безопасности и гигиене продукции дополнительно стимулируют спрос на жесткую упаковку. Кроме того, устойчивому росту рынка способствует развитие фармацевтической промышленности и индустрии средств личной гигиены.

Обзор европейского рынка жёстких упаковочных контейнеров

Европейский рынок жёсткой упаковочной тары стабильно растёт, чему способствуют широкое использование перерабатываемых материалов, строгие требования к устойчивому развитию и развитая пищевая промышленность. Стремление региона к сокращению пластиковых отходов и продвижению принципов экономики замкнутого цикла способствует переходу к многоразовой и экологичной жёсткой упаковке. Растущий спрос на высококачественную упаковку и высокий потребительский спрос на прочную и эстетически привлекательную тару способствуют дальнейшему расширению рынка.

Обзор рынка жестких упаковочных контейнеров в Германии

Рынок Германии движим мощной промышленной базой, передовыми упаковочными технологиями и ориентацией на экологичные методы производства. Высокие стандарты качества производства в стране и внедрение жёсткой металлической и стеклянной тары для напитков и фармацевтических препаратов являются ключевыми факторами роста. Инвестиции в автоматизацию, инновационные материалы и замкнутые системы переработки ещё больше укрепляют лидерство Германии в европейском секторе упаковки.

Обзор рынка жестких упаковочных контейнеров в Великобритании

Рынок Великобритании выигрывает от растущего спроса на экологичные и лёгкие упаковочные решения для пищевой промышленности, производства напитков и здравоохранения. Повышение осведомлённости о воздействии на окружающую среду в сочетании с инновациями в области биоразлагаемых жёстких материалов способствует росту рынка. Акцент страны на экологичную упаковку и усилия по минимизации пластиковых отходов после Brexit побуждают производителей инвестировать в передовые технологии жёсткой упаковки.

Обзор рынка жёстких упаковочных контейнеров в Северной Америке

Прогнозируется, что в Северной Америке с 2025 по 2032 год будут наблюдаться самые высокие среднегодовые темпы роста, обусловленные ростом потребления упакованных продуктов питания, напитков и товаров медицинского назначения. Широкое внедрение инновационных форматов упаковки, развитая розничная инфраструктура и растущее внимание к перерабатываемым жёстким материалам способствуют региональному расширению. Растущее влияние потребительских предпочтений, ориентированных на устойчивое развитие, и инициативы производителей в отношении лёгких упаковочных решений стимулируют рост рынка.

Обзор рынка жестких упаковочных контейнеров в США

В 2024 году США заняли наибольшую долю на североамериканском рынке, чему способствовал высокий спрос со стороны пищевой промышленности, здравоохранения и средств личной гигиены. Ключевыми факторами, определяющими доминирование, являются присутствие крупных производителей упаковки, технологический прогресс в области литья пластика и металла, а также растущая интеграция переработанных материалов в производство упаковки. Особое внимание, уделяемое страной устойчивой упаковке, и разветвленная дистрибьюторская сеть дополнительно укрепляют её лидирующие позиции на региональном рынке.

Доля рынка жестких упаковочных контейнеров

Лидерами отрасли по производству жесткой упаковочной тары являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Сержант Смит (Великобритания)

- Джорджия-Пасифик (США)

- Хольмен (Швеция)

- PLASTIPAL HOLDINGS, INC (США)

- Рейнольдс (США)

- Tetra Pak International SA (Швейцария)

- Корона (США)

- Sonoco Products Company (США)

- Ardagh Group SA (Люксембург)

- Доу (США)

- Amcor plc (Швейцария)

- Ball Corporation (США)

- Bemis Company, Inc. (США)

- Berry Global Inc. (США)

- Корпорация MeadWestvaco (США)

- Silgan Holdings Inc. (США)

- Coveris (Великобритания)

- Sealed Air (США)

- RESILUX NV (Бельгия)

- Монди (Великобритания)

Последние события на мировом рынке жестких упаковочных контейнеров

- В сентябре 2025 года был подписан меморандум о взаимопонимании между Техническим университетом Харкорт-Батлер (Индия) и компанией Mercury Industries Limited о совместных исследованиях и разработке инноваций в области жёсткой упаковки из металла и пластика, включая банки для краски, бочки, консервные банки и пластиковые контейнеры. Целью этого сотрудничества является развитие материаловедения, покрытий и оптимизации дизайна жёсткой упаковки, что способствует повышению конкурентоспособности индийского производства. Эта инициатива подчёркивает растущую значимость НИОКР и партнёрства между академическими кругами и промышленностью для повышения эффективности и устойчивости продукции в секторе жёсткой упаковки.

- В мае 2025 года компания Avantium заключила партнерское соглашение с The Bottle Collective для разработки нового поколения жёстких бутылок на основе волокнистых материалов с использованием полимеров PEF растительного происхождения для пищевой, фармацевтической и фармацевтической промышленности. Это партнёрство знаменует собой важный шаг на пути к созданию устойчивой жёсткой упаковки за счёт замены пластика на основе ископаемых материалов альтернативными материалами на основе биоматериалов. Ожидается, что оно ускорит внедрение решений для упаковки замкнутого цикла, сократит углеродный след и установит новые стандарты для экологичной жёсткой тары на мировых рынках.

- В апреле 2025 года компания LyondellBasell Industries NV представила Pro-fax EP649U — высокопроизводительный ударопрочный сополимер полипропилена, специально разработанный для тонкостенной литьевой жёсткой упаковки. Новый материал обладает улучшенной текучестью и совместимостью с переработанными и возобновляемыми материалами, удовлетворяя спрос на лёгкую и экологичную упаковку. Этот запуск продукта расширяет портфель передовых полимерных решений компании и поддерживает владельцев брендов, стремящихся к созданию высокоэффективных жёстких контейнеров с низким уровнем выбросов.

- В ноябре 2024 года компания Amcor Plc объявила о приобретении Berry Global Group за 8,4 млрд долларов США, в результате чего образовалась одна из крупнейших в мире компаний по производству жёсткой упаковки и укупорочных средств. Слияние укрепит глобальный масштаб Amcor, диверсифицирует её предложения жёсткой упаковки и усилит ценовую конкурентоспособность на потребительском и промышленном рынках. Эта консолидация знаменует собой серьёзное изменение конкурентной среды: более крупные интегрированные игроки укрепляют свои позиции на мировом рынке жёсткой упаковки.

- В июне 2024 года компания Sonoco Products завершила сделку по приобретению Eviosys Packaging примерно за 3,9 млрд долларов США, расширив свой портфель предложений в сегментах жёсткой металлической упаковки для пищевых продуктов и аэрозолей. Это приобретение усиливает присутствие Sonoco в сегментах высокобарьерной и специальной жёсткой упаковки, что соответствует растущему спросу на прочную, перерабатываемую и высококачественную упаковку. Сделка подчёркивает растущую ориентацию рынка на устойчивое развитие и инновации в области жёсткой металлической упаковки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.