Global Rigid Recycled Plastics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

697.69 Million

USD

1,087.09 Million

2024

2032

USD

697.69 Million

USD

1,087.09 Million

2024

2032

| 2025 –2032 | |

| USD 697.69 Million | |

| USD 1,087.09 Million | |

| % | |

|

Сегментация мирового рынка жёстких переработанных пластиков по типу продукции ( полиэтилентерефталат (ПЭТ), полиэтилен высокой плотности (ПЭВП), полиэтилен низкой плотности (ПЭНП), поливинилхлорид (ПВХ) и др.), источнику (пластиковые бутылки, пластиковые пакеты и плёнки, синтетические волокна, жёсткие пластики и пены и др.), отрасли конечного использования (строительство, текстиль, автомобилестроение, электротехника и электроника, упаковка и др.) — отраслевые тенденции и прогноз до 2032 г.

Каковы размер и темпы роста мирового рынка жестких переработанных пластмасс?

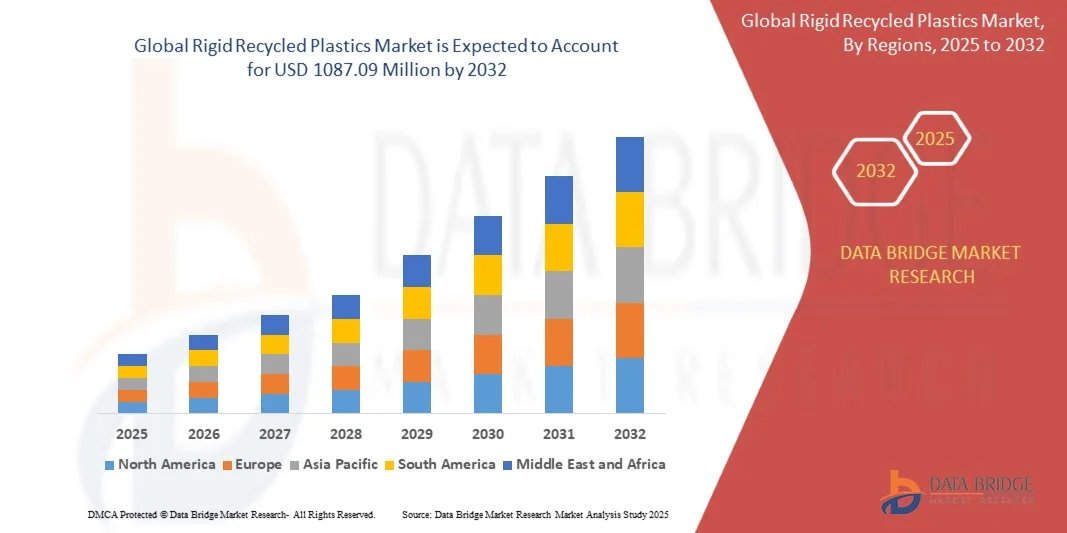

- Объем мирового рынка переработанных жестких пластиков в 2024 году оценивался в 697,69 млн долларов США, а к 2032 году , как ожидается, достигнет 1087,09 млн долларов США при среднегодовом темпе роста 5,70% в течение прогнозируемого периода.

- Рост обеспокоенности по поводу утилизации первичного пластика и растущая осведомленность об экономии энергии являются важнейшими факторами, ускоряющими рост рынка, а также легкая доступность сбора сырья в виде пластиковых бутылок, стремительная индустриализация и растущий производственный сектор в развивающихся экономиках, таких как Китай и Индия.

- Рост использования в упаковочной, автомобильной, электротехнической и электронной промышленности, увеличение темпов внедрения жесткой пластиковой упаковки в пищевой и перерабатывающей промышленности, а также рост спроса со стороны сферы здравоохранения являются основными факторами, стимулирующими рынок жесткого переработанного пластика.

Каковы основные выводы рынка жестких переработанных пластмасс?

- Рост числа благоприятных инициатив по продвижению использования переработанных пластмасс в развитых странах и рост их использования в текстильной промышленности в развивающихся странах Азиатско-Тихоокеанского региона создаст новые возможности для рынка жестких переработанных пластмасс.

- Азиатско-Тихоокеанский регион доминировал на рынке жестких переработанных пластиков с наибольшей долей выручки в 42,5% в 2024 году, что было обусловлено быстрой индустриализацией, урбанизацией и ростом осведомленности об экологических проблемах в таких странах, как Китай, Япония и Индия.

- Северная Америка, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 10,69% в течение прогнозируемого периода с 2025 по 2032 год, чему будет способствовать рост корпоративных обязательств в области устойчивого развития, нормативных требований и повышение осведомленности потребителей о влиянии на окружающую среду.

- Сегмент HDPE доминировал на рынке с наибольшей долей выручки в 38,7% в 2024 году, что обусловлено его широким применением в упаковке, бутылках и контейнерах, а также его высокой пригодностью к вторичной переработке и надежными механическими свойствами.

Объем отчета и сегментация рынка жестких переработанных пластиков

|

Атрибуты |

Ключевые данные о рынке жестких переработанных пластиков |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке жестких переработанных пластиков?

Интеграция устойчивого развития и циклической экономики

- Важной тенденцией, определяющей мировой рынок жёстких переработанных пластиков, является растущее внимание к принципам устойчивого развития и циклической экономики. Производители постепенно внедряют переработанное сырье, экологичные методы производства и стратегии управления жизненным циклом, чтобы снизить воздействие на окружающую среду и одновременно соответствовать требованиям регулирующих органов и потребителей.

- Например, такие компании, как Veolia и Plastipak Holdings, используют передовые технологии сортировки и переработки для производства высококачественных жестких переработанных пластмасс, подходящих для упаковки, строительства и автомобилестроения, сводя к минимуму использование первичных пластмасс.

- Интеграция переработанного пластика в производственные процессы позволяет компаниям сократить углеродный след и соответствовать обязательствам ESG. Некоторые мировые производители упаковки теперь требуют, чтобы часть их жёстких пластиковых компонентов содержала переработанные материалы, что ещё больше стимулирует их внедрение.

- Тенденция к экономике замкнутого цикла также поддерживает замкнутые системы, в которых использованные жёсткие пластмассы собираются, перерабатываются и используются для производства новых продуктов, создавая ценность и сокращая количество отходов. Примером такого подхода служат такие инициативы, как передовые программы по переработке и сортировке материалов в Куусакоски.

- Спрос на жесткие переработанные пластмассы все больше подпитывается потребителями, заботящимися об устойчивом развитии, нормативными стимулами и корпоративными требованиями ESG, что способствует инновациям в области дизайна, производительности и пригодности к переработке продукции.

Каковы основные движущие силы рынка жестких переработанных пластиков?

- Растущая обеспокоенность состоянием окружающей среды, ужесточение нормативных требований к одноразовому пластику и растущая приверженность компаний принципам устойчивого развития являются ключевыми факторами развития рынка жёстких переработанных пластиков. Эти факторы побуждают производителей переходить на переработанное сырье и использование материалов замкнутого цикла.

- Например, в 2024 году Veolia запустила усовершенствованные решения по переработке жестких пластиков в Европе, сосредоточившись на высококачественных смолах, подходящих для упаковки и промышленного применения, что способствовало их внедрению в различных секторах.

- Корпоративные требования ESG и правительственные постановления, стимулирующие использование переработанных материалов, стимулируют спрос на жесткие переработанные пластмассы в упаковочной, автомобильной и строительной отраслях.

- Конечные потребители все чаще отдают предпочтение продуктам с содержанием переработанных материалов из-за своей экологической сознательности, что также является движущей силой рынка в сегментах потребительской упаковки и товаров длительного пользования.

- Интеграция жестких переработанных пластиков в новые продукты обеспечивает экономическую эффективность, снижает зависимость от первичных пластиков и поддерживает инициативы в области экономики замкнутого цикла, еще больше ускоряя внедрение на рынке.

Какой фактор препятствует росту рынка жестких переработанных пластмасс?

- Одной из основных проблем рынка является нестабильное качество и поставки переработанного сырья, что может повлиять на производительность и надежность конечных применений. Изменчивость свойств смол может представлять проблему для производителей, которым требуются точные характеристики материала.

- Например, компании, производящие высококачественную упаковку или автомобильные компоненты, сталкиваются с трудностями при поиске переработанных пластмасс, которые соответствуют строгим стандартам механических, термических характеристик или безопасности.

- Экономические факторы, такие как колебания цен на первичный пластик, также могут влиять на конкурентоспособность переработанного пластика, заставляя производителей не торопиться с полным переходом на него, пока не будет достигнут паритет цен.

- Инвестиции в передовые технологии сортировки, очистки и гранулирования имеют решающее значение для преодоления этих ограничений и обеспечения высокого качества продукции. Такие компании, как Envision Plastics и Clear Path Recycling, делают акцент на технологических усовершенствованиях для стабилизации поставок и качества.

- Кроме того, пробелы в осведомлённости и восприятии конечными потребителями свойств переработанных пластиков остаются препятствием, особенно в отраслях, предъявляющих строгие требования к соблюдению нормативных требований или сертификации. Решение этих проблем посредством технологических инноваций, стандартизации качества и информирования потребителей будет иметь решающее значение для устойчивого роста.

Как сегментирован рынок жестких переработанных пластмасс?

Рынок сегментирован по типу продукта , источнику и отрасли конечного использования .

• По типу продукта

По типу продукции рынок жёстких переработанных пластиков сегментируется на полиэтилентерефталат (ПЭТ), полиэтилен высокой плотности (ПЭВП), полиэтилен низкой плотности (ПЭНП), поливинилхлорид (ПВХ) и другие. Сегмент ПЭВП доминировал на рынке с наибольшей долей выручки в 38,7% в 2024 году, что обусловлено его широким применением в производстве упаковки, бутылок и контейнеров, а также высокой пригодностью к вторичной переработке и надёжными механическими свойствами. ПЭВП пользуется спросом во многих отраслях конечного потребления благодаря своей долговечности, химической стойкости и совместимости с процессами экструзии и формования.

Ожидается, что сегмент ПЭТ будет демонстрировать самые высокие среднегодовые темпы роста в 16,5% в период с 2025 по 2032 год, что обусловлено ростом использования переработанного ПЭТ в упаковке напитков и продуктов питания. Растущий потребительский спрос на экологичные упаковочные решения, а также корпоративные обязательства по использованию переработанного сырья, стимулируют внедрение ПЭТ. Универсальность и прозрачность ПЭТ также делают его привлекательным выбором для производителей, ищущих экологичные альтернативы без ущерба для качества продукции.

• По источнику

По источнику производства рынок жёстких переработанных пластиков сегментируется на пластиковые бутылки, пластиковые пакеты и плёнки, синтетические волокна, жёсткие пластики и пены и другие. Сегмент пластиковых бутылок обеспечил наибольшую долю выручки в 2024 году – 41,2%, в первую очередь благодаря высоким темпам сбора и переработки использованных ПЭТ-бутылок. Бутылки служат стабильным и высококачественным сырьем, обеспечивая более высокую степень переработки и позволяя использовать их в широком спектре применений – от упаковки до текстильных изделий.

Прогнозируется, что сегмент пластиковых пакетов и плёнок будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 18,1% в период с 2025 по 2032 год, что обусловлено активизацией инициатив по сбору отходов и технологическим прогрессом в переработке гибких пластиков. Ужесточение нормативных ограничений на одноразовый пластик и повышение осведомлённости потребителей об управлении пластиковыми отходами дополнительно стимулируют спрос. Тенденция к использованию замкнутых систем переработки как жёстких, так и гибких пластиков также способствует росту рынка в этом сегменте.

• По отраслям конечного использования

По отраслям конечного использования рынок жёстких переработанных пластиков сегментируется на следующие отрасли: строительство, текстильная промышленность, автомобилестроение, электротехника и электроника, упаковка и другие. Сегмент упаковки доминировал на рынке, обеспечив наибольшую долю выручки в 45,5% в 2024 году благодаря широкому использованию жёстких переработанных пластиков в бутылках, контейнерах и промышленной упаковке. Высокий спрос на экологичные и лёгкие упаковочные решения в сочетании с корпоративными целями в области устойчивого развития продолжает стимулировать этот сегмент.

Ожидается, что автомобильный сегмент продемонстрирует самый быстрый среднегодовой темп роста в 15,9% в период с 2025 по 2032 год, чему будет способствовать растущее использование переработанных пластиков в панелях салона, элементах отделки и облегченных компонентах для снижения веса автомобилей и выбросов углерода. Строгие экологические нормы и обязательства производителей оригинального оборудования (OEM) по увеличению доли переработанных материалов являются ключевыми факторами, стимулирующими рост. Повышение осведомленности об устойчивых производственных методах и инициативах в области циклической экономики в автомобильной промышленности еще больше ускоряет их внедрение.

Какой регион занимает наибольшую долю рынка жесткого переработанного пластика?

- Азиатско-Тихоокеанский регион доминировал на рынке жестких переработанных пластиков с наибольшей долей выручки в 42,5% в 2024 году, что было обусловлено быстрой индустриализацией, урбанизацией и ростом осведомленности об экологических проблемах в таких странах, как Китай, Япония и Индия.

- Широкое внедрение переработанных материалов в упаковочной, автомобильной и строительной промышленности, а также активная государственная политика, направленная на продвижение устойчивых практик, стимулируют рост рынка.

- На ключевых рынках, таких как Китай, наблюдается значительный спрос на высококачественные жёсткие переработанные пластики в связи с их интеграцией в потребительские товары, строительные материалы и изделия длительного пользования. Сильные внутренние производственные мощности и конкурентоспособные цены дополнительно стимулируют внедрение. Растущая тенденция к инициативам циклической экономики и устойчивым производственным практикам в отраслях Азиатско-Тихоокеанского региона укрепляет доминирующее положение.

Обзор рынка жёстких переработанных пластиков в Китае

В 2024 году на долю Китая пришлась наибольшая доля рынка в Азиатско-Тихоокеанском регионе, чему способствовали урбанизация, рост располагаемых доходов и промышленный спрос на экологичные материалы. Государственные программы переработки отходов в сочетании с растущим спросом потребителей на экологичную упаковку и долговечные товары способствуют расширению использования жёстких переработанных пластиков в жилых, коммерческих и промышленных помещениях.

Обзор рынка жёстких переработанных пластиков в Японии

Рост рынка Японии обусловлен внедрением высоких технологий, осознанием важности устойчивого развития и интеграцией жёсткого переработанного пластика в передовые производственные и потребительские товары. Урбанизация и акцент на экологичных методах производства, а также интерес потребителей к высококачественным, долговечным и пригодным для вторичной переработки материалам, способствуют этому процессу.

Какой регион является самым быстрорастущим на рынке жестких переработанных пластиков?

Северная Америка, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 10,69% в прогнозируемый период с 2025 по 2032 год, чему будут способствовать растущие обязательства корпораций в области устойчивого развития, нормативные требования и повышение осведомленности потребителей о воздействии на окружающую среду. В США и Канаде наблюдается высокий спрос на жёсткие переработанные пластики в упаковочной, автомобильной и строительной отраслях, обусловленный инициативами по сокращению пластиковых отходов и содействию переработке. Технологические достижения в области переработки, более высокая доступность переработанного сырья из потребительских отходов и всё более широкое внедрение методов циклической экономики способствуют ускорению роста.

Обзор рынка жёстких переработанных пластиков в США

В 2024 году США обеспечили себе значительную долю выручки в Северной Америке благодаря внедрению передовых технологий переработки и расширению использования переработанного пластика в потребительских и промышленных целях. Ожидается, что растущий потребительский спрос на экологичные продукты, корпоративные инициативы в области ESG и государственные стимулы, стимулирующие развитие циклической экономики, будут способствовать дальнейшему росту.

Обзор рынка жёстких переработанных пластиков в Канаде

Росту рынка Канады способствуют строгие экологические нормы, развитая инфраструктура переработки и растущая популярность экологичных материалов в упаковке и строительстве. Как жилой, так и промышленный секторы внедряют жёсткие переработанные пластики в новые сферы применения, способствуя их внедрению и расширению рынка.

Какие компании являются ведущими на рынке жестких переработанных пластмасс?

Лидерами отрасли переработки жестких пластмасс являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- B & B Plastics Recycling Inc. (США)

- Веолия (Франция)

- Green Line Polymers (США)

- Clear Path Recycling (США)

- B Schoenberg & Co (США)

- Jayplas (Великобритания)

- СЮЭЗ (Франция)

- СПЕЦИАЛЬНЫЕ ПОЛИМЕРЫ (США)

- PLASTIPAK HOLDINGS, INC. И ЕГО АФФИЛИРОВАННЫЕ КОМПАНИИ (США)

- Shanghai Pret Composites (Китай)

- Куусакоски (Финляндия)

- Envision Plastics (США)

- Корпорация WTE (США)

Каковы последние тенденции на мировом рынке жестких переработанных пластмасс?

- В марте 2025 года компания LyondellBasell представила Pro-fax EP649U — новый ударопрочный сополимер полипропилена, специально разработанный для жесткой упаковки, оптимизированный для литья под давлением с тонкими стенками и идеально подходящий для пищевых контейнеров, повышающий производительность и качество продукции, а также поддерживающий устойчивые методы производства.

- В феврале 2025 года компания Berry Global Group Inc. завершила сделку по приобретению компании CMG Plastics, специализирующейся на производстве жесткой упаковки, тем самым укрепив свою стратегию расширения и проложив путь к предстоящему приобретению компанией Amcor plc, которое, как ожидается, принесет значительную экономию средств и синергетический эффект в течение трех лет.

- В апреле 2024 года компания Amcor выпустила ПЭТ-бутылку объемом один литр для газированных безалкогольных напитков, полностью изготовленную из переработанных потребительских материалов, став первой в своем роде бутылкой для газированных напитков и помогая брендам соответствовать меняющимся целям устойчивого развития и нормативным требованиям.

- В июне 2022 года компания AVI Global представила переработанную ПЭТ-упаковку, изготовленную из сертифицированного океанического пластика, в сотрудничестве с сетями по управлению отходами в Индии для сбора и переработки выброшенных ПЭТ-бутылок, продвигая экологическую ответственность и инициативы циклической экономики в сфере упаковки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.