Global Risk Management Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

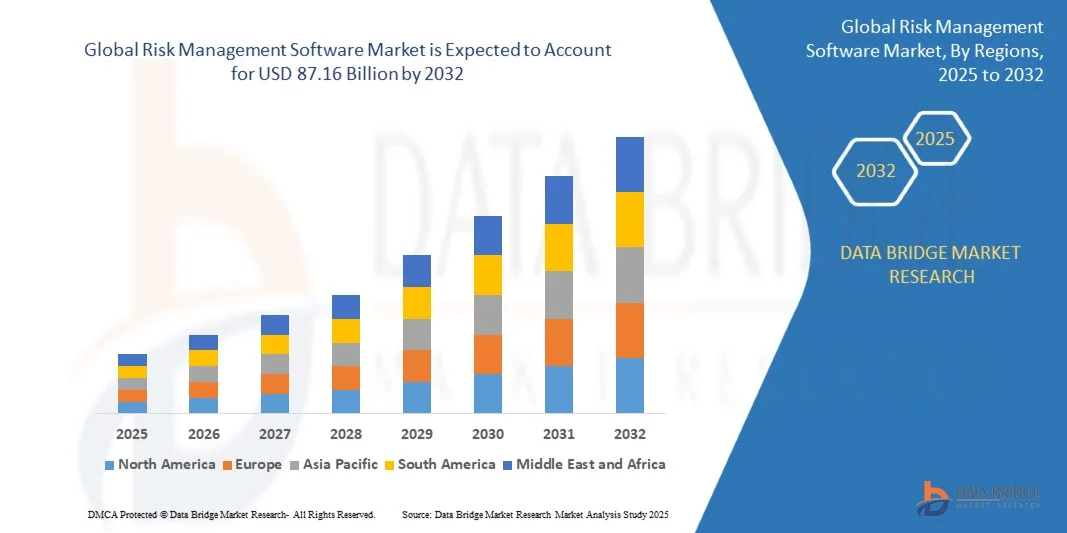

41.40 Billion

USD

87.16 Billion

2024

2032

USD

41.40 Billion

USD

87.16 Billion

2024

2032

| 2025 –2032 | |

| USD 41.40 Billion | |

| USD 87.16 Billion | |

| % | |

|

Сегментация мирового рынка программного обеспечения для управления рисками по типу (веб-приложения, собственное ПО для Android, собственное ПО для iOS и другое), услуге (управляемые услуги и профессиональные услуги), развертыванию (локально и в облаке), типам ПО (ПО для управления корпоративными рисками, ПО для управления финансовыми рисками, ПО для интегрированного управления рисками, ПО для управления рисками приложений, ПО для управления рыночными рисками, ПО для управления кредитными рисками, ПО для управления рисками информационных технологий, ПО для количественного управления рисками и ПО для управления рисками проектов), конечному пользователю (банковское дело, страхование, управление активами, энергетика и коммунальные услуги, образовательные учреждения, здравоохранение, телекоммуникации, информационные технологии, нефть и газ, розничная торговля и науки о жизни) — тенденции отрасли и прогноз до 2032 года

Размер рынка программного обеспечения для управления рисками

- Объем рынка программного обеспечения для управления рисками в 2024 году оценивался в 41,40 млрд долларов США и, по прогнозам, к 2032 году достигнет 87,16 млрд долларов США, при этом среднегодовой темп роста составит 9,75% в течение прогнозируемого периода.

- Расширение рынка обусловлено в первую очередь растущей потребностью в соблюдении нормативных требований, оценке рисков в режиме реального времени и усовершенствованных инструментах принятия решений в различных отраслях, особенно в сфере финансов, здравоохранения и ИТ.

- Кроме того, растущая интеграция искусственного интеллекта, машинного обучения и облачных платформ в программное обеспечение для управления рисками трансформирует возможности организаций, тем самым ускоряя внедрение и существенно стимулируя рост рынка.

Анализ рынка программного обеспечения для управления рисками

- Программное обеспечение для управления рисками, предназначенное для выявления, оценки и снижения рисков в деятельности организации, становится важнейшим инструментом в современных корпоративных экосистемах благодаря своей способности повышать уровень соответствия, сокращать операционные потери и улучшать процесс принятия стратегических решений за счет анализа данных.

- Растущий спрос на решения по управлению рисками во многом обусловлен растущей сложностью нормативно-правовой среды, ростом киберугроз и необходимостью прозрачного управления как в государственном, так и в частном секторах.

- Северная Америка доминировала на рынке программного обеспечения для управления рисками, завоевав наибольшую долю выручки в 39,01% в 2024 году благодаря раннему внедрению цифровых инструментов управления рисками, строгой нормативно-правовой базе и сильному присутствию ведущих поставщиков программного обеспечения, особенно в США, где финансовые учреждения и секторы здравоохранения являются лидерами по внедрению.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке программного обеспечения для управления рисками в течение прогнозируемого периода, чему будут способствовать быстрая цифровая трансформация, увеличение иностранных инвестиций и повышение осведомленности об управлении корпоративными рисками.

- Веб-сегмент доминировал на рынке с наибольшей долей выручки в 51,3% в 2024 году благодаря своей широкой доступности, простой интеграции с корпоративными системами и минимальным требованиям к установке.

Область отчета и сегментация рынка программного обеспечения для управления рисками

|

Атрибуты |

Ключевые аспекты рынка управления рисками |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка программного обеспечения для управления рисками

«Улучшенное принятие решений с помощью ИИ и предиктивной аналитики»

- Важной и набирающей обороты тенденцией на рынке программного обеспечения для управления рисками является интеграция искусственного интеллекта (ИИ) и предиктивной аналитики для получения аналитической информации в режиме реального времени, автоматизации выявления рисков и поддержки принятия решений на основе данных в масштабах предприятий. Эта трансформация позволяет организациям проактивно управлять рисками с большей точностью и эффективностью.

- Например, платформа IBM OpenPages with Watson использует ИИ для автоматизации выявления и анализа рисков, предоставляя контекстную информацию, которая помогает компаниям приоритизировать угрозы и проблемы соответствия требованиям. Аналогичным образом, Oracle Risk Management Cloud использует ИИ для мониторинга транзакций и выявления отклонений, улучшая предотвращение мошенничества и управление.

- Инструменты управления рисками на базе искусственного интеллекта способны анализировать исторические данные и модели поведения, чтобы прогнозировать потенциальные проблемы до их возникновения. Эти системы предлагают интеллектуальные оповещения, предлагают стратегии снижения рисков и адаптируются к меняющимся условиям рисков. Например, SAS Viya использует машинное обучение для повышения точности моделей рисков и оптимизации нормативной отчетности.

- Интеграция ИИ с платформами управления рисками обеспечивает централизованный надзор и бесперебойное взаимодействие с другими корпоративными инструментами, такими как ERP, CRM и системы кибербезопасности. Это гарантирует интеграцию информации о рисках в операционные процессы, способствуя принятию более гибких и обоснованных бизнес-решений во всех подразделениях.

- Эта тенденция меняет подход организаций к восприятию и управлению рисками, переходя от реактивных подходов к проактивным и превентивным стратегиям. Такие компании, как SAP и Microsoft, инвестируют в решения на основе ИИ, которые предлагают настраиваемые панели мониторинга, аналитику в реальном времени и автоматизированное отслеживание соответствия требованиям для единой системы управления рисками.

- Спрос на программное обеспечение для управления рисками на базе искусственного интеллекта стремительно растет в таких секторах, как финансы, здравоохранение и производство, поскольку предприятия отдают приоритет устойчивости, прозрачности и соблюдению нормативных требований в условиях все более сложной среды рисков.

Динамика рынка программного обеспечения для управления рисками

Водитель

«Растущая потребность в связи с растущим давлением со стороны регулирующих органов и сложными ландшафтами рисков»

- Растущая сложность глобальных бизнес-операций в сочетании с ужесточением контроля со стороны регулирующих органов в таких секторах, как финансы, здравоохранение и производство, существенно обуславливают спрос на программное обеспечение для управления рисками.

- Например, в марте 2024 года компания SAP выпустила обновления своих решений по управлению, рискам и соблюдению нормативных требований (GRC), чтобы помочь предприятиям оптимизировать соблюдение нормативных требований, улучшить внутренний контроль и подготовиться к новым стандартам соответствия, таким как отчётность ESG. Эти улучшения отражают стратегический фокус отрасли на автоматизации процесса соответствия и прозрачности рисков.

- В условиях растущего числа угроз, начиная от кибератак и сбоев в работе и заканчивая рисками, связанными со сторонними организациями, потребность в инструментах мониторинга и снижения рисков в режиме реального времени становится крайне острой. Платформы управления рисками предоставляют комплексные функции, такие как предиктивная аналитика, панели мониторинга в режиме реального времени и автоматические оповещения, что значительно превосходит ручные или фрагментированные процессы.

- Более того, растущая цифровая трансформация в различных отраслях приводит к тому, что управление рисками напрямую интегрируется в бизнес-процессы, что делает такое программное обеспечение необходимым для достижения устойчивости, непрерывности и принятия обоснованных решений.

- Возможность оценивать, количественно оценивать и снижать различные виды рисков — финансовые, операционные, репутационные или связанные с соблюдением нормативных требований — с помощью централизованных систем на основе данных способствует их внедрению в крупных и средних предприятиях. Эта тенденция подкрепляется растущим пониманием финансового и репутационного ущерба, наносимого неуправляемыми рисками.

Сдержанность/Вызов

Опасения относительно конфиденциальности данных и высоких затрат на внедрение

- Несмотря на свои преимущества, рынок программного обеспечения для управления рисками сталкивается с серьёзными проблемами, особенно связанными с конфиденциальностью данных и высокой стоимостью внедрения. Хранение и анализ конфиденциальных корпоративных данных на облачных платформах управления рисками вызывают опасения по поводу утечек данных и несанкционированного доступа.

- Например, нормативные требования, такие как Общий регламент по защите данных (GDPR) и Закон штата Калифорния о защите прав потребителей (CCPA), усилили давление на организации, заставляя их инструменты управления рисками соответствовать строгим стандартам управления данными и конфиденциальности.

- Чтобы решить эти проблемы, ведущие поставщики, такие как Oracle и IBM, делают акцент на сквозном шифровании, строгом контроле доступа и прозрачных методах обработки данных в своих решениях по управлению рисками. Тем не менее, сложность соблюдения нормативных требований остаётся препятствием для малого бизнеса.

- Кроме того, первоначальные затраты на внедрение комплексных систем управления рисками, особенно включающих ИИ, автоматизацию и интеграцию с облаком, могут быть высокими, что препятствует их внедрению среди малых предприятий и отраслей, чувствительных к затратам. Расходы, связанные с лицензированием, обучением, интеграцией с существующими системами и постоянной поддержкой, могут обременить ИТ-бюджеты.

- Хотя многие поставщики предлагают масштабируемые и модульные решения для снижения барьеров входа, доступность и простота использования остаются критически важными для более широкого проникновения на рынок. Решение этих проблем с помощью более экономичных, ориентированных на конфиденциальность и удобных для пользователя платформ будет иметь решающее значение для поддержания долгосрочного роста рынка.

Объем рынка программного обеспечения для управления рисками

Рынок сегментирован по типу, типу обслуживания, развертыванию, типам программного обеспечения и конечным пользователям.

• По типу

По типу рынок программного обеспечения для управления рисками сегментируется на веб-решения, нативные решения для Android, iOS и другие. Веб-сегмент доминировал на рынке, обеспечив наибольшую долю выручки в 51,3% в 2024 году благодаря своей широкой доступности, простой интеграции с корпоративными системами и минимальным требованиям к установке. Веб-платформы позволяют организациям управлять рисками с помощью централизованных панелей управления и доступа к аналитике в режиме реального времени между отделами, повышая эффективность и взаимодействие.

Ожидается, что сегмент Android Native будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено распространением устройств Android среди корпоративных пользователей и выездного персонала. Приложения Android Native предлагают повышенную производительность, автономный доступ и удобные интерфейсы, особенно полезные для задач отчётности о мобильных рисках и аудита. Поскольку стратегии, ориентированные на мобильные устройства, становятся всё более распространёнными в корпоративных функциях управления рисками, спрос на решения Android Native продолжает расти, особенно в отраслях с удалённой работой сотрудников или оценкой операционных рисков на местах.

• По службе

По типу обслуживания рынок сегментируется на управляемые услуги и профессиональные услуги. Сегмент управляемых услуг доминировал на рынке с наибольшей долей выручки в 58,9% в 2024 году, что обусловлено растущей зависимостью от сторонних поставщиков услуг постоянного мониторинга, поддержки и обслуживания программного обеспечения. Организации предпочитают управляемые услуги для минимизации внутренней ИТ-нагрузки, обеспечения соответствия требованиям и доступа к специализированным экспертным знаниям.

Прогнозируется, что сегмент профессиональных услуг будет расти самыми быстрыми темпами в период с 2025 по 2032 год, поскольку компании нуждаются в консалтинге, системной интеграции, обучении и поддержке в настройке при развертывании и масштабировании платформ управления рисками. Спрос на индивидуальные решения и комплексное руководство по внедрению особенно высок среди крупных предприятий и регулируемых отраслей, таких как финансы и здравоохранение, где точность управления рисками имеет решающее значение.

• По развертыванию

По типу развертывания рынок сегментируется на локальные и облачные решения. Облачный сегмент доминировал на рынке с самой высокой долей выручки в 64,7% в 2024 году благодаря масштабируемости, низким первоначальным затратам, удалённому доступу и бесперебойному обновлению. Облачные платформы управления рисками пользуются популярностью благодаря своим возможностям быстрого развертывания и интеграции, особенно среди малых и средних предприятий и транснациональных корпораций.

Ожидается, что облачный сегмент будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, поскольку цифровая трансформация и гибридные рабочие среды обуславливают потребность в гибких, безопасных инструментах мониторинга рисков в режиме реального времени. Растущая доступность функций на базе искусственного интеллекта, оповещений в режиме реального времени и глобальных модулей соответствия требованиям в облачных платформах дополнительно подтверждает эту тенденцию. С другой стороны, локальное развертывание, хотя и обеспечивает более высокий уровень контроля и настройки, постепенно теряет популярность из-за высокой стоимости обслуживания и ограниченной масштабируемости.

• По типам программного обеспечения

По типу программного обеспечения рынок сегментируется на программное обеспечение для управления корпоративными рисками, программное обеспечение для управления финансовыми рисками, интегрированное программное обеспечение для управления рисками, программное обеспечение для управления прикладными рисками, программное обеспечение для управления рыночными рисками, программное обеспечение для управления кредитными рисками, программное обеспечение для управления информационными технологиями, программное обеспечение для количественного управления рисками и программное обеспечение для управления проектными рисками. Сегмент программного обеспечения для управления корпоративными рисками (ERM) занимал наибольшую долю рынка в 28,4% в 2024 году благодаря растущему спросу на комплексные фреймворки, учитывающие различные категории рисков в организации. Программное обеспечение ERM помогает согласовывать стратегии управления рисками с бизнес-целями, обеспечивать соответствие требованиям и повышать прозрачность.

Прогнозируется, что сегмент программного обеспечения для интегрированного управления рисками (IRM) будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, поскольку компании переходят на унифицированные платформы, консолидирующие функции управления рисками, комплаенсом, аудитом и политиками. Растущая потребность в кросс-функциональном взаимодействии и получении аналитических данных в режиме реального времени стимулирует переход от разрозненных систем к интегрированным инструментам управления рисками.

• Конечным пользователем

По типу конечного пользователя рынок программного обеспечения для управления рисками сегментируется следующим образом: банковское дело, страхование, управление активами, энергетика и коммунальные услуги, образование, здравоохранение, телекоммуникации, информационные технологии, нефтегазовая отрасль, розничная торговля и науки о жизни. Банковская сфера лидировала на рынке с наибольшей долей выручки в 22,6% в 2024 году, что обусловлено строгими нормативными требованиями, риском мошенничества и сложностью финансовых операций. Банки активно инвестируют в риск-платформы для эффективного управления кредитными, рыночными и операционными рисками.

Ожидается, что сектор здравоохранения будет расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено ростом киберугроз, соблюдением нормативных требований (например, HIPAA) и необходимостью защиты данных и обеспечения безопасности пациентов. По мере того, как организации здравоохранения внедряют цифровые медицинские записи и телемедицину, программное обеспечение для управления рисками играет важнейшую роль в защите данных, управлении рисками поставщиков и обеспечении непрерывной работы в условиях растущей зависимости систем.

Региональный анализ рынка программного обеспечения для управления рисками

- Северная Америка доминировала на рынке программного обеспечения для управления рисками с наибольшей долей выручки в 39,01% в 2024 году, что обусловлено строгой нормативно-правовой базой, высокой осведомленностью о кибербезопасности и активным внедрением решений по управлению цифровыми рисками в ключевых отраслях, таких как финансы, здравоохранение и ИТ.

- Организации региона уделяют первостепенное внимание комплексному анализу рисков, автоматизации обеспечения соответствия требованиям и расширенной аналитике для снижения операционных, финансовых и репутационных рисков. Широкое использование облачной инфраструктуры и интеграция искусственного интеллекта в корпоративные системы дополнительно способствуют быстрому развертыванию платформ управления рисками.

- Рост рынка обусловлен присутствием ведущих поставщиков программного обеспечения, развитой ИТ-экосистемой и проактивным подходом к снижению рисков и защите данных. Поскольку компании всё чаще работают в гибридных и удалённых средах, североамериканские компании продолжают инвестировать в масштабируемые облачные решения для управления рисками, которые обеспечивают мониторинг в режиме реального времени и принятие стратегических решений в сложных условиях рисков.

Обзор рынка программного обеспечения для управления рисками в США

Рынок программного обеспечения для управления рисками в США в 2024 году занял наибольшую долю выручки в 80% в Северной Америке, что обусловлено ужесточением контроля со стороны регулирующих органов, растущими опасениями по поводу конфиденциальности данных и ускоренным внедрением цифровых корпоративных решений. Американские компании быстро внедряют платформы управления рисками для обеспечения соответствия таким стандартам, как SOX, HIPAA и CCPA. Растущая потребность в мониторинге рисков в режиме реального времени, снижении уровня киберугроз и финансовом управлении дополнительно подпитывает спрос. Кроме того, присутствие таких крупных игроков на рынке, как IBM, Oracle и Microsoft, наряду с широко распространенной облачной инфраструктурой, способствует постоянным инновациям и их внедрению. Расширение использования ИИ и машинного обучения в инструментах анализа рисков также помогает организациям улучшить возможности прогнозирования и принятия решений в финансовых услугах, здравоохранении и технологических отраслях.

Обзор европейского рынка программного обеспечения для управления рисками

Ожидается, что европейский рынок программного обеспечения для управления рисками будет расти высокими среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено строгими нормативными стандартами, такими как требования к отчетности в области GDPR и ESG. Европейские предприятия активно инвестируют в интегрированные платформы управления рисками для обеспечения соответствия требованиям, прозрачности и устойчивости своей деятельности. Растущее внедрение облачных технологий, особенно в Западной Европе, способствует гибкому и масштабируемому развертыванию решений по управлению рисками. Кроме того, рост числа киберинцидентов и проблем с защитой данных побуждает как государственные, так и частные организации внедрять надежные системы управления рисками. В ключевых странах, включая Германию, Великобританию и Францию, наблюдается ускоренное внедрение, особенно в финансовом, страховом и энергетическом секторах.

Обзор рынка программного обеспечения для управления рисками в Великобритании

Ожидается, что рынок программного обеспечения для управления рисками в Великобритании будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая нормативно-правовая база страны и растущее внимание к решениям в области управления, рисков и соответствия (GRC). Британские компании уделяют особое внимание операционной устойчивости и управлению рисками третьих лиц в ответ на рыночные условия после Brexit и меняющееся законодательство о защите данных. Финансовый сектор, в частности, является одним из основных потребителей программного обеспечения благодаря строгому надзору со стороны таких организаций, как FCA и PRA. Кроме того, развитая цифровая инфраструктура Великобритании в сочетании с ростом инвестиций в корпоративный ИИ и аналитику способствует внедрению интеллектуальных облачных платформ управления рисками.

Обзор рынка программного обеспечения для управления рисками в Германии

Ожидается, что рынок программного обеспечения для управления рисками в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено мощной промышленной базой страны, акцентом на конфиденциальности данных и спросом на снижение операционных рисков. В связи с ужесточением требований GDPR и ростом киберрисков немецкие предприятия обращаются к программному обеспечению для управления рисками для защиты данных и обеспечения соответствия нормативным требованиям. Производственный и автомобильный секторы всё чаще внедряют программное обеспечение для управления цепочками поставок и проектными рисками. Предпочтение Германии безопасным, локализованным облачным решениям также способствует росту рынка, особенно среди компаний среднего размера, которым требуются интегрированные инструменты на базе искусственного интеллекта, соответствующие национальным стандартам защиты данных.

Обзор рынка программного обеспечения для управления рисками в Азиатско-Тихоокеанском регионе

Рынок программного обеспечения для управления рисками в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами на уровне 24% в период с 2025 по 2032 год, чему будут способствовать цифровая трансформация, развитие нормативно-правовой базы и повышение осведомленности предприятий в таких странах, как Китай, Япония и Индия. По мере модернизации и расширения цифровых экосистем региональных экономик потребность в масштабируемых облачных платформах управления рисками увеличивается. Государственные инициативы, направленные на обеспечение кибербезопасности, суверенитета данных и цифрового управления, также стимулируют их внедрение в банковском секторе, здравоохранении и телекоммуникациях. Более того, рост числа региональных поставщиков программного обеспечения и экономически эффективных решений расширяет доступ к ним для малых и средних предприятий. Быстрое внедрение облачных технологий и динамика трансграничной торговли в Азиатско-Тихоокеанском регионе позиционируют этот регион как ключевой центр роста в сфере программного обеспечения для управления рисками.

Обзор рынка программного обеспечения для управления рисками в Японии

Рынок программного обеспечения для управления рисками в Японии набирает обороты благодаря развитой ИТ-инфраструктуре, сильной нормативно-правовой базе и повышенному вниманию к непрерывности бизнеса. Японские организации внедряют интегрированные платформы управления рисками для решения проблем кибербезопасности, сбоев в цепочках поставок и устранения эксплуатационных уязвимостей. Приверженность страны инновациям отражается в растущем использовании аналитики на основе искусственного интеллекта и автоматизированных инструментов обеспечения соответствия требованиям. Такие секторы, как финансы, производство и здравоохранение, являются лидерами в использовании этих технологий, уделяя особое внимание предиктивному выявлению рисков и планированию восстановления после сбоев. По мере того, как Япония продолжает продвигаться к реформам цифрового государственного и корпоративного управления, ожидается значительный рост спроса на надежное и масштабируемое программное обеспечение для управления рисками.

Обзор рынка программного обеспечения для управления рисками в Китае

В 2024 году китайский рынок программного обеспечения для управления рисками занимал самую большую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой цифровизации предприятий, строгим реформам в сфере регулирования и расширению базы технологически продвинутых компаний. Упорное внимание китайского правительства на соблюдение законодательства в области кибербезопасности и контроль цифровых рисков ускоряет внедрение этих технологий в таких отраслях, как банковское дело, электронная коммерция и энергетика. Китайские поставщики программного обеспечения, наряду с глобальными игроками, вносят свой вклад в конкурентную и быстрорастущую рыночную среду. В условиях продолжающегося развития «умных городов» и перехода к облачным корпоративным платформам Китай продолжает активно инвестировать в аналитику рисков, автоматизацию обеспечения соответствия требованиям и инструменты защиты данных, что делает его региональным лидером на рынке.

Доля рынка программного обеспечения для управления рисками

Лидерами отрасли программного обеспечения для управления рисками являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Adobe (США)

- Oracle (США)

- HubSpot, Inc. (США)

- SAS Institute Inc. (США)

- HP Development Company, LP (США)

- SimplyCast (Канада)

- Act-On Marketing Automation (США)

- Инфор (США)

- Вендаста (США)

- Сэйлтру (США)

- Thryv, Inc. (США)

- Кип (США)

- IBM (США)

- SAP (Германия)

- Microsoft (США)

- Gannett Co, Inc. (США)

- Demandbase (США)

- WordStream (США)

- ТОРТ (США)

- Chetu Inc. (Индия)

Каковы последние тенденции на рынке программного обеспечения для управления рисками?

- В апреле 2023 года IBM запустила новую интегрированную платформу управления рисками, разработанную специально для финансовых учреждений Южной Африки. Эта инициатива направлена на повышение уровня соответствия нормативным требованиям, прозрачности операционных рисков и снижение киберугроз с учётом особенностей местного рынка. Используя аналитику и автоматизацию на основе искусственного интеллекта, IBM укрепляет своё лидерство в предоставлении передовых решений для управления рисками по всему миру, удовлетворяя растущий спрос на надёжное программное обеспечение на развивающихся рынках.

- В марте 2023 года корпорация Oracle представила обновлённый пакет решений для управления рисками, ориентированный на расширенные возможности предиктивной аналитики и мониторинга в режиме реального времени для образовательных учреждений и государственных учреждений. Новые функции направлены на усиление протоколов реагирования на чрезвычайные ситуации и соблюдение нормативных требований, что подчёркивает приверженность Oracle разработке инновационных технологий, обеспечивающих защиту критически важных активов государственного и частного секторов.

- В марте 2023 года компания Honeywell International Inc. успешно внедрила комплексную систему управления корпоративными рисками в рамках проекта «Умный город Бангалор». В этом проекте используются передовые программные решения Honeywell для повышения устойчивости городской инфраструктуры и кибербезопасности. Эта инициатива наглядно демонстрирует стремление Honeywell интегрировать программное обеспечение для управления рисками с системами умного города для создания более безопасной и эффективной городской среды.

- В феврале 2023 года компания SAP SE объявила о стратегическом партнерстве с Европейской банковской федерацией (EBA) с целью разработки специализированной торговой площадки для управления рисками, ориентированной на банковских специалистов. Целью этого сотрудничества является оптимизация процессов обеспечения соответствия требованиям, повышение эффективности выявления мошенничества и совершенствование практики управления данными в финансовых учреждениях, что отражает неизменную приверженность SAP инновациям и операционному совершенству в сфере управления рисками.

- В январе 2023 года корпорация Microsoft представила новейшую версию своего облачного программного обеспечения для управления рисками на конференции RSA 2023. Обновлённая платформа отличается улучшенным обнаружением угроз на базе искусственного интеллекта, автоматизированной отчётностью о соответствии требованиям и беспрепятственной интеграцией с облачными сервисами Azure. Достижения Microsoft подчёркивают её стремление предоставлять предприятиям передовые инструменты для проактивного управления рисками в быстро меняющейся цифровой среде.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.