Global Robot Assisted Laproscopic Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.93 Billion

USD

9.27 Billion

2025

2033

USD

4.93 Billion

USD

9.27 Billion

2025

2033

| 2026 –2033 | |

| USD 4.93 Billion | |

| USD 9.27 Billion | |

| % | |

|

Глобальная сегментация рынка лапароскопических устройств с роботизированной поддержкой по типу (роботизированная радикальная простатэктомия (золотой стандарт), роботизированная частичная нефрэктомия, роботизированная нефрэктомия и другие), применение (больницы, амбулаторный хирургический центр и другие) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка лапароскопических устройств с помощью роботов

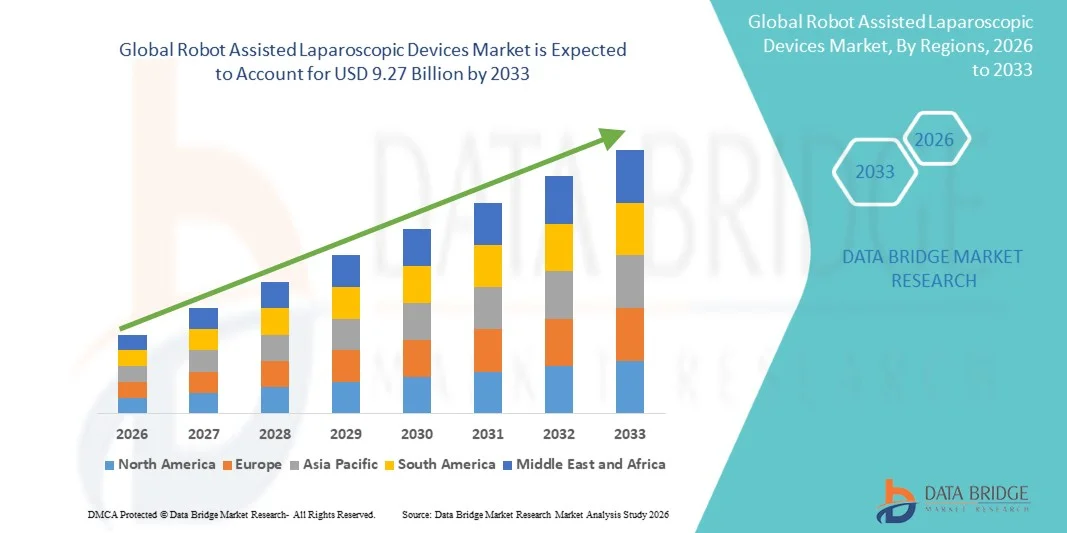

Рынок роботизированных лапароскопических устройств был оценен в 4,93 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 9,27 миллиарда долларов США к 2033 году, увеличившись на 8,20% с 2026 по 2033 год. Рост рынка поддерживается ростом распространенности хронических заболеваний образа жизни, таких как диабет, рак поджелудочной железы и желудочно-кишечные расстройства среди населения в целом, наряду с широким внедрением минимально инвазивных хирургических методов.

Отличные показатели успеха, связанные с лапароскопическими процедурами, в сочетании с ускоренным временем восстановления и улучшенными результатами лечения пациентов по сравнению с традиционными открытыми операциями, способствуют более широкому внедрению как среди пациентов, так и среди медицинских работников. Текущие технологические достижения в роботизированных хирургических системах, включая улучшенную 3D-визуализацию, улучшенную ловкость инструментов и интегрированные учебные тренажеры, расширяют клиническую применимость лапароскопических устройств с помощью роботов в урологии, гинекологии и общей хирургии. Кроме того, растущие инвестиции в инфраструктуру здравоохранения на развивающихся рынках и расширение амбулаторных хирургических центров создают новые возможности для заинтересованных сторон в течение прогнозируемого периода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке роботизированных лапароскопических устройств с самой большой долей дохода в 41,2% в 2025 году, чему способствовали высокие темпы внедрения передовых хирургических технологий, сильные рамки возмещения и присутствие ведущих игроков рынка.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 10,85% с 2026 по 2033 год, что обусловлено расширением инфраструктуры здравоохранения, ростом спроса на минимально инвазивные процедуры и увеличением расходов на здравоохранение.

- Сегмент роботизированной радикальной простатэктомии возглавил рынок с долей рынка 42,5% в 2025 году, что отражает его устоявшуюся позицию в качестве золотого стандарта в урологической роботизированной хирургии и убедительные клинические доказательства, подтверждающие улучшенные онкологические и функциональные результаты.

- Ожидается, что сегмент частичной нефрэктомии с роботизированной помощью станет самой быстрорастущей категорией типов, что обусловлено увеличением заболеваемости опухолями почек, хирургическими подходами, уменьшающими нефрон, и технологическими достижениями, позволяющими проводить сложные резекции опухолей.

- Сегмент госпиталей доминировал в категории конечных пользователей с долей рынка 68,4% в 2025 году, чему способствовал доступ к передовым роботизированным хирургическим платформам, многопрофильным хирургическим командам и комплексной инфраструктуре периоперационной помощи.

- Ожидается, что в сегменте амбулаторных хирургических центров будет наблюдаться сильный рост в течение прогнозируемого периода, обусловленный экономически эффективной процедурной доставкой, более коротким пребыванием пациентов и расширением амбулаторных программ роботизированной хирургии.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $4,93 млрд

- Ожидаемая рыночная стоимость (2033): 9,27 млрд долларов США

- Прогноз CAGR (2026–2033): 8,20%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и сегментация рынка лапароскопических устройств с помощью роботов

|

Атрибуты |

Роботы помогают лапароскопическим устройствамКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Intuitive Surgical Inc. (США) Medtronic plc (Ирландия) Stryker Corporation (США) Medrobotics Corporation (США) Globus Medical Inc. (США) NuVasive Inc. (США) Smith+Nephew (Великобритания) Titan Medical Inc. (Канада) Asensus Surgical Inc. (США) CMR Surgical Ltd. (Великобритания) Mazor Robotics (Медтроника) (Израиль) Renishaw plc (Великобритания) |

|

Рыночные возможности |

Расширение роботизированных хирургических платформ на развивающихся рынках с растущей инфраструктурой здравоохранения и хирургическими объемами Разработка модульных, экономически эффективных роботизированных систем, позволяющих внедрять их в амбулаторных хирургических центрах и больницах среднего размера |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Роботы помогли рынкам лапароскопических устройств

Тенденция: технологические достижения, повышающие хирургическую точность и обучение

Клиническое внедрение лапароскопических устройств с помощью роботов продолжает ускоряться, поскольку технологические инновации улучшают хирургическую точность, визуализацию и эргономику. Усовершенствованные системы визуализации 3D-HD, интегрированные панорамные виды и улучшенная артикуляция инструментов позволяют хирургам выполнять сложные процедуры с большей точностью и уменьшенной травмой ткани. Тренировочные тренажеры, встроенные в роботизированные платформы, такие как система Hugo RAS, позволяют хирургам развивать навыки перед выполнением живых процедур, уменьшая кривую обучения, связанную с роботизированной хирургией, и улучшая хирургические результаты.

Например,

Хирургическая роботизированная система Versius завоевала популярность на рынке благодаря своей модульной конструкции, более низким затратам на приобретение по сравнению с установленными платформами и бесшовной интеграции со стандартным оборудованием операционных залов, обеспечивая больницы доступной точкой входа в роботизированную хирургию.

Кроме того, исследования показывают, что роботизированная хирургия снижает показатели интраоперационной потери крови и конверсии в открытую хирургию по сравнению с обычными лапароскопическими методами, поддерживая более широкое клиническое внедрение по общим хирургическим, урологическим и гинекологическим специальностям.

Робот-помощник Laparoscopic Devices Market Dynamics

Драйвер рынка: растущий спрос на минимально инвазивные хирургические процедуры

Растущее предпочтение минимально инвазивной хирургии среди пациентов и поставщиков медицинских услуг является основным фактором роста рынка. Лапароскопические устройства с помощью роботов позволяют делать меньшие разрезы, уменьшать послеоперационную боль, сокращать время пребывания в больнице и быстрее восстанавливаться по сравнению с традиционной открытой хирургией. Растущая распространенность состояний, требующих хирургического вмешательства, включая рак предстательной железы, опухоли почек и колоректальные заболевания, расширяет популяцию пациентов, имеющих право на роботизированные процедуры.

Например,

Мета-анализ 2025 года, сравнивающий роботизированную минимально инвазивную эзофагэктомию и обычную лапароскопическую эзофагэктомию, подтвердил, что роботизированная хирургия приводит к меньшим размерам разреза и снижению интраоперационной потери крови на 71,78 мл (p<0,00001), демонстрируя значительные клинические преимущества. Ожидается, что растущий спрос на минимально инвазивные процедуры укрепит внедрение роботизированных хирургических технологий во всем мире.

Ключевое ограничение / проблема: высокие капитальные инвестиции и эксплуатационные расходы

Значительные первоначальные капиталовложения, необходимые для роботизированных хирургических систем, наряду с текущим обслуживанием, расходными материалами и затратами на обучение, представляют собой значительный барьер для принятия, особенно для небольших медицинских учреждений и учреждений на развивающихся рынках. Общая стоимость владения, включая контракты на замену инструментов и обслуживание, может ограничить финансовую осуществимость программ роботизированной хирургии.

Например,

Системы здравоохранения, оценивающие внедрение роботизированной хирургии, должны сбалансировать клинические преимущества со значительными капитальными затратами, при этом системы da Vinci требуют значительных первоначальных инвестиций по сравнению с более новыми, более конкурентоспособными по стоимости платформами, такими как Versius и Hugo.

Ключевые возможности рынка: расширение амбулаторных хирургических центров и развивающихся рынков

Разработка модульных, портативных и экономически эффективных роботизированных хирургических систем создает возможности для внедрения за пределами традиционных больничных условий. Амбулаторные хирургические центры все чаще включают роботизированные платформы для амбулаторных урологических, гинекологических и общих хирургических процедур. Одновременно с этим расширение инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке стимулирует спрос на роботизированные хирургические возможности на ранее недостаточно обслуживаемых рынках.

Например,

Мировой рынок лапароскопических устройств, включая роботизированные системы MIS, по прогнозам, вырастет с примерно 21 миллиарда долларов США в 2025 году до почти 37 миллиардов долларов США к 2031 году, что обусловлено растущим внедрением минимально инвазивных и роботизированных хирургических методов во всем мире. Высокие расходы на приобретение и эксплуатацию могут сдерживать принятие, особенно среди поставщиков медицинских услуг, чувствительных к бюджету.

Сфера рынка лапароскопических устройств

Рынок лапароскопических устройств сегментирован на основе типа и применения.

- По типу

На основе типа рынок лапароскопических устройств с роботизированной помощью подразделяется на роботизированную радикальную простатэктомию (золотой стандарт), роботизированную частичную нефрэктомию, роботизированную нефрэктомию и другие. Сегмент роботизированной радикальной простатэктомии доминировал на рынке с долей рынка 42,5% в 2025 году, что отражает его устоявшуюся позицию в качестве золотого стандарта в урологической роботизированной хирургии. Сильные клинические данные, подтверждающие улучшение онкологических результатов, сохранение нервов и более быстрое возвращение к воздержанию и потенции, привели к широкому распространению в Северной Америке и Европе. Высокие объемы процедур в академических медицинских центрах и специализированные практики урологии способствуют лидерству сегмента.

Ожидается, что сегмент частичной нефрэктомии с роботизированной помощью станет свидетелем самого быстрого роста с 2026 по 2033 год, обусловленного ростом заболеваемости небольшими почечными массами, обнаруженными с помощью улучшенных методов визуализации, растущего акцента на хирургических подходах, сберегающих нефрон, и технологических достижений, позволяющих точно иссечение опухоли при сохранении функции почек. Хирургическое мастерство с роботизированными платформами для сложных парциальных нефрэктомий продолжает улучшаться, расширяя популяцию пациентов.

- С помощью приложения

На основе применения рынок роботизированных лапароскопических устройств сегментирован на больницы, амбулаторный хирургический центр и другие. Сегмент больниц доминировал на рынке с долей рынка 68,4% в 2025 году, благодаря доступу к передовым роботизированным хирургическим платформам, многопрофильным хирургическим командам и комплексной инфраструктуре периоперационной помощи. Больницы служат основными центрами для сложных роботизированных процедур, требующих длительного хирургического времени, стационарного мониторинга и специализированного послеоперационного ухода. Концентрация урологических, гинекологических и общих программ робототехники в больничных системах способствует большим объемам процедур и использованию оборудования.

Ожидается, что в сегменте амбулаторных хирургических центров будет наблюдаться самый быстрый рост с 2026 по 2033 год, обусловленный экономически эффективной процедурной доставкой, более коротким пребыванием пациентов и расширением амбулаторных программ роботизированной хирургии. Разработка модульных роботизированных платформ, подходящих для амбулаторных настроек, позволяет выписывать в тот же день соответствующие процедуры, снижая затраты на здравоохранение и улучшая удобство пациентов. Растущее признание плательщиками амбулаторных роботизированных процедур и благоприятной политики возмещения поддерживают расширение сегмента.

Робот-помощник Лапароскопические устройства Региональный анализ рынка

Северная Америка доминировала на рынке лапароскопических устройств с долей выручки 41,2% в 2025 году, чему способствовали высокие темпы внедрения передовых хирургических технологий, сильные рамки возмещения и присутствие ведущих игроков рынка, включая Intuitive Surgical и Medtronic. Благоприятные регуляторные пути, надежная инфраструктура клинической подготовки и обширный опыт хирургов с роботизированными платформами способствуют лидерству на региональном рынке.

Американский робот помог рынку лапароскопических устройств

Американский робот-ассистированный рынок лапароскопических устройств выигрывает от самой высокой установленной базы роботизированных хирургических систем во всем мире, обширных программ обучения хирургов и убедительных клинических доказательств, поддерживающих внедрение роботизированной хирургии. Академические медицинские центры, крупные системы здравоохранения и специализированные практики урологии продолжают расширять программы роботизированной хирургии в урологических, гинекологических и общих хирургических приложениях. Благоприятное возмещение по программе Medicare и коммерческим плательщикам поддерживает процедурные объемы и инвестиции в оборудование.

Европейские роботы помогли рынку лапароскопических устройств

Европейский рынок лапароскопических устройств с роботизированной помощью остается основным участником с сильными программами роботизированной хирургии на базе больниц в Германии, Великобритании, Франции и Италии. Растущее внедрение систем Versius и Hugo RAS обеспечивает экономически эффективные альтернативы существующим платформам, расширяя доступ к роботизированной хирургии в государственных и частных системах здравоохранения. Междисциплинарные руководящие принципы и структурированные пути обучения улучшают хирургические результаты и стандартизируют оказание медицинской помощи.

Британский робот помог рынку лапароскопических устройств

Рынок лапароскопических устройств в Великобритании характеризуется расширением программ роботизированной хирургии в больницах NHS и частных медицинских учреждениях. Инвестиции в роботизированные платформы для простатэктомии, нефрэктомии и колоректальной хирургии улучшают доступ к минимально инвазивным вариантам и сокращают время ожидания операции.

Немецкий робот помог рынку лапароскопических устройств

Надежная больничная инфраструктура Германии и передовые хирургические возможности поддерживают комплексные программы роботизированной хирургии в области урологии, гинекологии и общей хирургии. Сильные сети клинической подготовки и благоприятные рамки возмещения способствуют большим объемам процедур и внедрению технологий.

Азиатско-тихоокеанские роботы помогли рынку лапароскопических устройств

Рынок лапароскопических устройств в Азиатско-Тихоокеанском регионе готов к быстрому росту с CAGR 10,85% в течение прогнозируемого периода, что обусловлено расширением инфраструктуры здравоохранения, ростом спроса на минимально инвазивные процедуры и увеличением расходов на здравоохранение. Частные системы здравоохранения в Китае, Японии, Индии и Южной Корее инвестируют в роботизированные хирургические возможности для удовлетворения растущего спроса на пациентов и улучшения клинических результатов.

Японский робот помог рынку лапароскопических устройств

Японский робот помог рынку лапароскопических устройств воспользоваться передовой инфраструктурой здравоохранения, сильным опытом хирурга и выгодным возмещением за роботизированные процедуры. Роботизированная радикальная простатэктомия и процедуры нефрэктомии хорошо известны, с расширением применения в колоректальной и гинекологической хирургии.

Китайский робот помог рынку лапароскопических устройств

Рынок лапароскопических устройств в Китае быстро растет благодаря инициативам по модернизации здравоохранения, расширению частных больничных сетей и увеличению спроса пациентов на передовые хирургические варианты. Разработка отечественной роботизированной хирургической системы дополняет импортные платформы, улучшая доступность на рынке.

Доля рынка роботизированных лапароскопических устройств

Индустрия лапароскопических устройств с помощью роботов в основном возглавляется хорошо известными компаниями, в том числе:

- Intuitive Surgical Inc. (США)

- Medtronic plc (Ирландия)

- Stryker Corporation (США)

- Medrobotics Corporation (США)

- Globus Medical Inc. (США)

- NuVasive Inc. (США)

- Smith+Nephew (Великобритания)

- Titan Medical Inc. (Канада)

- Asensus Surgical Inc. (США)

- CMR Surgical Ltd. (Великобритания)

- Mazor Robotics (Медтроника) (Израиль)

- Renishaw plc (Великобритания)

Последние разработки на рынке роботизированных лапароскопических устройств

- В апреле 2026 года CMR Surgical объявила о подаче заявки 510(k) в FDA США для расширения своей хирургической роботизированной системы Versius Plus в гинекологические процедуры, включая гистерэктомию и оофорэктомию. Представление основано на растущем глобальном клиническом опыте компании и поддерживает ее стратегию по расширению применения лапароскопической хирургии с помощью роботов на рынке США.

- В марте 2026 года CMR Surgical сообщила, что более 45 000 пациентов во всем мире прошли лечение с использованием хирургической роботизированной системы Versius. Эта веха отражает ускорение глобального внедрения лапароскопической хирургии с помощью роботов по нескольким специальностям, поскольку компания расширяет свое коммерческое присутствие.

- В декабре 2025 года Medtronic получила разрешение FDA США на свою систему роботизированной хирургии Хьюго (RAS) для урологических хирургических процедур. Одобрение ознаменовало выход Medtronic на рынок роботизированной хирургии в США и усиление конкуренции в сегменте лапароскопических устройств с роботизированной поддержкой.

- В апреле 2025 года Medtronic объявила, что ее клиническое исследование Expand URO U.S. выполнило как основные конечные точки безопасности, так и эффективности для системы Hugo RAS. Исследование представляло собой крупнейшее перспективное испытание IDE, проведенное для многопортовой роботизированной урологической хирургии в Соединенных Штатах, и поддержало усилия компании по представлению FDA.

- В октябре 2024 года CMR Surgical получила клиренс FDA De Novo для хирургической системы Versius для процедур удаления желчного пузыря (холецистэктомия). Одобрение стало важной вехой в регулировании и позволило компании выйти на рынок лапароскопической хирургии с роботизированной помощью в США.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.