Global Robot Cars And Trucks Market

Размер рынка в млрд долларов США

CAGR :

%

USD

983.10 Million

USD

2,156.92 Million

2024

2032

USD

983.10 Million

USD

2,156.92 Million

2024

2032

| 2025 –2032 | |

| USD 983.10 Million | |

| USD 2,156.92 Million | |

| % | |

|

Сегментация мирового рынка роботизированных автомобилей и грузовиков по типу транспортного средства (тяжелые коммерческие автомобили, легкие коммерческие автомобили и легковые автомобили), классификации (уровень 0, уровень 1, уровень 2, уровень 3, уровень 4 и уровень 5), технологии (система одновременной локализации и картографирования в реальном времени), применению (бытовое, коммерческое и промышленное) — тенденции отрасли и прогноз до 2032 года

Размер рынка роботизированных автомобилей и грузовиков

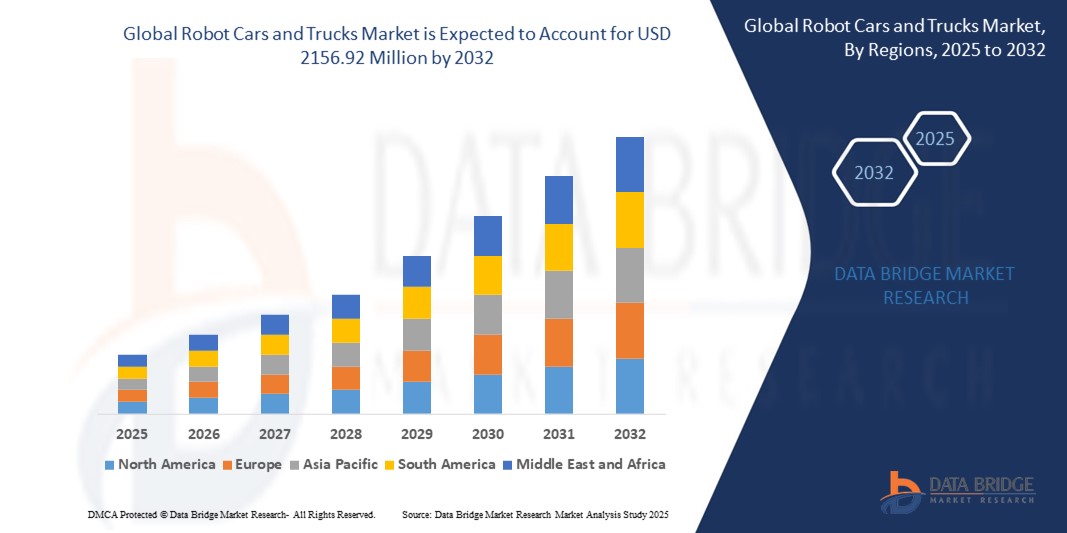

- Объем мирового рынка роботизированных автомобилей и грузовиков в 2024 году оценивался в 983,10 млн долларов США и, как ожидается , достигнет 2156,92 млн долларов США к 2032 году при среднегодовом темпе роста 10,32% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением инвестиций в технологии автономных транспортных средств, растущим спросом на решения для беспилотной логистики и постоянными достижениями в области искусственного интеллекта и сенсорных технологий.

- Внедрение роботизированных транспортных средств набирает обороты в сфере коммерческой логистики, доставки «последней мили» и услуг по заказу поездок, обеспечивая значительный рост рынка во всем мире.

Анализ рынка роботизированных автомобилей и грузовиков

- Растущее внимание к безопасности, топливной экономичности и снижению человеческого фактора побуждает правительства и частных игроков ускорить исследования и разработки беспилотных автомобилей и грузовиков.

- Крупнейшие автомобильные и технологические компании вступают в стратегические партнерства и реализуют пилотные программы по развертыванию автопарков автономных транспортных средств в городских условиях и на автомагистралях.

- Азиатско-Тихоокеанский регион доминировал на рынке беспилотных автомобилей и грузовиков с наибольшей долей выручки в 41,2% в 2024 году, что обусловлено быстрым развитием автомобильных технологий, растущими инвестициями в инфраструктуру интеллектуальной мобильности и мощной государственной поддержкой испытаний и внедрения автономных транспортных средств.

- Ожидается, что регион Северной Америки станет свидетелем самых высоких темпов роста мирового рынка роботизированных автомобилей и грузовиков, чему будут способствовать технологические достижения, благоприятная нормативная база и расширяющееся внедрение систем автономного вождения как в промышленных, так и в потребительских целях.

- Сегмент легковых автомобилей обеспечил наибольшую долю рынка в 46,5% в 2024 году благодаря росту инвестиций в автономные сервисы заказа поездок и повышению интереса потребителей к беспилотным автомобилям. Рост урбанизации и пробок в мегаполисах ускоряют внедрение роботизированных мобильных решений для личного пользования. Интеграция современных систем помощи водителю (ADAS) и функций подключения в легковые автомобили также способствует их сильному присутствию на рынке.

Объем отчета и сегментация рынка роботизированных автомобилей и грузовиков

|

Атрибуты |

Ключевые аспекты рынка роботизированных автомобилей и грузовиков |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Растущее внедрение автономной логистики в секторе электронной коммерции • Расширение интеллектуальной инфраструктуры для поддержки развертывания беспилотных автомобилей |

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка роботизированных автомобилей и грузовиков

«Внедрение автономных транспортных средств в службы доставки на последней миле»

- Компании все чаще используют автономные транспортные средства для доставки «последней мили», чтобы сократить эксплуатационные расходы и обеспечить своевременную бесконтактную доставку, особенно в густонаселенных районах, где затраты на рабочую силу и задержки в доставке могут существенно повлиять на эффективность логистики.

- Эти транспортные средства предназначены для работы в городских условиях, навигации среди дорожного движения, пешеходов и различных препятствий в режиме реального времени с минимальным вмешательством человека, используя комбинацию датчиков и систем восприятия на основе искусственного интеллекта.

- Поставщики логистических услуг используют технологии беспилотного вождения для преодоления постоянной нехватки рабочей силы, оптимизации работы автопарка и повышения согласованности сроков доставки в периоды пиковой нагрузки электронной коммерции.

- Урбанизация и экспоненциальный рост онлайн-торговли усилили спрос на эффективные, технологичные модели доставки, которые могут поддерживать отправку в тот же день и персонализированные логистические услуги.

- Например, в 2023 году Amazon расширила испытания своего автономного робота-доставщика Scout в нескольких городах США, чтобы удовлетворить растущий спрос на доставку «последней мили», что позволило осуществлять более эффективную доставку с минимальным количеством контактов непосредственно к порогу дома потребителя.

Динамика рынка роботизированных автомобилей и грузовиков

Водитель

«Развитие искусственного интеллекта и сенсорных технологий»

- Системы искусственного интеллекта обрабатывают огромные объемы данных с датчиков в режиме реального времени, позволяя автономным транспортным средствам определять схемы дорожного движения, считывать дорожные знаки и реагировать на динамические препятствия, такие как пешеходы или недисциплинированные водители, с более высокой точностью и скоростью.

- Интеграция технологий LiDAR, радара и передовых камер значительно повышает безопасность и надежность автономной навигации, обеспечивая обзор на 360 градусов даже в условиях низкой освещенности или высокой плотности движения.

- Алгоритмы машинного обучения непрерывно обучаются с использованием миллионов сценариев вождения, как реальных, так и смоделированных, что улучшает прогнозируемое принятие решений и позволяет автомобилю адаптироваться к сложным дорожным условиям.

- Постоянные инновации в области миниатюризации датчиков, энергоэффективности и экономической эффективности ускоряют масштабируемое развертывание автономных систем в коммерческих и потребительских автопарках по всему миру.

- Например, автономные транспортные средства Waymo используют комбинацию LiDAR высокого разрешения и глубокого обучения для безопасной работы в сложных городских условиях, снижая риск столкновений и оптимизируя планирование маршрута.

Сдержанность/Вызов

«Отсутствие нормативно-правовой базы и общественного доверия»

- Непоследовательность в законодательстве и нормативно-правовой базе разных стран и даже штатов препятствует коммерческому внедрению беспилотных автомобилей и создает правовую неопределенность для производителей, пытающихся масштабировать свою деятельность в глобальном масштабе.

- Опасения по поводу ответственности, страхового покрытия и ответственности за несчастные случаи продолжают тормозить выдачу правительственных разрешений на массовое внедрение, поскольку политики оценивают долгосрочные последствия для безопасности.

- Общественное восприятие технологии беспилотного вождения остается осторожным из-за опасений сбоев программного обеспечения, взлома или фатальных ошибок, которые негативно сказываются на доверии и принятии пользователей.

- Инциденты с участием автономных транспортных средств вызвали этические проблемы, связанные с принятием решений машинами в опасных для жизни ситуациях, и усилили необходимость проведения строгих проверок безопасности перед их внедрением.

- Например, смертельная авария с участием беспилотного автомобиля Uber в Аризоне в 2018 году существенно повлияла на общественное доверие и привела к более строгому контролю со стороны регулирующих органов, включая приостановку программ испытаний и пересмотр протоколов безопасности по всей территории США.

Рынок роботизированных автомобилей и грузовиков

Рынок сегментирован по типу транспортного средства, классификации, технологии и области применения.

- По типу транспортного средства

По типу транспортного средства рынок роботизированных автомобилей и грузовиков сегментируется на тяжёлые коммерческие автомобили, лёгкие коммерческие автомобили и легковые автомобили. Сегмент легковых автомобилей обеспечил наибольшую долю рынка в 46,5% в 2024 году благодаря росту инвестиций в автономные сервисы заказа поездок и повышению интереса потребителей к беспилотным автомобилям. Рост урбанизации и пробок в мегаполисах ускоряют внедрение роботизированных мобильных решений для личного пользования. Интеграция передовых систем помощи водителю (ADAS) и функций подключения в легковые автомобили также способствует их сильному присутствию на рынке.

Ожидается, что сегмент тяжёлых коммерческих автомобилей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущий спрос на автономные грузовые перевозки и оптимизация логистики. Эти транспортные средства обеспечивают более высокую эффективность, более длительный срок службы и снижение человеческого фактора при дальних грузоперевозках. Сектор также получает выгоду от пилотных программ логистических компаний, стремящихся автоматизировать операции в цепочках поставок.

- По классификации

На основе классификации рынок сегментирован на уровни 0, 1, 2, 3, 4 и 5. Сегмент уровня 2 занимал наибольшую долю рынка в 2024 году благодаря широкому внедрению в автомобили, оснащенные системами частичной автоматизации, такими как адаптивный круиз-контроль и система удержания полосы движения. Эти функции обеспечивают немедленные преимущества и соответствуют действующим нормативным требованиям, что делает их легко масштабируемыми для различных типов автомобилей.

Ожидается, что уровень 4 будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря достижениям в области программного обеспечения для автономных систем, проверке безопасности и городским испытаниям. Транспортные средства этого уровня могут работать без участия человека при определенных условиях, что делает их идеальными для коммерческого использования в службах заказа поездок и доставки.

- По технологии

В зависимости от технологии рынок сегментирован на системы одновременной локализации и картографирования (SLAM) и системы определения местоположения в реальном времени (RTLS). Сегмент SLAM доминировал на рынке в 2024 году благодаря своей важнейшей роли в обеспечении возможности транспортным средствам картографировать окружающую среду при навигации в незнакомых районах. Технология SLAM необходима роботам для самоопределения и планирования эффективных маршрутов, особенно в динамичных городских условиях.

Ожидается, что сегмент систем определения местоположения в реальном времени будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря своей практической применимости в контролируемых средах, таких как промышленные площадки и логистические центры. RTLS предоставляет точные данные о местоположении, обеспечивая бесперебойное отслеживание и координацию автопарков в заданных рабочих зонах.

- По применению

По сфере применения рынок беспилотных автомобилей и грузовиков подразделяется на бытовые, коммерческие и промышленные. В 2024 году коммерческий сегмент лидировал благодаря растущему использованию беспилотных автомобилей в логистике, общественном транспорте и доставке «последней мили». Компании всё чаще обращаются к технологиям беспилотного вождения, чтобы сократить затраты на рабочую силу и повысить скорость доставки.

Ожидается, что промышленный сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать внедрение роботизированных грузовиков в таких отраслях, как горнодобывающая промышленность, сельское хозяйство и строительство. Эти сферы получают значительные преимущества от автоматизации благодаря повышению безопасности, производительности и эксплуатационной эффективности, что делает их основными кандидатами на интеграцию автономных технологий.

Региональный анализ рынка роботизированных автомобилей и грузовиков

• Азиатско-Тихоокеанский регион доминировал на рынке роботизированных автомобилей и грузовиков с наибольшей долей выручки в 41,2% в 2024 году, что обусловлено быстрым развитием автомобильных технологий, растущими инвестициями в инфраструктуру интеллектуальной мобильности и мощной государственной поддержкой испытаний и внедрения автономных транспортных средств.

• Страны региона внедряют технологии беспилотного вождения для решения таких проблем, как пробки на дорогах, нехватка рабочей силы в сфере логистики и загрязнение городской среды.

• Растущий спрос на решения для автономной доставки и транспортировки в коммерческих и промышленных секторах в сочетании с растущим числом технически подкованных потребителей укрепляет лидерство Азиатско-Тихоокеанского региона на мировом рынке роботизированных автомобилей и грузовиков.

Обзор рынка роботизированных автомобилей и грузовиков в Китае

Китайский рынок роботизированных автомобилей и грузовиков обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря масштабным проектам развития умных городов, повышению автоматизации логистики и значительным инвестициям как со стороны государственного, так и частного секторов. Китайские компании быстро внедряют беспилотные автомобили доставки в городских районах и расширяют испытания роботизированных такси и беспилотных грузовиков. Благоприятные регуляторные инициативы и сильное присутствие таких технологических гигантов, как Baidu и Pony.ai, ускоряют коммерциализацию беспилотного транспорта в жилых и промышленных зонах.

Обзор рынка роботизированных автомобилей и грузовиков в Японии

Ожидается, что рынок беспилотных автомобилей и грузовиков в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря сильному акценту страны на робототехнике, технологиях безопасности и инновациях в автомобильной промышленности. Япония активно тестирует беспилотные автомобили 4-го уровня в специально отведённых зонах и планирует внедрить беспилотные автобусы в сельской местности для решения проблемы нехватки рабочей силы. Старение населения и растущий спрос на доступный транспорт также способствуют внедрению беспилотных автомобилей. Сотрудничество между автопроизводителями, операторами связи и муниципалитетами помогает Японии занять лидирующие позиции в области автономной мобильности.

Обзор рынка роботизированных автомобилей и грузовиков в Северной Америке

Ожидается, что рынок беспилотных автомобилей и грузовиков в Северной Америке будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать широкое внедрение технологий автономного вождения и раннее формирование нормативно-правовой базы, способствующей проведению испытаний в реальных условиях. Компании в США и Канаде всё чаще используют беспилотные грузовики для логистики и инвестируют в автоматизацию доставки на последней миле. Развитая технологическая инфраструктура региона, а также концентрация стартапов и ведущих компаний в области искусственного интеллекта создают благоприятные условия для развития беспилотных автомобилей в коммерческих и промышленных приложениях.

Обзор рынка роботизированных автомобилей и грузовиков в США

Ожидается, что рынок беспилотных автомобилей и грузовиков в США будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать стремительные инновации в области искусственного интеллекта, увеличение числа испытаний беспилотных автомобилей и рост спроса на автоматизированные системы грузоперевозок и доставки. Технологические компании и автомобильные гиганты возглавляют партнерства по пилотному запуску услуг роботакси и беспилотных грузовиков в таких штатах, как Калифорния, Техас и Аризона. Принятие потребителями решений автономной мобильности и гибкая политика регулирования способствуют дальнейшему расширению рынка как в городских, так и в сельских районах.

Обзор европейского рынка роботизированных автомобилей и грузовиков

Ожидается, что европейский рынок роботизированных автомобилей и грузовиков будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено мощным потенциалом автомобильной инженерии, растущим спросом на транспортные средства с низким уровнем выбросов и строгими нормами безопасности, стимулирующими автоматизацию. Автономные технологии внедряются в логистику, сервисы заказа поездок и услуги совместного использования транспортных средств. Правительства стран региона способствуют созданию испытательных зон и финансируют пилотные программы, особенно в Германии, Франции и Нидерландах. Переход к интеллектуальным транспортным системам в городских центрах также ускоряет внедрение роботизированных транспортных средств.

Обзор рынка роботизированных автомобилей и грузовиков в Германии

Ожидается, что рынок роботизированных автомобилей и грузовиков в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря лидерству страны в автомобильной промышленности и стратегической ориентации на интеллектуальные транспортные системы. Крупные немецкие автопроизводители инвестируют в технологии автономного вождения для легковых и коммерческих автомобилей. Государственная поддержка дорожных испытаний и развития интеллектуальной инфраструктуры способствует созданию благоприятной для инноваций среды. Развитая логистическая отрасль Германии также внедряет роботизированные грузовики для повышения эффективности и безопасности грузовых перевозок, усиливая роль страны в европейском секторе беспилотных автомобилей.

Обзор рынка роботизированных автомобилей и грузовиков в Великобритании

Ожидается, что рынок роботизированных автомобилей и грузовиков в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря активным государственным инициативам, инвестициям в инфраструктуру подключенных транспортных средств и активному государственно-частному партнерству в испытаниях автономных транспортных средств. В стране реализуются различные пилотные программы, ориентированные на роботизированные такси, беспилотные шаттлы и автономные средства доставки в городских условиях. Благоприятная нормативная база, такая как Закон об автоматизированных транспортных средствах, создает благоприятные условия для испытаний и коммерческого внедрения. Ожидается, что акцент Великобритании на безопасности, инновациях и снижении загруженности городских улиц будет способствовать дальнейшему ускорению внедрения роботизированных автомобилей и грузовиков как в бытовых, так и в коммерческих целях.

Доля рынка роботизированных автомобилей и грузовиков

Лидерами отрасли роботизированных автомобилей и грузовиков являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Bayerische Motoren Werke AG (Германия)

- Ford Motor Company (США)

- TOYOTA MOTOR CORPORATION. (Япония)

- General Motors (США)

- Mercedes-Benz (Германия)

- Тесла (США)

- Фольксваген (Германия)

- IBM (США)

- Kairos Autonomi (США)

- AUDI AG. (Германия)

- Continental AG (Германия)

- DENSO CORPORATION. (Япония)

- Aptiv. (Ирландия)

- Waymo LLC (США)

- PACCAR Inc. (США)

- Корпорация NVIDIA (США)

- ЦФ Фридрихсхафен АГ (Германия)

- AB Volvo (Швеция)

- Robert Bosch GmbH (Германия)

- Fuji Electric Co., Ltd. (Япония)

- Google (США)

- Nissan Motor Co., Ltd. (Япония)

- КОНГСБЕРГ (Норвегия)

- FCA US LLC. (США)

- Porsche Индия (Германия)

Последние разработки на мировом рынке роботизированных автомобилей и грузовиков

- В мае 2024 года компания Volvo Autonomous Solutions представила свой первый готовый к производству автономный грузовик на выставке ACT Expo в Лас-Вегасе. VNS Autonomous Truck сочетает в себе опыт Volvo в области коммерческих автомобилей и технологию автономного вождения, разработанную Aurora Innovation Inc.

- В декабре 2023 года компания Kodiak Robotics, Inc., известный разработчик беспилотных технологий для грузовых перевозок и оборонной промышленности, представила свой первый испытательный автономный автомобиль, разработанный для Министерства обороны США. Этот автомобиль, Ford F-150, модифицированный системой автономного вождения Kodiak, известной как Kodiak Driver, оснащён необходимым аппаратным и программным обеспечением для использования в качестве военного наземного транспортного средства.

- В декабре 2023 года компания ABB объявила о расширении своего давнего партнёрства с Volvo Cars, взяв на себя обязательство по поставке более 1300 роботов и функциональных пакетов для производства электромобилей следующего поколения. Эта инициатива направлена на поддержку амбициозных целей Volvo в области устойчивого развития.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.