Global Robotic Assisted Orthopedic Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.49 Billion

USD

4.33 Billion

2024

2032

USD

1.49 Billion

USD

4.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.49 Billion | |

| USD 4.33 Billion | |

| % | |

|

Сегментация мирового рынка роботизированных ортопедических систем по типу системы (роботизированные хирургические системы, системы навигации и визуализации, роботизированные руки, программное обеспечение и услуги и другие), протоколу подключения (проводное соединение, беспроводное (Wi-Fi, Bluetooth), фирменная связь и другие), режиму работы (ручная помощь, полуавтономная работа и полностью автономная работа), хирургическому применению (полная замена суставов, хирургия позвоночника, фиксация травм и переломов, процедуры спортивной медицины и другие), конечному пользователю (больницы, амбулаторные хирургические центры (ASC), специализированные ортопедические клиники, учебные и научно-исследовательские институты и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка роботизированных ортопедических систем

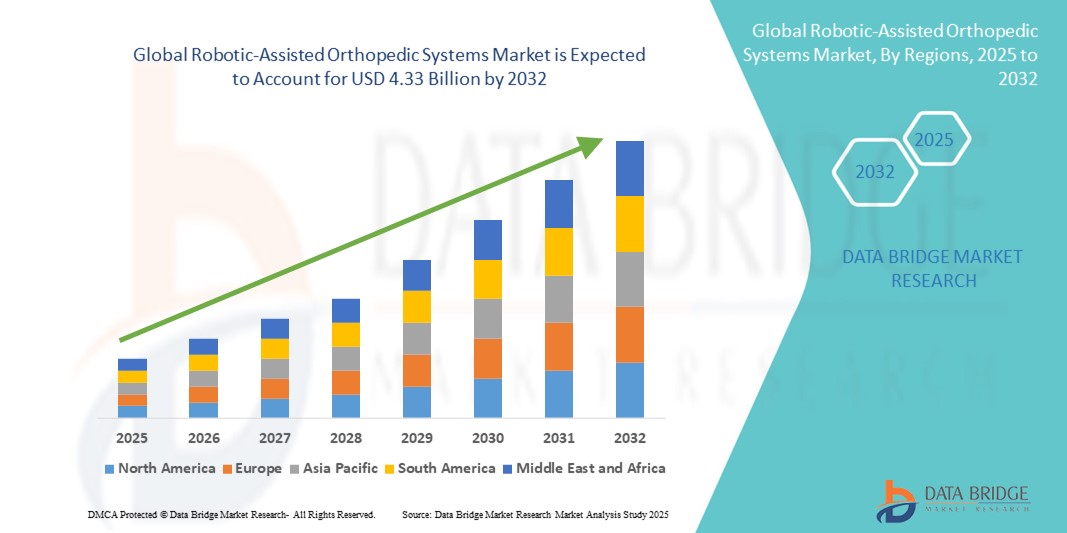

- Объем мирового рынка роботизированных ортопедических систем оценивался в 1,49 млрд долларов США в 2024 году и, как ожидается , достигнет 4,33 млрд долларов США к 2032 году при среднегодовом темпе роста 14,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен развитием технологических достижений и инноваций в роботизированных системах, предназначенных для ортопедических операций, которые повышают точность, сокращают время восстановления и улучшают результаты хирургических операций.

- Кроме того, растущее внедрение малоинвазивных процедур, рост распространенности ортопедических заболеваний и старение населения мира стимулируют спрос на роботизированные ортопедические системы. Эти факторы в совокупности стимулируют расширение рынка, поскольку медицинские учреждения стремятся улучшить качество медицинской помощи пациентам с помощью передовых хирургических технологий.

Анализ рынка роботизированных ортопедических систем

- Роботизированные ортопедические системы становятся все более необходимыми в современных ортопедических операциях благодаря своей способности повышать точность хирургических операций, сокращать время восстановления и улучшать общие результаты лечения пациентов как в больницах, так и в амбулаторных хирургических центрах.

- Растущая распространенность ортопедических заболеваний, увеличение численности пожилых людей и более широкое применение малоинвазивных хирургических методов являются основными факторами, обуславливающими спрос на роботизированные ортопедические решения во всем мире.

- Северная Америка доминировала на рынке роботизированных ортопедических систем, обеспечив наибольшую долю выручки (примерно 38,5%) в 2024 году благодаря развитой инфраструктуре здравоохранения, значительным инвестициям в медицинскую робототехнику и присутствию ключевых игроков рынка, активно вкладывающих средства в исследования и разработки. США продолжают лидировать по количеству установленных систем благодаря благоприятной политике возмещения расходов и растущей осведомленности среди хирургов-ортопедов.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке роботизированных ортопедических систем в течение прогнозируемого периода со среднегодовым темпом роста около 12%, чему будут способствовать увеличение расходов на здравоохранение, быстрая урбанизация, расширение медицинской инфраструктуры и растущее внедрение передовых хирургических технологий в таких странах, как Китай, Япония и Индия.

- Сегмент полуавтономных операций доминировал на рынке роботизированных ортопедических систем с долей выручки 55% в 2024 году, что обусловлено балансом между контролем хирурга и точностью робота. Эти системы обеспечивают тактильную обратную связь в режиме реального времени, автоматизированное управление инструментами и функции ограничения движения, позволяя хирургу вносить критически важные изменения во время операции.

Область применения отчета и сегментация рынка роботизированных ортопедических систем

|

Атрибуты |

Ключевые данные о рынке роботизированных ортопедических систем |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка роботизированных ортопедических систем

Достижения в области точности и автоматизации улучшают результаты хирургических операций

- Важной и быстрорастущей тенденцией на мировом рынке роботизированных ортопедических систем является повышенное внимание к точности и автоматизации, которые значительно повышают точность хирургических операций и улучшают результаты для пациентов. Усовершенствованные роботизированные руки в сочетании с системами визуализации и навигации в реальном времени позволяют хирургам выполнять малоинвазивные процедуры с большей точностью и стабильностью.

- Например, роботизированная система MAKO объединяет 3D-предоперационное планирование с интраоперационной поддержкой роботизированной руки для обеспечения точной подготовки кости во время операций по замене суставов. Аналогичным образом, роботизированная платформа Stryker использует тактильную обратную связь и передовые технологии картирования для снижения хирургической вариабельности и улучшения позиционирования имплантата.

- Такие функции автоматизации, как автоматизированные направляющие для разреза, обнаружение ошибок в реальном времени и адаптивное управление инструментами, становятся всё более распространёнными, сокращая время операции и минимизируя осложнения. Эти возможности также позволяют разрабатывать персонализированные хирургические планы, учитывающие анатомические особенности пациента, ускоряя восстановление и долгосрочную функциональность.

- Интеграция с передовыми программными решениями позволяет хирургам моделировать процедуры до операции, оптимизировать выравнивание имплантатов и собирать данные для послеоперационной оценки. Эти инструменты способствуют постоянному улучшению клинических результатов и поддерживают научно обоснованную практику в ортопедической хирургии.

- Такие компании, как Zimmer Biomet и Johnson & Johnson, вкладывают значительные средства в исследования и разработки для улучшения аналитики на основе искусственного интеллекта и автономности роботов, позволяя будущим поколениям систем выполнять более сложные задачи с минимальным вмешательством человека.

- Растущий спрос на малоинвазивные и амбулаторные ортопедические операции в сочетании с растущим применением роботизированной помощи в травматологии, спортивной медицине и операциях на позвоночнике стимулирует расширение рынка в больницах, специализированных клиниках и амбулаторных хирургических центрах по всему миру.

Динамика рынка роботизированных ортопедических систем

Водитель

Растущая потребность в связи с ростом числа ортопедических заболеваний и технологическим прогрессом

- Растущая распространенность ортопедических заболеваний, таких как остеоартрит, ревматоидный артрит и травмы, а также старение населения мира обуславливают растущий спрос на передовые ортопедические хирургические решения, такие как роботизированные системы. Эти системы обеспечивают повышенную точность хирургических операций, улучшенное совмещение имплантатов и лучшие результаты лечения, что делает их крайне востребованными в современных медицинских учреждениях.

- Например, в марте 2024 года корпорация Stryker объявила о выпуске обновлённой версии своей роботизированной хирургической системы Mako с улучшенными программными возможностями и более высокой степенью интеграции с информационными системами больниц. Ожидается, что подобные инновации ведущих компаний значительно увеличат рынок роботизированных ортопедических систем в прогнозируемый период.

- Поскольку поставщики медицинских услуг все чаще отдают предпочтение малоинвазивным процедурам, чтобы сократить время восстановления пациентов и уменьшить количество осложнений, роботизированные системы предоставляют хирургам обратную связь в режиме реального времени, улучшенную визуализацию и точный контроль, зарекомендовав себя как важнейшие инструменты в ортопедической хирургии.

- Кроме того, растущие инвестиции в инфраструктуру здравоохранения, увеличение расходов на здравоохранение и все более широкое внедрение цифровых медицинских технологий в развитых и развивающихся регионах способствуют интеграции роботизированных ортопедических систем в больницах и специализированных хирургических центрах по всему миру.

- Преимущества роботизированной помощи, включая снижение числа хирургических ошибок, ускорение реабилитации и персонализированное планирование операций, побуждают как медицинских работников, так и пациентов более охотно внедрять эти системы. Расширение числа хирургов, владеющих роботизированными методами, также способствует росту рынка.

Сдержанность/Вызов

Опасения по поводу высоких первоначальных инвестиций и нормативных препятствий

- Несмотря на очевидные преимущества, высокая первоначальная стоимость роботизированных ортопедических систем остаётся серьёзной проблемой, особенно для небольших больниц и медицинских учреждений в развивающихся регионах. Расходы на приобретение, установку и обслуживание могут быть значительными, что потенциально ограничивает темпы внедрения на рынках, чувствительных к цене.

- Например, стоимость одной роботизированной хирургической системы может достигать нескольких миллионов долларов, что может оказаться непомерным для учреждений с ограниченным бюджетом, которые ищут экономически эффективные варианты ортопедического лечения.

- Кроме того, строгие нормативные требования и необходимость обширной клинической валидации и обучения персонала могут задержать выход новых роботизированных систем на рынок. Соблюдение требований к медицинским устройствам и получение необходимых разрешений от таких агентств, как FDA или CE, может быть трудоемким и дорогостоящим.

- Решение этих проблем посредством стратегий снижения затрат, вариантов лизинга и сотрудничества между производителями и поставщиками медицинских услуг будет иметь решающее значение. Компании также уделяют особое внимание разработке более компактных, модульных и удобных в использовании роботизированных систем для снижения барьеров к их внедрению.

- Улучшение программ обучения хирургов и демонстрация явных клинических и экономических преимуществ будут иметь решающее значение для преодоления сопротивления и обеспечения более широкого принятия роботизированных ортопедических технологий во всем мире.

Объем рынка роботизированных ортопедических систем

Рынок сегментирован по типу системы, протоколу подключения, режиму работы, хирургическому применению и удобству конечного пользователя.

- По типу системы

По типу системы рынок роботизированных ортопедических систем подразделяется на роботизированные хирургические системы, системы навигации и визуализации, роботизированные манипуляторы, программное обеспечение и услуги и другие. Сегмент роботизированных хирургических систем занял наибольшую долю рынка в 2024 году, составив 42% от общего объема рынка. Это обусловлено растущим внедрением передовых роботизированных платформ, способных повысить точность хирургических операций и снизить вариабельность процедур. Эти системы все чаще используются для тотального эндопротезирования суставов и сложных операций на позвоночнике благодаря возможности интеграции предоперационного планирования с выполнением операции в режиме реального времени.

Прогнозируется, что сегмент программного обеспечения и услуг продемонстрирует самый быстрый среднегодовой темп роста в 14% в период с 2025 по 2032 год, что обусловлено растущим спросом на аналитику на основе искусственного интеллекта, инструменты хирургического моделирования и постоянную техническую поддержку. Поскольку больницы и хирургические центры уделяют особое внимание оптимизации роботизированных рабочих процессов и использованию аналитических данных, услуги на базе программного обеспечения становятся критически важными для максимального повышения эффективности систем и улучшения результатов лечения пациентов.

- По протоколу подключения

В зависимости от протокола подключения рынок роботизированных ортопедических систем сегментируется на проводное подключение, беспроводное (Wi-Fi, Bluetooth), фирменные коммуникационные технологии и другие. Сегмент проводного подключения обеспечил наибольшую долю рынка в 2024 году, составив 48%, благодаря своей надежности, обеспечивающей бесперебойную высокоскоростную передачу данных между роботизированными компонентами, системами визуализации и хирургическими консолями. При выполнении сложных ортопедических операций проводное подключение является предпочтительным вариантом для минимизации задержек и обеспечения оперативного реагирования.

Ожидается, что сегмент беспроводных технологий (Wi-Fi, Bluetooth) будет демонстрировать самый быстрый среднегодовой темп роста в 15% в период с 2025 по 2032 год, что обусловлено всё более широким внедрением портативных и модульных роботизированных систем. Беспроводное подключение обеспечивает гибкость в планировке операционной, поддерживает удалённую диагностику систем и позволяет интегрироваться с сетями передачи данных больницы без необходимости прокладывать обширную кабельную инфраструктуру.

- По режиму работы

В зависимости от режима работы рынок роботизированных ортопедических систем подразделяется на системы с ручной поддержкой, полуавтономные и полностью автономные. Сегмент полуавтономных систем обеспечил наибольшую долю рынка в 2024 году, оцениваемую в 55%, благодаря балансу между контролем хирурга и точностью робота. Эти системы обеспечивают тактильную обратную связь в режиме реального времени, автоматизированное управление инструментами и функции ограничения движения, позволяя хирургу вносить критически важные коррективы во время операции.

Прогнозируется, что сегмент полностью автономных операций продемонстрирует самый быстрый среднегодовой темп роста в 18% в период с 2025 по 2032 год, поскольку достижения в области искусственного интеллекта, компьютерного зрения и машинного обучения расширяют границы автономности робототехники в ортопедической хирургии. Хотя полностью автономные системы всё ещё находятся на ранних стадиях внедрения, они проходят испытания для выполнения конкретных повторяющихся задач, таких как фрезерование костей и установка винтов, что демонстрирует потенциал для снижения количества ошибок, связанных с человеческим фактором, и сокращения времени операции.

- Хирургическое применение

По области применения в хирургии рынок роботизированных ортопедических систем подразделяется на следующие сегменты: эндопротезирование суставов, хирургия позвоночника, фиксация травм и переломов, процедуры спортивной медицины и другие. В 2024 году сегмент эндопротезирования суставов доминировал на рынке, занимая 44% рынка, что обусловлено ростом заболеваемости остеоартритом и растущим спросом на малоинвазивные методы, сокращающие сроки восстановления. Роботизированные системы повышают точность позиционирования имплантатов, улучшают функцию суставов и снижают частоту повторных операций.

Ожидается, что сегмент спинальной хирургии будет расти самыми быстрыми темпами в среднем на 15% в период с 2025 по 2032 год, поскольку роботизированные платформы с навигационной системой становятся всё более востребованными для деликатных операций на позвоночнике. Эти системы помогают точно устанавливать винты, выравнивать позвонки и минимизировать повреждение окружающих тканей.

- По объекту конечного пользователя

По типу конечного пользователя рынок роботизированных ортопедических систем сегментируется на больницы, амбулаторные хирургические центры (ASC), специализированные ортопедические клиники, академические и исследовательские учреждения и другие. Больничный сегмент занял наибольшую долю рынка в 2024 году – 62% – благодаря возможности инвестировать в дорогостоящие роботизированные системы и предоставлять широкий спектр ортопедических процедур под одной крышей. Интеграция робототехники в крупные больничные сети также обусловлена стремлением к улучшению результатов лечения пациентов и повышению операционной эффективности.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) продемонстрирует самый быстрый среднегодовой темп роста в 14% в период с 2025 по 2032 год, поскольку роботизированные малоинвазивные ортопедические процедуры становятся всё более распространёнными в амбулаторных условиях. ASC выигрывают от более быстрой оборачиваемости пациентов, снижения требований к пребыванию в больнице и привлекательности проведения операций в тот же день для пациентов.

Региональный анализ рынка роботизированных ортопедических систем

- Северная Америка доминировала на рынке роботизированных ортопедических систем с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено быстрым внедрением передовых хирургических технологий, сильным присутствием известных производителей медицинских устройств и высокоразвитой инфраструктурой здравоохранения.

- Регион располагает хорошо подготовленными ортопедами, благоприятными системами возмещения расходов и высокой осведомленностью пациентов об инновационных методах лечения.

- Растущая популярность малоинвазивных хирургических операций в сочетании с увеличением инвестиций в роботизированные платформы со стороны больниц и хирургических центров укрепили лидирующие позиции Северной Америки на рынке.

Обзор рынка роботизированных ортопедических систем в США

Рынок роботизированных ортопедических систем в США в 2024 году занял наибольшую долю выручки в Северной Америке – 63%. Этому способствовало сочетание передовых инноваций, благоприятной государственной политики в области здравоохранения и значительных инвестиций в модернизацию больниц. В стране наблюдается ускоренный переход к роботизированным операциям по замене суставов, особенно коленного и тазобедренного суставов, благодаря их повышенной точности и более быстрому восстановлению. Интеграция искусственного интеллекта, визуализации в реальном времени и передового программного обеспечения для планирования хирургических операций в эти системы дополнительно улучшает результаты процедур. Присутствие таких лидеров отрасли, как Stryker, Zimmer Biomet и Medtronic, привело к постоянной модернизации технологий и их широкому внедрению как в крупных медицинских сетях, так и в независимых хирургических учреждениях.

Обзор европейского рынка роботизированных ортопедических систем

Ожидается, что рынок роботизированных ортопедических систем в Европе будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют старение населения континента, рост заболеваемости заболеваниями опорно-двигательного аппарата и растущая потребность в передовых хирургических решениях. Многие европейские страны активно модернизируют свои медицинские учреждения, внедряя роботизированные платформы для повышения точности хирургических операций и безопасности пациентов. Государственное финансирование здравоохранения в таких странах, как Германия, Франция и Великобритания, поддерживает масштабное внедрение роботизированных систем в ортопедических отделениях. Более того, сотрудничество разработчиков технологий с медицинскими университетами стимулирует инновации и ускоряет их клиническое внедрение.

Обзор рынка роботизированных ортопедических систем в Великобритании

Ожидается, что рынок роботизированных ортопедических систем в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост спроса на эндопротезирование коленного и тазобедренного суставов и растущее внимание к сокращению числа ревизионных операций. Больницы внедряют роботизированные технологии для повышения точности установки имплантатов, повышения удовлетворенности пациентов и снижения послеоперационных осложнений. Государственные инициативы по модернизации инфраструктуры здравоохранения в сочетании с постоянными инвестициями в программы обучения хирургов стимулируют их внедрение как в государственном, так и в частном секторе здравоохранения.

Обзор рынка роботизированных ортопедических систем в Германии

Ожидается, что рынок роботизированных ортопедических систем в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено акцентом страны на точном машиностроении, высококачественном медицинском обслуживании и устойчивом развитии медицинских технологий. Немецкие больницы интегрируют роботизированные хирургические платформы в ортопедические отделения для оптимизации эффективности рабочих процессов и улучшения результатов лечения пациентов. Развитая в стране экосистема исследований и разработок в сочетании с сотрудничеством производителей медицинского оборудования и учреждений здравоохранения способствует разработке ортопедической робототехники нового поколения, адаптированной к потребностям местного рынка.

Обзор рынка роботизированных ортопедических систем в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок роботизированных ортопедических систем в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в год на уровне 12% в период с 2025 по 2032 год, чему будут способствовать рост инвестиций в здравоохранение, быстрая урбанизация и увеличение числа ортопедических операций в таких густонаселенных странах, как Китай, Япония и Индия. Растущее понимание преимуществ роботизированной хирургии, включая сокращение времени восстановления, меньшие размеры разрезов и снижение риска осложнений, побуждает больницы внедрять эти системы ускоренными темпами. Поддерживаемые государством инициативы, направленные на модернизацию здравоохранения, в сочетании с экономически эффективными производственными мощностями в регионе, еще больше повышают доступность этих систем для более широких слоев населения.

Обзор рынка роботизированных ортопедических систем в Японии

Рынок роботизированных ортопедических систем в Японии набирает обороты благодаря передовой технологической среде, широкому внедрению в больницах малоинвазивных хирургических методов и вниманию страны к уходу за пожилыми пациентами. Роботизированные системы всё чаще используются для сложных ортопедических операций, особенно при эндопротезировании суставов, для повышения точности коррекции и мобильности пациентов. Ожидается, что постоянные инновации, такие как интеграция робототехники с дополненной реальностью и планированием операций на основе искусственного интеллекта, ещё больше укрепят позиции Японии как лидера в области передовой ортопедической помощи в Азиатско-Тихоокеанском регионе.

Обзор рынка роботизированных ортопедических систем в Китае

Китайский рынок роботизированных ортопедических систем в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрому развитию инфраструктуры здравоохранения, росту среднего класса, стремящегося к высококачественному медицинскому обслуживанию, и мощной государственной поддержке отечественных инноваций в области медицинских технологий. Китай стал одним из самых динамичных рынков роботизированной хирургии благодаря большой базе пациентов, росту заболеваемости костно-суставными заболеваниями и быстрой модернизации больниц. Китайские производители всё активнее конкурируют с мировыми брендами, предлагая экономически эффективные системы, что способствует их внедрению как в городских, так и в региональных медицинских учреждениях.

Доля рынка роботизированных ортопедических систем

Лидерами отрасли роботизированных ортопедических систем являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- Страйкер (США)

- Zimmer Biomet (США)

- Medtronic (Ирландия)

- Johnson & Johnson и ее филиалы (США)

- Smith + Nephew (Великобритания)

- Globus Medical, Inc. (США)

- Brainlab AG (Германия)

- Intuitive Surgical, Inc. (США)

- Exactech, Inc. (США)

- Corin Group (Великобритания)

- THINK Surgical, Inc. (США)

- OrthoAlign, Inc. (США)

- Б. Браун СЕ (Германия)

- Renishaw plc (Великобритания)

Последние разработки на мировом рынке роботизированных ортопедических систем

- В ноябре 2024 года компания Johnson & Johnson MedTech получила одобрение FDA на исключение из числа экспериментальных устройств (IDE) для своей роботизированной хирургической системы OTTAVA, что позволило начать клинические испытания на объектах в США и стало важным шагом в развитии роботизированных ортопедических технологий.

- В марте 2025 года на конференции AAOS 2025 компания Globus Medical представила хирургическую роботизированную навигационную систему ExcelsiusFlex для тотального эндопротезирования коленного сустава, Pixee Medical запустила персонализированное решение для эндопротезирования коленного сустава Knee NexSight, а ModMed продемонстрировала инструменты для ортопедического ухода на базе искусственного интеллекта, подчеркнув стремительный прогресс на рынке.

- В марте 2025 года компания Johnson & Johnson представила на выставке AAOS 2025 свое роботизированное решение VELYS — цифровую систему без КТ, которая теперь одобрена FDA для одномыщелкового эндопротезирования коленного сустава. Интеграция с системой ATTUNE Knee System позволяет оптимизировать хирургический процесс и снизить риск повторных операций на 33%.

- В первом квартале 2025 года компания THINK Surgical объявила, что ее миниатюрная роботизированная система TMINI была использована в более чем 500 операциях по тотальному эндопротезированию коленного сустава в США, что свидетельствует о растущем внедрении компактных высокоточных роботизированных решений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.