Global Robotic Cardiology Surgery Market

Размер рынка в млрд долларов США

CAGR :

%

USD

665.09 Million

USD

1,793.30 Million

2024

2032

USD

665.09 Million

USD

1,793.30 Million

2024

2032

| 2025 –2032 | |

| USD 665.09 Million | |

| USD 1,793.30 Million | |

| % | |

|

Сегментация мирового рынка роботизированной кардиохирургии по продуктам и услугам (роботизированные системы, инструменты и принадлежности, техническое обслуживание и системные услуги), типу оборудования (роботизированные машины, навигационные системы, планировщики и симуляторы и другие), конечному пользователю (больницы и исследовательские центры) — тенденции отрасли и прогноз до 2032 года

Размер рынка роботизированной кардиохирургии

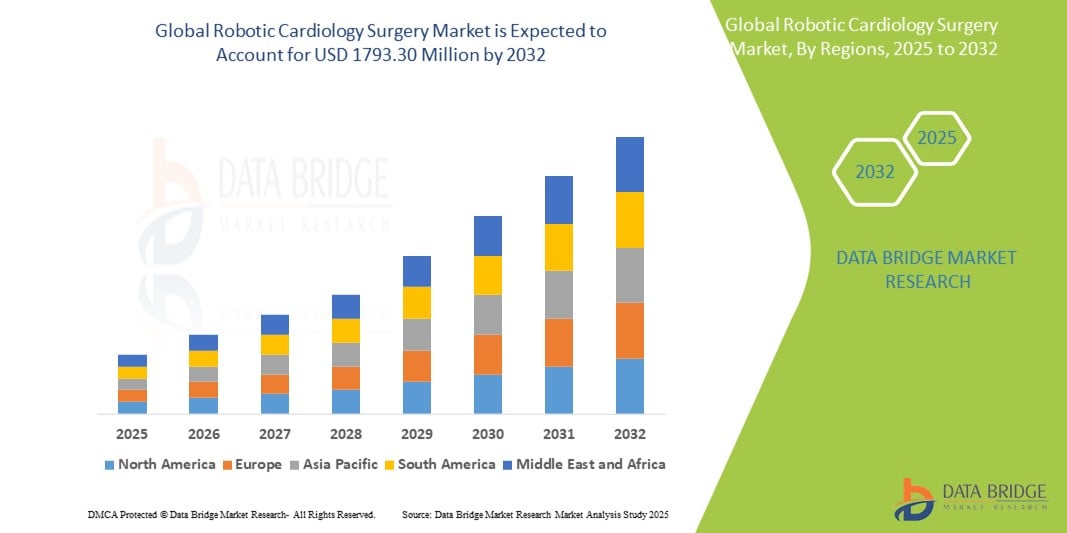

- Объем мирового рынка роботизированной кардиохирургии оценивался в 665,09 млн долларов США в 2024 году и, как ожидается, достигнет 1 793,30 млн долларов США к 2032 году при среднегодовом темпе роста 13,20% в течение прогнозируемого периода .

- Рост рынка в значительной степени обусловлен растущим принятием минимально инвазивных процедур и технологическими достижениями в роботизированных хирургических системах, особенно в кардиологии. Эти инновации повышают точность, уменьшают хирургическую травму и сокращают время восстановления пациентов, что приводит к более широкому принятию роботизированных решений как в государственных, так и в частных медицинских учреждениях

- Кроме того, растущий спрос на точные, удобные и оптимизированные по результатам кардиологические процедуры делает роботизированную кардиохирургию предпочтительным вариантом среди хирургов и больниц. Эти сходящиеся факторы ускоряют внедрение роботизированных кардиохирургических систем, тем самым значительно ускоряя рост отрасли и преобразуя ландшафт кардиологической помощи во всем мире

Анализ рынка роботизированной кардиохирургии

- Роботизированные кардиологические хирургические системы, предлагающие высокоточные, минимально инвазивные вмешательства для сложных сердечных процедур, становятся все более важными компонентами современной сердечно-сосудистой помощи. Эти технологии повышают хирургическую точность, снижают кровопотерю, сокращают пребывание в больнице и минимизируют послеоперационные осложнения, что делает их незаменимыми как в передовых кардиологических центрах, так и в крупных больницах

- Растущий спрос на роботизированную кардиохирургию обусловлен в первую очередь ростом распространенности сердечно-сосудистых заболеваний (ССЗ), старением населения, растущим предпочтением минимально инвазивных процедур и значительным технологическим прогрессом в области роботизированных платформ.

- Северная Америка доминировала на рынке роботизированной кардиохирургии с наибольшей долей выручки в 40,9% в 2024 году благодаря раннему внедрению роботизированных технологий, высоким расходам на здравоохранение на душу населения и присутствию ведущих производителей роботизированных систем.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке роботизированной кардиохирургии с прогнозируемым среднегодовым темпом роста в 13,4% в период с 2025 по 2032 год, что будет обусловлено быстрой урбанизацией, улучшением инфраструктуры здравоохранения, повышением осведомленности о преимуществах минимально инвазивной хирургии и ростом инвестиций в робототехнику в больницах в таких странах, как Китай, Индия и Япония.

- Сегмент роботизированных систем доминировал на рынке роботизированной кардиохирургии с долей рынка 46,5% в 2024 году благодаря растущему предпочтению к минимально инвазивным процедурам и все более широкому использованию современных роботизированных платформ в кардиохирургии.

Область применения отчета и сегментация рынка роботизированной кардиохирургии

|

Атрибуты |

Ключевые данные о рынке роботизированной кардиохирургии |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка роботизированной кардиохирургии

« Повышенная эффективность и точность за счет технологических достижений »

- Значительная и ускоряющаяся тенденция на мировом рынке роботизированной кардиохирургии — это постоянное развитие роботизированных хирургических платформ и миниатюрных инструментов, позволяющих проводить более точные и минимально инвазивные кардиологические процедуры. Эти инновации расширяют возможности хирургов, снижают частоту осложнений и улучшают результаты восстановления пациентов.

- Например, современные роботизированные кардиологические системы теперь разработаны для выполнения очень деликатных процедур, таких как восстановление митрального клапана, аортокоронарное шунтирование (АКШ) и закрытие дефекта межпредсердной перегородки с улучшенной ловкостью и контролем. Эти системы позволяют кардиохирургам работать с лучшей визуализацией и большей точностью через небольшие разрезы, снижая травматичность и продолжительность пребывания в больнице

- Интеграция визуализации в реальном времени, стабилизации движения и усовершенствованной роботизированной артикуляции обеспечивает большую хирургическую точность, особенно при сложных операциях на сердце. Эти функции повышают показатели успешности процедур и сокращают кривую обучения для новых хирургов с помощью учебных модулей на основе симуляции

- Спрос на роботизированные кардиологические операции также обусловлен усилиями больниц и хирургических центров по повышению удовлетворенности пациентов, сокращению послеоперационных осложнений и удовлетворению растущих ожиданий в отношении менее инвазивных вариантов лечения сердечно-сосудистых заболеваний.

- Поскольку технологии продолжают развиваться, компании в этой области сосредотачиваются на разработке компактных, экономически эффективных роботизированных систем, которые более доступны для больниц среднего размера и развивающихся рынков. Ожидается, что это расширение расширит внедрение за пределы премиальных кардиоцентров в более широкие экосистемы здравоохранения по всему миру

- Рынок испытывает сильный интерес как в развитых, так и в развивающихся системах здравоохранения, поскольку роботизированная кардиологическая хирургия получает все большее признание за свою роль в улучшении результатов хирургических вмешательств и снижении расходов на здравоохранение в долгосрочной перспективе.

Динамика рынка роботизированной кардиохирургии

Водитель

«Растущее глобальное бремя сердечно-сосудистых заболеваний»

- Растущее глобальное бремя сердечно-сосудистых заболеваний (ССЗ) в сочетании с растущим спросом на прецизионные, минимально инвазивные кардиологические вмешательства является основным драйвером рынка роботизированной кардиохирургии. Пациенты и поставщики медицинских услуг, такие как, обращаются к роботизированным решениям из-за их способности повышать хирургическую точность, уменьшать осложнения и ускорять время восстановления

- Например, в апреле 2024 года компания Medtronic plc объявила о достижениях в своей роботизированной кардиохирургической платформе, направленной на улучшение доступа к аортокоронарному шунтированию (АКШ) и процедурам восстановления митрального клапана. Ожидается, что такие инновации от ключевых игроков рынка будут способствовать расширению рынка в течение прогнозируемого периода

- Поскольку больницы стремятся сократить продолжительность пребывания и улучшить результаты лечения пациентов, роботизированные кардиологические системы все чаще используются для замены традиционных операций на открытом сердце. Эти системы предлагают такие функции, как стабилизация движения, 3D-визуализация и высокая маневренность в ограниченном пространстве, что повышает клиническую эффективность

- Кроме того, растущая осведомленность пациентов и врачей о преимуществах роботизированных кардиологических процедур способствует их более широкому использованию как в развитых, так и в развивающихся медицинских учреждениях.

- Растущий спрос на передовые хирургические решения, нехватка квалифицированных кардиохирургов и интеграция учебных модулей с роботизированными системами являются дополнительными факторами, ускоряющими внедрение роботизированной кардиохирургии в специализированных кардиологических центрах.

Сдержанность/Вызов

« Высокие первоначальные инвестиции и техническая сложность »

- Несмотря на клинические преимущества, высокие капитальные затраты на роботизированные кардиологические системы, часто превышающие несколько миллионов долларов, остаются существенным препятствием для их широкого внедрения, особенно в условиях ограниченных ресурсов.

- Кроме того, эти системы требуют специализированной инфраструктуры, обученного персонала и длительного времени на установку, что может быть сложной задачей для больниц среднего размера или сельских больниц.

- Например, медицинские учреждения в развивающихся регионах часто не решаются инвестировать в роботизированные хирургические платформы из-за опасений по поводу окупаемости инвестиций, затрат на техническое обслуживание системы и ограниченного объема подходящих процедур.

- Еще одним препятствием является необходимость обучения роботизированным кардиологическим процедурам, поскольку хирурги должны пройти обширную подготовку, чтобы умело и безопасно работать с системами.

- Более того, постоянные расходы, такие как техническое обслуживание, одноразовые инструменты и обновления программного обеспечения, могут увеличить общую стоимость владения, влияя на темпы внедрения на рынках, чувствительных к цене.

Объем рынка роботизированной кардиохирургии

Рынок сегментирован по типу продукции и услуг, типу оборудования и конечному пользователю.

• По продуктам и услугам

На основе продукта и услуги рынок роботизированной кардиохирургии сегментирован на роботизированные системы, инструменты и принадлежности, услуги по техническому обслуживанию и системные услуги. Сегмент роботизированных систем доминировал на рынке с наибольшей долей выручки в 46,5% в 2024 году, что обусловлено растущим спросом на точные хирургические вмешательства при сложных кардиологических процедурах. Эти системы предлагают визуализацию высокой четкости, снижение тремора и повышенную ловкость — ключевые характеристики в минимально инвазивных операциях.

Ожидается, что сегмент инструментов и принадлежностей будет демонстрировать самый быстрый среднегодовой темп роста в 18,9% с 2025 по 2032 год из-за повторяющегося спроса на такие инструменты, как концевые эффекторы, захваты и резаки, которые необходимы для каждой процедуры. Поскольку число роботизированных операций растет во всем мире, этот сегмент демонстрирует устойчивый рост.

• По типу оборудования

По типу оборудования рынок сегментируется на роботизированные машины, навигационные системы, планировщики и симуляторы и др. Сегмент роботизированных машин занимал самую большую долю рынка в 49,7% в 2024 году, что объясняется их основной ролью в выполнении хирургических задач и растущей установкой роботизированных платформ в кардиологических центрах.

Ожидается, что сегмент планировщиков и симуляторов зарегистрирует самый быстрый среднегодовой темп роста в 20,5% с 2025 по 2032 год, что обусловлено их растущим использованием в обучении хирургов и предоперационном планировании. Обучение на основе симуляции становится необходимым для освоения сложных роботизированных процедур, особенно в кардиохирургии.

• Конечным пользователем

На основе конечного пользователя рынок роботизированной кардиохирургии сегментирован на больницы и научно-исследовательские центры. Сегмент больниц доминировал на рынке в 2024 году с долей рынка 84,3% из-за большего объема сердечно-сосудистых процедур, хорошо налаженной хирургической инфраструктуры и наличия квалифицированных специалистов в больничных условиях.

Прогнозируется, что сегмент исследовательских центров продемонстрирует самые высокие темпы роста — 19,1% в период с 2025 по 2032 год, что будет обусловлено увеличением инвестиций в клинические исследования, испытания технологий и разработку роботизированных кардиологических систем нового поколения.

Региональный анализ рынка роботизированной кардиологии

- Северная Америка доминировала на рынке роботизированной кардиохирургии, имея наибольшую долю выручки в 40,9% в 2024 году, что обусловлено ранним внедрением роботизированных хирургических технологий и высокой распространенностью сердечно-сосудистых заболеваний в регионе.

- Регион выигрывает от сильной инфраструктуры здравоохранения, высоких расходов на здравоохранение и широкого доступа к передовым медицинским технологиям. Больницы и хирургические центры все чаще интегрируют роботизированные системы для точных и минимально инвазивных кардиологических процедур

- Кроме того, США лидируют на региональном рынке благодаря присутствию ведущих компаний в области роботизированной хирургии, растущему принятию систем на базе искусственного интеллекта в кардиологии и благоприятным условиям возмещения расходов.

Обзор рынка роботизированной кардиохирургии в США

Рынок роботизированной кардиологии в США получил наибольшую долю выручки в 79,8% в 2024 году в Северной Америке, что обусловлено сильным лидерством страны в области медицинских инноваций и клинических исследований. Широкое внедрение роботизированных систем в крупных больничных сетях для минимально инвазивных кардиологических процедур внесло значительный вклад в это доминирование. Растущее предпочтение пациентов менее инвазивным операциям с более коротким временем восстановления, а также присутствие ведущих производителей медтехники продолжают продвигать рынок вперед.

Обзор европейского рынка роботизированной кардиологии

Ожидается, что рынок роботизированной кардиохирургии в Европе будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, отражая растущий акцент континента на точной медицине и хирургических инновациях. Спрос особенно высок в таких странах, как Германия, Великобритания и Франция, где больницы активно инвестируют в передовые роботизированные платформы для улучшения результатов кардиохирургии. Сочетание растущей распространенности сердечно-сосудистых заболеваний, благоприятной нормативной среды и усилий по цифровизации здравоохранения стимулирует устойчивый рост рынка.

Обзор рынка роботизированной кардиологии в Великобритании

Ожидается, что рынок роботизированной кардиологии в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемым растущей интеграцией роботизированной хирургии в NHS и частных больницах. Национальные стратегии цифровизации здравоохранения и усилия по сокращению хирургических задержек являются ключевыми факторами растущего внедрения роботизированных систем, особенно в крупных кардиологических центрах.

Обзор рынка роботизированной кардиологии в Германии

Ожидается, что рынок роботизированной кардиологии в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемым надежной инфраструктурой здравоохранения страны и фокусом на технологическом прогрессе. Немецкие больницы являются одними из первых, кто внедряет роботизированные системы для кардиоторакальных операций, стремясь повысить точность, минимизировать время восстановления и уменьшить послеоперационные осложнения. Наличие высококвалифицированных хирургов и благоприятное финансирование больниц дополнительно поддерживают расширение рынка.

Обзор рынка роботизированной кардиологии в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок роботизированной кардиохирургии в Азиатско-Тихоокеанском регионе будет расти с самым быстрым среднегодовым темпом роста в 13,4% с 2025 по 2032 год. Быстрая урбанизация, расширение инвестиций в здравоохранение и повышение осведомленности о минимально инвазивных процедурах стимулируют спрос в таких странах, как Китай, Япония и Индия. Правительственные инициативы по модернизации систем здравоохранения и рост числа умных больниц способствуют устойчивому росту рынка.

Обзор рынка роботизированной кардиологии в Китае

Китайский рынок роботизированной кардиохирургии доминировал в Азиатско-Тихоокеанском регионе с долей 44,3% в 2024 году, чему способствовала большая база пациентов, растущая распространенность сердечно-сосудистых заболеваний и агрессивная государственная поддержка умных больниц с поддержкой ИИ. Местные производственные возможности в сочетании с растущим спросом на высокотехнологичные, прецизионные кардиологические процедуры позиционируют Китай как лидера на региональном рынке.

Обзор рынка роботизированной кардиохирургии в Индии

Ожидается, что рынок роботизированной кардиохирургии в Индии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода. Этот быстрый рост обусловлен растущим бременем сердечных заболеваний, расширением частной инфраструктуры здравоохранения и большей доступностью роботизированных технологий. Рост инвестиций, благоприятная политика и появление медицинских туристических центров ускоряют проникновение на рынок в городах Tier 1 и Tier 2.

Доля рынка роботизированной кардиохирургии

Лидерами отрасли роботизированной кардиохирургии являются в основном известные компании, в том числе:

- Johnson & Johnson Services, Inc. (США)

- Intuitive Surgical, Inc. (США)

- Medtronic plc (Ирландия)

- Stereotaxis, Inc. (США)

- CMR Surgical Ltd. (Великобритания)

- Auris Health, Inc. (США)

- Zimmer Biomet (США)

- Смит + Нефью (Великобритания)

- Asensus Surgical, Inc. (США)

Последние разработки на мировом рынке роботизированной кардиохирургии

- В апреле 2024 года компания Medtronic запустила в ряде североамериканских и европейских больниц свою роботизированную платформу для кардиохирургии следующего поколения. Разработанная для минимально инвазивных операций на сердце, система обещает большую точность, более короткое время операции и улучшенную визуализацию в реальном времени, что укрепляет лидерство Medtronic в области интеллектуальной хирургической автоматизации.

- В марте 2024 года компания Intuitive объявила о стратегическом сотрудничестве с университетскими клиниками в Германии для пилотирования версии новейшей роботизированной хирургической платформы da Vinci 5 с интегрированным ИИ для использования в кардиологии. Программное обеспечение улучшает планирование операций с помощью машинного обучения и предиктивной аналитики для оптимизации кардиологических вмешательств

- В феврале 2024 года Stryker представила навигационный роботизированный кардиоторакальный симулятор для учебных заведений в Азиатско-Тихоокеанском регионе. Эта система обеспечивает симуляцию операций по восстановлению митрального клапана и аортокоронарного шунтирования с использованием роботизированной точности, демонстрируя приверженность Stryker инновациям и хирургическому образованию

- В январе 2024 года компания Zimmer Biomet получила разрешение FDA 510(k) на свою роботизированную систему VersaCardio, предназначенную для минимально инвазивных операций на клапанах сердца. Платформа объединяет робототехнику, визуализацию в реальном времени и тактильную обратную связь, позиционируя Zimmer Biomet как перспективного претендента в области роботизированной кардиологии. Клиническое развертывание ожидается в третьем квартале 2024 года.

- В декабре 2023 года Siemens Healthineers расширила свой центр исследований и разработок в области кардиороботизации в Бангалоре, Индия, инвестировав около 3600 крор индийских рупий (~45 млн долларов США). Центр будет заниматься разработкой роботизированных систем для интервенционной кардиологии и процедур с использованием катетера для обслуживания развивающихся рынков Азиатско-Тихоокеанского региона.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.