Global Robotic Process Health Automation Rpa Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.29 Billion

USD

33.93 Billion

2024

2032

USD

4.29 Billion

USD

33.93 Billion

2024

2032

| 2025 –2032 | |

| USD 4.29 Billion | |

| USD 33.93 Billion | |

| % | |

|

Сегментация мирового рынка роботизированной автоматизации процессов (RPA) по компонентам (программное обеспечение и услуги), модели развертывания (локальная и облачная), операциям (основанные на правилах и знаниях), процессам (автоматизированные решения, решения для поддержки принятия решений и управления, а также решения для взаимодействия), размеру организации (крупные предприятия, малые и средние предприятия) — тенденции отрасли и прогноз до 2032 года

Размер рынка роботизированной автоматизации процессов здравоохранения (RPA)

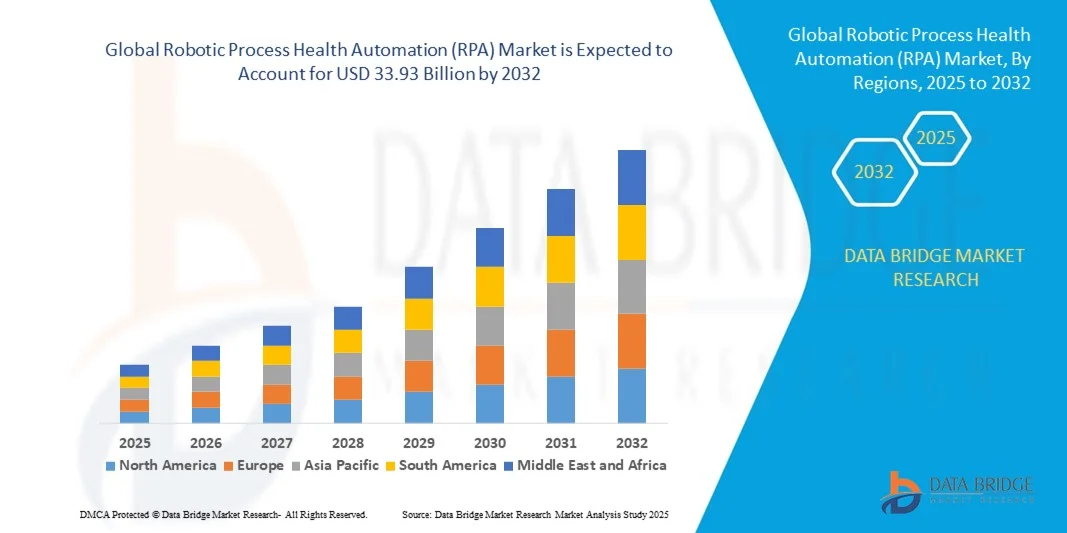

- Объем мирового рынка роботизированной автоматизации медицинских процессов (RPA) в 2024 году оценивался в 4,29 млрд долларов США , а к 2032 году , как ожидается, он достигнет 33,93 млрд долларов США при среднегодовом темпе роста 29,5% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим внедрением технологий автоматизации в процессы здравоохранения, растущим спросом на эффективность и точность в уходе за пациентами, а также растущей интеграцией ИИ и машинного обучения с платформами RPA.

- Расширение инфраструктуры цифрового здравоохранения в сочетании с необходимостью сокращения эксплуатационных расходов и оптимизации административных процессов стимулирует внедрение решений RPA в больницах, клиниках и страховых компаниях.

Анализ рынка роботизированной автоматизации процессов здравоохранения (RPA)

- Рынок RPA в здравоохранении переживает бурный рост благодаря своей способности автоматизировать повторяющиеся административные задачи, такие как регистрация пациентов, обработка заявок, выставление счетов и ввод данных, что позволяет сократить количество человеческих ошибок и повысить эффективность работы.

- Интеграция искусственного интеллекта, обработки естественного языка (NLP) и машинного обучения с RPA расширяет возможности управления сложными рабочими процессами в здравоохранении, обеспечивая прогностическую аналитику и персонализированный уход за пациентами.

- Северная Америка доминировала на рынке RPA с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено растущим внедрением технологий автоматизации в здравоохранении, финансах и корпоративных операциях.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка роботизированной автоматизации производственных процессов (RPA) в здравоохранении , что обусловлено расширением промышленной автоматизации, государственными инициативами в поддержку ИИ и цифровой трансформации, а также растущим спросом на экономически эффективные и масштабируемые решения по автоматизации в ключевых секторах.

- Сегмент программного обеспечения занял наибольшую долю рынка в 2024 году благодаря растущему внедрению платформ RPA на базе искусственного интеллекта, которые позволяют организациям здравоохранения и предприятиям автоматизировать повторяющиеся задачи, повышать эффективность рабочих процессов и точность. Программные решения часто предлагают расширенную аналитику, интеграцию с существующими ИТ-системами и мониторинг в режиме реального времени, что делает их предпочтительным выбором для масштабных автоматизированных развертываний.

Область применения отчета и сегментация рынка роботизированной автоматизации состояния процессов (RPA)

|

Атрибуты |

Ключевые аспекты рынка роботизированной автоматизации процессов (RPA) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка роботизированной автоматизации процессов (RPA)

Рост популярности RPA на базе искусственного интеллекта и облачных технологий в здравоохранении

- Растущее внедрение решений RPA на базе искусственного интеллекта и облачных технологий преобразует сектор здравоохранения, автоматизируя повторяющиеся административные и операционные задачи. Эти решения позволяют обрабатывать данные пациентов в режиме реального времени, оптимизировать выставление счетов, обработку заявок и управление назначениями, повышая операционную эффективность и сокращая количество ошибок. Больницы и клиники выигрывают от ускорения рабочих процессов и повышения удовлетворенности пациентов.

- Растущая потребность в стандартизации процессов и соблюдении требований в здравоохранении ускоряет внедрение решений RPA. Эти инструменты особенно эффективны в крупных больницах, страховых компаниях и многопрофильных клиниках, где централизованный мониторинг и автоматизация помогают сократить количество ошибок, связанных с ручным вводом данных, и повысить точность отчетности. Государственные инициативы, направленные на развитие инфраструктуры цифрового здравоохранения, также способствуют внедрению решений.

- Масштабируемость, экономичность и простота интеграции современных платформ RPA делают их привлекательными для медицинских организаций любого размера. Поставщики услуг могут автоматизировать критически важные рабочие процессы без значительных капиталовложений, повышая эффективность использования ресурсов и операционной деятельности.

- Например, в 2023 году несколько больниц США и Европы внедрили RPA на базе искусственного интеллекта для автоматизации регистрации пациентов, обработки заявок и ввода данных, что привело к значительному сокращению эксплуатационных расходов, ускорению предоставления услуг и улучшению качества обслуживания пациентов.

- Хотя решения на основе искусственного интеллекта и облачных RPA повышают операционную эффективность, их влияние зависит от постоянных технологических инноваций, обучения сотрудников и безопасной интеграции с существующими ИТ-системами. Для максимального внедрения на рынке поставщикам необходимо сосредоточиться на локальном развертывании и соблюдении требований.

Динамика рынка роботизированной автоматизации процессов здравоохранения (RPA)

Водитель

Растущее внедрение автоматизации и искусственного интеллекта в здравоохранении

- Растущая потребность в снижении административной нагрузки, оптимизации рабочих процессов и повышении точности побуждает поставщиков медицинских услуг внедрять решения RPA. Больницы, клиники и страховые компании всё чаще автоматизируют повторяющиеся задачи для оптимизации использования ресурсов и повышения операционной эффективности.

- Организации осознают финансовые и операционные риски, связанные с ручными процессами, включая ошибки в выставлении счетов, обработке заявок и управлении данными пациентов. Это понимание стимулирует инвестиции в решения RPA на базе ИИ для мониторинга, отчетности и предиктивной аналитики в режиме реального времени.

- Отраслевые структуры и государственные инициативы, способствующие цифровой трансформации здравоохранения, ещё больше ускоряют внедрение RPA. Поставщики услуг используют RPA для обеспечения соответствия нормативным требованиям, улучшения результатов лечения пациентов и снижения операционных расходов.

- Например, в 2022 году несколько европейских и североамериканских учреждений здравоохранения интегрировали RPA на базе ИИ для управления претензиями и автоматизации данных пациентов, что привело к ускорению предоставления услуг, уменьшению количества ошибок и повышению операционной эффективности.

- Хотя растущая осведомленность и институциональная поддержка способствуют внедрению, интеграция RPA с существующими системами здравоохранения и обеспечение достаточной технической экспертизы остаются сложными задачами.

Сдержанность/Вызов

Высокие затраты на внедрение и ограниченная квалифицированная рабочая сила

- Высокая стоимость внедрения передовых решений RPA, особенно платформ на базе ИИ, ограничивает их внедрение среди небольших медицинских учреждений и клиник. Эти системы часто внедряются преимущественно крупными больницами и страховыми компаниями с достаточным бюджетом на ИТ, что делает стоимость ключевым фактором.

- Многие организации здравоохранения сталкиваются с нехваткой квалифицированных специалистов в области ИТ и RPA, способных развертывать, администрировать и поддерживать сложные автоматизированные рабочие процессы. Это снижает операционную эффективность и замедляет внедрение RPA.

- Инфраструктурные ограничения и совместимость с устаревшими системами ещё больше затрудняют внедрение, особенно в небольших клиниках или сельских медицинских учреждениях. Отсутствие постоянной ИТ-поддержки и безопасного подключения снижает эффективность автоматизации.

- Например, в 2023 году несколько больниц в странах Африки к югу от Сахары сообщили, что более 60% небольших клиник не смогли внедрить решения RPA из-за высоких затрат и нехватки квалифицированного персонала.

- Несмотря на продолжающееся развитие технологий RPA, критически важным является решение проблем, связанных со стоимостью, рабочей силой и инфраструктурой. Поставщикам необходимо сосредоточиться на масштабируемых, доступных решениях и программах обучения, чтобы преодолеть разрыв и обеспечить долгосрочный рост на мировом рынке RPA для здравоохранения.

Сфера применения роботизированной автоматизации процессов и здравоохранения (RPA)

Рынок сегментирован на основе компонентов, модели развертывания, операций, процессов и размера организации.

- По компонентам

По компонентному составу мировой рынок RPA сегментируется на два сегмента: программное обеспечение и услуги. Сегмент программного обеспечения занял наибольшую долю рынка в 2024 году благодаря растущему внедрению платформ RPA на базе искусственного интеллекта, которые позволяют организациям здравоохранения и предприятиям автоматизировать повторяющиеся задачи, повышать эффективность рабочих процессов и точность. Программные решения часто предлагают расширенную аналитику, интеграцию с существующими ИТ-системами и мониторинг в режиме реального времени, что делает их предпочтительным выбором для масштабных автоматизированных развертываний.

Ожидается, что сегмент услуг будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на услуги консалтинга, внедрения и управления RPA. Поставщики услуг помогают организациям развертывать, настраивать и поддерживать решения RPA, обеспечивая плавную интеграцию с существующими системами и максимально повышая операционную эффективность. Эти услуги особенно популярны среди малых и средних предприятий, ищущих экономичные решения для автоматизации.

- По модели развертывания

По модели развертывания рынок сегментируется на локальные и облачные решения. Наибольшая доля выручки в 2024 году пришлась на сегмент локальных решений, поскольку организации здравоохранения и крупные предприятия предпочитают прямой контроль над конфиденциальными данными и интеграцию с внутренней ИТ-инфраструктурой.

Ожидается, что сегмент облачных технологий будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать масштабируемость, доступность и простота развертывания облачных решений RPA. Развертывание облачных решений позволяет организациям автоматизировать операции в нескольких локациях без значительных первоначальных инвестиций.

- По операциям

В зависимости от вида деятельности рынок сегментируется на сегменты, основанные на правилах, и сегменты, основанные на знаниях. В 2024 году сегмент, основанный на правилах, доминировал, поскольку он широко применяется для автоматизации повторяющихся и структурированных задач, таких как обработка заявок, ввод данных и выставление счетов, обеспечивая стабильные результаты и снижая количество человеческих ошибок.

Ожидается, что сегмент решений на основе знаний будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря интеграции искусственного интеллекта и машинного обучения. Эти решения способны решать сложные, неструктурированные задачи, требующие принятия решений и распознавания образов, что делает их ценными для современных приложений в здравоохранении, финансах и корпоративной сфере.

- По процессу

По принципу технологического процесса рынок сегментируется на сегменты автоматизированных решений, решений для поддержки принятия решений и управления, а также решений для взаимодействия. Сегмент автоматизированных решений обеспечил наибольшую долю выручки в 2024 году благодаря своей способности оптимизировать рутинные административные и операционные процессы в различных отраслях, снижая затраты и повышая эффективность.

Ожидается, что сектор решений для поддержки принятия решений и управления будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в аналитических данных на основе искусственного интеллекта, предиктивной аналитике и расширенных возможностях принятия решений в здравоохранении, финансах и крупных предприятиях. Решения для взаимодействия также набирают популярность благодаря своей роли в автоматизации взаимодействия с клиентами и сотрудниками.

- По размеру организации

В зависимости от размера организации рынок сегментируется на крупные предприятия и малые и средние предприятия (МСП). Крупные предприятия занимали наибольшую долю рынка в 2024 году благодаря своей способности инвестировать в передовые платформы RPA и внедрять их в различных бизнес-подразделениях для оптимизации процессов и снижения операционных расходов.

Ожидается, что сегмент МСП продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая доступность экономически эффективных облачных решений RPA, которые позволяют небольшим организациям автоматизировать рабочие процессы и эффективно конкурировать с крупными предприятиями.

Региональный анализ рынка роботизированной автоматизации процессов здравоохранения (RPA)

- Северная Америка доминировала на рынке RPA с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено растущим внедрением технологий автоматизации в здравоохранении, финансах и корпоративных операциях.

- Организации в регионе высоко ценят эффективность, точность и экономию средств, предлагаемые решениями RPA, а также возможности интеграции с существующими ИТ-системами и облачными платформами.

- Широкое внедрение поддерживается мощной ИТ-инфраструктурой, технологически квалифицированной рабочей силой и государственными инициативами, способствующими цифровой трансформации, что делает RPA предпочтительным решением для автоматизации корпоративных процессов.

Обзор рынка RPA в США

Рынок RPA в США в 2024 году занял наибольшую долю выручки в Северной Америке благодаря быстрому внедрению решений автоматизации на базе искусственного интеллекта и облачных технологий. Предприятия всё чаще уделяют первостепенное внимание оптимизации цифровых процессов, сокращению ошибок и повышению операционной эффективности посредством внедрения RPA. Растущая популярность масштабируемых облачных платформ автоматизации в сочетании с высоким спросом в сфере здравоохранения, финансового и финансового консалтинга (BFSI) и ИТ-услуг значительно стимулирует развитие рынка. Более того, интеграция RPA с инструментами аналитики и машинного обучения способствует более интеллектуальной автоматизации процессов на основе данных.

Обзор европейского рынка RPA

Ожидается, что европейский рынок RPA будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено, главным образом, растущими инициативами цифровой трансформации, соблюдением нормативных требований и потребностью в эффективности процессов в различных отраслях. В таких странах, как Германия, Великобритания и Франция, наблюдается активное внедрение RPA в здравоохранении, банковском секторе и обрабатывающей промышленности. В регионе наблюдается значительный рост как крупных предприятий, так и субъектов малого и среднего предпринимательства, при этом RPA внедряется как в новые операции, так и в модернизацию существующих систем.

Обзор рынка RPA в Великобритании

Ожидается, что рынок RPA в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим вниманием к автоматизации для снижения операционных расходов и повышения качества предоставления услуг. Государственные инициативы, стимулирующие цифровые инновации, а также более широкое внедрение в секторах здравоохранения и финансового и финансового обслуживания (BFSI) способствуют расширению рынка. Спрос на платформы RPA с дополненной реальностью на базе искусственного интеллекта, способные обрабатывать сложные рабочие процессы, дополнительно стимулирует их внедрение среди предприятий, стремящихся к повышению операционной эффективности.

Обзор рынка RPA в Германии

Ожидается, что рынок RPA в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать особая ориентация страны на промышленную автоматизацию, цифровую эффективность и оптимизацию процессов. Развитая производственная и корпоративная инфраструктура Германии в сочетании с технологическими инновациями способствует внедрению RPA в организациях здравоохранения, финансового сектора и государственного сектора. Интеграция RPA с искусственным интеллектом и углубленной аналитикой становится всё более распространённой, при этом особое внимание уделяется экономии средств и повышению уровня соответствия требованиям.

Обзор рынка RPA в Азиатско-Тихоокеанском регионе

Ожидается, что рынок RPA в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом цифровизации, расширением ИТ-инфраструктуры и растущим внедрением облачных решений для автоматизации в таких странах, как Индия, Китай и Япония. Растущий интерес к платформам RPA на базе искусственного интеллекта и гибридным платформам RPA в регионе, поддерживаемый государственными инициативами, стимулирующими цифровую трансформацию и развитие интеллектуальных предприятий, ускоряет их внедрение. Кроме того, превращение Азиатско-Тихоокеанского региона в центр разработки технологий и аутсорсинга повышает доступность решений RPA.

Обзор рынка RPA в Японии

Ожидается, что рынок RPA в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря высокотехнологичной культуре страны, акценту на операционной эффективности и потребности в цифровой трансформации. Японские предприятия всё чаще внедряют RPA для оптимизации административных процессов, снижения уровня человеческих ошибок и повышения качества услуг в различных отраслях. Интеграция RPA с искусственным интеллектом, машинным обучением и Интернетом вещей стимулирует внедрение интеллектуальной автоматизации. Более того, старение рабочей силы в Японии дополнительно стимулирует внедрение RPA для поддержания производительности как на крупных предприятиях, так и на малых и средних предприятиях.

Обзор рынка RPA в Китае

В 2024 году китайский рынок RPA занимал первое место по объёму выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой индустриализацией, ростом сектора ИТ-услуг и увеличением инвестиций предприятий в цифровую автоматизацию процессов. Китайские предприятия внедряют RPA для оптимизации рабочих процессов, снижения эксплуатационных расходов и повышения уровня соответствия нормативным требованиям. Стремление к интеллектуальному производству, поддерживаемые государством цифровые инициативы и доступность экономически эффективных решений для автоматизации являются ключевыми факторами, стимулирующими развитие рынка RPA в Китае.

Доля рынка роботизированной автоматизации процессов (RPA)

Лидерами отрасли роботизированной автоматизации технологических процессов (RPA) являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Селатон (Великобритания)

- UiPath (США)

- Веринт (США)

- REDWOOD TECHNOLOGIES GROUP LIMITED (Великобритания)

- Корпорация IBM (США)

- NICE Robotic Automation (США)

- МЫСЛЬНАЯ ТОНОМИЯ (Великобритания)

- KOFAX INC. (США)

- Jacada Inc. (США)

- Kryon Systems (США)

- OpenConnect Systems Incorporated (США)

- Cicero Inc. (США)

- Atos SE (Великобритания)

- Daythree Business Services sdn bhd (Великобритания)

- IPsoft Inc. (США)

- Softomotive (Великобритания)

- Automation Anywhere Inc. (США)

- Blue Prism (Великобритания)

- Pegasystems Inc. (США)

Последние разработки на мировом рынке роботизированной автоматизации производственных процессов (RPA)

- В декабре 2024 года компания UiPath, в рамках стратегического партнерства с Управлением по вопросам ИИ, цифровой экономики и конечного использования удалённой работы правительства ОАЭ, запустила инициативу Agentic Automation на базе ИИ. Программа направлена на внедрение решений автоматизации на основе ИИ в государственных учреждениях, а также на повышение квалификации специалистов ОАЭ в области ИИ и автоматизации. Она включает в себя специализированную программу обучения для 100 студентов и государственных служащих в рамках Национальной стратегии развития ИИ и инициатив Coders HQ. Ожидается, что это решение повысит эффективность работы государственных учреждений, ускорит внедрение ИИ и укрепит лидирующие позиции ОАЭ в области интеллектуальной автоматизации.

- В ноябре 2024 года компания Automation Anywhere Inc. объявила о партнерстве с PwC India в области генеративной автоматизации на базе искусственного интеллекта (ИИ) для повышения эффективности работы предприятий. Сотрудничество направлено на разработку решений на базе ИИ для таких секторов, как финансовые услуги, розничная торговля и здравоохранение. Интеграция технологий Automation Anywhere с отраслевым опытом PwC India позволит оптимизировать затраты, повысить эффективность процессов и улучшить качество обслуживания клиентов. Ожидается, что это партнерство будет способствовать внедрению автоматизации на базе ИИ, трансформации бизнес-процессов и созданию значительной ценности в условиях конкурентного рынка.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА АВТОМАТИЗАЦИИ РОБОТИЗИРОВАННЫХ ПРОЦЕССОВ В ЗДРАВООХРАНЕНИИ (RPA)

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК АВТОМАТИЗАЦИИ РОБОТИЗИРОВАННЫХ ПРОЦЕССОВ В ЗДРАВООХРАНЕНИИ (RPA)

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ РОБОТИЗИРОВАННЫХ ПРОЦЕССОВ В ЗДРАВООХРАНЕНИИ (RPA): ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.4 ПАТЕНТНЫЙ АНАЛИЗ

5.5 ПРИМЕР ИЗ ПРАКТИКИ

5.6 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.7 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

6 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ РОБОТИЗИРОВАННЫХ ПРОЦЕССОВ В ЗДРАВООХРАНЕНИИ (RPA) ПО ПРЕДЛОЖЕНИЮ

6.1 ОБЗОР

6.2 РЕШЕНИЕ

6.2.1 ПО ТИПУ ПРОДУКТА

6.2.1.1. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА

6.2.1.2. ИНСТРУМЕНТЫ

6.2.1.2.1. ПО ТИПУ

6.2.1.2.1.1 СРЕДСТВА АВТОМАТИЗАЦИИ С УЧАСТИЕМ

6.2.1.2.1.2 АВТОМАТИЗИРОВАННЫЕ СРЕДСТВА, НЕ ОБСЛУЖИВАЕМЫЕ ИНСТРУМЕНТАМИ

6.2.1.2.1.3 ГИБРИДНЫЕ ИНСТРУМЕНТЫ RPA

6.3 УСЛУГИ

6.3.1 РЕАЛИЗАЦИЯ

6.3.2 КОНСУЛЬТАЦИИ

6.3.3 ОБУЧЕНИЕ

7 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ РОБОТИЗИРОВАННЫХ ПРОЦЕССОВ В ЗДРАВООХРАНЕНИИ (RPA) ПО СПОСОБУ РАЗВЕРТЫВАНИЯ

7.1 ОБЗОР

7.2 ОБЛАЧНЫЕ

7.2.1 ПУБЛИЧНОЕ ОБЛАКО

7.2.2 ЧАСТНОЕ ОБЛАКО

7.2.3 ГИБРИДНОЕ ОБЛАКО

7.3 ЛОКАЛЬНЫЕ

8 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ РОБОТИЗИРОВАННЫХ ПРОЦЕССОВ В ЗДРАВООХРАНЕНИИ (RPA) ПО РАЗМЕРУ ОРГАНИЗАЦИИ

8.1 ОБЗОР

8.2 КРУПНОЕ ПРЕДПРИЯТИЕ

8.2.1 ПО РЕЖИМУ РАЗВЕРТЫВАНИЯ

8.2.1.1. ОБЛАЧНЫЕ

8.2.1.2. ЛОКАЛЬНЫЙ

8.3 МАЛЫЕ И СРЕДНИЕ ПРЕДПРИЯТИЯ

8.3.1 ПО РЕЖИМУ РАЗВЕРТЫВАНИЯ

8.3.1.1. ОБЛАЧНЫЕ

8.3.1.2. ЛОКАЛЬНОЕ РАЗМЕЩЕНИЕ

9 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ РОБОТИЗИРОВАННЫХ ПРОЦЕССОВ В ЗДРАВООХРАНЕНИИ (RPA), ПО ПРОЦЕССУ

9.1 ОБЗОР

9.2 АВТОМАТИЗИРОВАННОЕ РЕШЕНИЕ

9.3 РЕШЕНИЕ ДЛЯ УПРАВЛЕНИЯ ПОДДЕРЖКОЙ ПРИНЯТИЯ РЕШЕНИЙ

9.4 РЕШЕНИЕ ВЗАИМОДЕЙСТВИЯ

10 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ РОБОТИЗИРОВАННЫХ ПРОЦЕССОВ В ЗДРАВООХРАНЕНИИ (RPA) ПО ОПЕРАЦИОННЫМ СИСТЕМАМ

10.1 ОБЗОР

10.2 НА ОСНОВЕ ПРАВИЛ

10.3 ОСНОВАННЫЙ НА ЗНАНИЯХ

11 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ РОБОТИЗИРОВАННЫХ ПРОЦЕССОВ В ЗДРАВООХРАНЕНИИ (RPA) ПО ОПЕРАЦИОННЫМ СИСТЕМАМ

11.1 ОБЗОР

11.2 ОКНА

11.3 МАКС

11.4 ЛИНУКС

11.5 ДРУГИЕ

12 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ РОБОТИЗИРОВАННЫХ ПРОЦЕССОВ В ЗДРАВООХРАНЕНИИ (RPA) ПО ОБЛАСТИ ПРИМЕНЕНИЯ

12.1 ОБЗОР

12.2 УПРАВЛЕНИЕ ПРЕТЕНЗИЯМИ

12.3 УПРАВЛЕНИЕ ВЫСТАВЛЕНИЕМ СЧЕТОВ И СОБЛЮДЕНИЕМ ТРЕБОВАНИЙ

12.4 ПЛАНИРОВАНИЕ ПРИЕМОВ

12.5 УПРАВЛЕНИЕ РАБОЧИМ ПРОЦЕССОМ

12.6 КЛИНИЧЕСКАЯ ДОКУМЕНТАЦИЯ

12.7 ДРУГИЕ

13 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ РОБОТИЗИРОВАННЫХ ПРОЦЕССОВ В ЗДРАВООХРАНЕНИИ (RPA) ПО ГЕОГРАФИИ

13.1 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ РОБОТИЗИРОВАННЫХ ПРОЦЕССОВ В ЗДРАВООХРАНЕНИИ (RPA) (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

13.1.1 СЕВЕРНАЯ АМЕРИКА

13.1.1.1. США

13.1.1.2.КАНАДА

13.1.1.3.МЕКСИКА

13.1.2 ЕВРОПА

13.1.2.1. ГЕРМАНИЯ

13.1.2.2.ФРАНЦИЯ

13.1.2.3.Великобритания

13.1.2.4.ИТАЛИЯ

13.1.2.5.ИСПАНИЯ

13.1.2.6.РОССИЯ

13.1.2.7. ТУРЦИЯ

13.1.2.8.БЕЛЬГИЯ

13.1.2.9. НИДЕРЛАНДЫ

13.1.2.10. НОРВЕГИЯ

13.1.2.11. ФИНЛЯНДИЯ

13.1.2.12. ШВЕЙЦАРИЯ

13.1.2.13. ДАНИЯ

13.1.2.14.ШВЕЦИЯ

13.1.2.15.ПОЛЬША

13.1.2.16. ОСТАЛЬНАЯ ЕВРОПА

13.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.1.3.1. ЯПОНИЯ

13.1.3.2.КИТАЙ

13.1.3.3. ЮЖНАЯ КОРЕЯ

13.1.3.4. ИНДИЯ

13.1.3.5. АВСТРАЛИЯ

13.1.3.6. НОВАЯ ЗЕЛАНДИЯ

13.1.3.7. СИНГАПУР

13.1.3.8.ТАИЛАНД

13.1.3.9. МАЛАЙЗИЯ

13.1.3.10. ИНДОНЕЗИЯ

13.1.3.11. ФИЛИППИНЫ

13.1.3.12. ТАЙВАНЬ

13.1.3.13. ВЬЕТНАМ

13.1.3.14. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

13.1.4 ЮЖНАЯ АМЕРИКА

13.1.4.1. БРАЗИЛИЯ

13.1.4.2. АРГЕНТИНА

13.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

13.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

13.1.5.1. ЮЖНАЯ АФРИКА

13.1.5.2.ЕГИПЕТ

13.1.5.3. САУДОВСКАЯ АРАВИЯ

13.1.5.4. ОАЭ

13.1.5.5. ОМАН

13.1.5.6. БАХРЕЙН

13.1.5.7.ИЗРАИЛЬ

13.1.5.8.КУВЕЙТ

13.1.5.9. КАТАР

13.1.5.10. ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

13.2 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

14 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ РОБОТИЗИРОВАННЫХ ПРОЦЕССОВ В ЗДРАВООХРАНЕНИИ (RPA), СТРАТЕГИЯ КОМПАНИЙ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

14.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

14.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

14.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

14.7 РАСШИРЕНИЯ

14.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

14.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

15 Глобальный рынок роботизированной автоматизации медицинских процессов (RPA), SWOT-анализ и анализ DBMR

16 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ РОБОТИЗИРОВАННЫХ ПРОЦЕССОВ В ЗДРАВООХРАНЕНИИ (RPA), ПРОФИЛЬ КОМПАНИИ

16.1 АВТОМАТИЗАЦИЯ ВСЕХ, ИНК.

16.1.1 ОБЗОР КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.2 IBM

16.2.1 ОБЗОР КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.3 UIPATH

16.3.1 ОБЗОР КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.4 ХОРОШО

16.4.1 ОБЗОР КОМПАНИИ

16.4.2 АНАЛИЗ ДОХОДОВ

16.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.5 BLUE PRISM LIMITED

16.5.1 ОБЗОР КОМПАНИИ

16.5.2 АНАЛИЗ ДОХОДОВ

16.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.6 PEGASYSTEMS INC.

16.6.1 ОБЗОР КОМПАНИИ

16.6.2 АНАЛИЗ ДОХОДОВ

16.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.6.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.7 КОФАКС ИНК.

16.7.1 ОБЗОР КОМПАНИИ

16.7.2 АНАЛИЗ ДОХОДОВ

16.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.7.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.8 NTT ADVANCED TECHNOLOGY CORPORATION

16.8.1 ОБЗОР КОМПАНИИ

16.8.2 АНАЛИЗ ДОХОДОВ

16.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.8.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.9 ЭДЖЕВР СИСТЕМС ЛИМИТЕД

16.9.1 ОБЗОР КОМПАНИИ

16.9.2 АНАЛИЗ ДОХОДОВ

16.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.9.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.1 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ FPT

16.10.1 ОБЗОР КОМПАНИИ

16.10.2 АНАЛИЗ ДОХОДОВ

16.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.10.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.11 ONVISOURCE, INC

16.11.1 ОБЗОР КОМПАНИИ

16.11.2 АНАЛИЗ ДОХОДОВ

16.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.11.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.12 НАВИАНТ

16.12.1 ОБЗОР КОМПАНИИ

16.12.2 АНАЛИЗ ДОХОДОВ

16.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.12.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.13 МАЙКРОСОФТ

16.13.1 ОБЗОР КОМПАНИИ

16.13.2 АНАЛИЗ ДОХОДОВ

16.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.13.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.14 WORKFUSION, INC

16.14.1 ОБЗОР КОМПАНИИ

16.14.2 АНАЛИЗ ДОХОДОВ

16.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.14.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.15 SALESFORCE, INC

16.15.1 ОБЗОР КОМПАНИИ

16.15.2 АНАЛИЗ ДОХОДОВ

16.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.15.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.16 ФОРТРА, ООО

16.16.1 ОБЗОР КОМПАНИИ

16.16.2 АНАЛИЗ ДОХОДОВ

16.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.16.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.17 СЕЛАТОН

16.17.1 ОБЗОР КОМПАНИИ

16.17.2 АНАЛИЗ ДОХОДОВ

16.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.17.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.18 ROCKETBOT SPA

16.18.1 ОБЗОР КОМПАНИИ

16.18.2 АНАЛИЗ ДОХОДОВ

16.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.18.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.19 NINTEX UK LTD

16.19.1 ОБЗОР КОМПАНИИ

16.19.2 АНАЛИЗ ДОХОДОВ

16.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.19.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.2 ЦИКЛОННАЯ РОБОТОТЕХНИКА

16.20.1 ОБЗОР КОМПАНИИ

16.20.2 АНАЛИЗ ДОХОДОВ

16.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.20.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.21 АППИЕНА

16.21.1 ОБЗОР КОМПАНИИ

16.21.2 АНАЛИЗ ДОХОДОВ

16.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.21.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.22 DATAMATICS GLOBAL SERVICES LIMITED

16.22.1 ОБЗОР КОМПАНИИ

16.22.2 АНАЛИЗ ДОХОДОВ

16.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.22.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.23 РОБОКОРП

16.23.1 ОБЗОР КОМПАНИИ

16.23.2 АНАЛИЗ ДОХОДОВ

16.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.23.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.24 QUALE INFOTECH INC.

16.24.1 ОБЗОР КОМПАНИИ

16.24.2 АНАЛИЗ ДОХОДОВ

16.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.24.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.25 EPSOFT ТЕХНОЛОГИИ

16.25.1 ОБЗОР КОМПАНИИ

16.25.2 АНАЛИЗ ДОХОДОВ

16.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.25.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.26 LASERFICHE

16.26.1 ОБЗОР КОМПАНИИ

16.26.2 АНАЛИЗ ДОХОДОВ

16.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.26.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.27 ELECTRONEEK ROBOTICS INC.

16.27.1 ОБЗОР КОМПАНИИ

16.27.2 АНАЛИЗ ДОХОДОВ

16.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.27.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.28 HYLAND SOFTWARE, INC.

16.28.1 ОБЗОР КОМПАНИИ

16.28.2 АНАЛИЗ ДОХОДОВ

16.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.28.5 ПОСЛЕДНИЕ РАЗВИТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

17 ЗАКЛЮЧЕНИЕ

18 АНКЕТА

19 СВЯЗАННЫХ ОТЧЕТОВ

20 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.