Global Robotics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

51.40 Billion

USD

156.14 Billion

2025

2033

USD

51.40 Billion

USD

156.14 Billion

2025

2033

| 2026 –2033 | |

| USD 51.40 Billion | |

| USD 156.14 Billion | |

| % | |

|

Глобальная сегментация рынка робототехники по типу (промышленные роботы и сервисные роботы), применению (производство, здравоохранение, логистика, оборона, сельское хозяйство и другие), конечному пользователю (автомобили, электроника, здравоохранение, электронная коммерция и другие) - отраслевые тенденции и прогноз до 2033 года

робототехникаРазмер рынка

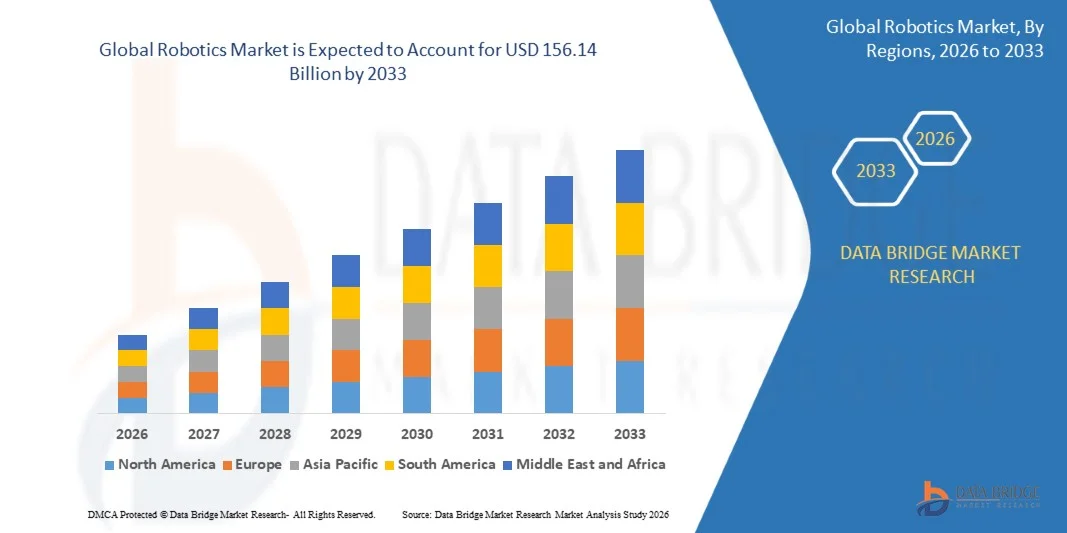

- Объем мирового рынка робототехники был оценен51,4 млрд долларов в 2025 годуОжидается, что он достигнет156,14 млрд долларов к 2033 годув aCAGR 14,9%в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен увеличением автоматизации в различных отраслях промышленности, нехваткой рабочей силы, растущим спросом на точное производство и быстрыми достижениями в области искусственного интеллекта (ИИ) и машинного обучения.

- Расширение Индустрии 4.0, интеллектуальных заводов и растущее внедрение роботов в логистике, здравоохранении и сфере услуг значительно ускоряют рост рынка.

робототехникаАнализ рынка

- Роботизированные системы, которые интегрируют аппаратное обеспечение, программное обеспечение и возможности ИИ, трансформируют отрасли за счет повышения производительности, эффективности и безопасности.

- Спрос растет из-за роста затрат на рабочую силу, потребности в высокоскоростных операциях и требования к безошибочным производственным процессам.

- Азиатско-Тихоокеанский регион доминировал на рынке робототехники с самой большой долей выручки 44% в 2025 году из-за сильных производственных экосистем в Китае, Японии и Южной Корее.

- Ожидается, что Северная Америка станет свидетелем значительного роста, обусловленного интеграцией ИИ, автоматизацией складов и оборонной робототехникой.

- Сегмент промышленных роботов доминировал на рынке с долей 67,61% в 2025 году из-за широкого внедрения в производство автомобилей и электроники.

Сфера охвата иСегментация рынка робототехники

|

Атрибуты |

Ключ робототехникиОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

Расширение совместных роботов (коботов) в МСП Расширение внедрения робототехники в здравоохранении (хирургические роботы, реабилитационные роботы) |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Тенденции рынка робототехники

«Переход к ИИ-управляемой и совместной робототехнике»

- Значительной тенденцией на мировом рынке робототехники является растущая интеграция искусственного интеллекта (ИИ), машинного обучения и компьютерного зрения в роботизированные системы.

- Совместные роботы (коботы) набирают обороты благодаря своей способности безопасно работать вместе с людьми в общей среде.

- Автономные мобильные роботы (AMR) трансформируют складские и логистические операции, обеспечивая эффективную обработку материалов и навигацию в режиме реального времени.

- Роботизированные системы становятся более интеллектуальными, гибкими и способными выполнять сложные задачи с минимальным вмешательством человека.

- Облачная робототехника и цифровые технологии-близнецы улучшают прогнозное обслуживание и оптимизацию работы

- Рост внедрения робототехники в непромышленных секторах, таких как здравоохранение, сельское хозяйство и розничная торговля, расширяет сферу охвата рынка.

Динамика рынка робототехники

водитель

«Рост автоматизации и внедрение Индустрии 4.0»

- Растущее внедрение автоматизации в таких отраслях, как производство, логистика, здравоохранение и электроника, является основным фактором, ускоряющим рост мирового рынка робототехники. Организации все чаще внедряют роботизированные системы для повышения производительности, снижения эксплуатационных расходов и повышения эффективности процессов.

- Например, ведущие производители интегрируют передовые роботизированные системы в производственные линии для достижения более высокой точности, более быстрого времени цикла и постоянного качества продукции, особенно в таких секторах, как автомобилестроение и электроника, где точность и повторяемость имеют решающее значение.

- Растущая нехватка квалифицированной рабочей силы, особенно в развитых странах, способствует внедрению робототехники. Старение населения и снижение участия рабочей силы подталкивают компании инвестировать в роботизированную автоматизацию для поддержания уровня производства и обеспечения непрерывности бизнеса.

- Кроме того, рост затрат на рабочую силу как на развитых, так и на развивающихся рынках побуждает предприятия переходить на робототехнические решения, которые обеспечивают долгосрочную эффективность затрат, несмотря на более высокие первоначальные инвестиции.

- Быстрое расширение экосистем Индустрии 4.0 и интеллектуального производства значительно повышает спрос на робототехнику. Интеграция робототехники с такими технологиями, как искусственный интеллект (AI), Интернет вещей (IoT), машинное зрение и облачные вычисления, позволяет осуществлять мониторинг в реальном времени, прогнозное обслуживание и автономное принятие решений.

- Растущий спрос на высокоскоростные и безошибочные операции в таких отраслях, как электронная коммерция и логистика, также способствует росту рынка. Автономные мобильные роботы (AMR) и автоматизированные управляемые транспортные средства (AGV) широко используются на складах для оптимизации процессов обработки материалов и выполнения заказов.

Сдержанность/вызов

«Высокие первоначальные инвестиции и техническая сложность»

- Высокая первоначальная стоимость, связанная с развертыванием роботизированных систем, остается одним из наиболее существенных барьеров для роста рынка, особенно для малых и средних предприятий (МСП). Затраты, связанные с аппаратным обеспечением, программным обеспечением, системной интеграцией и модернизацией инфраструктуры, могут быть значительными.

- Например, передовые роботизированные системы, оснащенные возможностями ИИ, датчиками и технологиями машинного зрения, требуют значительных капиталовложений, что делает их менее доступными для чувствительных к затратам отраслей и развивающихся рынков.

- Интеграция робототехники в существующие устаревшие системы представляет собой еще одну серьезную проблему. Многие организации сталкиваются с трудностями в согласовании новых роботизированных решений с их текущей инфраструктурой, что приводит к увеличению времени и затрат на внедрение.

- Отсутствие квалифицированной рабочей силы, способной работать, программировать и поддерживать передовые роботизированные системы, является критическим ограничением. По мере того, как технология робототехники становится все более сложной, спрос на специализированные технические знания продолжает расти, создавая разрыв в талантах.

- Кроме того, растут опасения, связанные с кибербезопасностью, поскольку роботизированные системы становятся все более связанными через IoT и облачные платформы. Уязвимости в подключенных системах могут подвергать организации утечкам данных и сбоям в работе

- Техническое обслуживание и эксплуатационные расходы, связанные с робототехническими системами, также могут повлиять на внедрение, особенно для компаний с ограниченными техническими ресурсами.

- Сопротивление изменениям и опасения по поводу перемещения рабочих мест среди рабочей силы могут замедлить внедрение робототехники в определенных отраслях, особенно в регионах с высокой зависимостью от ручного труда.

- Проблемы регулирования и соблюдения, особенно в таких секторах, как здравоохранение и оборона, могут задержать развертывание роботизированных систем из-за строгих требований безопасности и одобрения.

Сфера рынка робототехники

Рынок сегментирован на основе типа, приложения и конечного пользователя.

- По типу

По типу глобальный рынок робототехники сегментирован на промышленных роботов и сервисных роботов.

Сегмент промышленных роботов доминировал на рынке с самой большой долей доходов в 2025 году, чему способствовало их широкое внедрение в таких отраслях, как автомобилестроение, электроника и тяжелое машиностроение. Промышленные роботы широко используются для применения, включая сварку, сборку, покраску, обработку материалов и упаковку из-за их высокой точности, скорости и повторяемости. Их способность работать непрерывно с минимальными погрешностями значительно повышает эффективность производства и снижает эксплуатационные расходы. Кроме того, интеграция передовых технологий, таких как искусственный интеллект (ИИ), машинное зрение и возможности прогнозного обслуживания, еще больше усиливает внедрение промышленных роботов в интеллектуальные производственные среды.

Ожидается, что сегмент сервисных роботов будет наблюдать самый быстрый рост в течение прогнозируемого периода, чему способствует растущий спрос на непромышленные приложения, такие как здравоохранение, логистика, сельское хозяйство и бытовое использование. Служебные роботы, в том числе медицинские роботы, автономные мобильные роботы и роботы личной помощи, набирают обороты благодаря своей способности выполнять сложные и повторяющиеся задачи с минимальным вмешательством человека. Растущее внедрение робототехники в здравоохранении для хирургических процедур, реабилитации и помощи пациентам, наряду с расширением электронной коммерции, приводящей к автоматизации складов, значительно ускоряет рост этого сегмента во всем мире.

- Подача заявления

На основе применения рынок робототехники сегментирован на производство, логистику и складирование, здравоохранение, оборону и безопасность, сельское хозяйство и другие.

Производственный сегмент доминировал на рынке в 2025 году, чему способствовало широкое внедрение промышленных роботов для автоматизации производственных процессов. Робототехника широко используется в производстве для таких задач, как сборка, сварка, покраска и обработка материалов, что позволяет повысить эффективность, уменьшить ошибки и улучшить качество продукции. Автомобильная и электронная промышленность вносят основной вклад в доминирование этого сегмента из-за их высокой зависимости от точности и массового производства.

Ожидается, что в сегменте логистики и складирования будет наблюдаться самый быстрый рост в течение прогнозируемого периода, чему способствует быстрое расширение электронной коммерции и растущий спрос на эффективные операции цепочки поставок. Роботизированные решения, такие как автономные мобильные роботы (AMR) и автоматизированные управляемые транспортные средства (AGV), широко используются на складах для сбора заказов, сортировки и управления запасами, значительно повышая операционную эффективность и сокращая сроки доставки.

- конечным пользователем

На базе конечного пользователя рынок робототехники сегментирован на автомобильную, электронную, медицинскую, логистическую и электронную торговлю и другие.

Автомобильный сегмент занял самую большую долю рынка в 2025 году благодаря широкому использованию промышленных роботов в процессах производства транспортных средств, таких как сварка, покраска, сборка и обработка материалов. Робототехника обеспечивает высокую точность, согласованность и масштабируемость, что делает ее важным компонентом автомобильных производственных линий. Растущее внедрение электромобилей и автоматизации в автомобильном производстве еще больше усиливает спрос на робототехнику в этом сегменте.

Ожидается, что сегмент здравоохранения будет наблюдать значительный рост в течение прогнозируемого периода, чему будет способствовать растущее внедрение хирургических роботов, реабилитационных роботов и роботизированных диагностических систем. Робототехника повышает хирургическую точность, сокращает время восстановления и улучшает результаты лечения пациентов, что делает ее ключевым компонентом современных систем здравоохранения.

Региональный анализ рынка робототехники

- Азиатско-Тихоокеанский регион доминировал на рынке робототехники с самой большой долей дохода в 42,44% в 2025 году, чему способствовало наличие сильных производственных центров, широкое внедрение промышленной автоматизации и значительные инвестиции в технологии робототехники в таких странах, как Китай, Япония и Южная Корея.

- Регион извлекает выгоду из хорошо зарекомендовавшей себя экосистемы производства электроники и автомобилей, которая широко использует промышленных роботов для точного производства, сборки и контроля качества.

- Правительственные инициативы, способствующие автоматизации и интеллектуальному производству, наряду с увеличением затрат на рабочую силу и нехваткой рабочей силы, ускоряют внедрение робототехники в различных отраслях промышленности.

- Растущее присутствие ведущих производителей и поставщиков робототехники в регионе еще больше укрепляет доминирующее положение Азиатско-Тихоокеанского региона на мировом рынке.

Рынок робототехники США Insight

Американский рынок робототехники занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало растущее внедрение робототехники в секторах логистики, здравоохранения, обороны и производства. Компании вкладывают значительные средства в решения для автоматизации складов, в частности автономные мобильные роботы (AMR) и роботизированные системы сбора, для повышения операционной эффективности и удовлетворения растущего спроса со стороны электронной коммерции. Интеграция искусственного интеллекта (ИИ) и машинного обучения в роботизированные системы еще больше расширяет возможности, такие как принятие решений в режиме реального времени и профилактическое обслуживание. Кроме того, сильное присутствие технологических компаний, развитая инфраструктура и высокие инвестиции в НИОКР вносят значительный вклад в устойчивый рост рынка.

Британская Robotics Market Insight

Ожидается, что в течение прогнозируемого периода рынок робототехники в Великобритании вырастет на заметном CAGR, чему будет способствовать растущее внедрение автоматизации в секторах производства, здравоохранения и логистики. В стране наблюдается растущий спрос на робототехнику в автоматизации складов и оптимизации цепочки поставок, что обусловлено ростом электронной коммерции. Кроме того, правительственные инициативы, способствующие цифровой трансформации и инновациям, поощряют внедрение технологий робототехники. Присутствие научно-исследовательских институтов и стартапов, специализирующихся на искусственном интеллекте и робототехнике, также способствует развитию рынка.

Немецкий рынок робототехники Insight

Ожидается, что в течение прогнозируемого периода рынок робототехники Германии будет расширяться на значительном CAGR, что обусловлено сильной промышленной базой и лидерством в передовых производственных технологиях. Германия является одним из крупнейших производителей промышленных роботов в Европе, особенно в автомобильной и машиностроительной отраслях. Внимание страны к Индустрии 4.0, точной инженерии и автоматизации способствует широкому внедрению систем робототехники. Более того, тесное сотрудничество между отраслевыми игроками, научно-исследовательскими институтами и государственными органами ускоряет внедрение инноваций.

Азиатско-Тихоокеанский рынок робототехники

Рынок робототехники в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в период с 2026 по 2033 год, что обусловлено быстрой индустриализацией, урбанизацией и увеличением инвестиций в технологии автоматизации. Такие страны, как Китай, Япония, Южная Корея и Индия, демонстрируют значительный рост благодаря расширению производственной деятельности и растущему внедрению робототехники в различных отраслях промышленности. Конкурентоспособная производственная среда региона и масштабные производственные возможности еще больше повышают спрос на промышленных роботов. Кроме того, растущее внедрение робототехники в логистике, здравоохранении и сельском хозяйстве расширяет рынок за пределы традиционных производственных приложений.

Японский рынок робототехники

Японский рынок робототехники набирает обороты благодаря сильному технологическому опыту страны и лидерству в области инноваций в области робототехники. Япония является домом для некоторых ведущих мировых производителей робототехники и имеет одну из самых высоких плотностей роботов во всем мире. Старение населения и сокращение рабочей силы являются ключевыми факторами, способствующими внедрению робототехники в различных отраслях, включая здравоохранение и сферу услуг. Растущее использование роботов в уходе за пожилыми людьми, производстве и логистике еще больше поддерживает рост рынка.

Индийский рынок робототехники Insight

Ожидается, что индийский рынок робототехники будет наблюдать значительный рост в течение прогнозируемого периода, обусловленный ростом промышленной автоматизации, ростом внедрения робототехники в логистику и электронную коммерцию, а также правительственными инициативами, способствующими производству и цифровизации. Такие программы, как «Make in India» и расширение «умных» заводов, побуждают компании внедрять робототехнические решения для повышения производительности и конкурентоспособности. Кроме того, растущая экосистема стартапов и увеличение инвестиций в технологии ИИ и автоматизации способствуют расширению рынка робототехники в Индии.

Доля рынка робототехники

Индустрия робототехники в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- ABB Ltd. (Швейцария)

- Fanuc Corporation (Япония)

- KUKA AG (Германия)

- Yaskawa Electric Corporation (Япония)

- Mitsubishi Electric Corporation (Япония)

- Omron Corporation (Япония)

- Универсальные роботы (Дания)

- iRobot Corporation (США)

- Intuitive Surgical Inc. (США)

- Boston Dynamics (США)

Каковы последние события на мировом рынке робототехники

- В апреле 2026 года были продемонстрированы значительные достижения в робототехнике на основе искусственного интеллекта, поскольку роботы достигли производительности человеческого уровня в сложных физических задачах, таких как спорт и динамические взаимодействия. Например, продвинутые роботы, оснащенные системами зрения в реальном времени и алгоритмами обучения с подкреплением, успешно соревновались с профессиональными спортсменами, демонстрируя значительный прогресс в восприятии, принятии решений и физических возможностях исполнения.

- В марте 2026 года гуманоидная робототехника достигла важной вехи, поскольку автономные роботы превзошли людей, участвующих в мероприятиях, основанных на выносливости, подчеркнув быстрое улучшение мобильности, автономии и возможностей развертывания в реальном мире. Эти разработки указывают на переход робототехники от экспериментальных прототипов к практическим высокопроизводительным системам в разных отраслях.

- В январе 2026 года ведущие полупроводниковые и технологические фирмы расширились в робототехнику, запустив специализированные подразделения «Физического ИИ», уделяя особое внимание интеграции ИИ с физическими роботизированными системами. Эта разработка отражает растущую конвергенцию между ИИ, полупроводниками и робототехникой, что позволяет создавать более интеллектуальные, адаптивные и энергоэффективные роботизированные системы.

- В феврале 2026 года крупные компании объявили о масштабных инвестициях в производство робототехники, в том числе о планах по развитию мощных производств гуманоидных и промышленных роботов. Это свидетельствует о сдвиге в сторону массового производства и коммерциализации технологий робототехники.

- В декабре 2025 года были внедрены усовершенствования в области совместных роботов (коботов) с улучшенными функциями безопасности, улучшенным взаимодействием человека и машины и более простыми возможностями программирования, что позволило более широко внедрять их среди малых и средних предприятий (МСП).

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.