Global Rooftop Solar Photovoltaic Pv Market

Размер рынка в млрд долларов США

CAGR :

%

USD

96.71 Billion

USD

156.49 Billion

2025

2033

USD

96.71 Billion

USD

156.49 Billion

2025

2033

| 2026 –2033 | |

| USD 96.71 Billion | |

| USD 156.49 Billion | |

| % | |

|

Сегментация мирового рынка солнечных фотоэлектрических систем для крыш по технологиям (тонкопленочные, кристаллические кремниевые и другие), типу сети (сетевые и автономные), конечному использованию (жилые и нежилые), размещению (наземные и крышные солнечные системы) — тенденции отрасли и прогноз до 2033 года

Размер рынка солнечных фотоэлектрических систем (PV) для крыш

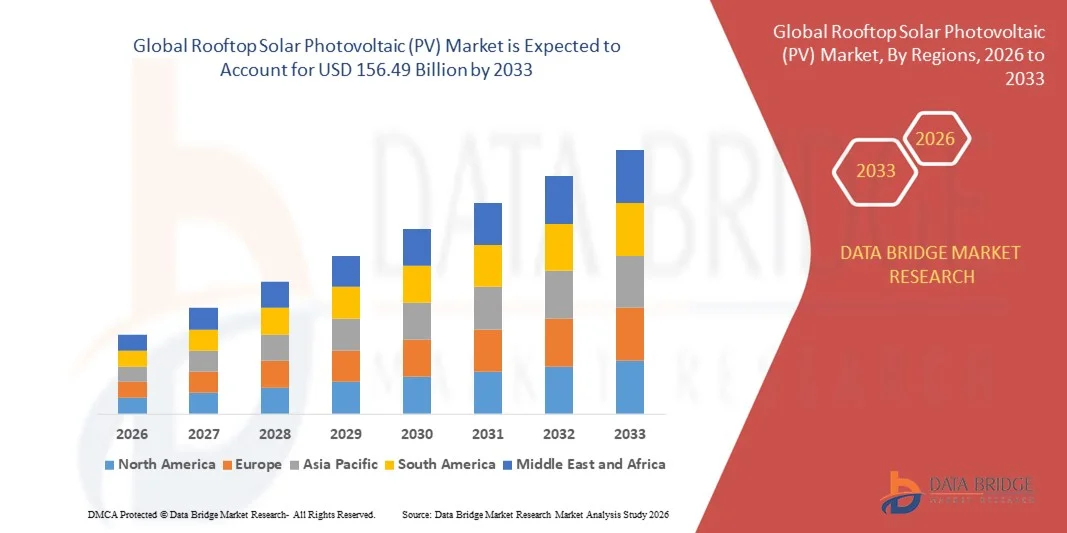

- Объем мирового рынка солнечных фотоэлектрических систем (PV), устанавливаемых на крышах зданий, оценивался в 96,71 млрд долларов США в 2025 году и , как ожидается, достигнет 156,49 млрд долларов США к 2033 году при среднегодовом темпе роста 6,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен расширением использования возобновляемых источников энергии и технологическим прогрессом в солнечных фотоэлектрических системах, что приводит к увеличению числа установок на крышах жилых, коммерческих и промышленных зданий.

- Более того, государственные стимулы, субсидии и благоприятная политика, направленная на продвижение чистой энергии, способствуют более широкому внедрению солнечных фотоэлектрических систем, размещаемых на крышах. Эти факторы ускоряют установку солнечных панелей на крышах, тем самым значительно стимулируя рост отрасли.

Анализ рынка солнечных фотоэлектрических систем для крыш

- Крышные солнечные фотоэлектрические системы, обеспечивающие децентрализованную генерацию электроэнергии непосредственно с крыш зданий, становятся все более важными для достижения целей энергоэффективности и устойчивого развития как в жилых, так и в коммерческих помещениях благодаря своей способности снижать расходы на электроэнергию, поддерживать энергетическую независимость и интегрироваться с интеллектуальными системами управления энергопотреблением.

- Растущий спрос на солнечные панели для крыш обусловлен, прежде всего, ростом цен на электроэнергию, растущим вниманием к вопросам охраны окружающей среды и развитием высокоэффективных солнечных модулей. Кроме того, снижение стоимости солнечных панелей и доступность вариантов финансирования способствуют их дальнейшему распространению на различных рынках.

- Азиатско-Тихоокеанский регион доминировал на рынке солнечных фотоэлектрических систем для крыш с долей 31,9% в 2025 году благодаря растущему внедрению солнечной энергии, государственным стимулам для возобновляемых источников энергии и быстрой урбанизации в развивающихся странах.

- Ожидается, что Северная Америка станет регионом с самыми быстрыми темпами роста на рынке солнечных фотоэлектрических систем (ФЭ) для крыш в течение прогнозируемого периода благодаря активному внедрению солнечных панелей для крыш в жилом и коммерческом секторах, государственным стимулам и росту цен на электроэнергию, способствующему децентрализованной генерации энергии.

- Сетевой сегмент доминировал на рынке с долей рынка 85,6% в 2025 году благодаря росту внедрения в городских жилых и коммерческих секторах, подключенных к централизованным электросетям. Сетевые системы позволяют пользователям передавать излишки энергии в сеть, часто пользуясь политикой чистого учета, что повышает финансовую отдачу и стимулирует дальнейшее внедрение. Удобство бесшовной интеграции с существующей энергетической инфраструктурой и возможность компенсации расходов на электроэнергию делают сетевые системы предпочтительным выбором для многих домохозяйств и предприятий.

Область применения отчета и сегментация рынка солнечных фотоэлектрических систем для крыш

|

Атрибуты |

Ключевые аспекты рынка солнечных фотоэлектрических систем (PV) для крыш |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка солнечных фотоэлектрических систем для крыш

Растущее внедрение высокоэффективных и двусторонних солнечных панелей

- Рынок солнечных фотоэлектрических систем для крыш переживает бурный рост благодаря растущему внедрению высокоэффективных двусторонних солнечных панелей, предназначенных для максимального использования энергии и максимальной эффективности использования пространства. Эти панели улавливают солнечный свет с обеих сторон, значительно повышая выработку энергии, особенно в условиях высокой отражающей способности, например, на крышах со светлыми или бетонными поверхностями. Растущая потребность в передовых солнечных технологиях, обеспечивающих более высокую производительность в условиях ограниченного пространства, меняет потребительский и коммерческий выбор в области размещения солнечных батарей на крышах.

- Например, компания LONGi Green Energy Technology Co., Ltd. разработала двусторонние монокристаллические панели с улучшенным поглощением света и термостойкостью, что обеспечивает более высокую выработку энергии для крышных установок. Аналогичным образом, компания Trina Solar представила серию Vertex с высокой плотностью мощности и конструкцией из двух стекол, повышающей долговечность и долгосрочную эффективность как для жилых домов, так и для промышленных предприятий.

- Достижения в области технологий солнечных элементов, таких как PERC, TOPCon и гетеропереходы, дополнительно повышают эффективность преобразования и снижают приведенную стоимость энергии (LCOE). Эти инновации позволяют домовладельцам и предприятиям получать больше электроэнергии с той же площади на крыше, обеспечивая более быструю окупаемость инвестиций и снижая зависимость от традиционных сетей электроснабжения.

- Интеграция двусторонних панелей с интеллектуальными инверторами, накопителями энергии и системами слежения повышает общую производительность системы и улучшает управление энергопотреблением. Эта синергия позволяет оптимизировать сбор энергии при изменении интенсивности солнечного света, способствуя повышению энергетической стабильности и автономности для конечных пользователей.

- Производители всё больше внимания уделяют экологичным производственным процессам, используя перерабатываемые материалы и увеличивая срок службы модулей. Эти усилия способствуют достижению глобальных целей по сокращению выбросов углерода, обеспечивая при этом соответствие технологического прогресса принципам экологической ответственности в экосистеме солнечной энергетики.

- Растущая популярность высокоэффективных двусторонних солнечных панелей подчёркивает глобальный сдвиг в сторону максимального использования возобновляемой энергии в условиях ограниченного пространства. По мере усиления урбанизации и превращения крыш в ключевой источник распределённой генерации энергии, ожидается, что подобные инновации определят следующий этап роста рынка солнечных панелей для крыш.

Динамика рынка солнечных фотоэлектрических систем для крыш

Водитель

Благоприятная государственная политика и стимулы для установки солнечных батарей на крышах

- Рынок солнечных панелей для крыш набирает обороты благодаря эффективной политической системе, финансовым стимулам и нормативной поддержке, способствующей внедрению децентрализованных солнечных систем. Правительства развитых и развивающихся стран вводят субсидии, налоговые льготы и схемы чистого учета для ускорения внедрения солнечной энергии в жилых и коммерческих помещениях.

- Например, Министерство новых и возобновляемых источников энергии (MNRE) Индии запустило вторую фазу программы по установке солнечных батарей на крышах зданий, предоставляя субсидии до 40% на установку солнечных батарей в жилых домах. Аналогичным образом, в США федеральный инвестиционный налоговый кредит (ITC) продолжает предоставлять значительную финансовую помощь домовладельцам и компаниям, инвестирующим в солнечные системы на крышах, что способствует их масштабному внедрению в разных штатах.

- Такие меры поддержки, как фиксированные тарифы, беспроцентные кредиты и программы корпоративной устойчивости, дополнительно стимулируют расширение рынка. Эти инициативы сокращают срок окупаемости инвестиций в солнечную энергетику, делая фотоэлектрические системы на крышах зданий финансово выгодной альтернативой.

- Глобальный акцент на достижении углеродной нейтральности и снижении зависимости от ископаемого топлива побуждает государственный и частный секторы внедрять солнечные системы на крышах зданий в рамках инициатив по экологическому строительству и корпоративных обязательств в области ESG. Эта тенденция согласуется с целями городского развития, способствующими интеграции возобновляемых источников энергии в инфраструктурные сети.

- Расширение сотрудничества между политиками, производителями солнечных панелей и финансовыми учреждениями способствует развитию доступных моделей финансирования, позволяя малым и средним предприятиям участвовать в преобразовании чистой энергетики. Эффективная нормативно-правовая база и долгосрочная стабильность политики остаются критически важными для обеспечения постоянного участия общественности и доверия к внедрению солнечных панелей на крышах зданий.

Сдержанность/Вызов

Высокие первоначальные капиталовложения и затраты на установку

- Несмотря на снижение цен на модули, высокие первоначальные затраты, связанные с установкой солнечных фотоэлектрических систем на крышах, остаются ключевым препятствием для их широкого внедрения, особенно среди частных потребителей и малого бизнеса. Расходы не ограничиваются стоимостью самих панелей и включают в себя инверторы, аккумуляторы, системы крепления и профессиональную установку, что делает первоначальные инвестиции значительными.

- Например, домовладельцы в Европе и Азии сообщают, что расходы на установку могут составлять почти половину общих расходов на систему, что ограничивает доступность даже при наличии субсидий. В результате темпы внедрения среди домохозяйств со средним доходом, как правило, отстают от показателей коммерческого и промышленного сегментов с более высокой финансовой устойчивостью.

- Сложности также возникают из-за необходимости привлечения специализированной рабочей силы, модернизации электрооборудования и соблюдения правил подключения к сети, что приводит к увеличению сроков реализации проекта и дополнительных затрат. Эти технические требования отпугивают многих потенциальных пользователей, стремящихся к быстрому развертыванию и ограниченному объему обслуживания.

- Отсутствие единообразных структур финансирования и ограниченная осведомленность о долгосрочных экономических выгодах еще больше усугубляют сомнения потребителей. Некоторые конечные потребители по-прежнему с осторожностью относятся к ожиданиям окупаемости и потенциальным изменениям в регулировании тарифов на электроэнергию, которые могут повлиять на окупаемость инвестиций.

- Чтобы преодолеть эти ограничения, ключевые участники отрасли продвигают лизинговые модели, проекты по развитию общественных солнечных электростанций и схемы оплаты по мере накопления для снижения входных барьеров. Поскольку затраты продолжают снижаться благодаря экономии от масштаба и инновациям, обеспечение доступности за счет доступного финансирования и оптимизированных методов установки будет иметь решающее значение для поддержания роста рынка солнечных электростанций, размещаемых на крышах зданий.

Рынок солнечных фотоэлектрических систем (PV) для крыш

Рынок сегментирован по принципу технологии, типа сети, конечного использования и развертывания.

- По технологии

В зависимости от технологии рынок солнечных панелей для крышных солнечных панелей подразделяется на тонкопленочные, кристаллические кремниевые и другие. Сегмент кристаллического кремния доминировал на рынке с наибольшей долей выручки в 2025 году благодаря своей высокой эффективности, длительному сроку службы и хорошо налаженной производственной базе. Модули из кристаллического кремния пользуются широким спросом у бытовых и коммерческих пользователей благодаря своей проверенной надежности и превосходной энергоэффективности в различных климатических условиях. Сегмент выигрывает от узнаваемости бренда и доступности различных типов модулей, включая монокристаллические и поликристаллические, что обеспечивает гибкость для различных требований к установке. Высокая выходная мощность и снижение затрат дополнительно укрепляют его лидерство на рынке.

Ожидается, что сегмент тонкоплёночных модулей будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют лёгкая конструкция и пригодность для нестандартных крыш или гибких поверхностей. Например, такие компании, как First Solar, продвигают тонкоплёночные модули для крупномасштабных коммерческих и промышленных установок, где малый вес и лёгкая интеграция с кровельными конструкциями имеют решающее значение. Этот сегмент также обладает более высокой производительностью в условиях слабого освещения и высоких температур, что делает его привлекательной альтернативой для регионов со сложными климатическими условиями.

- По типу сетки

В зависимости от типа сети рынок солнечных фотоэлектрических систем для крыш сегментируется на сетевые и автономные системы. Сетевой сегмент доминировал на рынке с наибольшей долей выручки в 85,6% в 2025 году, что обусловлено ростом внедрения в городских жилых и коммерческих секторах, подключенных к централизованным электросетям. Сетевые системы позволяют пользователям передавать излишки энергии в сеть, часто пользуясь политикой чистого учета, что повышает финансовую отдачу и стимулирует дальнейшее внедрение. Удобство бесшовной интеграции с существующей энергетической инфраструктурой и возможность компенсации расходов на электроэнергию делают сетевые системы предпочтительным выбором для многих домохозяйств и предприятий.

Ожидается, что сегмент внесетевого электроснабжения будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать активизация инициатив по электрификации в отдаленных и сельских районах с ограниченным доступом к электросети. Например, такие компании, как Schneider Electric, внедряют автономные фотоэлектрические системы на крышах зданий в сельских населенных пунктах и коммерческих объектах, где подключение к электросети нестабильно или отсутствует. Внесетевые системы обеспечивают энергетическую независимость и снижают зависимость от дизельных генераторов, а также способствуют достижению целей устойчивого развития на развивающихся рынках.

- По конечному использованию

По принципу конечного использования рынок солнечных электростанций, устанавливаемых на крышах зданий, сегментируется на жилые и нежилые. Жилой сегмент доминировал на рынке с наибольшей долей выручки в 2025 году, что обусловлено растущей осведомлённостью о возобновляемых источниках энергии, государственными мерами стимулирования и стремлением к экономии энергии. Домовладельцы всё чаще устанавливают солнечные электростанции, устанавливаемые на крышах зданий, чтобы сократить расходы на электроэнергию и повысить энергобезопасность, предлагая как возможность чистого учёта электроэнергии, так и интеграцию с аккумуляторными батареями. Внедрению солнечных электростанций в жилых помещениях также способствуют эстетичные дизайнерские решения, компактность систем и удобные услуги по установке, предоставляемые ведущими поставщиками солнечных электростанций.

Ожидается, что сегмент нежилого фонда будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать коммерческий, промышленный и институциональный спрос на масштабную экономию энергии и достижение целей устойчивого развития. Например, такие компании, как SunPower, устанавливают фотоэлектрические системы на крышах заводов, складов и офисных комплексов, что позволяет значительно снизить эксплуатационные расходы на электроэнергию. Внедрение нежилого фонда также обусловлено корпоративными обязательствами в области устойчивого развития, государственной сертификацией экологичных зданий и долгосрочной окупаемостью инвестиций в крупные крышные установки.

- По развертыванию

По принципу размещения рынок солнечных фотоэлектрических систем, размещаемых на крышах, сегментируется на наземные и крышные установки. Сегмент крышных установок доминировал на рынке с наибольшей долей выручки в 2025 году, что обусловлено ограниченностью свободной земли в городских районах и растущим использованием существующих крыш зданий для производства чистой энергии. Крышные фотоэлектрические системы обеспечивают эффективный способ использования солнечной энергии без необходимости дополнительного землеотвода, что делает их подходящими для густонаселенных регионов. Этот сегмент также поддерживается стимулами для внедрения городских солнечных установок и развитием легких модульных панелей, упрощающих установку на различных типах крыш.

Ожидается, что сегмент наземных солнечных электростанций будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено масштабными коммерческими и промышленными проектами, требующими систем большей мощности. Например, такие компании, как Canadian Solar, концентрируются на масштабных наземных фотоэлектрических установках для промышленных парков и солнечных электростанций промышленного масштаба. Наземные системы обеспечивают гибкость в выборе ориентации и расстояния между панелями, более высокую масштабируемость и более удобный доступ для обслуживания, что способствует их внедрению в масштабные энергетические проекты.

Региональный анализ рынка солнечных фотоэлектрических систем для крыш

- Азиатско-Тихоокеанский регион доминировал на рынке солнечных фотоэлектрических систем (PV), устанавливаемых на крышах зданий, с наибольшей долей выручки в 31,9% в 2025 году, что обусловлено растущим внедрением солнечной энергии, государственными стимулами для возобновляемых источников энергии и быстрой урбанизацией в развивающихся странах.

- Экономически эффективное производство солнечных модулей в регионе, увеличение инвестиций в инфраструктуру чистой энергии и благоприятная политика поддержки установки солнечных панелей на крышах ускоряют расширение рынка.

- Наличие квалифицированной рабочей силы, снижение стоимости фотоэлектрических систем и растущий спрос на электроэнергию в жилом и коммерческом секторах способствуют более широкому распространению солнечных фотоэлектрических систем на крышах.

Обзор рынка солнечных батарей для крыш в Китае

В 2025 году Китай занимал наибольшую долю на рынке солнечных панелей для крыш Азиатско-Тихоокеанского региона благодаря своему статусу мирового лидера в производстве солнечных панелей и развитии возобновляемой энергетики. Мощная промышленная база страны, поддерживающая государственная политика, такая как фиксированные тарифы и налоговые льготы, а также масштабные установки солнечных панелей на крышах домов как в жилом, так и в коммерческом секторе, являются основными драйверами роста. Рост инвестиций в решения в области устойчивой энергетики и масштабные проекты городской электрификации дополнительно стимулируют расширение рынка.

Обзор рынка солнечных панелей для крыш в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют растущая правительственная инициатива по внедрению солнечных панелей на крышах зданий, расширение их установки в жилых и коммерческих зданиях, а также повышение осведомленности о чистой энергии. Такие программы, как программа Rooftop Solar Scheme, и стимулирование чистого учета электроэнергии укрепляют рынок. Кроме того, растущий спрос на электроэнергию в городских центрах и увеличение инвестиций в энергоэффективную инфраструктуру способствуют быстрому росту рынка.

Обзор европейского рынка солнечных панелей для крыш

Европейский рынок солнечных панелей для крыш стабильно растёт, чему способствуют строгие экологические нормы, активное государственное стимулирование внедрения возобновляемых источников энергии и повышение корпоративной приверженности принципам устойчивого развития. В регионе особое внимание уделяется высокоэффективным солнечным модулям и интеграции солнечных панелей для крыш с системами накопления энергии и интеллектуальными сетями. Рост инвестиций в экологичные здания и усилия по декарбонизации городской инфраструктуры дополнительно стимулируют рост рынка.

Обзор рынка солнечных батарей для крыш в Германии

Рынок солнечных панелей для крыш Германии движим лидерством страны в области внедрения возобновляемых источников энергии, передовой энергетической политикой и мощной поддержкой со стороны промышленности. Страна обладает развитым научно-исследовательским потенциалом и программами стимулирования, стимулирующими установку солнечных панелей как в жилых домах, так и в коммерческих целях. Особенно высок спрос на интеграцию с системами накопления энергии и системами «умного дома», способствующими устойчивому потреблению энергии.

Обзор рынка солнечных панелей для крыш в Великобритании

Британский рынок поддерживается государственными программами, стимулирующими внедрение солнечной энергетики, растущими инвестициями в энергоэффективные здания и растущим вниманием к сокращению углеродного следа в жилом и коммерческом секторах. Сотрудничество между наукой и промышленностью в области технологий возобновляемой энергетики и растущая осведомлённость о децентрализованной генерации энергии способствуют росту рынка. Великобритания продолжает играть важную роль в установке высокоэффективных фотоэлектрических систем на крышах зданий.

Обзор рынка солнечных панелей для крыш в Северной Америке

Прогнозируется, что в Северной Америке с 2026 по 2033 год будет наблюдаться самый быстрый среднегодовой темп роста, обусловленный активным внедрением солнечных панелей на крышах домов в жилом и коммерческом секторах, государственными мерами стимулирования и ростом цен на электроэнергию, способствующим децентрализованной генерации. Растущее внимание к устойчивому развитию, корпоративные цели в области возобновляемой энергетики и достижения в разработке высокоэффективных солнечных модулей стимулируют спрос. Кроме того, расширение сотрудничества между коммунальными компаниями и поставщиками солнечных панелей на крышах домов способствует расширению рынка.

Обзор рынка солнечных батарей для крыш в США

В 2025 году США заняли наибольшую долю на североамериканском рынке благодаря активному внедрению солнечных панелей на крышах домов и коммерческих зданий, стимулированию на федеральном и региональном уровнях, а также развитию производственных мощностей. Акцент страны на чистой энергетике, интеграции интеллектуальных сетей и целях устойчивого развития стимулирует внедрение высокоэффективных фотоэлектрических систем на крышах. Присутствие ведущих компаний в области солнечной энергетики и развитая цепочка поставок дополнительно укрепляют лидирующие позиции США в регионе.

Доля рынка солнечных фотоэлектрических систем (PV) на крышах

Отрасль солнечных фотоэлектрических систем (ФЭ) для крыш в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- JA SOLAR Technology Co., Ltd. (Китай)

- SunPower Corporation (США)

- AGC Glass Europe (Бельгия)

- Nippon Sheet Glass Co., Ltd. (Япония)

- HeckerGlastechnik GmbH & Co. KG (Германия)

- Евроглас (Германия)

- Emmvee Toughened Glass Private Limited (Индия)

- F solar GmbH (Германия)

- Taiwan Glass Ind. Corp (Тайвань)

- Xinyi Solar Holdings Ltd (Китай)

- Листовое стекло Sisecam (Турция)

- Guardian Glass (США)

- Saint-Gobain Solar (Франция)

- Flat Glass Co., Ltd (Китай)

- Guangdong Golden Glass Technologies (Китай)

- Хэнань Huamei Cinda Industrial Co., Ltd. (Китай)

- Interfloat Corporation (США)

Последние разработки на мировом рынке солнечных фотоэлектрических систем для крыш

- In January 2025, Saatvik Green Energy Limited secured a contract valued at over ₹1,500 crore to supply 1 GW of N‑TOPCon solar PV modules, marking a significant expansion in its manufacturing and module supply capabilities for utility-scale and rooftop solar installations. This agreement highlights the company’s commitment to strengthening the domestic solar manufacturing ecosystem while enhancing supply chain resilience. By increasing the availability of high-efficiency modules, Saatvik is supporting cost-competitive deployments and accelerating the growth of the rooftop solar PV market in India and globally

- In January 2025, LG Energy Solutions announced a partnership with Aptera Motors to supply 2170‑series cylindrical batteries aimed at advancing solar-powered EV innovation and sustainable mobility in the U.S. This collaboration emphasizes the integration of solar energy with transportation solutions, supporting the expansion of rooftop solar generation for EV charging infrastructure. By leveraging its expertise in advanced battery technology, LG Energy Solutions is contributing to new consumption patterns that strengthen demand in the rooftop solar PV market

- In January 2025, A. O. Smith Corporation scheduled a conference call for the release of its Q4 2024 financial results, reflecting growing investor and corporate focus on the energy appliance and solar-related sectors. This initiative underscores the importance of transparency and market confidence, which indirectly supports adoption in the rooftop solar PV market. By demonstrating strong corporate governance and financial reporting, A. O. Smith is reinforcing investor trust and signaling potential growth opportunities in solar-connected solutions

- In March 2024, JA Solar Technology Co., Ltd. entered an agreement with PowerChina Huadong Engineering Corporation Limited to supply 480 MW of PV modules for the CEME1‑480 MW project in Chile, the country’s largest photovoltaic installation. This project showcases JA Solar’s capability to deliver large-scale, high-quality modules for international markets while promoting the deployment of both rooftop and utility-scale solar systems. By enabling high-volume installations, the company is enhancing cost efficiency and scalability within the global rooftop solar PV market

- In January 2024, Emmvee Photovoltaic Power Pvt. Ltd. announced a supply agreement with KPI Green Energy Ltd to deliver 300 MWp of bifacial MonoPERC solar panels for the 240 MW solar plant in Gujarat. This agreement highlights Emmvee’s focus on advanced, high-efficiency solar technology to maximize energy output and returns. By expanding the availability of innovative solar panels, Emmvee is supporting accelerated deployment and cost-effective growth of the rooftop solar PV market

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.