Global Rtd Beverages Market

Размер рынка в млрд долларов США

CAGR :

%

USD

106.00 Billion

USD

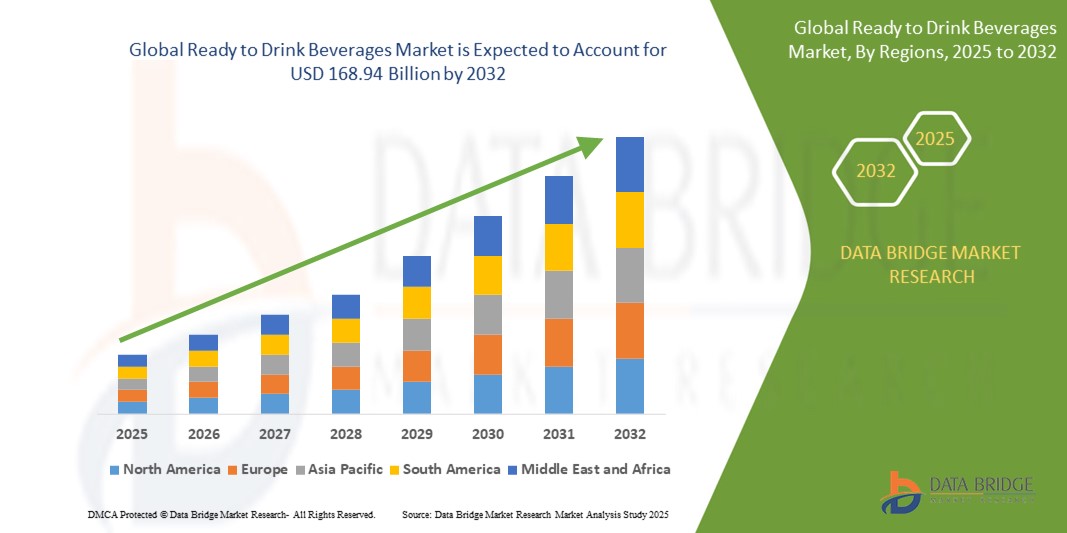

168.94 Billion

2024

2032

USD

106.00 Billion

USD

168.94 Billion

2024

2032

| 2025 –2032 | |

| USD 106.00 Billion | |

| USD 168.94 Billion | |

| % | |

|

Сегментация мирового рынка готовых к употреблению напитков по типу продукта (чай, кофе, энергетические напитки, йогуртовые напитки, напитки на основе молочных продуктов, ароматизированная и обогащенная вода и другие), виду (органическая и обычная), упаковке (бутылка, тетрапак, саше, жестяная банка и другие), каналу сбыта (супермаркеты/гипермаркеты, магазины у дома, интернет-магазины, специализированные розничные магазины и другие каналы сбыта) — тенденции отрасли и прогноз до 2032 года.

Размер рынка готовых к употреблению напитков

- Мировой рынок готовых к употреблению напитков оценивался в 106 млрд долларов США в 2024 году и, как ожидается, достигнет 168,94 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами в 6,00%, в первую очередь за счет растущего потребительского спроса на удобные и полезные для здоровья варианты напитков.

- Этот рост обусловлен такими факторами, как растущая популярность функциональных напитков и растущая тенденция потребления напитков на ходу.

Анализ рынка готовых к употреблению напитков

- Готовые к употреблению напитки (RTD) — это предварительно упакованные напитки, которые полностью приготовлены и готовы к немедленному употреблению без необходимости смешивания или дальнейшего приготовления.

- Рынок готовых к употреблению напитков неуклонно растет, поскольку потребители все больше отдают приоритет удобству и здоровью, а такие бренды, как Nestlé и PepsiCo, расширяют свои линейки готовых к употреблению напитков, включая варианты с низким содержанием сахара и на растительной основе.

- Функциональные напитки, такие как витаминизированная вода и обогащенные белком коктейли, набирают популярность, а такие продукты, как Vitamin water от Coca-Cola и Ensure от Abbott Nutrition, удовлетворяют спрос на дополнительные преимущества для здоровья.

- Например, Starbucks продолжает выпускать сезонные готовые к употреблению кофейные смеси, такие как тыквенный латте со специями и карамельный маккиато, в охлажденном формате, чтобы привлечь как постоянных, так и новых потребителей.

- Экологичная и портативная упаковка влияет на поведение покупателей

- Например, компания Liquid Death добилась быстрого успеха, используя алюминиевые банки для горной воды, что привлекло внимание потребителей, заботящихся об окружающей среде и ищущих альтернативу пластиковым бутылкам.

- Электронная коммерция и платформы прямой продажи потребителям преобразуют доступ к готовым к употреблению напиткам. Например, такие бренды, как Huel, предлагают онлайн-подписки на свои полноценные питательные напитки, обеспечивая потребителям удобство и постоянную доставку их любимых продуктов.

Объем отчета и сегментация рынка готовых к употреблению напитков

|

Атрибуты |

Ключевые данные о рынке готовых к употреблению напитков |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка готовых к употреблению напитков

«Растущий спрос на напитки, полезные для здоровья»

- Растущий спрос на напитки, ориентированные на здоровье, трансформирует рынок готовых к употреблению напитков, поскольку потребители все чаще ищут варианты, которые способствуют достижению ими своих целей в области оздоровления без ущерба для вкуса.

- Например, напитки, насыщенные пробиотиками, антиоксидантами или электролитами, такие как чайный гриб, витаминизированная вода и соки холодного отжима, набирают популярность среди тех, кто уделяет первостепенное внимание здоровью кишечника, иммунитету и гидратации.

- Многие бренды пересматривают рецептуру своих напитков, используя «чистые этикетки», сокращая количество добавленного сахара и исключая искусственные ингредиенты, чтобы привлечь более заботящуюся о своем здоровье аудиторию.

- Растительные и функциональные напитки, изготовленные из таких ингредиентов, как зеленый чай, кокосовая вода или апоптогенные травы, занимают все больше места на полках, что отражает переход к напиткам, которые одновременно освежают и обладают питательной ценностью.

- Эта тенденция особенно заметна в таких продуктах, как Lifewtr от PepsiCo или Essentia Water от Nestlé, в которых особое внимание уделяется увлажнению, балансу pH и добавлению минералов, что свидетельствует о сильном интересе потребителей к напиткам, которые не просто утоляют жажду.

Динамика рынка готовых к употреблению напитков

Водитель

«Растущий сдвиг потребителей в сторону удобства»

- Удобство становится главным приоритетом для потребителей, особенно среди занятых представителей поколения Y и поколения Z, которые предпочитают готовые к употреблению напитки, экономящие время без ущерба для вкуса или качества.

- Например, бренд безалкогольных спиртных напитков Seedlip завоевал популярность благодаря простоте использования, предлагая премиальный продукт, которым можно наслаждаться без приготовления.

- Готовые к употреблению напитки устраняют необходимость смешивания, измерения или приготовления, предлагая быстрое и простое решение для общественных мероприятий, активного отдыха и домашнего потребления.

- Например, такие бренды, как Pip's Original, предлагают готовые безалкогольные коктейли в банках, готовых к употреблению, что позволяет потребителям наслаждаться приготовленным безалкогольным напитком на ходу.

- Растущий спрос на удобство соответствует более общим тенденциям образа жизни, таким как удаленная работа, небольшие собрания и отдых на открытом воздухе, где потребители ценят быстрые и портативные варианты приготовления напитков.

- Например, холодный кофе La Colombe RTD обеспечивает дозу кофеина в банке, что идеально подходит для занятых профессионалов, которые часто находятся в движении.

- Рост популярности онлайн-покупок продуктов питания и услуг по доставке алкоголя усилил привлекательность готовых к употреблению напитков, поскольку потребители могут легко запастись любимыми напитками, не выходя из дома.

- Потребители выбирают готовые к употреблению безалкогольные коктейли и коктейли, поскольку они предлагают высококачественные вкусы и удобство, не требуя специальных инструментов или ингредиентов, а такие бренды, как Caleño, следуют тренду безалкогольных коктейлей, предлагая яркие, тропические и безалкогольные варианты, которыми можно наслаждаться сразу же.

Возможность

«Расширение через электронную коммерцию и каналы прямого взаимодействия с потребителями»

- Рост цифровых технологий и стратегий прямых продаж потребителям открывает большие возможности для брендов готовых к употреблению напитков.

- Например, Coca-Cola и PepsiCo использовали электронную коммерцию, чтобы предлагать индивидуальные наборы и эксклюзивные предложения напрямую потребителям, расширяя их охват и вовлеченность.

- Онлайн-платформы позволяют брендам напрямую взаимодействовать с клиентами, формировать лояльность с помощью моделей подписки и собирать ценную информацию о потребителях.

- Например, Bai предлагает прямые продажи потребителям через свой веб-сайт, где потребители могут подписаться на регулярные поставки своих любимых напитков.

- Удобство онлайн-покупок особенно привлекательно для потребителей в городских районах, где ограничения по времени обуславливают предпочтение доставки на дом. Amazon Fresh стал популярным вариантом для покупки напитков, предлагая быструю доставку и широкий выбор готовых к употреблению продуктов

- Небольшие или новые бренды имеют равные условия на платформах электронной коммерции, что позволяет им конкурировать с более крупными игроками, предлагая нишевые продукты, эксклюзивные вкусы или формулы, ориентированные на здоровье.

- Например, Pop & Bottle предлагает органические кофейные напитки на растительной основе через свой интернет-магазин, ориентируясь на растущий рынок потребителей, заботящихся о своем здоровье.

- Цифровой маркетинг и социальные сети играют ключевую роль в обучении потребителей преимуществам продукта и методам устойчивого развития, помогая формировать доверие. Многие бренды, такие как Health-Ade Kombucha, используют Instagram и другие платформы, чтобы подчеркнуть свои натуральные ингредиенты и экологически чистые методы, повышая лояльность потребителей

Сдержанность/Вызов

«Высокая конкуренция и насыщенность продукта»

- Одной из основных проблем на рынке готовых к употреблению напитков является жесткая конкуренция и растущая насыщенность продукции.

- Например, приток таких брендов, как Coca-Cola, PepsiCo, и новых стартапов, таких как Suja Juice, затрудняет выделение небольших игроков на переполненном рынке.

- Большое количество похожих продуктов часто приводит к минимальной дифференциации, что приводит к ослаблению лояльности к бренду и чувствительности к цене. Потребители теперь имеют доступ к огромному разнообразию вариантов, от комбучи до напитков, ориентированных на здоровье, что усложняет принятие решений

- Компании вынуждены вкладывать значительные средства в маркетинг, инновации и дистрибуцию, чтобы сохранить свою заметность на переполненном рынке.

- Например, компания Nestlé выпустила несколько новых вкусов и обновила упаковку своих напитков, чтобы выделиться среди конкурентов.

- Кроме того, существует острая конкуренция за полочное пространство в физических розничных магазинах, где такие известные бренды, как PepsiCo и Coca-Cola, часто имеют преимущество, что затрудняет получение более новыми или менее крупными брендами заметных позиций.

- По мере того, как рынок продолжает расти, может произойти консолидация, при которой появятся лишь несколько доминирующих игроков, в то время как более мелкие, нишевые бренды будут бороться за выживание. Это представляет собой серьезную проблему для компаний, пытающихся занять свою долю на конкурентном и насыщенном рынке

Объем рынка готовых к употреблению напитков

Рынок сегментирован по типу продукта, его природе, упаковке и каналу сбыта.

|

Сегментация |

Субсегментация |

|

По типу продукта |

|

|

По природе |

|

|

По упаковке |

|

|

По каналу распространения |

|

Региональный анализ рынка готовых к употреблению напитков

«Северная Америка — доминирующий регион на рынке готовых к употреблению напитков»

- Северная Америка доминирует на мировом рынке готовых к употреблению напитков из-за растущей популярности кофе, особенно готовых к употреблению кофейных продуктов.

- Продолжающаяся тенденция урбанизации в Северной Америке увеличила спрос на удобные закуски и напитки, которые можно употреблять на ходу, что способствует росту рынка.

- Потребители в регионе все чаще выбирают напитки быстрого и удобного приготовления, соответствующие их напряженному образу жизни, что еще больше увеличивает спрос на готовые к употреблению напитки.

- Основные игроки рынка постоянно внедряют инновации и расширяют ассортимент своей продукции, чтобы удовлетворить растущий спрос на удобные напитки.

- Благодаря постоянным инновациям и большой потребительской базе Северная Америка остается лидером на рынке готовых к употреблению напитков.

«Прогнозируется, что Европа зарегистрирует самые высокие темпы роста»

- Ожидается, что в Европе будет наблюдаться значительный рост рынка готовых к употреблению напитков в связи с изменением образа жизни потребителей в сторону удобства, заботы о своем здоровье и продуктов, которые можно потреблять на ходу.

- Европейские потребители все чаще ищут напитки, соответствующие их быстрому образу жизни, что стимулирует спрос на готовые к употреблению напитки.

- Рынок развивается за счет инноваций, поскольку компании сосредотачиваются на разработке разнообразных вариантов готовых к употреблению напитков, которые отвечают меняющимся предпочтениям потребителей в отношении более полезных и функциональных напитков.

- Спрос на удобство является основным фактором, способствующим росту рынка готовых к употреблению напитков в Европе, поскольку потребители ищут простые в употреблении и питательные варианты.

- Ожидается, что это изменение поведения потребителей приведет к устойчивому росту рынка и дальнейшему расширению сектора готовых к употреблению напитков по всей Европе.

Доля рынка готовых к употреблению напитков

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Бакарди (Бермудские острова)

- Del Monte Foods, Inc. (США)

- Diageo PLC. ( Великобритания)

- Keurig Dr. Pepper, Inc. (США)

- Пивоваренная компания Molson Coors (США)

- Nestle SA (Швейцария)

- Перно Рикар (Франция)

- Rauch Fruchtsafte GmbH & Co OG (Австрия)

- SUNTORY HOLDINGS LIMITED (Япония)

- Компания Coca-Cola (США)

- Yakult Honsha Co. Ltd. (Япония)

- Браун-Форман (США)

- ASAHI GROUP HOLDINGS, LTD. (Япония)

- Halewood Sales (Великобритания)

- SHANGHAI BACCHUS LIQUOR CO., LTD. (Китай)

- Manchester Drinks (Великобритания)

Последние события на мировом рынке готовых к употреблению напитков

- В январе 2024 года SYSTM Foods , платформа бренда функциональных напитков , приобрела HUMM Kombucha , лидера в категории низкосахаристых, ориентированных на здоровье кишечника комбучей. Это приобретение укрепляет портфель SYSTM Foods, который включает такие бренды, как REBBL и Chameleon Organic Coffee. Интегрируя HUMM Kombucha, SYSTM стремится укрепить свои позиции на растущем рынке охлажденных готовых к употреблению напитков, отвечая на растущий спрос на более полезные, функциональные напитки. Ожидается, что этот шаг будет способствовать синергии, расширению охвата рынка и поддержке роста обоих брендов в секторе напитков, заботящихся о здоровье.

- В сентябре 2023 года BODYARMOR Sports Drink объявила о своей первой международной экспансии в Канаду, которая должна начаться в январе 2024 года. Это знаменует собой важную веху в развитии бренда, поскольку он выходит на новые рынки, предлагая такие продукты, как оригинальный спортивный напиток и BODYARMOR LYTE. Расширение осуществляется благодаря партнерству с The Coca-Cola Company и Coke Canada Bottling, направленному на удовлетворение растущего спроса на более здоровые варианты гидратации. Ожидается, что этот шаг усилит присутствие BODYARMOR и будет способствовать его росту на мировом рынке спортивных напитков.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ГОТОВЫХ К УПОТРЕБЛЕНИЮ НАПИТКОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ГОТОВЫХ К ПИТЬЮ НАПИТКОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ГОТОВЫХ К ПИТЬЮ НАПИТКОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.2 АНАЛИЗ ЧАСТНОЙ МАРКИ И БРЕНДОВОГО ТОВАРНОГО СОПРОВОЖДЕНИЯ

5.3 ПОВЕДЕНИЕ И ДИНАМИКА ПОКУПОК

5.3.1 РЕКОМЕНДАЦИЯ ОТ СЕМЬИ И ДРУЗЕЙ

5.3.2 ИССЛЕДОВАНИЯ

5.3.3 ИМПУЛЬСНЫЙ

5.3.4 РЕКЛАМА

5.4 РЕКЛАМНАЯ ДЕЯТЕЛЬНОСТЬ

5.5 СТРАТЕГИЯ ЗАПУСКА НОВОГО ПРОДУКТА

5.5.1 КОЛИЧЕСТВО ЗАПУЩЕННЫХ НОВЫХ ПРОДУКТОВ

5.5.1.1. РАСШИРЕНИЕ ЛИНИИ

5.5.1.2. НОВАЯ УПАКОВКА

5.5.1.3. ПЕРЕЗАПУЩЕН

5.5.1.4 НОВАЯ ФОРМУЛЯЦИЯ

5.5.2 ДИФФЕРЕНЦИАЛЬНОЕ ПРЕДЛОЖЕНИЕ ПРОДУКТОВ

5.5.3 УДОВЛЕТВОРЕНИЕ ТРЕБОВАНИЙ ПОТРЕБИТЕЛЕЙ

5.5.4 ПРОЕКТИРОВАНИЕ УПАКОВКИ

5.5.5 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

5.5.6 ПОЗИЦИОНИРОВАНИЕ ПРОДУКТА

5.6 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ ПОКУПАТЕЛЕЙ О ПОКУПКЕ

5.7 МАРКЕТИНГОВЫЕ СТРАТЕГИИ, ПРИНЯТЫЕ КЛЮЧЕВЫМИ УЧАСТНИКАМИ РЫНКА

5.8 ЗАПУСК НОВЫХ ПРОДУКТОВ

6 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО ЗАМЕДЛЕНИЯ НА РЫНОК

6.1 ВЛИЯНИЕ НА ЦЕНУ

6.2 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.3 ВЛИЯНИЕ НА ОТГРУЗКУ

6.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

7 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

8 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

9 ПЕРСПЕКТИВЫ БРЕНДА

9.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДА

9.2 ОБЗОР ПРОДУКТА И БРЕНДА

10 МИРОВОЙ РЫНОК ГОТОВЫХ К ПИТЬЮ НАПИТКОВ ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

10.1 ОБЗОР

10.2 АЛКОГОЛЬНЫЕ НАПИТКИ

10.2.1 АЛКОГОЛЬНЫЕ НАПИТКИ ПО ТИПУ

10.2.1.1 ПИВО

10.2.1.1.1 ПИВО, ПО ТИПУ

10.2.1.1.1.1 ЭЛЬ ПИВО

10.2.1.1.1.1.1. ЭЛЬ, ПО ТИПУ

А. БЛОНД ЭЛЬ

B. КОРИЧНЕВЫЙ ЭЛЬ

C. ПЕЙЛ-ЭЛЬ

D. КИСЛЫЙ ЭЛЬ

10.2.1.1.1.2 СВЕТЛОЕ ПИВО

10.2.1.1.1.3 КРЕПКОЕ ПИВО

10.2.1.1.1.4 ПИВО ПОРТЕР

10.2.1.1.1.5 ПШЕНИЧНОЕ ПИВО

10.2.1.1.1.6 ПИЛЬСНЕР

10.2.1.1.1.7 ДРУГИЕ

10.2.1.2.ВИНО

10.2.1.2.1 ВИНО ПО ТИПУ

10.2.1.2.1.1 КРАСНОЕ ВИНО

10.2.1.2.1.1.1 КРАСНОЕ ВИНО, ПО ТИПУ

A. НАСЫЩЕННЫЕ КРАСНЫЕ ВИНА

B. СРЕДНЕТЕЛЫЕ КРАСНЫЕ ВИНА

C. ЛЕГКИЕ КРАСНЫЕ ВИНА

10.2.1.2.1.2 БЕЛОЕ ВИНО

10.2.1.2.1.3 ДЕСЕРТНОЕ ВИНО

10.2.1.2.1.3.1. СЛЕГКА СЛАДКИЙ ДЕСЕРТ WIN

10.2.1.2.1.3.2. НАСЫЩЕННО СЛАДКОЕ ДЕСЕРТНОЕ ВИНО

10.2.1.2.1.3.3.ВИНО

10.2.1.2.1.4 РОЗОВОЕ ВИНО

10.2.1.2.1.5 ДРУГИЕ

10.2.1.2.2 ВИНО, ПО КАТЕГОРИЯМ

10.2.1.2.2.1 ТИХОЕ ВИНО

10.2.1.2.2.2 ИГРИСТОЕ ВИНО

10.2.1.3 ВИСКИ

10.2.1.3.1 ВИСКИ, ПО ТИПУ

10.2.1.3.1.1 РЖАНОЙ ВИСКИ

10.2.1.3.1.2 РЖАНОЙ СОЛОДОВЫЙ ВИСКИ

10.2.1.3.1.3 СОЛОДОВЫЙ ВИСКИ

10.2.1.3.1.4 ПШЕНИЧНЫЙ СВИСТОК

10.2.1.3.1.5 КУКУРУЗНЫЙ ВИСКИ

10.2.1.3.1.6 ДРУГИЕ

10.2.1.4.РУМ

10.2.1.4.1. РОМ, ПО ТИПУ

10.2.1.4.1.1 БЕЛЫЙ РОМ

10.2.1.4.1.2 ТЕМНЫЙ РОМ

10.2.1.5 ВОДКА

10.2.1.6.ТЕКИЛА

10.2.1.6.1. ТЕКИЛА, ПО ТИПУ

10.2.1.6.1.1 ТЕКИЛА БЛАНКО

10.2.1.6.1.2 ТЕКИЛА ХОВЕН

10.2.1.6.1.3 ТЕКИЛА РЕПОСАДО

10.2.1.6.1.4 ДРУГИЕ

10.2.1.7.Джин

10.2.1.8 БУТЫЛОЧНЫЙ КОКТЕЙЛЬ

10.2.1.8.1. БУТЫЛОЧНЫЙ КОКТЕЙЛЬ, ПО АЛКОГОЛЮ ПО ОБЪЕМНОМУ % (ABV %)

10.2.1.8.1.1 3% АБВ

10.2.1.8.1.2 5% АБВ

10.2.1.8.1.3 6% БВ

10.2.1.8.1.4 7% АБВ

10.2.1.8.1.5 8% АБВ

10.2.1.8.1.6 ДРУГИЕ

10.2.1.9 НАПИТКИ НА ОСНОВЕ СОЛОДА

10.2.1.10. ДРУГИЕ (ЕСЛИ ИМЕЮТСЯ)

10.3 БЕЗАЛКОГОЛЬНЫЕ НАПИТКИ

10.3.1 БЕЗАЛКОГОЛЬНЫЕ НАПИТКИ, ПО ТИПУ

10.3.1.1.Готовый к употреблению чай

10.3.1.1.1. ГОТОВЫЙ К ЗАПИВАНИЮ ЧАЙ, ПО ТИПУ

10.3.1.1.1.1 ЗЕЛЕНЫЙ ЧАЙ

10.3.1.1.1.2 ЧЕРНЫЙ ЧАЙ

10.3.1.1.1.3 МАТЧА

10.3.1.1.1.4 ТРАВЯНОЙ ЧАЙ

10.3.1.1.1.5 ФЕРМЕНТИРОВАННЫЙ ЧАЙ

10.3.1.1.1.6 ДРУГИЕ

10.3.1.2. КОФЕ ГОТОВЫЙ К НАПИТКЕ

10.3.1.3 НАПИТКИ НА ОСНОВЕ СОКА

10.3.1.4 ГАЗИРОВАННЫЕ НАПИТКИ

10.3.1.4.1. ДИЕТИЧЕСКИЕ НАПИТКИ

10.3.1.4.2. УГЛЕВОДНЫЕ НАПИТКИ С ФРУКТОВЫМ АРОМАТОМ

10.3.1.4.3 ДРУГИЕ

10.3.1.5 СПОРТИВНЫЕ И ЭНЕРГЕТИЧЕСКИЕ НАПИТКИ

10.3.1.5.1. СПОРТИВНЫЕ НАПИТКИ, ПО ТИПУ

10.3.1.5.1.1 ИЗОТОНИЧЕСКИЙ

10.3.1.5.1.2 ГИПЕРТОНИЧЕСКИЙ

10.3.1.5.1.3 ГИПОТОНИЧЕСКИЙ

10.3.1.5.2. ЭНЕРГЕТИЧЕСКИЕ НАПИТКИ ПО ТИПУ

10.3.1.5.2.1 ЭНЕРГЕТИЧЕСКИЕ НАПИТКИ K, ПО ТИПУ

10.3.1.5.2.1.1. ЕЩЕ

10.3.1.5.2.1.2. ГАЗИРОВАННАЯ

10.3.1.6. ГОТОВЫЕ К УПОТРЕБЛЕНИЮ НАПИТКИ С КБД

10.3.1.7 МОЛОЧНЫЕ НАПИТКИ РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ

10.3.1.7.1. РАСТИТЕЛЬНОЕ МОЛОКО, ПО ТИПУ

10.3.1.7.1.1 СОЯ

10.3.1.7.1.2 МИНДАЛЬ

10.3.1.7.1.3 КЕШЬЮ

10.3.1.7.1.4 КОКОС

10.3.1.7.1.5 ПЭА

10.3.1.7.1.6 ОВЕС

10.3.1.7.1.7 ДРУГИЕ

10.3.1.8. НАПИТКИ С СЫВОРОТОЧНЫМ БЕЛКОМ

10.3.1.9.ПРОТЕИНОВЫЕ КОКТЕЙЛИ

10.3.1.10 ДРУГИЕ

11 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ НАПИТКОВ, ПО ВКУСАМ, 2022-2031 (МЛН ДОЛЛ. США)

11.1 ОБЗОР

11.2 ОБЫЧНЫЙ / БЕЗ АРОМАТИЗАТОРОВ

11.3 МЕД

11.4 КЛЕН

11.5 КАРАМЕЛЬ

11.6 ПИНА КОЛАДА

11.7 ШОКОЛАД

11.8 ВАНИЛЬ

11.9 ФРУКТОВЫЕ ВКУСЫ

11.9.1 ФРУКТОВЫЕ АРОМАТЫ, ПО ТИПУ

11.9.1.1. ЗЕЛЕНОЕ ЯБЛОКО

11.9.1.2.ФИГ

11.9.1.3.ЛИЧИ

11.9.1.4. МЯТА

11.9.1.5.ПЕРСИК

11.9.1.6.ГРУША

11.9.1.7. ЛИМОН

11.9.1.8.ПЕКАН

11.9.1.9 МАНГО

11.9.1.10. ЧЕРНАЯ ВИШНЯ

11.9.1.11.МАЛИНА

11.9.1.12.КЛУБНИКА

11.9.1.13. ЧЕРНИКА

11.9.1.14.КЛЮКВА

11.9.1.15.ОРАНЖЕВЫЙ

11.9.1.16.ДЫНЯ

11.9.1.17.ДРУГИЕ

11.1 ВКУС ПРЯНОСТИ

11.10.1 ВКУС ПРЯНОСТИ, ПО ТИПУ

11.10.1.1.КОРИЦА

11.10.1.2.ИМБИРЬ

11.10.1.3.ПЕРЕЦ

11.10.1.4.ГВОЗДИКА

11.10.1.5. МУСКАТНЫЙ ОРЕХ

11.10.1.6 ДРУГИЕ

11.11 ВКУС ОРЕХОВ

11.11.1 ВКУС ОРЕХОВ, ПО ТИПУ

11.11.1.1. МИНДАЛЬ

11.11.1.2.ГРЕЦКИЙ ОРЕХ

11.11.1.3. ФУНДУК

11.11.1.4. ОРЕХИ МАКАДАМИИ

11.11.1.5 ДРУГИЕ

11.12 ДРУГИЕ

12 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ НАПИТКОВ ПО ТИПУ УПАКОВКИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

12.1 ОБЗОР

12.2 БУТЫЛКИ

12.3 БАНКИ

12.4 КАРТОННЫЕ КОРОБКИ

12.5 СТОЯЧИЕ ПАКЕТЫ

12.6 ТЕТРАПАК

12.7 ДРУГИЕ

13 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ НАПИТКОВ ПО КАТЕГОРИЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

13.1 ОБЗОР

13.2 ОРГАНИЧЕСКИЙ

13.3 ОБЫЧНЫЙ

14 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ НАПИТКОВ ПО КАНАЛАМ ДИСТРИБУЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

14.1 ОБЗОР

14.2 НА ОСНОВЕ МАГАЗИНА

14.2.1 СУПЕРМАРКЕТЫ И ГИПЕРМАРКЕТЫ

14.2.2 ПРОДУКТОВЫЕ МАГАЗИНЫ

14.2.3 СПЕЦИАЛИЗИРОВАННЫЕ МАГАЗИНЫ

14.2.4 МАГАЗИНЫ У МЕНЯ

14.2.5 ДРУГИЕ

14.3 НЕ МАГАЗИННЫЕ

14.3.1 ОНЛАЙН

14.3.2 САЙТЫ ЭЛЕКТРОННОЙ КОММЕРЦИИ

14.3.3 ТОРГОВЫЕ АВТОМАТЫ

15 МИРОВОЙ РЫНОК ГОТОВЫХ К ПИТЬЮ НАПИТКОВ, СТРАНИЦА КОМПАНИИ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

15.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

15.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

15.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

15.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

15.7 РАСШИРЕНИЯ И ПАРТНЕРСТВО

15.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

16 МИРОВОЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ НАПИТКОВ, ПО ГЕОГРАФИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ОБЗОР (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

16.1 СЕВЕРНАЯ АМЕРИКА

16.1.1 США

16.1.2 КАНАДА

16.1.3 МЕКСИКА

16.2 ЕВРОПА

16.2.1 ГЕРМАНИЯ

16.2.2 Великобритания

16.2.3 ИТАЛИЯ

16.2.4 ФРАНЦИЯ

16.2.5 ИСПАНИЯ

16.2.6 ШВЕЙЦАРИЯ

16.2.7 НИДЕРЛАНДЫ

16.2.8 БЕЛЬГИЯ

16.2.9 РОССИЯ

16.2.10 ТУРЦИЯ

16.2.11 ОСТАЛЬНАЯ ЕВРОПА

16.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.3.1 ЯПОНИЯ

16.3.2 КИТАЙ

16.3.3 ЮЖНАЯ КОРЕЯ

16.3.4 ИНДИЯ

16.3.5 АВСТРАЛИЯ

16.3.6 СИНГАПУР

16.3.7 ТАИЛАНД

16.3.8 ИНДОНЕЗИЯ

16.3.9 МАЛАЙЗИЯ

16.3.10 ФИЛИППИНЫ

16.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

16.4 ЮЖНАЯ АМЕРИКА

16.4.1 БРАЗИЛИЯ

16.4.2 АРГЕНТИНА

16.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

16.5 БЛИЖНИЙ ВОСТОК И АФРИКА

16.5.1 ЮЖНАЯ АФРИКА

16.5.2 ОАЭ

16.5.3 САУДОВСКАЯ АРАВИЯ

16.5.4 КУВЕЙТ

16.5.5 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

17 МИРОВОЙ РЫНОК ГОТОВЫХ К ПИТЬЮ НАПИТКОВ, АНАЛИЗ SWOT И DBMR

18 МИРОВОЙ РЫНОК ГОТОВЫХ К ПИТЬЮ НАПИТКОВ, ПРОФИЛЬ КОМПАНИИ

18.1 КОМПАНИЯ КОКА-КОЛА

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 АНАЛИЗ ДОХОДОВ

18.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.1.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 КОФЕЙНАЯ КОМПАНИЯ STARBUCKS

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 АНАЛИЗ ДОХОДОВ

18.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.2.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.3 НЕСТЛЕ

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 АНАЛИЗ ДОХОДОВ

18.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.3.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.4 TATA SONS PRIVATE LIMITED

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 АССОРТИМЕНТ ПРОДУКЦИИ

18.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.5 БРИТВИК ПЛС

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 АССОРТИМЕНТ ПРОДУКЦИИ

18.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.6 ПЕПСИКО, ИНК.

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 АНАЛИЗ ДОХОДОВ

18.6.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.6.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.7 ГРУППА САНТОРИ

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 АНАЛИЗ ДОХОДОВ

18.7.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.7.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.8 КОРПОРАЦИЯ БРАУН-ФОРМАН

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 АНАЛИЗ ДОХОДОВ

18.8.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.8.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.9 ГРУППА АСАХИ ХОЛДИНГС

18.9.1 ОБЗОР КОМПАНИИ

18.9.2 АНАЛИЗ ДОХОДОВ

18.9.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.9.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.1 БИКФОРДСКАЯ АВСТРАЛИЯ

18.10.1 ОБЗОР КОМПАНИИ

18.10.2 АНАЛИЗ ДОХОДОВ

18.10.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.10.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.11 НАПИТКИ TRU BLU

18.11.1 ОБЗОР КОМПАНИИ

18.11.2 АНАЛИЗ ДОХОДОВ

18.11.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.11.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.12 F&N FOODS PTE LTD

18.12.1 ОБЗОР КОМПАНИИ

18.12.2 АНАЛИЗ ДОХОДОВ

18.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.12.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.13 ХАНЧЖОУ ВАХАХА ГРУПП КО., ЛТД.

18.13.1 ОБЗОР КОМПАНИИ

18.13.2 АНАЛИЗ ДОХОДОВ

18.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.13.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.14 ПАРЛЕ АГРО ПВТ. ООО,

18.14.1 ОБЗОР КОМПАНИИ

18.14.2 АНАЛИЗ ДОХОДОВ

18.14.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.14.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.15 БЕЗАЛКОГОЛЬНЫЕ НАПИТКИ BERTS

18.15.1 ОБЗОР КОМПАНИИ

18.15.2 АНАЛИЗ ДОХОДОВ

18.15.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.15.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.16 РОСКОШНЫЙ SDN BHD

18.16.1 ОБЗОР КОМПАНИИ

18.16.2 АНАЛИЗ ДОХОДОВ

18.16.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.16.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.17 ВЕСТС НЗ ЛТД.

18.17.1 ОБЗОР КОМПАНИИ

18.17.2 АНАЛИЗ ДОХОДОВ

18.17.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.17.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.18 TOMBOW BEVERAGE CO., LTD.

18.18.1 ОБЗОР КОМПАНИИ

18.18.2 АНАЛИЗ ДОХОДОВ

18.18.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.18.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.19 КИМИНО

18.19.1 ОБЗОР КОМПАНИИ

18.19.2 АНАЛИЗ ДОХОДОВ

18.19.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.19.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 КРЕПКИЙ ЛИМОНАД МАЙКА

18.20.1 ОБЗОР КОМПАНИИ

18.20.2 АНАЛИЗ ДОХОДОВ

18.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.20.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.21 КОКТЕЙЛЬ «ЗАГОРОДНЫЙ» ОТ ДЖЕК ДЭНИЕЛА

18.21.1 ОБЗОР КОМПАНИИ

18.21.2 АНАЛИЗ ДОХОДОВ

18.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.22 ГРУППА СХС

18.22.1 ОБЗОР КОМПАНИИ

18.22.2 АНАЛИЗ ДОХОДОВ

18.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.23 КОМПАНИЯ МЮЛЛЕР ДЕ БЕБИДАС CNPJ

18.23.1 ОБЗОР КОМПАНИИ

18.23.2 АНАЛИЗ ДОХОДОВ

18.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.23.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.24 ПЕРНО РИКАР

18.24.1 ОБЗОР КОМПАНИИ

18.24.2 АНАЛИЗ ДОХОДОВ

18.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.24.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.25 КАМПАРИ СОДА

18.25.1 ОБЗОР КОМПАНИИ

18.25.2 АНАЛИЗ ДОХОДОВ

18.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.25.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.26 АНХЕЙЗЕР-БУШ ИНБЕВ

18.26.1 ОБЗОР КОМПАНИИ

18.26.2 АНАЛИЗ ДОХОДОВ

18.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.26.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.27 ВИНА АККОЛАДЫ

18.27.1 ОБЗОР КОМПАНИИ

18.27.2 АНАЛИЗ ДОХОДОВ

18.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.27.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.28 ГРУППА АСАХИ ХОЛДИНГС, ЛТД

18.28.1 ОБЗОР КОМПАНИИ

18.28.2 АНАЛИЗ ДОХОДОВ

18.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.28.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.29 ГАЗИРОВАННОЕ ВИНО РИО

18.29.1 ОБЗОР КОМПАНИИ

18.29.2 АНАЛИЗ ДОХОДОВ

18.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.29.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.3 БАКАРДИ БРИЗЕР

18.30.1 ОБЗОР КОМПАНИИ

18.30.2 АНАЛИЗ ДОХОДОВ

18.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.30.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.31 ДЖУЗ

18.31.1 ОБЗОР КОМПАНИИ

18.31.2 АНАЛИЗ ДОХОДОВ

18.31.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.31.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.31.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.32 СМИРНОФФ АЙС

18.32.1 ОБЗОР КОМПАНИИ

18.32.2 АНАЛИЗ ДОХОДОВ

18.32.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.32.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.32.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.33 ВИННОЕ ПОМЕСТЬЕ TREASURY

18.33.1 ОБЗОР КОМПАНИИ

18.33.2 АНАЛИЗ ДОХОДОВ

18.33.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.33.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.33.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.34 МЕЖДУНАРОДНАЯ ПИВОВАРНЯ

18.34.1 ОБЗОР КОМПАНИИ

18.34.2 АНАЛИЗ ДОХОДОВ

18.34.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.34.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.34.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.35 КРАСНАЯ ПЛОЩАДЬ

18.35.1 ОБЗОР КОМПАНИИ

18.35.2 АНАЛИЗ ДОХОДОВ

18.35.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.35.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.35.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.36 БУНДАБЕРГ

18.36.1 ОБЗОР КОМПАНИИ

18.36.2 АНАЛИЗ ДОХОДОВ

18.36.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.36.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.36.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.37 ДИАДЖЕО

18.37.1 ОБЗОР КОМПАНИИ

18.37.2 АНАЛИЗ ДОХОДОВ

18.37.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.37.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.37.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.38 БОРИ-МАНУ

18.38.1 ОБЗОР КОМПАНИИ

18.38.2 АНАЛИЗ ДОХОДОВ

18.38.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.38.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.38.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.39 ПИВОВАРЕННАЯ КОМПАНИЯ МИЛЛЕР

18.39.1 ОБЗОР КОМПАНИИ

18.39.2 АНАЛИЗ ДОХОДОВ

18.39.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.39.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.39.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.4 ЛУЧ САНТОРИ

18.40.1 ОБЗОР КОМПАНИИ

18.40.2 АНАЛИЗ ДОХОДОВ

18.40.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.40.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.40.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.41 КОРПОРАЦИЯ РОСТА КАНОПИ

18.41.1 ОБЗОР КОМПАНИИ

18.41.2 АНАЛИЗ ДОХОДОВ

18.41.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.41.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.41.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.42 АФРИЯ ИНК.

18.42.1 ОБЗОР КОМПАНИИ

18.42.2 АНАЛИЗ ДОХОДОВ

18.42.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.42.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.42.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.43 НАПИТКИ ОДНОДНЕВНОЙ ПОЕЗДКИ

18.43.1 ОБЗОР КОМПАНИИ

18.43.2 АНАЛИЗ ДОХОДОВ

18.43.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.43.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.43.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.44 KOIOS BEVERAGE CORP.

18.44.1 ОБЗОР КОМПАНИИ

18.44.2 АНАЛИЗ ДОХОДОВ

18.44.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.44.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.44.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

19 СВЯЗАННЫХ ОТЧЕТОВ

20 ЗАКЛЮЧЕНИЕ

21 АНКЕТА

22 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.