Global Safety Sensors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

614.14 Billion

USD

832.76 Billion

2024

2032

USD

614.14 Billion

USD

832.76 Billion

2024

2032

| 2025 –2032 | |

| USD 614.14 Billion | |

| USD 832.76 Billion | |

| % | |

|

Сегментация мирового рынка датчиков безопасности по типу (световой барьер безопасности, лазерный сканер безопасности, коврик безопасности, защитная кромка и другие), типу датчика (акселерометры, биосенсоры, датчики изображения и датчики движения), конечному пользователю (строительство, нефтегазовая промышленность, горнодобывающая промышленность, здравоохранение, оборона, производство, логистика, продукты питания и напитки и другие) – отраслевые тенденции и прогноз до 2032 года

Размер рынка датчиков безопасности

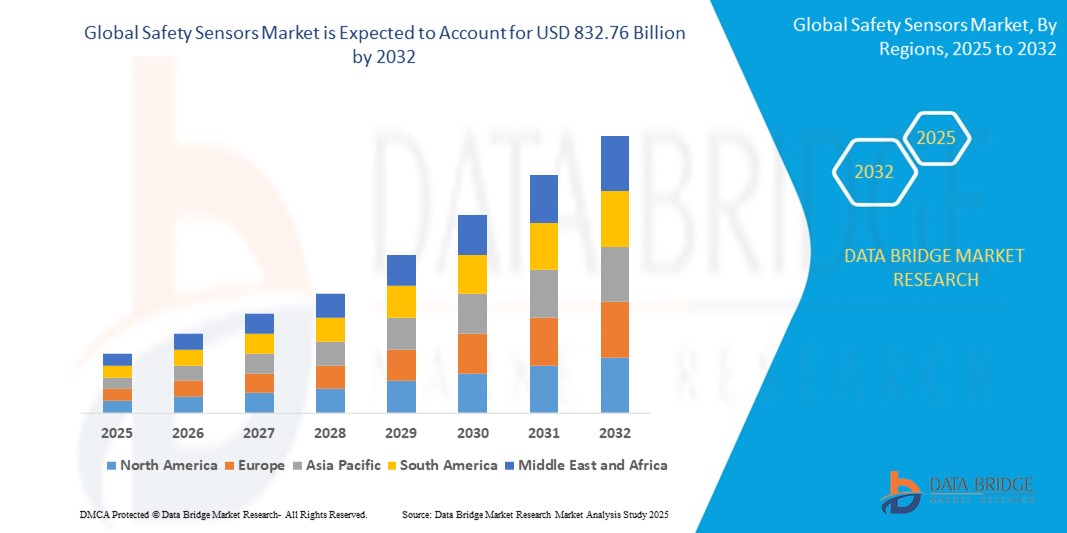

- Объем мирового рынка датчиков безопасности в 2024 году оценивался в 614,14 млрд долларов США и, как ожидается , достигнет 832,76 млрд долларов США к 2032 году при среднегодовом темпе роста 3,88% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением промышленной автоматизации, растущей обеспокоенностью по поводу безопасности работников и растущим спросом на надежные решения по обеспечению безопасности в опасных средах.

- Ужесточение нормативных требований и отраслевых стандартов безопасности на рабочих местах еще больше увеличивает спрос на датчики безопасности в производственной сфере, строительстве и других отраслях промышленности.

Анализ рынка датчиков безопасности

- Рынок датчиков безопасности демонстрирует устойчивый рост, поскольку все больше отраслей отдают приоритет профилактике несчастных случаев и повышению эксплуатационной эффективности с помощью современных систем безопасности.

- Растущий спрос как со стороны устоявшихся, так и развивающихся отраслей промышленности побуждает производителей внедрять инновации, предлагая высокопроизводительные, надежные и интегрированные решения в области датчиков безопасности.

- Северная Америка доминирует на рынке датчиков безопасности с наибольшей долей выручки в 38,7% в 2024 году, что обусловлено развитой промышленной базой и растущим внедрением автоматизации и робототехники в производство.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке датчиков безопасности в течение прогнозируемого периода, что будет обусловлено быстрой индустриализацией, увеличением иностранных инвестиций в производство и повышением осведомленности о безопасности труда, особенно в таких странах, как Китай, Индия и страны Юго-Восточной Азии.

- Сегмент защитных световых завес занимает наибольшую долю рынка в 35,5% в 2024 году, чему способствует их широкое применение в машиностроении и промышленной автоматизации для защиты персонала от опасных работ. Растущий акцент на политике «нулевого вреда» в производстве и увеличение инвестиций в автоматизированные производственные линии также способствуют этому росту.

Область применения отчета и сегментация рынка датчиков безопасности

|

Атрибуты |

Ключевые данные о рынке датчиков безопасности |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка датчиков безопасности

«Растущая интеграция датчиков безопасности, интегрированных в Интернет вещей»

- Интегрированные в Интернет вещей датчики безопасности набирают популярность благодаря своей способности обеспечивать мониторинг в режиме реального времени, профилактическое обслуживание и аналитику безопасности на основе данных.

- Эти датчики обеспечивают бесшовную интеграцию с интеллектуальными заводскими системами, повышая эффективность работы и соответствие требованиям безопасности.

- В таких отраслях, как обрабатывающая промышленность и нефтегазовая промышленность, датчики безопасности Интернета вещей предпочтительны из-за их способности сокращать время простоя и повышать безопасность работников.

- Например, Siemens предлагает датчики безопасности с поддержкой Интернета вещей для профилактического обслуживания на умных заводах.

- Конечные пользователи, особенно в логистике и автомобильной промышленности, используют эти датчики для соблюдения строгих норм безопасности и оптимизации процессов.

- В регионах с высокой промышленной активностью, таких как Германия и Китай, датчики безопасности Интернета вещей все чаще интегрируются в автоматизированные производственные линии.

Динамика рынка датчиков безопасности

Водитель

«Повышенное внимание к безопасности на рабочем месте и соблюдению нормативных требований»

- Строгие правила техники безопасности, такие как OSHA в США и Директива ЕС по машинам и механизмам в Европе, стимулируют внедрение датчиков безопасности для обеспечения безопасности работников и защиты оборудования.

- Развитие автоматизации и робототехники в таких отраслях, как производство и логистика, увеличивает спрос на датчики безопасности для предотвращения несчастных случаев и обеспечения взаимодействия человека и машины.

- Датчики безопасности повышают эффективность работы за счет сокращения простоев, вызванных авариями или отказами оборудования, особенно в отраслях с высоким уровнем риска, таких как нефтегазовая и горнодобывающая промышленность.

- Например, Rockwell Automation предлагает решения в области датчиков безопасности, интегрированные с системами управления, для повышения безопасности на рабочих местах на производственных предприятиях.

- Растущее распространение электромобилей и автономных транспортных средств увеличивает спрос на датчики безопасности, обеспечивающие безопасную эксплуатацию и соответствие стандартам безопасности автомобилей.

Сдержанность/Вызов

«Высокие затраты на установку и обслуживание»

- Высокие первоначальные затраты на современные датчики безопасности, такие как лазерные сканеры и системы на базе Интернета вещей, могут ограничить их внедрение, особенно среди малых и средних предприятий (МСП).

- Регулярные требования к техническому обслуживанию и калибровке увеличивают эксплуатационные расходы, создавая проблемы для отраслей, чувствительных к затратам.

- В развивающихся регионах бюджетные ограничения и нехватка квалифицированных специалистов по обслуживанию датчиков могут препятствовать росту рынка.

- Например, сложные системы датчиков безопасности в горнодобывающей и нефтегазовой промышленности требуют специальных знаний, которые могут быть недоступны на некоторых рынках.

- Необходимость в квалифицированном персонале для установки, калибровки и обслуживания этих сложных систем еще больше увеличивает эксплуатационные расходы, что отпугивает некоторых потенциальных пользователей.

Рынок датчиков безопасности

Рынок сегментирован по типу, типу датчика и конечному пользователю.

- По типу

В зависимости от типа мировой рынок датчиков безопасности сегментируется на световые завесы безопасности, лазерные сканеры безопасности, коврики безопасности, предохранительные кромки и другие. Сегмент световых завес безопасности занимает наибольшую долю рынка – 35,5% – в 2024 году, что обусловлено их широким применением в машиностроении и промышленной автоматизации для защиты персонала от опасных работ. Растущий акцент на политике «нулевого вреда» в производстве и увеличение инвестиций в автоматизированные производственные линии также способствуют этому росту.

Ожидается, что сегмент лазерных сканеров безопасности будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено их универсальностью в обнаружении объектов и людей в сложных условиях и их растущим использованием в автоматически управляемых транспортных средствах/автоматически управляемых транспортных средствах и робототехнике.

- По типу датчика

В зависимости от типа датчика мировой рынок датчиков безопасности сегментируется на акселерометры, биосенсоры, датчики изображения и датчики движения. Сегмент датчиков движения занимает доминирующую долю рынка, составляющую 36% в 2024 году, благодаря своей важнейшей роли в обнаружении несанкционированного доступа и обеспечении безопасности на промышленных предприятиях.

Ожидается, что сегмент биосенсоров будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено их растущим использованием в здравоохранении, пищевой промышленности и производстве напитков для мониторинга экологических и биологических условий.

- Конечным пользователем

По типу конечного пользователя мировой рынок датчиков безопасности сегментируется на следующие отрасли: строительство, нефтегазовая отрасль, горнодобывающая промышленность, здравоохранение, оборона, обрабатывающая промышленность, логистика, производство продуктов питания и напитков и другие. Доля производственного сегмента в выручке рынка в 2024 году составила 31%, что обусловлено высоким уровнем внедрения автоматизации и робототехники на производственных предприятиях, а также строгими требованиями к безопасности в отрасли.

Ожидается, что сегмент логистики будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено ростом автоматизации на складах и в распределительных центрах, а также необходимостью обеспечения безопасности работников вблизи движущихся машин и автоматизированных управляемых транспортных средств (AGV).

Региональный анализ рынка датчиков безопасности

- Северная Америка доминирует на мировом рынке датчиков безопасности с наибольшей долей выручки в 38,7% в 2024 году, что обусловлено развитой промышленной базой и растущим внедрением автоматизации и робототехники в производство.

- Потребители отдают приоритет датчикам безопасности для повышения защиты работников, обеспечения соответствия нормативным требованиям и повышения эффективности работы, особенно в отраслях с повышенным уровнем риска.

- Росту способствуют достижения в области сенсорных технологий, включая интеллектуальные и сетевые решения в области безопасности, а также растущее внедрение как новых установок, так и модернизации существующего оборудования.

Обзор рынка датчиков безопасности в США

США доминируют на североамериканском рынке датчиков безопасности, имея наибольшую долю выручки в 2024 году благодаря активному росту промышленности и повышению осведомленности о стандартах безопасности на рабочем месте. Тенденция к промышленной автоматизации и рост инвестиций в передовые технологии безопасности дополнительно стимулируют расширение рынка. Регулирующие инициативы, направленные на обеспечение безопасной рабочей среды, также способствуют росту рынка.

Обзор европейского рынка датчиков безопасности

Ожидается, что рынок датчиков безопасности в Европе продемонстрирует значительный рост, чему будет способствовать строгое регулирование промышленной безопасности и охраны труда. Отрасли промышленности востребованы датчики, повышающие эксплуатационную безопасность и обеспечивающие соответствие директивам Европейского союза. Рост заметен как в новых промышленных проектах, так и в проектах модернизации. Такие страны, как Германия и Франция, демонстрируют значительное внедрение благодаря своим развитым производственным секторам и ориентации на Индустрию 4.0.

Обзор рынка датчиков безопасности в Великобритании

Ожидается, что рынок датчиков безопасности в Великобритании будет демонстрировать значительный рост, обусловленный спросом на повышение безопасности труда и соблюдением норм охраны труда и техники безопасности на промышленных предприятиях. Возросший интерес к инициативам «умных» предприятий и растущая осведомленность о преимуществах проактивного управления рисками способствуют их внедрению. Кроме того, меняющиеся стандарты безопасности оборудования влияют на выбор потребителей, обеспечивая баланс между производительностью и соблюдением нормативных требований.

Обзор рынка датчиков безопасности в Германии

Ожидается, что в Германии будет наблюдаться устойчивый рост рынка датчиков безопасности, что обусловлено развитой промышленностью и высоким вниманием потребителей к безопасности и эффективности автоматизации. Немецкие промышленные предприятия отдают предпочтение технологически передовым датчикам, способствующим повышению безопасности рабочей среды и снижению эксплуатационных рисков. Интеграция этих датчиков в высокотехнологичное оборудование и решения для промышленной автоматизации способствует устойчивому росту рынка.

Обзор рынка датчиков безопасности в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион будет демонстрировать самые высокие темпы роста, обусловленные расширением производственных мощностей и ростом инвестиций в промышленную автоматизацию в таких странах, как Китай, Индия и Япония. Повышение осведомленности о безопасности труда, быстрая урбанизация и рост рабочей силы стимулируют спрос. Государственные инициативы, направленные на повышение промышленной безопасности и развитие современного производства, дополнительно стимулируют использование передовых датчиков безопасности.

Обзор рынка датчиков безопасности в Японии

Ожидается, что рынок датчиков безопасности в Японии будет демонстрировать значительный рост благодаря высокой степени промышленной автоматизации и повышенному вниманию к точности и безопасности в производстве. Присутствие крупных производителей автомобилей и электроники, а также интеграция датчиков безопасности в передовые робототехнические системы ускоряют проникновение на рынок. Растущий интерес к концепциям «умных» заводов также способствует росту.

Обзор рынка датчиков безопасности в Китае

Китай занимает наибольшую долю рынка датчиков безопасности Азиатско-Тихоокеанского региона, чему способствуют быстрая индустриализация, рост промышленного производства и растущий спрос на надёжные решения для обеспечения безопасности в опасных средах. Развивающаяся производственная база страны и ориентация на интеллектуальное производство способствуют внедрению передовых датчиков безопасности. Мощные внутренние производственные мощности и конкурентоспособные цены повышают доступность рынка.

Доля рынка датчиков безопасности

Лидерами отрасли датчиков безопасности являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- АББ (Швейцария)

- Rockwell Automation (США)

- Sensata Technologies, Inc. (США)

- Pilz GmbH & Co. KG (Германия)

- Autonics Corporation (Южная Корея)

- Сименс (Германия)

- Balluff Automation India Pvt. Ltd. (Индия)

- ATEK Access Technologies (США)

- Pepperl+Fuchs (Германия)

- Schneider Electric (Франция)

- Hans Turck GmbH & Co. KG (Германия)

- Корпорация OMRON (Япония)

- Panasonic Industry Europe GmbH (Германия)

- Littelfuse, Inc. (США)

- SICK AG (Германия)

Последние разработки на мировом рынке датчиков безопасности

- В апреле 2025 года компания SICK AG представила световую завесу безопасности deTec4, повышающую безопасность на производстве благодаря улучшенным возможностям обнаружения и оптимизированной интеграции. Новая серия, разработанная для повышения эффективности, упрощает настройку, сокращая время монтажа и одновременно повышая эксплуатационную эффективность. Расширяя ассортимент световых завес безопасности, SICK AG укрепляет свое присутствие в секторе промышленной безопасности, удовлетворяя растущий спрос на надежные и удобные решения. Ожидается, что этот запуск ускорит внедрение этой системы на автоматизированных производственных линиях, обеспечивая лучшую защиту работников и повышение производительности.

- В январе 2025 года компания Omron Corporation представила новую серию защитных световых завес с функциями предиктивного обслуживания, разработанных для минимизации простоев на «умных» производствах. Эти усовершенствованные завесы повышают эксплуатационную эффективность, выявляя потенциальные неисправности до их возникновения, обеспечивая бесперебойность производственных процессов. С этим запуском Omron укрепляет свое присутствие на рынке «Индустрии 4.0», удовлетворяя растущий спрос на интеллектуальные решения для обеспечения безопасности. Интеграция технологий предиктивного обслуживания соответствует современным тенденциям автоматизации, повышая надежность и снижая затраты на обслуживание.

- В октябре 2024 года исследователи Центра нанотехнологий и мягких материалов (CeNS) разработали прототип датчика безопасности дорожного движения, предназначенного для использования на поворотах с высоким риском аварий. Этот инновационный датчик изготовлен из недавно разработанного полимерного нанокомпозита, обладающего как способностью измерять давление, так и способностью накапливать энергию. Прототип можно вживлять в подвижные пандусы и закреплять на дорогах, предупреждая приближающиеся транспортные средства о потенциальных опасностях. Датчик работает на принципе пьезоэлектрического эффекта, что позволяет ему генерировать и накапливать энергию для питания электронных устройств.

- В мае 2024 года компания Sonair представила революционные разработки в области сенсорных технологий, направленные на повышение безопасности промышленной автоматизации. Компания также объявила о предстоящем выпуске своего первого оценочного комплекта летом этого года, что ознаменует собой важный этап в развитии робототехники и автономности машин. 3D-ультразвуковой датчик Sonair позволяет автономным мобильным роботам (AMR) точно измерять расстояние и направление в поле зрения размером 180×180, обнаруживая объекты на расстоянии до пяти метров. Это нововведение улучшает навигацию и безопасность в динамичных условиях.

- В декабре 2023 года подразделение промышленных устройств Panasonic Life Solutions India представило инерциальный датчик «6 в 1» с 6 степенями свободы (DoF), предназначенный для измерения ускорения и угловой скорости по трём осям (X, Y и Z). Этот датчик повышает устойчивость и безопасность транспортного средства, предоставляя точные данные о движении, критически важные для критически важных приложений. Он соответствует стандартам функциональной безопасности ISO 26262, включая ASIL-D, что гарантирует высокую надёжность автомобильных систем. Датчик поддерживает усовершенствованные системы помощи водителю (ADAS) и систему связи между транспортным средством и X (V2X), улучшая возможности автономного вождения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ДАТЧИКОВ БЕЗОПАСНОСТИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ДАТЧИКОВ БЕЗОПАСНОСТИ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.5 РУКОВОДСТВО ПО РЫНКУ

2.6 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.7 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.9 АНАЛИЗ СВЕРХУ ВНИЗ

2.1 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.13 МИРОВОЙ РЫНОК ДАТЧИКОВ БЕЗОПАСНОСТИ: ОБЗОР ИССЛЕДОВАНИЯ

2.14 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ОТРАСЛИ И ФУТУРИСТИЧЕСКИЙ СЦЕНАРИЙ

5.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

5.3 ПЯТЬ СИЛ ПОРТЕРА

5.4 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.5 ПРИМЕРЫ ИССЛЕДОВАНИЙ

5.6 ПРОФИЛИРОВАНИЕ КОМПАНИИ

5.6.1 КОМПАНИЯ А

5.6.1.1. СПИСОК ПРИОБРЕТЕНИЙ

5.6.1.2. Модель владения акциями

5.6.1.3. КОНКУРЕНТЫ КОМПАНИИ И АЛЬТЕРНАТИВЫ

5.6.1.4.БИЗНЕС-МОДЕЛЬ

5.6.1.5. КАК КОМПАНИЯ ЗАРАБАТЫВАЕТ ДЕНЬГИ (CANVAS)

5.6.1.5.1. СЕГМЕНТЫ ПОТРЕБИТЕЛЕЙ КОМПАНИИ А

5.6.1.5.2. ЦЕННОСТНЫЕ ПРЕДЛОЖЕНИЯ КОМПАНИИ А

5.6.1.5.3. КАНАЛЫ КОМПАНИИ А

5.6.1.5.4. ОТНОШЕНИЯ КОМПАНИИ А С КЛИЕНТАМИ

5.6.1.5.5. ИСТОЧНИКИ ДОХОДОВ КОМПАНИИ А

5.6.1.5.6. КЛЮЧЕВЫЕ РЕСУРСЫ КОМПАНИИ А

5.6.1.5.7. ОСНОВНЫЕ НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ КОМПАНИИ А

5.6.1.5.8. КЛЮЧЕВЫЕ ПАРТНЕРЫ КОМПАНИИ А

5.6.1.5.9. СТРУКТУРА ЗАТРАТ КОМПАНИИ А

5.6.1.5.10. SWOT-АНАЛИЗ КОМПАНИИ А

5.6.2 КОНКУРЕНТНАЯ РАЗВЕДКА

5.6.2.1.СТРАТЕГИЧЕСКОЕ РАЗВИТИЕ

5.6.2.2. СРАВНИТЕЛЬНАЯ МАТРИЦА ТЕХНОЛОГИЙ/ПЛАТФОРМ

5.6.2.3 ПРОЦЕСС ВНЕДРЕНИЯ ТЕХНОЛОГИИ

5.6.2.3.1.ПРОБЛЕМЫ

5.6.2.3.2. ВНУТРЕННЯЯ РЕАЛИЗАЦИЯ/ВНЕДРЕНИЕ (СТОРОННЕЙ КОМПАНИЕЙ)

5.6.2.4. РАСХОДЫ КОМПАНИИ НА ТЕХНОЛОГИИ

5.6.2.5. СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

5.6.2.5.1. КЛИЕНТСКАЯ БАЗА

5.6.2.5.2. РАЗМЕЩЕНИЕ СЕРВИСА

5.6.2.5.3. ОТЗЫВЫ/РЕЙТИНГ КЛИЕНТОВ

5.6.2.5.4. ОБЛАСТЬ ПРИМЕНЕНИЯ

5.6.2.5.5.Доля рынка

5.7 ПОДРОБНОСТИ ФИНАНСИРОВАНИЯ — ДАННЫЕ ИНВЕСТОРА, ПРИЧИНА ИНВЕСТИЦИЙ ОТ ИНВЕСТОРА

6 МИРОВОЙ РЫНОК ДАТЧИКОВ БЕЗОПАСНОСТИ, ПО ТИПУ

6.1 ОБЗОР

6.2 ДАТЧИКИ ПРИБЛИЖЕНИЯ

6.2.1 ИНДУКТИВНЫЕ ДАТЧИКИ

6.2.2 ЕМКОСТНЫЕ ДАТЧИКИ

6.2.3 УЛЬТРАЗВУКОВЫЕ ДАТЧИКИ

6.2.4 ФОТОЭЛЕКТРИЧЕСКИЕ ДАТЧИКИ

6.3 БЕЗОПАСНЫЕ ЛАЗЕРНЫЕ ЗАВЕСЫ

6.3.1 Однолучевые световые завесы

6.3.2 Многолучевые световые завесы

6.4 Защитный коврик

6.5 КНОПКИ АВАРИЙНОЙ ОСТАНОВКИ ПЕРЕКЛЮЧАТЕЛИ

6.5.1 ПО ФУНКЦИИ

6.5.1.1. ВЫКЛЮЧАТЕЛИ АВАРИЙНОЙ ОСТАНОВКИ С ТРОСОМ

6.5.1.2. КНОПОЧНЫЕ ВЫКЛЮЧАТЕЛИ АВАРИЙНОЙ ОСТАНОВКИ

6.5.2 ПО ТИПУ ПРЕДОХРАНИТЕЛЯ

6.5.2.1. ПЛАВКИЙ

6.5.2.2. НЕПЛАВКИЙ

6.6 СИСТЕМА МАШИННОГО ЗРЕНИЯ

6.6.1 СИСТЕМЫ 2D-ВИДЕОНАБЛЮДЕНИЯ

6.6.2 СИСТЕМЫ 3D-ВИДЕНИЯ

6.7 RFID-ДАТЧИКИ

6.7.1 АКТИВНЫЕ RFID-ДАТЧИКИ

6.7.2 ПАССИВНЫЕ RFID-ДАТЧИКИ

6.8 ДАТЧИКИ ТЕМПЕРАТУРЫ

6.9 ДАТЧИКИ ДАВЛЕНИЯ

6.1 ДАТЧИКИ НАКЛОНА

6.10.1 АНАЛОГОВЫЕ ДАТЧИКИ НАКЛОНА

6.10.2 ЦИФРОВЫЕ ДАТЧИКИ НАКЛОНА

6.11 КОНТРОЛЛЕРЫ БЕЗОПАСНОСТИ

6.11.1 ПО АРХИТЕКТУРЕ

6.11.1.1. 8-БИТНЫЕ КОНТРОЛЛЕРЫ БЕЗОПАСНОСТИ

6.11.1.2. 16-БИТНЫЕ КОНТРОЛЛЕРЫ БЕЗОПАСНОСТИ

6.11.1.3. ДРУГИЕ

6.11.2 ПО ТИПУ

6.11.2.1.ПЛК

6.11.2.2. МИКРОКОНТРОЛЛЕРЫ

6.11.2.3. ДРУГИЕ

6.12 ДРУГИЕ

7 МИРОВОЙ РЫНОК ДАТЧИКОВ БЕЗОПАСНОСТИ ПО ТЕХНОЛОГИЯМ

7.1 ОБЗОР

7.2 АНАЛОГОВЫЙ ДАТЧИК

7.3 ЦИФРОВОЙ ДАТЧИК

7.4 УМНЫЙ ДАТЧИК

8 МИРОВОЙ РЫНОК ДАТЧИКОВ БЕЗОПАСНОСТИ ПО ФУНКЦИЯМ

8.1 ОБЗОР

8.2 ЗАЩИТА МАШИНЫ

8.3 МОНИТОРИНГ ПРОЦЕССА

8.4 УПРАВЛЕНИЕ ЭНЕРГИЕЙ

8.5 ПОМОЩЬ ПРИ ПАРКОВКЕ

8.6 ПРЕДОТВРАЩЕНИЕ СТОЛКНОВЕНИЙ

8.7 СИСТЕМА КОНТРОЛЯ ВИБРАЦИЙ

8.8 СИСТЕМЫ АВАРИЙНОЙ ОСТАНОВКИ

8.9 ДРУГИЕ

9 МИРОВОЙ РЫНОК ДАТЧИКОВ БЕЗОПАСНОСТИ ПО ТИПУ ДАТЧИКА

9.1 ОБЗОР

9.2 АКСЕЛЕРОМЕТРЫ

9.3 БИОСЕНСОРЫ

9.4 ДАТЧИКИ ИЗОБРАЖЕНИЯ

9.5 ДЕТЕКТОРЫ ДВИЖЕНИЯ

9.6 ДРУГИЕ

10 МИРОВОЙ РЫНОК ДАТЧИКОВ БЕЗОПАСНОСТИ ПО РАЗМЕРУ ОРГАНИЗАЦИИ

10.1 ОБЗОР

10.2 МАЛЫЕ И СРЕДНИЕ ОРГАНИЗАЦИИ

10.3 КРУПНОМАСШТАБНАЯ ОРГАНИЗАЦИЯ

11 МИРОВОЙ РЫНОК ДАТЧИКОВ БЕЗОПАСНОСТИ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

11.1 ОБЗОР

11.2 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

11.2.1 АКСЕЛЕРОМЕТРЫ

11.2.2 БИОСЕНСОРЫ

11.2.3 ДАТЧИКИ ИЗОБРАЖЕНИЯ

11.2.4 ДЕТЕКТОРЫ ДВИЖЕНИЯ

11.2.5 ДРУГИЕ

11.3 БЫТОВАЯ ЭЛЕКТРОНИКА

11.3.1 АКСЕЛЕРОМЕТРЫ

11.3.2 БИОСЕНСОРЫ

11.3.3 ДАТЧИКИ ИЗОБРАЖЕНИЯ

11.3.4 ДЕТЕКТОРЫ ДВИЖЕНИЯ

11.3.5 ДРУГИЕ

11.4 НЕФТЬ И ГАЗ

11.4.1 АКСЕЛЕРОМЕТРЫ

11.4.2 БИОСЕНСОРЫ

11.4.3 ДАТЧИКИ ИЗОБРАЖЕНИЯ

11.4.4 ДЕТЕКТОРЫ ДВИЖЕНИЯ

11.4.5 ДРУГИЕ

11.5 ТРАНСПОРТ И ЛОГИСТИКА

11.5.1 АКСЕЛЕРОМЕТРЫ

11.5.2 БИОСЕНСОРЫ

11.5.3 ДАТЧИКИ ИЗОБРАЖЕНИЯ

11.5.4 ДЕТЕКТОРЫ ДВИЖЕНИЯ

11.5.5 ДРУГИЕ

11.6 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ

11.6.1 АКСЕЛЕРОМЕТРЫ

11.6.2 БИОСЕНСОРЫ

11.6.3 ДАТЧИКИ ИЗОБРАЖЕНИЯ

11.6.4 ДЕТЕКТОРЫ ДВИЖЕНИЯ

11.6.5 ДРУГИЕ

11.7 ЗДРАВООХРАНЕНИЕ

11.7.1 АКСЕЛЕРОМЕТРЫ

11.7.2 БИОСЕНСОРЫ

11.7.3 ДАТЧИКИ ИЗОБРАЖЕНИЯ

11.7.4 ДЕТЕКТОРЫ ДВИЖЕНИЯ

11.7.5 ДРУГИЕ

11.8 СТРОИТЕЛЬНАЯ ПРОМЫШЛЕННОСТЬ

11.8.1 АКСЕЛЕРОМЕТРЫ

11.8.2 БИОСЕНСОРЫ

11.8.3 ДАТЧИКИ ИЗОБРАЖЕНИЯ

11.8.4 ДЕТЕКТОРЫ ДВИЖЕНИЯ

11.8.5 ДРУГИЕ

11.9 АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ПРОМЫШЛЕННОСТЬ

11.9.1 АКСЕЛЕРОМЕТРЫ

11.9.2 БИОСЕНСОРЫ

11.9.3 ДАТЧИКИ ИЗОБРАЖЕНИЯ

11.9.4 ДЕТЕКТОРЫ ДВИЖЕНИЯ

11.9.5 ДРУГИЕ

11.1 ДРУГИЕ

12 МИРОВОЙ РЫНОК ДАТЧИКОВ БЕЗОПАСНОСТИ ПО КАНАЛУ СБЫТА

12.1 ОБЗОР

12.2 ПРЯМЫЕ ПРОДАЖИ

12.3 КОСВЕННЫЕ ПРОДАЖИ

12.3.1 РОЗНИЧНАЯ ТОРГОВЛЯ

12.3.2 ЭЛЕКТРОННАЯ КОММЕРЦИЯ

12.3.3 ОПТОВИК

12.3.4 ДРУГИЕ

13 МИРОВОЙ РЫНОК ДАТЧИКОВ БЕЗОПАСНОСТИ, ПО РЕГИОНАМ

ГЛОБАЛЬНЫЙ РЫНОК ДАТЧИКОВ БЕЗОПАСНОСТИ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

13.1 СЕВЕРНАЯ АМЕРИКА

13.1.1 США

13.1.2 КАНАДА

13.1.3 МЕКСИКА

13.2 ЕВРОПА

13.2.1 ГЕРМАНИЯ

13.2.2 ФРАНЦИЯ

13.2.3 Великобритания

13.2.4 ИТАЛИЯ

13.2.5 ИСПАНИЯ

13.2.6 РОССИЯ

13.2.7 ТУРЦИЯ

13.2.8 БЕЛЬГИЯ

13.2.9 НИДЕРЛАНДЫ

13.2.10 ШВЕЙЦАРИЯ

13.2.11 НОРВЕГИЯ

13.2.12 ФИНЛЯНДИЯ

13.2.13 ДАНИЯ

13.2.14 ШВЕЦИЯ

13.2.15 ПОЛЬША

13.2.16 ОСТАЛЬНАЯ ЕВРОПА

13.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.3.1 ЯПОНИЯ

13.3.2 КИТАЙ

13.3.3 ЮЖНАЯ КОРЕЯ

13.3.4 ИНДИЯ

13.3.5 АВСТРАЛИЯ

13.3.6 НОВАЯ ЗЕЛАНДИЯ

13.3.7 СИНГАПУР

13.3.8 ТАИЛАНД

13.3.9 МАЛАЙЗИЯ

13.3.10 ИНДОНЕЗИЯ

13.3.11 ФИЛИППИНЫ

13.3.12 ТАЙВАНЬ

13.3.13 ВЬЕТНАМ

13.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

13.4 ЮЖНАЯ АМЕРИКА

13.4.1 БРАЗИЛИЯ

13.4.2 АРГЕНТИНА

13.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

13.5 БЛИЖНИЙ ВОСТОК И АФРИКА

13.5.1 ЮЖНАЯ АФРИКА

13.5.2 ЕГИПЕТ

13.5.3 САУДОВСКАЯ АРАВИЯ

13.5.4 ОАЭ

13.5.5 ИЗРАИЛЬ

13.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

13.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

14 МИРОВОЙ РЫНОК ДАТЧИКОВ БЕЗОПАСНОСТИ, СТРАНИЦА КОМПАНИИ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

14.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

14.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

14.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

14.7 РАСШИРЕНИЯ

14.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

14.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

15 МИРОВОЙ РЫНОК ДАТЧИКОВ БЕЗОПАСНОСТИ, АНАЛИЗ SWOT И DBMR

16 МИРОВОЙ РЫНОК ДАТЧИКОВ БЕЗОПАСНОСТИ, ПРОФИЛЬ КОМПАНИИ

16.1 ROCKWELL АВТОМАТИЗАЦИЯ

16.1.1 ОБЗОР КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.2 АББ

16.2.1 ОБЗОР КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.3 PANASONIC ELECTRIC CO. LTD

16.3.1 ОБЗОР КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.4 ШНАЙДЕР ЭЛЕКТРИК

16.4.1 ОБЗОР КОМПАНИИ

16.4.2 АНАЛИЗ ДОХОДОВ

16.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.5 ДАТЧИК БЭИ

16.5.1 ОБЗОР КОМПАНИИ

16.5.2 АНАЛИЗ ДОХОДОВ

16.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.6 СИМЕНС

16.6.1 ОБЗОР КОМПАНИИ

16.6.2 АНАЛИЗ ДОХОДОВ

16.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.7 ПЕРЕЦ+ФУКС

16.7.1 ОБЗОР КОМПАНИИ

16.7.2 АНАЛИЗ ДОХОДОВ

16.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.8 КОРПОРАЦИЯ OMRON

16.8.1 ОБЗОР КОМПАНИИ

16.8.2 АНАЛИЗ ДОХОДОВ

16.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.9 SENSATA TECHNOLOGIES, INC

16.9.1 ОБЗОР КОМПАНИИ

16.9.2 АНАЛИЗ ДОХОДОВ

16.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.1 КЕЙЕНС

16.10.1 ОБЗОР КОМПАНИИ

16.10.2 АНАЛИЗ ДОХОДОВ

16.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.11 HONEYWELL INTERNATIONAL INC

16.11.1 ОБЗОР КОМПАНИИ

16.11.2 АНАЛИЗ ДОХОДОВ

16.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.12 АТЭК ТЕХНОЛОГИИ ДОСТУПА

16.12.1 ОБЗОР КОМПАНИИ

16.12.2 АНАЛИЗ ДОХОДОВ

16.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.13 КОРПОРАЦИЯ АВТОНИКС

16.13.1 ОБЗОР КОМПАНИИ

16.13.2 АНАЛИЗ ДОХОДОВ

16.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.14 БОЛЬНОЙ АГ

16.14.1 ОБЗОР КОМПАНИИ

16.14.2 АНАЛИЗ ДОХОДОВ

16.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.15 HANS TURCK GMBH & CO. KG

16.15.1 ОБЗОР КОМПАНИИ

16.15.2 АНАЛИЗ ДОХОДОВ

16.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.16 BALLUFF AUTOMATION INDIA PVT. LTD.

16.16.1 ОБЗОР КОМПАНИИ

16.16.2 АНАЛИЗ ДОХОДОВ

16.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.17 ФЕСТО

16.17.1 ОБЗОР КОМПАНИИ

16.17.2 АНАЛИЗ ДОХОДОВ

16.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.18 ТУРК

16.18.1 ОБЗОР КОМПАНИИ

16.18.2 АНАЛИЗ ДОХОДОВ

16.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

17 ЗАКЛЮЧЕНИЕ

18 АНКЕТА

19 СВЯЗАННЫХ ОТЧЕТОВ

20 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.