Global Satcom On The Move Market

Размер рынка в млрд долларов США

CAGR :

%

USD

37.56 Billion

USD

73.20 Billion

2025

2033

USD

37.56 Billion

USD

73.20 Billion

2025

2033

| 2026 –2033 | |

| USD 37.56 Billion | |

| USD 73.20 Billion | |

| % | |

|

Global Satcom on the Move Market Segmentation, By Platform (Land, Airborne, and Maritime), By Frequency Band (Ku Band, Ka Band, X Band, L Band, C Band и другие), By Component (Hardware, Software, and Services), By Application (Command & Control (C2), Intelligence, Surveillance & Reconnaissance (ISR), Situational Awareance & Navigation Support, Disaster Response, Remote Operations & Asset Monitoring, and Commercial Mobility & In-Transit Connectivity), By End User (Government & Defense, Commercial Enterprises, and Emergency Response Agencies) Отраслевые тенденции и прогноз до 2033 года

Satcom выходит на рынокОбзор

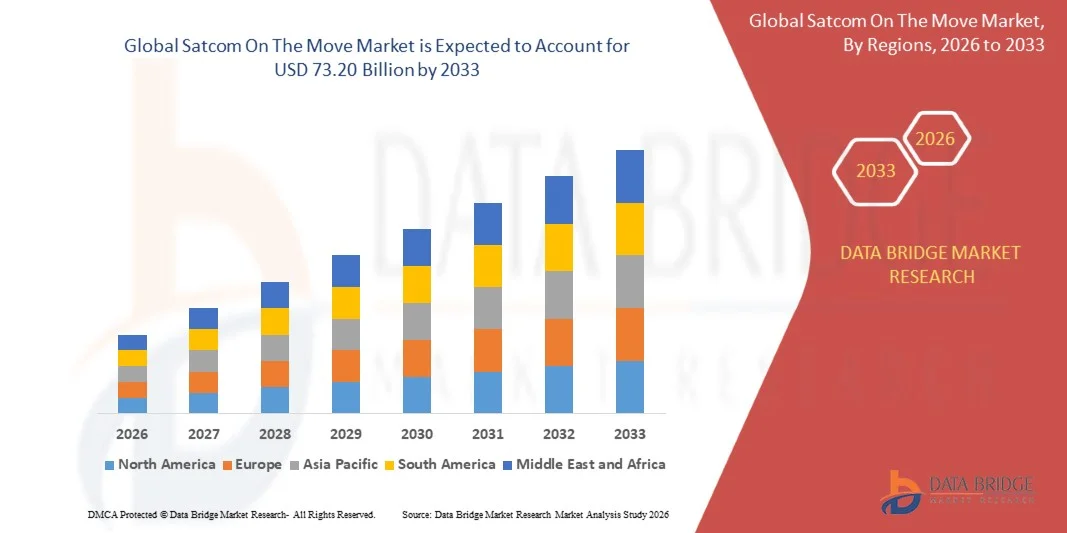

The Satcom On The Move Market была оценена как37,56 млрд долларов в 2025 годуи, по прогнозам, достигнет73,20 млрд долларов к 2033 годуРастущий в aCAGR 8,70% с 2026 по 2033 годНа рынке наблюдается сильный рост, обусловленный растущим спросом на бесперебойную высокоскоростную связь на движущихся платформах, быстрым расширением сетей оборонной связи и растущим внедрением спутниковых широкополосных услуг в коммерческом транспорте и морском секторе.

Растущая потребность в передаче данных в режиме реального времени в оборонных операциях, авиации и военно-морском флоте в значительной степени стимулирует принятие решений на ходу. Кроме того, увеличение развертывания подключенных транспортных средств, автономных систем и транспортных платформ с поддержкой IoT еще больше ускоряет спрос на надежные системы спутниковой связи, способные поддерживать бесперебойную связь в удаленных и мобильных средах.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке спутниковой связи с наибольшей долей доходов в 39,8% в 2025 году, чему способствовали сильные программы модернизации оборонной связи, широкое внедрение передовых решений для спутниковой мобильности и широкое развертывание на авиационных, морских и наземных военных платформах.

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрым расширением программ модернизации обороны, растущей морской торговой деятельностью и растущим внедрением связанных авиационных систем в таких странах, как Китай, Япония и Индия.

- Сегмент Land занимал самую большую долю рынка в размере около 41,6% в 2025 году, чему способствовало увеличение развертывания систем спутниковой связи в военных транспортных средствах, коммерческих логистических парках и подключенных автономных транспортных системах. Растущий спрос на навигацию в режиме реального времени, координацию флота и безопасную оборонную связь еще больше усиливает внедрение наземных мобильных платформ. Растущая интеграция терминалов спутниковой связи в бронетехнику, системы общественного транспорта и автопарки дальнего следования также поддерживает доминирование сегмента. Увеличение оцифровки транспортных сетей и растущая потребность в бесперебойной связи в отдаленных районах еще больше повышают спрос.

- Согласно прогнозам, морской сегмент продемонстрирует самый быстрый рост на уровне CAGR в 9,4% с 2026 по 2033 год, что обусловлено расширением глобальной судоходной деятельности, увеличением спроса на мониторинг судов в режиме реального времени и растущим внедрением связанных морских и автономных морских технологий. Растущая зависимость от спутниковой связи для оптимизации маршрутов, отслеживания грузов и морских операций ускоряет расширение сегмента. Расширение морской деятельности по разведке нефти и газа и расширение глобальных торговых маршрутов еще больше усиливают принятие. Растущий спрос на услуги связи и высокоскоростной интернет на море также способствует росту.

- Сегмент Ku Band имел самую большую долю доходов на рынке в размере около 34,2% в 2025 году, что обусловлено широким использованием авиационной связи, морской связи и спутниковых услуг вещания из-за его сбалансированной производительности и глобальной доступности. Он предлагает надежную эффективность пропускной способности и умеренную устойчивость к погодным условиям, что делает его пригодным для мобильных приложений. Растущее внедрение развлекательных систем в полете и морской широкополосной связи еще больше способствует доминированию. Его зрелая инфраструктура и экономическая эффективность также способствуют проникновению на рынок.

- Сегмент Ka Band, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 11,2% с 2026 по 2033 год, что обусловлено растущим спросом на услуги спутниковой связи с высокой пропускной способностью, особенно в широкополосных приложениях, таких как связь в полете и передача оборонных данных. Расширение спутниковых сетей LEO и HTS еще больше ускоряет их внедрение. Растущая потребность в сверхскоростной передаче данных в автономных системах и приложениях наблюдения в режиме реального времени также способствует росту спроса. Увеличение инвестиций в спутниковые группировки следующего поколения укрепляет долгосрочные перспективы роста.

- Сегмент аппаратного обеспечения в 2025 году имел наибольшую долю выручки на рынке, примерно 56,9%, что обусловлено высоким спросом на антенны, терминалы и спутниковые модемы, используемые на платформах обороны, авиации и морской мобильности. Расширение развертывания прочных и компактных мобильных терминалов способствует дальнейшему росту. Непрерывные инновации в фазированных антенных системах повышают производительность движущихся платформ. Растущая потребность в легком, высокоэффективном аппаратном обеспечении связи также стимулирует принятие.

- Сегмент услуг, по прогнозам, зафиксирует самый быстрый рост на уровне 10,6% с 2026 по 2033 год, что обусловлено растущим внедрением управляемых услуг спутниковой связи, сетевой интеграции и решений по техническому обслуживанию среди корпоративных и государственных пользователей. Организации все чаще используют аутсорсинг управления подключением для повышения эффективности и снижения операционной сложности. Растущий спрос на модели подключения на основе подписки еще больше увеличивает доходы от услуг. Расширение глобальных поставщиков спутниковых услуг также ускоряет рост сегмента.

- Сегмент Command & Control (C2) занимал самую большую долю рынка в 27,8% в 2025 году, чему способствовали сильные программы модернизации обороны и растущая потребность в безопасных системах связи на поле боя. Это позволяет принимать решения и координировать действия в режиме реального времени в распределенных военных подразделениях. Растущая геополитическая напряженность и программы оцифровки обороны еще больше поддерживают спрос. Расширение использования мобильных командных центров также усиливает внедрение.

- Сегмент коммерческой мобильности и подключения к транспорту, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,9% с 2026 по 2033 год, что обусловлено растущим спросом на широкополосную связь в авиационных, морских и связанных транспортных системах. Увеличение пассажирского спроса на бесперебойный доступ в Интернет является основным фактором роста. Расширение интеллектуальных систем логистики и управления автопарком способствует дальнейшему внедрению. Растущая зависимость от облачных корпоративных операций во время транзита ускоряет спрос.

- Сегмент «Правительство и оборона» занимал самую большую долю рынка в 52,3% в 2025 году за счет увеличения программ модернизации обороны, модернизации связи на поле боя и безопасного развертывания мобильной спутниковой сети. Значительные бюджетные ассигнования на военную коммуникационную инфраструктуру способствуют дальнейшему росту. Растущая потребность в зашифрованных и устойчивых системах связи также способствует внедрению. Интеграция мультидоменных операций на сухопутных, воздушных и морских платформах усиливает доминирование сегмента.

- Сегмент коммерческих предприятий, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 9,8% с 2026 по 2033 год, что обусловлено растущим внедрением спутниковой связи в авиации, морской логистике и связанных транспортных экосистемах. Расширение цифровой трансформации в различных отраслях промышленности увеличивает зависимость от непрерывной связи. Рост логистических решений с поддержкой IoT и интеллектуальных мобильных решений еще больше поддерживает спрос. Растущий спрос на глобальный охват в удаленных бизнес-операциях также ускоряет внедрение.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 37,56 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 73,20 млрд долларов США

- Прогноз CAGR (2026–2033): 8,70%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иSatcom в сегментации рынка

|

Атрибуты |

Satcom On The Move Key (альбом)Обзор рынка |

|

Сегменты покрыты |

•ПлатформаНаземные, воздушные и морские •По частотной полосеKu Band, Ka Band, X Band, L Band, C Band и другие •Компонент: Аппаратные средства, программное обеспечение и услуги •С помощью приложенияКомандование и управление (C2), разведка, наблюдение и разведка (ISR), ситуационная осведомленность и навигационная поддержка, реагирование на стихийные бедствия, удаленные операции и мониторинг активов, а также коммерческая мобильность и связь в транзите •Конечный пользовательПравительство и оборона, коммерческие предприятия и агентства реагирования на чрезвычайные ситуации |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Viasat Inc.(США) |

|

Рыночные возможности |

Расширение спутниковой связи в автономных и подключенных транспортных средствах |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Satcom выходит на рыноктенденции

Тенденция: рост высокоскоростной мобильной связи и многоорбитальных систем спутниковой связи

Растущий спрос на бесперебойную широкополосную связь на движущихся платформах в секторах обороны, авиации, морского и наземного транспорта. Традиционные системы связи сталкиваются с ограничениями в охвате, задержке и надежности, что приводит к переходу к передовым решениям на ходу, которые интегрируют спутниковые сети GEO, MEO и LEO для обеспечения непрерывного подключения в режиме реального времени в удаленных и мобильных средах.

В современных оборонных операциях вооруженные силы все чаще развертывают терминалы спутниковой связи в бронетехнике, морских судах и бортовых платформах, например, программы НАТО и Министерства обороны США, объединяющие многоорбитальные системы спутниковой связи для связи на поле боя, чтобы обеспечить безопасную связь командования и управления и обмен разведданными в режиме реального времени между распределенными подразделениями. В коммерческой авиации авиакомпании расширяют услуги связи в полете для поддержки спроса на широкополосную связь для пассажиров и обмена оперативными данными, повышая эффективность полетов и качество обслуживания клиентов благодаря непрерывной спутниковой связи.

Быстрое расширение связанных морских флотов и автономных систем судоходства также увеличивает спрос на надежные системы спутниковой связи, способные поддерживать навигацию, мониторинг грузов и управление флотом в режиме реального времени на глобальных морских маршрутах. Кроме того, службы реагирования на чрезвычайные ситуации и агентства по борьбе со стихийными бедствиями продолжают полагаться на мобильные системы спутниковой связи для бесперебойной связи в отдаленных или поврежденных инфраструктурой регионах, например, во время крупномасштабных операций по ликвидации наводнений и землетрясений в Азиатско-Тихоокеанском регионе и Северной Америке. Растущая валидация отрасли до 2025 года, включающая в себя терминалы спутниковой связи на основе НОО, показала снижение задержки почти на 40-60% по сравнению с традиционными системами только на ГЭО в условиях эксплуатации в открытом море.

Satcom в динамике рынка

Ключевой драйвер рынка: растущий спрос на бесшовные соединения в сетях обороны, авиации и морской мобильности

Отрасли промышленности и правительственные учреждения во всем мире сталкиваются с растущими оперативными потребностями в связи в режиме реального времени, что обусловлено модернизацией систем обороны, расширением глобальных авиационных сетей и ростом международной морской торговли. Высокоскоростная, безопасная и бесперебойная передача данных становится критически важной для критически важных операций, координации флота и обслуживания пассажиров.

Организации обороны все чаще используют передовые системы спутниковой связи для поддержки мобильных командных центров, беспилотных систем и тактических транспортных средств. Например, программы военной модернизации США и аналогичные инициативы в Европе расширяют использование терминалов SATCOM в боевых условиях для обеспечения устойчивой связи в оспариваемых условиях.

Аналогичным образом, авиационный сектор интегрирует спутниковые широкополосные решения для повышения возможностей развлечений в полете, оперативного мониторинга и прогнозного обслуживания. Морские отрасли также внедряют системы спутниковой связи для отслеживания судов, оптимизации маршрутов и мониторинга грузов в режиме реального времени, особенно на дальних морских путях в Атлантическом и Тихом океанах, что усиливает глобальный спрос на надежную мобильную спутниковую связь.

Ключевое ограничение / проблема: высокие затраты на развертывание и ограничения задержки сигнала в сложных средах

Системы Satcom на ходу требуют значительных капиталовложений в спутниковые терминалы, антенные системы и услуги подключения на основе подписки, создавая проблемы доступности для малых и средних операторов. Высокие затраты на инфраструктуру и сложные требования к установке ограничивают принятие в чувствительных к затратам сегментах коммерческого транспорта и логистики.

Кроме того, нарушение сигнала в плотных городских условиях, туннелях и экстремальных погодных условиях может повлиять на надежность подключения, особенно для высокоскоростных мобильных платформ. Проблемы с задержкой в системах на основе GEO также снижают производительность для приложений реального времени, таких как автономная навигация и высокочастотные торговые коммуникации.

Рыночные исследования показывают, что затраты на установку и интеграцию спутниковых терминалов могут составлять значительную часть общих расходов на связь с воздушным флотом, особенно в авиации и обороне, что подчеркивает необходимость оптимизации затрат и спутниковых групп следующего поколения с низкой задержкой.

Ключевые возможности рынка: расширение созвездий НОО и связанных с ними экосистем мобильности

Современные транспортные системы, оборонные платформы и сети промышленной мобильности все чаще требуют решений спутниковой связи с высокой пропускной способностью и низкой задержкой для поддержки инициатив по обмену данными в режиме реального времени и цифровой трансформации. Традиционные спутниковые системы дополняются быстро расширяющимися созвездиями LEO, которые значительно улучшают охват и производительность для мобильных пользователей.

Телекоммуникационные и спутниковые операторы все чаще инвестируют в сети на основе НОО, например, глобальные группировки, такие как Starlink и OneWeb, расширяя охват морских, авиационных и удаленных промышленных операций, обеспечивая высокоскоростную связь в ранее недостаточно обслуживаемых регионах. В коммерческих перевозках подключенные грузовики и логистические парки внедряют решения для оптимизации маршрутов, отслеживания автопарка и прогнозного обслуживания.

Кроме того, достижения в области технологии фазированных антенн, оптимизации сети на основе ИИ и гибридной интеграции наземных спутников повышают эффективность системы и снижают операционную сложность. Масштабные программы развертывания 2025 года в морском и авиационном секторах в Северной Америке и Европе сообщили об улучшении доступности связи, превышающем 95-99% на трансокеанских маршрутах с использованием многоорбитальных спутниковых архитектур.

Satcom на рынке Move

Рынок сегментирован на основе платформы, полосы частот, компонента, приложения и конечного пользователя.

- ByПлатформа

На основе платформы, сатком на движущемся рынке сегментируется на сухопутный, воздушно-десантный и морской. Сегмент Land занимал самую большую долю рынка в размере около 41,6% в 2025 году, чему способствовало увеличение развертывания систем спутниковой связи в военных транспортных средствах, коммерческих логистических парках и подключенных автономных транспортных системах. Растущий спрос на навигацию в режиме реального времени, координацию флота и безопасную оборонную связь еще больше усиливает внедрение наземных мобильных платформ. Растущая интеграция терминалов спутниковой связи в бронетехнику, системы общественного транспорта и автопарки дальнего следования также поддерживает доминирование сегмента. Увеличение оцифровки транспортных сетей и растущая потребность в бесперебойной связи в отдаленных районах еще больше повышают спрос.

Согласно прогнозам, морской сегмент продемонстрирует самый быстрый рост на уровне CAGR в 9,4% с 2026 по 2033 год, что обусловлено расширением глобальной судоходной деятельности, увеличением спроса на мониторинг судов в режиме реального времени и растущим внедрением связанных морских и автономных морских технологий. Растущая зависимость от спутниковой связи для оптимизации маршрутов, отслеживания грузов и морских операций ускоряет расширение сегмента. Расширение морской деятельности по разведке нефти и газа и расширение глобальных торговых маршрутов еще больше усиливают принятие. Растущий спрос на услуги связи и высокоскоростной интернет на море также способствует росту.

- По частотной полосе

На основе полосы частот рынок сегментирован на Ku Band, Ka Band, X Band, L Band, C Band и другие. Сегмент Ku Band имел самую большую долю доходов на рынке в размере около 34,2% в 2025 году, что обусловлено широким использованием авиационной связи, морской связи и спутниковых услуг вещания из-за его сбалансированной производительности и глобальной доступности. Он предлагает надежную эффективность пропускной способности и умеренную устойчивость к погодным условиям, что делает его пригодным для мобильных приложений. Растущее внедрение развлекательных систем в полете и морской широкополосной связи еще больше способствует доминированию. Его зрелая инфраструктура и экономическая эффективность также способствуют проникновению на рынок.

Сегмент Ka Band, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 11,2% с 2026 по 2033 год, что обусловлено растущим спросом на услуги спутниковой связи с высокой пропускной способностью, особенно в широкополосных приложениях, таких как связь в полете и передача оборонных данных. Расширение спутниковых сетей LEO и HTS еще больше ускоряет их внедрение. Растущая потребность в сверхскоростной передаче данных в автономных системах и приложениях наблюдения в режиме реального времени также способствует росту спроса. Увеличение инвестиций в спутниковые группировки следующего поколения укрепляет долгосрочные перспективы роста.

- Компонент

На основе компонента рынок сегментирован на аппаратное обеспечение, программное обеспечение и услуги. Сегмент аппаратного обеспечения в 2025 году имел наибольшую долю выручки на рынке, примерно 56,9%, что обусловлено высоким спросом на антенны, терминалы и спутниковые модемы, используемые на платформах обороны, авиации и морской мобильности. Расширение развертывания прочных и компактных мобильных терминалов способствует дальнейшему росту. Непрерывные инновации в фазированных антенных системах повышают производительность движущихся платформ. Растущая потребность в легком, высокоэффективном аппаратном обеспечении связи также стимулирует принятие.

Сегмент услуг, по прогнозам, зафиксирует самый быстрый рост на уровне 10,6% с 2026 по 2033 год, что обусловлено растущим внедрением управляемых услуг спутниковой связи, сетевой интеграции и решений по техническому обслуживанию среди корпоративных и государственных пользователей. Организации все чаще используют аутсорсинг управления подключением для повышения эффективности и снижения операционной сложности. Растущий спрос на модели подключения на основе подписки еще больше увеличивает доходы от услуг. Расширение глобальных поставщиков спутниковых услуг также ускоряет рост сегмента.

- С помощью приложения

На основе применения рынок сегментирован на командно-контрольную (C2), разведку, наблюдение и разведку (ISR), ситуационную осведомленность и навигационную поддержку, реагирование на стихийные бедствия, удаленные операции и мониторинг активов и коммерческую мобильность и связь в транзите. Сегмент Command & Control (C2) занимал самую большую долю рынка в 27,8% в 2025 году, чему способствовали сильные программы модернизации обороны и растущая потребность в безопасных системах связи на поле боя. Это позволяет принимать решения и координировать действия в режиме реального времени в распределенных военных подразделениях. Растущая геополитическая напряженность и программы оцифровки обороны еще больше поддерживают спрос. Расширение использования мобильных командных центров также усиливает внедрение.

Сегмент коммерческой мобильности и подключения к транспорту, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,9% с 2026 по 2033 год, что обусловлено растущим спросом на широкополосную связь в авиационных, морских и связанных транспортных системах. Увеличение пассажирского спроса на бесперебойный доступ в Интернет является основным фактором роста. Расширение интеллектуальных систем логистики и управления автопарком способствует дальнейшему внедрению. Растущая зависимость от облачных корпоративных операций во время транзита ускоряет спрос.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на правительственные и оборонные, коммерческие предприятия и агентства по реагированию на чрезвычайные ситуации. Сегмент «Правительство и оборона» занимал самую большую долю рынка в 52,3% в 2025 году за счет увеличения программ модернизации обороны, модернизации связи на поле боя и безопасного развертывания мобильной спутниковой сети. Значительные бюджетные ассигнования на военную коммуникационную инфраструктуру способствуют дальнейшему росту. Растущая потребность в зашифрованных и устойчивых системах связи также способствует внедрению. Интеграция мультидоменных операций на сухопутных, воздушных и морских платформах усиливает доминирование сегмента.

Сегмент коммерческих предприятий, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 9,8% с 2026 по 2033 год, что обусловлено растущим внедрением спутниковой связи в авиации, морской логистике и связанных транспортных экосистемах. Расширение цифровой трансформации в различных отраслях промышленности увеличивает зависимость от непрерывной связи. Рост логистических решений с поддержкой IoT и интеллектуальных мобильных решений еще больше поддерживает спрос. Растущий спрос на глобальный охват в удаленных бизнес-операциях также ускоряет внедрение.

Satcom выходит на рынокРегиональный анализ

Северная Америка Satcom на рынке Insight

Северная Америка доминировала на рынке спутниковой связи с наибольшей долей доходов в 39,8% в 2025 году, чему способствовали сильные программы модернизации оборонной связи, широкое внедрение передовых решений для спутниковой мобильности и широкое развертывание на авиационных, морских и наземных военных платформах. Регион выигрывает от раннего внедрения спутниковых созвездий LEO, развитой инфраструктуры связи и сильных инвестиций в безопасные мобильные широкополосные системы. Растущий спрос на связь в реальном времени в оборонных операциях, коммерческой авиации и логистических флотах еще больше усиливает рост рынка в США и Канаде.

Американский Satcom в движении рынка Insight

Американская спутниковая связь на рынке перемещения захватила самую большую долю дохода в 2025 году в Северной Америке, обусловленную крупномасштабными модернизациями оборонной связи, быстрым внедрением многоорбитальных спутниковых сетей и сильной интеграцией мобильных спутниковых систем в военных транспортных средствах, самолетах и военно-морском флоте. Растущий спрос на безопасную связь на поле боя, передачу ISR в режиме реального времени и подключенные оборонные платформы способствует дальнейшему расширению рынка. Кроме того, увеличение развертывания услуг связи в полете и связанных морских операций укрепляет позиции США на рынке.

Европа Satcom в движении рынка

Ожидается, что европейский сатком на движущемся рынке будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, в основном за счет растущих инициатив по модернизации обороны, расширения связи с коммерческой авиацией и увеличения инвестиций в инфраструктуру морской связи. Регион сосредоточен на укреплении безопасных трансграничных систем связи и улучшении спутниковых мобильных решений для транспорта и реагирования на чрезвычайные ситуации. Растущее внедрение услуг связи на основе LEO и государственных спутниковых программ еще больше ускоряет расширение рынка.

Британский Satcom в Move Market Insight

Ожидается, что британский спутниковый коммутатор на движущемся рынке будет наблюдать сильный рост с 2026 по 2033 год, обусловленный увеличением модернизации оборонной связи, ростом спроса на связь в полете и расширением морских спутниковых систем связи. Сильный аэрокосмический и оборонный сектор страны активно интегрирует передовые решения для безопасной и устойчивой мобильной связи. Кроме того, растущее внедрение подключенных транспортных систем и интеллектуальных логистических сетей способствует дальнейшему росту рынка.

Немецкая Satcom в обзоре рынка

Ожидается, что немецкий сатком на рынке будет наблюдать устойчивый рост с 2026 по 2033 год, чему будет способствовать увеличение инвестиций в системы оборонной связи, решения для промышленной мобильности и приложения для морской связи. Упор на технологические инновации и безопасную инфраструктуру связи способствует внедрению как в государственном, так и в коммерческом секторах. Растущее использование спутниковой связи в логистических флотах и транспортных сетях также способствует расширению рынка.

Азиатско-тихоокеанский Satcom в обзоре рынка

Ожидается, что Азиатско-тихоокеанский сатком на движущемся рынке будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрым расширением программ модернизации обороны, растущей морской торговой деятельностью и растущим внедрением связанных авиационных систем в таких странах, как Китай, Япония и Индия. В регионе наблюдается высокий спрос на мобильную спутниковую связь в секторах транспорта, логистики и реагирования на чрезвычайные ситуации. Правительственные инициативы по развитию цифровой связи и умной транспортной инфраструктуры еще больше ускоряют рост рынка.

Японский Satcom в обзоре рынка

Ожидается, что с 2026 по 2033 год рынок спутниковой связи в Японии будет значительно расти за счет внедрения передовых коммуникационных технологий в оборонных системах, морских операциях и коммерческой авиации. Акцент страны на высокотехнологичных решениях для мобильности и устойчивой к стихийным бедствиям коммуникационной инфраструктуре стимулирует спрос на надежную спутниковую связь. Интеграция спутниковых систем с автономным транспортом и платформами с поддержкой IoT еще больше способствует расширению рынка.

Китайская Satcom в обзоре рынка

Китайская спутниковая связь на рынке перевозок составила наибольшую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрым расширением сетей связи в области обороны, сильным ростом морской логистики и увеличением развертывания спутниковой связи в коммерческих транспортных системах. Ориентация страны на создание передовых спутниковых созвездий и инфраструктуры умной мобильности значительно стимулирует освоение рынка. Растущий спрос на связь в реальном времени в авиации, судоходстве и оборонных приложениях еще больше укрепляет позиции Китая на рынке.

Satcom на рынке акций Move

Отрасль Satcom On The Move в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Viasat Inc. (США)

Thales Group (Франция)

L3Harris Technologies, Inc. (США)

Collins Aerospace - Raytheon Technologies (США)

Honeywell Aerospace (США)

Cobham Satcom (Великобритания)

• SES S.A. (Люксембург)

Intelsat (США)

Eutelsat Group (Франция)

Hughes Network Systems (США)

Inmarsat Global Limited (Великобритания)

Airbus Defence and Space (Франция)

Гилатские спутниковые сети (Израиль)

Kratos Defense & Security Solutions (США)

KVH Industries, Inc. (США)

Последние события в Satcom на рынке

- В октябре 2025 года OneWeb представила легкий переносной терминал спутниковой антенны весом 9 кг в качестве разработки, направленной на укрепление тактической связи на поле боя для сил обороны. Решение предназначено для обеспечения высокоскоростной связи с низкой задержкой до 195 Мбит/с с использованием спутниковой группировки LEO. Ожидается, что это повысит мобильность, быстрое развертывание и безопасную связь для военнослужащих, работающих в отдаленных и враждебных условиях. Инновация усиливает внедрение портативных решений для саткомов и повышает конкурентное давление на рынке оборонной связи за счет продвижения миниатюрных технологий терминалов LEO.

- В сентябре 2025 года Orbit Communication Systems запустила терминал MPT30Ka Satcom On-The-Move в качестве инновационного продукта, предназначенного для компактных военных транспортных средств и морских приложений развертывания. Терминал поддерживает многоорбитальное соединение в сетях GEO, MEO, HEO и LEO, обеспечивая бесперебойную связь в различных операционных средах. Ожидается, что он улучшит гибкость миссии, повысит надежность данных и поддержит операции управления в режиме реального времени. Разработка усиливает спрос на интероперабельные многоорбитальные спутниковые системы и ускоряет модернизацию оборонной инфраструктуры мобильной связи.

- В июле 2025 года Station Satcom вступила в стратегическое партнерство с Eutelsat в качестве инициативы по сотрудничеству для интеграции спутниковых услуг OneWeb LEO в портфолио морских коммуникаций. Эта разработка ориентирована на предоставление гибридных решений спутниковой связи для глобального судоходства и морских операций. Ожидается, что он улучшит широкополосное покрытие океанских маршрутов, повысит эффективность отслеживания судов и поддержит системы управления флотом в режиме реального времени. Партнерство способствует ускорению внедрения морской связи на основе LEO и укрепляет предложения гибридных услуг спутниковой связи на мировом рынке.

- В июле 2024 года французское агентство по оборонным закупкам заключило контракт с Thales в качестве инициативы по закупкам 30 наземных терминалов SATCOM Syracuse IV в рамках программы развертывания бронетранспортеров Neptune. Системы предназначены для расширения безопасных узлов связи на поле боя для французской армии. Ожидается, что развертывание улучшит тактическую координацию, улучшит обмен данными в режиме реального времени и укрепит оперативную устойчивость в миссиях обороны. Эта разработка усиливает спрос на передовую военную спутниковую инфраструктуру и поддерживает модернизацию европейских систем связи для обороны.

- В мае 2024 года Airbus провел демонстрацию технологии в качестве инициативы по развитию, демонстрирующей спутниковую связь с низкой задержкой с использованием созвездия LEO OneWeb на движущемся транспортном средстве в Финляндии. Испытание подтвердило стабильную связь для государственных и корпоративных пользователей, работающих в отдаленных и ограниченных инфраструктурой регионах. Ожидается, что это повысит доверие к решениям мобильности на основе LEO и поддержит более широкое внедрение в приложениях для защиты и реагирования на чрезвычайные ситуации. Демонстрация усиливает валидацию рынка для следующего поколения спутниковых технологий и ускоряет интеграцию сетей LEO в экосистемы мобильной связи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.