Global Satellite Ground Station Market

Размер рынка в млрд долларов США

CAGR :

%

USD

50.94 Billion

USD

144.82 Billion

2025

2033

USD

50.94 Billion

USD

144.82 Billion

2025

2033

| 2026 –2033 | |

| USD 50.94 Billion | |

| USD 144.82 Billion | |

| % | |

|

Глобальный сегмент рынка спутниковых наземных станций, путем предложения (аппаратное обеспечение, программное обеспечение и наземная станция как услуга [GSaaS]), аппаратный подсегмент (системы антенн, отслеживающее оборудование, приемники и передатчики, терминал наземной станции и другие), функция (телеметрия, отслеживание и управление (TT & C), прием и обработка данных, связь и обратная связь и управление сетью и интеграция), частотная полоса (C Band, Ku Band, Ka Band, S Band / X Band, другие), орбита (LEO, MEO и GEO), приложение (коммуникация, наблюдение за Землей, навигация и позиционирование, военные и разведка, научные исследования и исследования космоса), платформа (фиксированная, транспортируемая и мобильная), конечный пользователь (коммерческий, правительственный и оборонный) - отраслевые тенденции и прогноз до 2033 года

Размер рынка спутниковых наземных станций

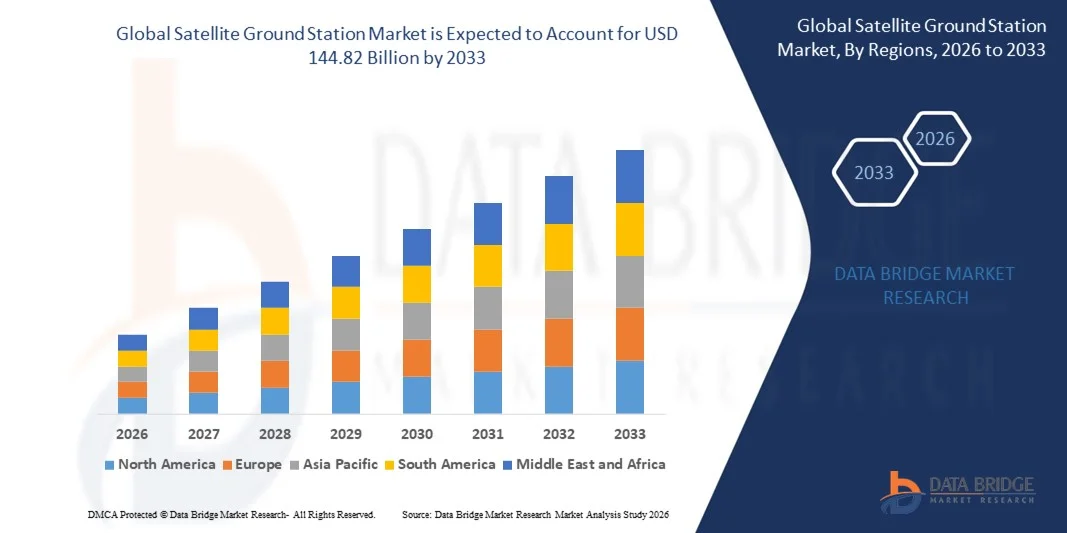

- Мировой рынок спутниковых наземных станций оценивается в50,94 млрд долларов США в 2025 годуОжидается, что он достигнет144,82 млрд долларов к 2033 году, вCAGR 13,95%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим развертыванием спутников LEO, MEO и GEO для связи, навигации и наблюдения Земли.

- Растущий спрос на высокоскоростную передачу данных, спутниковые интернет-услуги и широкополосную связь поддерживает расширение рынка.

Анализ рынка спутниковых наземных станций

- На рынке наблюдается рост внедрения удаленных и автоматизированных наземных станций, позволяющих осуществлять спутниковый мониторинг и обработку данных в режиме реального времени.

- Растущее сотрудничество между спутниковыми операторами, операторами связи и оборонными организациями способствует расширению сетей наземных станций.

- Северная Америка доминировала на рынке спутниковых наземных станций с самой большой долей дохода в 38,5% в 2025 году, что обусловлено обширными государственными инвестициями, растущим развертыванием коммерческих спутников и высоким внедрением передовой наземной инфраструктуры.

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста в мире.спутниковая наземная станциярынок, обусловленный быстрой урбанизацией, растущими инвестициями в спутниковую широкополосную связь и программы наблюдения Земли, а также расширением коммерческой инфраструктуры наземных станций в таких странах, как Китай, Япония и Индия.

- Сегмент аппаратного обеспечения занимал самую большую долю рынка в 2025 году, что обусловлено высоким спросом на надежную наземную инфраструктуру, способную поддерживать различные спутниковые миссии. Аппаратные решения обеспечивают необходимые компоненты для связи, приема данных и спутникового слежения, что делает их незаменимыми как для коммерческих, так и для государственных приложений. Эти системы имеют решающее значение для обеспечения бесперебойной спутниковой связи и поддержания целостности высокоскоростных передач данных. Увеличение числа запусков спутников и растущая зависимость от спутниковых сетей в различных отраслях промышленности еще больше повышают спрос на аппаратные решения.

Сфера охвата и сегментация рынка спутниковых наземных станций

| Атрибуты | Спутниковая наземная станция Key Market |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Тенденции рынка спутниковых наземных станций

Растущее внедрение услуг спутниковой связи и передачи данных

- Растущий спрос на надежную и высокоскоростную спутниковую связь значительно формирует рынок спутниковых наземных станций, поскольку правительства, предприятия и телекоммуникационные компании ищут передовую наземную инфраструктуру для поддержки расширения спутниковых сетей. Наземные станции набирают обороты благодаря своей способности управлять большими объемами данных, обеспечивать удаленный мониторинг и улучшать связь без ущерба для качества обслуживания. Эта тенденция ускоряет развертывание приложений для телекоммуникаций, обороны и освоения космоса, побуждая производителей внедрять инновации с помощью масштабируемых решений.

- Растущее использование услуг наблюдения Земли, спутниковой визуализации и навигации еще больше увеличило потребность в передовых наземных станциях. Такие отрасли, как сельское хозяйство, прогнозирование погоды, управление стихийными бедствиями и транспорт, все больше полагаются на точные спутниковые данные, что приводит к инвестициям в высокопроизводительные антенны, системы слежения и технологии обработки данных в реальном времени.

- Тенденции в области устойчивости и энергоэффективности влияют на работу наземных станций, при этом поставщики сосредоточены на решениях с низким энергопотреблением, экологически чистом охлаждении и оптимизированном управлении ресурсами. Эти факторы повышают эксплуатационную надежность, снижают воздействие на окружающую среду и повышают экономическую эффективность для операторов услуг.

- Например, в 2024 году SES в Люксембурге и Intelsat в США расширили свои сети наземных станций, интегрировав передовые системы телеметрии, отслеживания и управления (TT & C). Эти развертывания были внедрены для удовлетворения растущих потребностей предприятий и правительств в спутниковой связи, обеспечивая при этом более быструю передачу данных и улучшенную связь во многих регионах.

- В то время как спрос на спутниковые наземные станции растет, устойчивое расширение рынка зависит от непрерывных НИОКР, экономически эффективной инфраструктуры и интеграции с новыми спутниковыми группировками. Провайдеры также сосредоточены на повышении масштабируемости, кибербезопасности и операционной эффективности для обеспечения надежной производительности и долгосрочного внедрения.

Динамика рынка спутниковых наземных станций

водитель

Расширение спутниковых приложений

- Растущая зависимость от спутниковой широкополосной связи, подключения к IoT и дистанционного зондирования является основным драйвером для рынка спутниковых наземных станций. Организации развертывают наземные станции для поддержки связи со спутниками Low Earth Orbit (LEO), Medium Earth Orbit (MEO) и Geostationary (GEO), обеспечивая эффективную обработку данных и покрытие сети.

- Растущие правительственные и коммерческие инициативы в области исследования космоса, спутниковой визуализации и наблюдения Земли еще больше подпитывают рост рынка. Наземные станции помогают контролировать здоровье спутников, обрабатывать данные с высоким разрешением и поддерживать принятие важных решений для обороны, исследований и мониторинга окружающей среды.

- Провайдеры активно расширяют возможности наземных станций с помощью автоматизации, облачной интеграции и анализа данных на основе ИИ. Эти усилия обусловлены спросом на данные в режиме реального времени, снижением эксплуатационных расходов и повышением точности спутниковой связи.

- Например, в 2023 году Viasat в США и Kratos Defense & Security Solutions в Великобритании сообщили об обновлении своих сетей наземных станций, включая автоматизированные системы телеметрии и высокопроизводительные антенны. Это расширение позволило повысить операционную эффективность, ускорить передачу данных и улучшить связь для коммерческих и государственных пользователей.

- Хотя рост использования спутниковых приложений поддерживает расширение рынка, внедрение зависит от инвестиций в инфраструктуру, доступности частотного спектра и технологической интеграции. Инвестиции в высокопроизводительные антенны, автоматизированные системы управления и безопасные протоколы связи имеют решающее значение для удовлетворения глобального спроса и поддержания конкурентного преимущества.

Сдержанность/вызов

Высокая стоимость инфраструктуры и сложные требования к интеграции

- Существенные капитальные затраты, необходимые для строительства и обслуживания наземных станций спутниковой связи, по-прежнему являются одной из ключевых проблем, ограничивая их внедрение среди малых предприятий и развивающихся рынков. Высокие затраты включают антенны, системы слежения, блоки обработки данных и безопасную инфраструктуру связи.

- Интеграционные сложности с несколькими спутниковыми созвездиями, различными частотными диапазонами и устаревшими системами создают эксплуатационные проблемы. Обеспечение совместимости и бесперебойного обмена данными требует передовых технологий, специализированного опыта и постоянного обслуживания.

- Вопросы соблюдения нормативных требований и распределения спектра еще больше ограничивают быстрое развертывание. Операторы наземных станций должны соблюдать местные и международные правила, регулирующие спутниковую связь, безопасность данных и управление помехами.

- Например, в 2024 году операторы в Бразилии и Южной Африке сообщили о задержках ввода в эксплуатацию наземных станций из-за высоких затрат на установку, проблем с лицензированием и препятствий для интеграции с новыми спутниковыми сетями LEO. Эти проблемы повлияли на развертывание услуг и ограниченную операционную масштабируемость.

- Преодоление этих проблем потребует экономически эффективной инфраструктуры, стандартизированных протоколов и совместных усилий со спутниковыми операторами, операторами связи и регулирующими органами. Ориентированные исследования и разработки, модульные конструкции станций и улучшенная автоматизация могут помочь раскрыть долгосрочный потенциал роста глобального рынка наземных станций спутниковой связи, одновременно повышая эффективность работы и сокращая время развертывания.

Рынок спутниковых наземных станций

Рынок сегментирован на основе предложения, аппаратного подсегмента, функции, полосы частот, орбиты, приложения, платформы и конечного пользователя.

- Предлагая

На основе предложения глобальный рынок спутниковых наземных станций подразделяется на аппаратное обеспечение, программное обеспечение и наземную станцию как услугу (GSaaS). Сегмент аппаратного обеспечения занимал самую большую долю рынка в 2025 году, что обусловлено высоким спросом на надежную наземную инфраструктуру, способную поддерживать различные спутниковые миссии. Аппаратные решения обеспечивают необходимые компоненты для связи, приема данных и спутникового слежения, что делает их незаменимыми как для коммерческих, так и для государственных приложений. Эти системы имеют решающее значение для обеспечения бесперебойной спутниковой связи и поддержания целостности высокоскоростных передач данных. Увеличение числа запусков спутников и растущая зависимость от спутниковых сетей в различных отраслях промышленности еще больше повышают спрос на аппаратные решения.

Ожидается, что в сегменте GSaaS будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные растущим внедрением облачных решений и потребностью в гибких, масштабируемых и экономически эффективных услугах наземных станций. GSaaS позволяет операторам получать доступ к спутниковой связи без необходимости больших первоначальных инвестиций в физическую инфраструктуру, что делает его особенно привлекательным для стартапов, малых предприятий и новых космических программ. Модель поддерживает платный или подписной доступ, помогая снизить эксплуатационные расходы. Быстрый рост спутниковых созвездий LEO и растущий спрос на данные в реальном времени также способствуют внедрению GSaaS.

- Подсегмент Hardware

На основе аппаратного подсегмента рынок подразделяется на системы антенн, отслеживающее оборудование, приемники и передатчики, терминал наземной станции и другие. Antenna Systems занимала самую большую долю рынка в 2025 году, благодаря своей важнейшей роли в обеспечении высокоточной передачи и приема сигналов для различных спутниковых операций. Эти системы предназначены для обработки высокочастотных полос и большой пропускной способности данных при минимизации потери сигнала. Постоянные достижения в области фазированных антенн и адаптивных технологий формирования луча еще больше повышают их производительность. Интеграция антенных систем с автоматизированными системами слежения и управления обеспечивает бесперебойную работу нескольких спутниковых миссий.

Ожидается, что сегмент приемников и передатчиков будет расти на самом высоком уровне CAGR в течение 2026–2033 годов, что обусловлено достижениями в области высокоскоростной передачи данных и растущими потребностями в надежных каналах связи с высокой пропускной способностью для спутниковых группировок LEO и MEO. Эти компоненты обеспечивают точное декодирование сигнала и надежную связь восходящей и нисходящей линии связи для коммерческих, правительственных и оборонных спутников. Растущее внедрение многодиапазонных и программно-определяемых приемников повышает операционную гибкость. Растущий спрос на спутниковую широкополосную связь и IoT-приложения также является ключевым фактором роста этого сегмента.

- По функции

Основываясь на функциях, рынок сегментирован на Telemetry, Tracking & Command (TT & C), Data Reception & Processing, Communication & Backhaul и Network Management & Integration. TT&C занимала самую большую долю рынка в 2025 году, поскольку она имеет основополагающее значение для мониторинга здоровья спутников и поддержания операционной эффективности. Эта функция обеспечивает точный контроль траекторий спутников, эксплуатационной безопасности и непрерывности миссии. Наземные станции, предоставляющие услуги TT&C, имеют решающее значение как для коммерческих, так и для государственных спутников. Растущее развертывание спутников на орбитах LEO, MEO и GEO стимулирует потребность в надежных возможностях TT&C. Интеграция с передовым программным обеспечением для обнаружения аномалий и профилактического обслуживания повышает надежность работы.

Согласно прогнозам, в период с 2026 по 2033 год будет зафиксирован самый быстрый рост, обусловленный всплеском миссий по наблюдению за Землей, спутников для научных исследований и служб визуализации с высоким разрешением, которые требуют быстрой и точной обработки больших объемов спутниковых данных. Расширенные алгоритмы коррекции изображений, сжатия данных и анализа в реальном времени улучшают качество информации, предоставляемой конечным пользователям. Спрос на аналитические данные в таких приложениях, как мониторинг климата, сельское хозяйство и городское планирование, растет. Увеличение инвестиций в платформы обработки с поддержкой ИИ еще больше ускоряет рост этой функции.

- По частотной полосе

На основе полосы частот рынок классифицируется на C Band, Ku Band, Ka Band, S Band/X Band и другие. Сегмент Ka Band возглавил рынок в 2025 году благодаря своей способности поддерживать высокопроизводительную спутниковую связь и широкополосные услуги. Частоты Ka Band обеспечивают более высокую скорость передачи данных и меньшую задержку по сравнению с традиционными полосами, что делает их пригодными для спутниковых сетей следующего поколения. Растущее внедрение широкополосных спутников и спутников наблюдения Земли с высоким разрешением стимулирует рост рынка. Технологические достижения в области адаптивной модуляции и энергоэффективных приемопередатчиков еще больше повышают производительность Ka Band.

Ожидается, что сегмент Ku Band будет значительно расти в течение 2026–2033 годов, чему способствует его широкое использование в службах прямого доступа к дому, сетях VSAT и региональных сетях спутниковой связи. Ku Band поддерживает надежную передачу видео, голоса и данных на большие расстояния. Рост на развивающихся рынках и увеличение потребительского спроса на спутниковое телевидение и подключение к Интернету способствуют его принятию. Совместимость с небольшими наземными станциями делает его привлекательным для коммерческих операторов. Непрерывное развитие двухдиапазонных и многодиапазонных систем еще больше укрепляет сегмент Ku Band.

- с орбиты

На основе орбиты рынок сегментирован на LEO, MEO и GEO. Спутники GEO доминировали на рынке в 2025 году благодаря своей обширной зоне покрытия и установленному использованию в услугах связи и навигации. Орбита GEO обеспечивает постоянное покрытие фиксированной области, что делает ее идеальной для вещания, навигации и метеорологических приложений. Крупномасштабная инфраструктура и созданные наземные сети поддерживают работу спутников GEO. Расширение использования гибридных сетей, объединяющих спутники GEO и не-GEO, повышает качество обслуживания и охват. Спутники GEO по-прежнему имеют решающее значение для надежной и долгосрочной глобальной связи.

Ожидается, что спутники LEO зафиксируют самый быстрый рост с 2026 по 2033 год, обусловленный ростом мега-созвездий, обеспечивающих широкополосный доступ в Интернет и подключение к IoT в отдаленных и недостаточно обслуживаемых регионах. Спутники LEO обеспечивают связь с низкой задержкой, высокую пропускную способность и масштабируемые преимущества развертывания. Рост частных спутниковых операторов и растущий спрос на глобальное интернет-покрытие ускоряют внедрение НОО. Миниатюрные спутники и экономичные технологии запуска поддерживают эту тенденцию. Интеграция с платформами GSaaS повышает доступность коммерческих и оборонных приложений.

- С помощью приложения

На основе применения рынок разделен на коммуникации, наблюдения Земли, навигации и позиционирования, военных и разведки, научных исследований и космических исследований. Наибольшую долю в 2025 году занимали коммуникационные приложения, чему способствовал растущий спрос на услуги широкополосного подключения и передачи данных. Наземные станции играют важную роль в поддержке телекоммуникационных спутников и сетей передачи данных. Расширение глобальных интернет-услуг, облачных подключений и вещания средств массовой информации еще больше повышают спрос. Потребность в бесперебойной и качественной передаче данных лежит в основе роста коммуникационных наземных станций.

Прогнозируется, что в течение прогнозируемого периода самые высокие темпы роста будут обусловлены растущими требованиями к мониторингу климата, управлению стихийными бедствиями, сельскохозяйственной аналитике и городскому планированию. Спутники визуализации высокого разрешения генерируют огромные объемы данных, которые требуют расширенных возможностей приема и обработки. Правительства, исследовательские институты и коммерческие предприятия все больше полагаются на данные наблюдений Земли для принятия стратегических решений. Растущий акцент на экологическую устойчивость и управление ресурсами также стимулирует рынок. Интеграция ИИ и машинного обучения в анализ данных повышает полезность приложений наблюдения Земли.

- Платформа

Основанный на платформе, рынок сегментирован на фиксированный, транспортируемый и мобильный. Наземные стационарные станции занимали наибольшую долю в 2025 году, поскольку они обеспечивают стабильную высокопроизводительную инфраструктуру для долгосрочных спутниковых операций. Эти станции обеспечивают высокую надежность, надежную связь и способность обрабатывать большие объемы данных. Долгосрочные государственные и коммерческие спутниковые программы опираются на фиксированные платформы для непрерывного мониторинга. Расширенные возможности автоматизации и дистанционного управления повышают эффективность работы. Фиксированные платформы также имеют решающее значение для поддержки многоорбитальных спутниковых сетей и высокопроизводительной связи.

Ожидается, что транспортные и мобильные платформы будут быстро расти с 2026 по 2033 год, что обусловлено необходимостью развертывания наземных станций в отдаленных местах, полевых операций и оборонных миссий. Эти станции обеспечивают гибкость для временных установок, быстрого развертывания и операций по конкретным миссиям. Они особенно полезны для реагирования на стихийные бедствия, военных учений и экспериментальных спутниковых миссий. Компактные, легкие и энергоэффективные конструкции повышают их удобство использования в сложных условиях. Растущий интерес к портативным решениям GSaaS также способствует их внедрению.

- Конечный пользователь

На основе конечного пользователя рынок подразделяется на коммерческий, государственный и оборонный. Наибольшую долю выручки в 2025 году правительственные организации получили за счет масштабных инвестиций в национальные спутниковые программы, навигационные системы и научно-исследовательские инициативы. Государственные спутниковые программы обеспечивают национальную безопасность, мониторинг окружающей среды и исследование космоса. Инвестиции в инфраструктуру, НИОКР и передовые наземные системы усиливают доминирование на рынке. Сотрудничество с частными игроками и международными космическими агентствами еще больше укрепляет потенциал. Регулятивная поддержка и финансирование также поощряют государственные проекты.

Ожидается, что в коммерческом сегменте будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные расширением частных спутниковых операторов, увеличением космических стартапов и растущим внедрением GSaaS для экономически эффективных спутниковых операций. Коммерческим пользователям требуются масштабируемые, гибкие и эффективные решения наземных станций для управления спутниковыми парками и службами передачи данных. Рост услуг спутниковой широкополосной связи, IoT-связи и наблюдения Земли способствует росту спроса на рынке. Партнерство с поставщиками облачных услуг и технологические инновации повышают эффективность работы. Растущая предпринимательская активность в области космических технологий способствует коммерческому внедрению.

Региональный анализ рынка спутниковых наземных станций

- Северная Америка доминировала на рынке спутниковых наземных станций с самой большой долей дохода в 38,5% в 2025 году, что обусловлено обширными государственными инвестициями, растущим развертыванием коммерческих спутников и высоким внедрением передовой наземной инфраструктуры.

- Ориентация региона на космические программы, инициативы в области спутниковой широкополосной связи и оборонных сетей связи подпитывает спрос на надежные решения для наземных станций.

- Высокая технологическая экспертиза, благоприятная нормативная база и присутствие ведущих аэрокосмических компаний способствуют доминированию на рынке.

Американский рынок спутниковых наземных станций Insight

Рынок спутниковых наземных станций США занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало быстрое расширение коммерческих спутниковых операторов и финансируемых правительством космических миссий. Увеличение развертывания спутников LEO и GEO в сочетании со спросом на высокоскоростной прием данных и облачные наземные услуги поддерживает рост рынка. Принятие GSaaS и передовых аппаратных платформ для телеметрии, отслеживания и управления (TT & C) набирает обороты. Кроме того, американские операторы все чаще интегрируют автоматизацию, аналитику на основе ИИ и решения с поддержкой IoT для повышения эффективности наземных станций.

Европейский рынок спутниковых наземных станций Insight

Ожидается, что на европейском рынке спутниковых наземных станций будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные стратегическими инвестициями в программы наблюдения Земли, навигационные системы и космические исследования. Строгие правила и сосредоточенность на технологических инновациях способствуют внедрению передовой наземной инфраструктуры. Европейские страны развертывают мобильные наземные станции для поддержки научных миссий и военных операций. Интеграция платформ GSaaS и высокопроизводительных возможностей диапазона Ka и Ku еще больше ускоряет рост рынка.

Британский рынок спутниковых наземных станций Insight

Ожидается, что рынок спутниковых наземных станций в Великобритании будет быстро расти с 2026 по 2033 год, чему способствуют коммерческие запуски спутников и поддерживаемые правительством космические инициативы. Растущий спрос на безопасные и масштабируемые решения наземных станций для телеметрии, приема данных и спутниковой связи способствует внедрению. Сильная экосистема спутникового производства страны в сочетании с инвестициями в спутниковые сети LEO и GEO поддерживает рост. Кроме того, акцент на гибридных платформах наземных станций и облачных решениях GSaaS укрепляет перспективы рынка.

Немецкий рынок спутниковых наземных станций Insight

По прогнозам, рынок наземных станций спутниковой связи в Германии значительно вырастет с 2026 по 2033 год благодаря технологическим достижениям в области антенных систем, оборудования для слежения и приемников / передатчиков. Акцент страны на точность, автоматизацию и экологически эффективные решения способствует развертыванию стационарных и транспортируемых наземных станций. Стратегическая роль Германии в европейских космических программах и частных спутниковых инициативах способствует расширению рынка. Интеграция с устройствами IoT и платформами обработки данных с поддержкой ИИ еще больше повышает операционную эффективность и надежность обслуживания.

Азиатско-Тихоокеанский рынок спутниковых наземных станций

Ожидается, что рынок спутниковых наземных станций в Азиатско-Тихоокеанском регионе продемонстрирует самые быстрые темпы роста с 2026 по 2033 год, обусловленные увеличением запусков спутников, быстрой урбанизацией и растущими коммерческими космическими программами в таких странах, как Китай, Япония и Индия. Правительственные инициативы по развитию цифровой инфраструктуры и космической связи способствуют внедрению на рынок. Регион также выигрывает от экономически эффективного производства оборудования наземных станций, что делает решения более доступными. Растущий спрос на услуги наблюдения Земли, связи и навигации способствует расширению рынка как в коммерческих, так и в оборонных приложениях.

Японский рынок спутниковых наземных станций Insight

Ожидается, что рынок спутниковых наземных станций в Японии будет расти с 2026 по 2033 год из-за высокого технологического проникновения, урбанизации и внедрения передовых спутниковых сетей. Страна отдает приоритет безопасным и надежным системам телеметрии, слежения и связи для коммерческих и научных спутниковых операций. Интеграция с высокоскоростными платформами обработки данных, системами связи Ka/Ku и предложениями GSaaS способствует принятию рынка. Внимание Японии к исследованию космоса, интеллектуальным городам и спутниковым услугам с поддержкой IoT также поддерживает рост как стационарных, так и транспортных наземных станций.

Китайская спутниковая наземная станция Insight

Китайский рынок спутниковых наземных станций обеспечил наибольшую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году благодаря быстрому развертыванию спутников, государственным инвестициям в космическую инфраструктуру и растущим частным спутниковым операторам. Расширение в стране спутниковой широкополосной связи, программ наблюдения Земли и навигации стимулирует спрос на стационарные и мобильные наземные станции. Доступные аппаратные решения и растущее внедрение GSaaS повышают доступность для коммерческих пользователей. Кроме того, стратегическое внимание Китая к высокопроизводительным сетям Ka/Ku и передовым возможностям обработки данных укрепляет его позиции в качестве ведущего рынка в регионе.

Доля рынка спутниковых наземных станций

Индустрия спутниковых наземных станций в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- SES S.A. (Люксембург)

- Intelsat S.A. (США)

- Eutelsat Communications (Франция)

- Telesat (Канада)

- Viasat, Inc. (США)

- Inmarsat Plc (Великобритания)

- Спутниковые сети Гилат (Израиль)

- Comtech Telecommunications Corp. (США)

- L3Harris Technologies, Inc. (США)

- Kratos Defense & Security Solutions, Inc. (США)

- Airbus Defence and Space (Франция)

- General Dynamics Mission Systems, Inc. (США)

- Kongsberg Satellite Services AS (Норвегия)

- Thales Alenia Space (Франция)

- CPI Satcom & Antenna Technologies (США)

Последние разработки на мировом рынке спутниковых наземных станций

- В мае 2025 года Космические силы США заключили контракт на 17,6 млн долларов с оборонными фирмами из Колорадо Boecore (действующими как Auria) и Sphinx Defense на разработку Joint Antenna Marketplace (JAM), прототипа облачного рынка для антенных ресурсов. Эта инициатива направлена на упорядочение закупок спутниковой связи и повышение операционной гибкости, что потенциально ускоряет внедрение решений наземных станций с облачной поддержкой в оборонном и коммерческом секторах.

- В мае 2025 года Telesat объявила о партнерстве для создания и управления комплексной сетью наземных станций стоимостью до 1 миллиарда долларов США, поддерживая свою спутниковую группировку Lightspeed LEO. Ожидается, что сеть улучшит глобальную связь, сократит задержку и укрепит конкурентные позиции Telesat на рынке широкополосной связи LEO, стимулируя спрос на масштабируемую наземную инфраструктуру.

- В июле 2025 года Kongsberg Satellite Services (KSAT) расширила сотрудничество с Amazon Web Services (AWS), интегрировав возможности наземной станции AWS в свои коммерческие предложения. Это позволяет клиентам быстрее и эффективнее получать доступ к спутниковым данным через облачную инфраструктуру, повышает гибкость обслуживания и способствует внедрению GSaaS на коммерческих рынках.

- В июле 2024 года компания Dhruva Space, Хайдарабад, получила разрешение от IN-SPACe на предоставление наземной станции в качестве услуги (GSaaS), позволяющей коммерческим клиентам получать доступ к спутниковой связи без инвестиций в физическую инфраструктуру. Этот шаг укрепляет экосистему коммерческих наземных станций Индии и поддерживает рост частных спутниковых операций.

- В мае 2024 года KSAT Inc., дочерняя компания Kongsberg Satellite Services, объявила об исследовании с NOAA для оценки архитектуры спутниковых наземных сетей следующего поколения, включая антенны с фазированной решеткой, API, виртуализацию и улучшения обработки данных. Исследование направлено на повышение эффективности и надежности сети, стимулируя инновации в передовых технологиях наземных станций.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.