Global Satellite Manufacturing And Launch Market

Размер рынка в млрд долларов США

CAGR :

%

USD

23.58 Billion

USD

29.87 Billion

2025

2033

USD

23.58 Billion

USD

29.87 Billion

2025

2033

| 2026 –2033 | |

| USD 23.58 Billion | |

| USD 29.87 Billion | |

| % | |

|

Сегментация мирового рынка производства и запуска спутников по типам (спутники на низкой околоземной орбите (LEO), спутники на средней околоземной орбите (MEO) и спутники на геосинхронной экваториальной орбите (GEO), спутники за пределами геостационарной орбиты (GEO)), областям применения (коммерческая связь, государственная связь, услуги наблюдения за Землей, исследования и разработки, навигация и научно-технические приложения для военного наблюдения), конечным пользователям (военные и государственные структуры, а также коммерческие организации) — тенденции отрасли и прогноз до 2033 года.

Размер рынка производства и запуска спутников

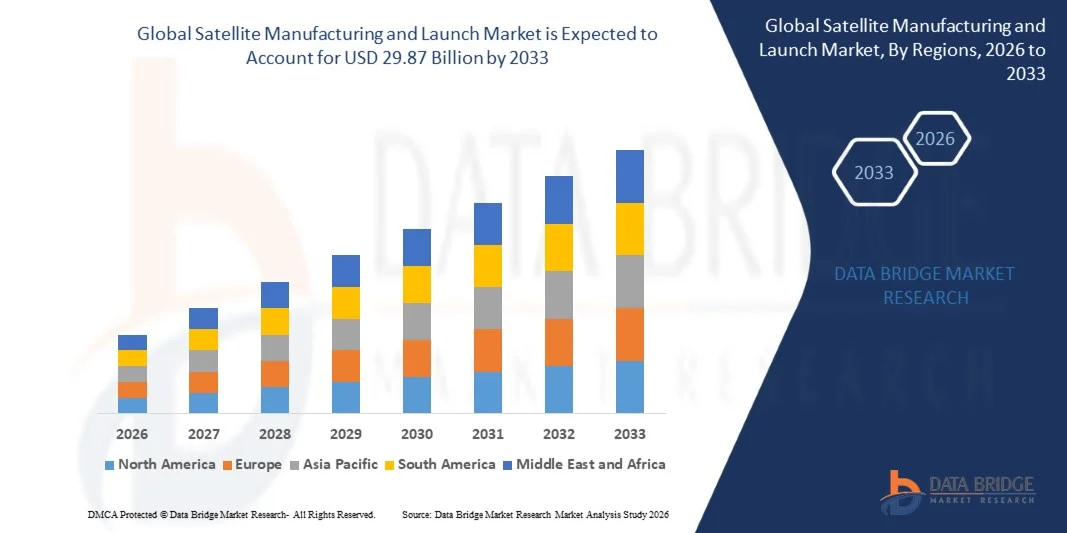

- Объем мирового рынка производства и запуска спутников в 2025 году оценивался в 23,58 млрд долларов США и, как ожидается, достигнет 29,87 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на спутниковые средства связи, наблюдения за Землей и навигационные услуги в коммерческом, государственном и оборонном секторах.

- Рост инвестиций в программы освоения космоса и быстрое расширение спутниковых группировок на низкой околоземной орбите (НОО) для обеспечения широкополосной связи еще больше ускоряют развитие рынка.

Анализ рынка производства и запуска спутников

- Рынок демонстрирует устойчивый рост благодаря расширению использования спутников в телекоммуникациях, дистанционном зондировании, мониторинге климата и глобальной навигации.

- Ожидается, что расширение сотрудничества между государственными космическими агентствами и частными аэрокосмическими компаниями, а также достижения в области технологий миниатюризации спутников и экономически эффективных систем запуска укрепят мировой рынок производства и запуска спутников в течение прогнозируемого периода.

- Северная Америка доминировала на рынке производства и запуска спутников, занимая наибольшую долю выручки в 40,02% в 2025 году, благодаря значительным инвестициям в освоение космоса, инфраструктуру спутниковой связи и передовые технологии запуска.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке производства и запуска спутников , чему способствуют растущие инвестиции в национальные космические программы, увеличивающийся спрос на услуги спутниковой связи и технологические достижения в таких странах, как Китай, Япония и Индия.

- В 2025 году сегмент спутников на низкой околоземной орбите (НОО) занимал наибольшую долю рынка по выручке, что было обусловлено быстрым расширением крупных спутниковых группировок для широкополосной связи, наблюдения за Землей и передачи данных. Спутники на НОО широко используются благодаря меньшей задержке, сниженной стоимости запуска и пригодности для высокоскоростного глобального интернет-соединения, особенно в отдаленных и недостаточно обеспеченных ресурсами регионах.

Обзор отчета и сегментация рынка производства и запуска спутников.

|

Атрибуты |

Ключевые рыночные тенденции в сфере производства и запуска спутников. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Airbus SAS (Франция) |

|

Рыночные возможности |

• Расширение спутниковых группировок на низкой околоземной орбите |

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции в производстве спутников и на рынке их запуска.

«Растущий спрос на спутниковые коммуникационные и информационные услуги»

• Растущая зависимость от спутниковой связи для вещания, широкополосной связи, навигации и дистанционного зондирования существенно влияет на рынок производства и запуска спутников, поскольку правительства и частные организации все больше полагаются на космическую инфраструктуру для надежной передачи данных. Спутники играют решающую роль в обеспечении глобальных сетей связи, управлении стихийными бедствиями и мониторинге климата, что стимулирует инвестиции в передовые технологии производства спутников и частые запуски.

• Растущий спрос на высокоскоростной интернет в отдаленных и недостаточно обеспеченных услугами связи регионах ускорил развертывание спутников связи, особенно низкоорбитальных (НОО) группировок. Правительства и частные космические компании расширяют спутниковые сети для улучшения глобальной связи, поддержки цифровой трансформации и внедрения таких новых технологий, как Интернет вещей (IoT) и интеграция 5G. Эта тенденция способствует сотрудничеству между производителями спутников, поставщиками услуг по запуску и телекоммуникационными операторами.

• Быстрое развитие технологий миниатюризации спутников и многоразового запуска оказывает влияние на развитие рынка, при этом производители сосредотачиваются на выпуске более компактных и экономичных спутников, способных обеспечивать высокопроизводительные возможности. Инновации в двигательных установках, оптимизации полезной нагрузки и многоразовом использовании ракет-носителей помогают снизить эксплуатационные расходы и увеличить частоту запуска спутников. Эти достижения позволяют коммерческим компаниям более активно участвовать в космической отрасли.

• Например, в 2024 году американские компании SpaceX и британская OneWeb расширили развертывание своих спутниковых группировок для улучшения глобального широкополосного доступа в интернет. Эти инициативы включали в себя несколько запусков и производство больших объемов малых спутников для поддержки высокоскоростных сетей связи. Спутники были разработаны для обеспечения покрытия в отдаленных районах, морских регионах и авиационном секторе, укрепляя инфраструктуру связи и цифровую доступность во всем мире.

• Хотя спрос на спутниковые услуги растет, устойчивое расширение рынка зависит от технологических инноваций, поддержки со стороны регулирующих органов и экономически эффективных решений для запуска. Участники отрасли также сосредоточены на повышении надежности запусков, расширении возможностей полезной нагрузки и укреплении партнерских отношений в цепочке поставок для обеспечения эффективного производства и развертывания спутников в больших масштабах.

Динамика рынка производства и запуска спутников

Водитель

«Растущий спрос на спутниковую связь и услуги наблюдения за Землей»

• Растущий спрос на спутниковые услуги связи, навигации и наблюдения за Землей является основным двигателем рынка производства и запуска спутников. Правительства, оборонные ведомства и коммерческие организации полагаются на спутники для таких задач, как прогнозирование погоды, мониторинг окружающей среды и защищенная связь. Расширение спектра применения стимулирует инвестиции в передовые спутниковые технологии и новые возможности запуска.

• Расширение спутниковых группировок для широкополосной связи, дистанционного зондирования и анализа данных оказывает влияние на рост рынка. Спутниковые системы обеспечивают сбор данных в режиме реального времени и глобальное покрытие связи, поддерживая такие отрасли, как сельское хозяйство, морской транспорт, авиация и управление стихийными бедствиями. Растущая цифровизация и зависимость от спутниковых услуг еще больше усиливают потребность в непрерывном развертывании спутников.

• Космические агентства и частные компании активно продвигают спутниковые программы посредством стратегического партнерства, разработки технологий и инициатив по финансированию. Эти усилия поддерживаются растущими государственными инвестициями в освоение космоса и инфраструктуру национальной безопасности, которые также способствуют сотрудничеству между производителями спутников, поставщиками услуг запуска и научно-исследовательскими учреждениями для повышения эффективности и производительности миссий.

• Например, в 2023 году французская компания Airbus и американская Lockheed Martin сообщили о расширении программ производства спутников для коммуникационных и оборонных задач. Инициативы были сосредоточены на разработке передовых систем полезной нагрузки и повышении готовности к запуску для поддержки национальных и коммерческих космических проектов. Обе компании сделали акцент на инновациях и надежности в проектировании спутников, чтобы укрепить свои позиции в мировой космической индустрии.

• Хотя растущий спрос на спутниковые услуги поддерживает рост рынка, долгосрочное расширение зависит от технологических достижений, оптимизации затрат и упрощения нормативно-правовой базы. Дальнейшие инвестиции в инфраструктуру запуска, производственные мощности по выпуску спутников и планирование миссий будут иметь решающее значение для удовлетворения растущего спроса на космические услуги во всем мире.

Сдержанность/Вызов

«Высокие затраты на разработку и сложности регулирования в космических программах»

• Высокая стоимость производства, испытаний и запуска спутников остается серьезной проблемой для рынка, особенно для небольших компаний и начинающих космических стартапов. Разработка спутников включает в себя передовые инженерные решения, специализированные материалы и сложные процессы интеграции, что значительно увеличивает стоимость проекта. Кроме того, расходы на ракеты-носители и требования к страхованию еще больше увеличивают общую финансовую нагрузку космических миссий.

• Нормативно-правовая база и требования к лицензированию также создают препятствия для развертывания спутников, поскольку космическая деятельность должна соответствовать национальным и международным нормам, регулирующим распределение спектра, орбитальные слоты и стандарты безопасности. Эти нормативные сложности могут задерживать сроки реализации проектов и увеличивать административные расходы для операторов спутников и компаний, занимающихся запуском.

• Технические риски, связанные с неудачными запусками, неисправностями спутников и управлением космическим мусором, также влияют на рост рынка. Компаниям необходимо вкладывать значительные средства в тестирование, обеспечение качества и стратегии снижения рисков для обеспечения успеха миссии. Управление космическим мусором и поддержание срока службы спутников в условиях высокой загруженности орбит стали критически важными задачами для участников отрасли.

• Например, в 2024 году поставщики услуг по запуску спутников, работающие в Японии и Южной Корее, сообщили о задержках в проектах по развертыванию спутников из-за получения лицензий, соблюдения нормативных требований и роста стоимости запусков. Эти проблемы затронули небольших операторов спутниковой связи, стремящихся выйти на коммерческий космический рынок, и ограничили темпы развертывания новых спутниковых группировок в регионе.

• Для решения этих задач потребуется улучшение координации нормативных требований, экономически эффективные производственные процессы и инновации в технологиях многоразового запуска. Укрепление международного сотрудничества, повышение надежности запусков и инвестиции в устойчивые космические операции также будут иметь важное значение для поддержки долгосрочного роста мирового рынка производства и запуска спутников.

Обзор рынка производства и запуска спутников

Рынок сегментирован по типу спутников, областям применения и конечным пользователям.

• По типу спутника

В зависимости от типа спутника рынок производства и запуска спутников сегментируется на спутники на низкой околоземной орбите (НОО), спутники на средней околоземной орбите (СМО), спутники на геосинхронной экваториальной орбите (ГЭО) и спутники за пределами геостационарной орбиты (ЗЭО). Сегмент спутников на низкой околоземной орбите (НОО) занимал наибольшую долю рынка в 2025 году благодаря быстрому расширению крупных спутниковых группировок для широкополосной связи, наблюдения за Землей и передачи данных. Спутники на низкой околоземной орбите широко используются благодаря меньшей задержке, сниженной стоимости запуска и пригодности для высокоскоростного глобального интернет-соединения, особенно в отдаленных и недостаточно обеспеченных ресурсами регионах.

Ожидается, что сегмент геосинхронных (геосинхронных) спутников будет демонстрировать устойчивый рост с 2026 по 2033 год, чему способствует их способность обеспечивать непрерывное покрытие фиксированного географического региона. Эти спутники широко используются для телевещания, мониторинга погоды и услуг дальней связи. Их высокая орбитальная высота позволяет операторам поддерживать стабильные каналы связи, что делает их подходящими для телевизионного вещания, систем связи в оборонной сфере и крупномасштабной передачи данных.

• По заявлению

В зависимости от области применения рынок производства и запуска спутников сегментируется на коммерческую связь, государственную связь, услуги наблюдения за Землей, исследования и разработки, навигацию, военное наблюдение и научные приложения. Сегмент коммерческой связи занимал наибольшую долю рынка по доходам в 2025 году, что было обусловлено растущим спросом на спутниковые широкополосные услуги, телевизионное вещание и глобальные решения для обеспечения связи. Телекоммуникационные компании и частные операторы спутниковой связи расширяют спутниковые группировки для улучшения покрытия сети и поддержки высокоскоростных услуг передачи данных в различных регионах.

Ожидается, что сегмент услуг дистанционного зондирования Земли продемонстрирует значительный рост в период с 2026 по 2033 год благодаря расширению использования спутниковых снимков и анализа данных для мониторинга окружающей среды, сельского хозяйства, управления стихийными бедствиями и городского планирования. Спутники, оснащенные современными датчиками, позволяют осуществлять мониторинг погодных условий, изменения климата и природных ресурсов в режиме реального времени, помогая государственным учреждениям и исследовательским организациям принимать обоснованные решения.

• Конечным пользователем

В зависимости от конечного пользователя рынок производства и запуска спутников сегментируется на военный и государственный секторы, а также коммерческий сектор. В 2025 году наибольшую долю рынка занимал военный и государственный сегмент, чему способствовали растущие инвестиции в системы связи для обороны, спутники наблюдения и инфраструктуру национальной безопасности. Правительства по всему миру развертывают передовые спутники для усиления сбора разведывательной информации, защиты сетей связи и возможностей мониторинга границ.

Ожидается, что коммерческий сегмент продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать стремительное расширение частных космических компаний и поставщиков спутниковых услуг. Коммерческие организации инвестируют в спутниковые технологии для предоставления широкополосного доступа в Интернет, данных дистанционного зондирования Земли и навигационных услуг различным отраслям, поддерживая рост применения спутниковых технологий в телекоммуникациях, логистике, сельском хозяйстве и мониторинге окружающей среды.

Региональный анализ рынка производства и запуска спутников

• Северная Америка доминировала на рынке производства и запуска спутников, занимая наибольшую долю выручки в 40,02% в 2025 году, благодаря значительным инвестициям в освоение космоса, инфраструктуру спутниковой связи и передовые технологии запуска.

• Правительства и частные космические компании региона делают упор на инновации, надежные возможности запуска и разработку спутниковых группировок для широкополосной связи, наблюдения за Землей и систем связи для нужд обороны.

• Присутствие ведущих производителей спутников, проверенных поставщиков услуг по запуску и поддержка со стороны правительства еще больше укрепляют региональный рынок. Постоянное совершенствование многоразовых ракет-носителей, миниатюризация спутников и растущее коммерческое участие укрепляют лидерство Северной Америки в мировой индустрии производства и запуска спутников.

Анализ рынка производства и запуска спутников в США

В 2025 году рынок производства и запуска спутников в США занял наибольшую долю выручки в Северной Америке, чему способствовало быстрое расширение коммерческих спутниковых группировок и значительные государственные инвестиции в космические программы. В стране расположено множество частных космических компаний и передовых научно-исследовательских институтов, активно занимающихся проектированием спутников, услугами по запуску и миссиями по исследованию космоса. Растущий спрос на спутниковую широкополосную связь, данные дистанционного зондирования Земли и системы связи для обороны продолжает поддерживать рост рынка. Кроме того, интеграция передовых двигательных установок, многоразовых ракет-носителей и спутниковых технологий следующего поколения значительно укрепляет позиции страны в мировой космической индустрии.

Анализ европейского рынка производства и запуска спутников.

Ожидается, что европейский рынок производства и запуска спутников продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, в первую очередь благодаря увеличению государственных инвестиций в космические программы и растущему спросу на спутниковые коммуникационные и наблюдательные услуги для Земли. Европейские страны сосредоточены на укреплении своих независимых возможностей запуска и совершенствовании технологий производства спутников. Растущее внимание к мониторингу климата, навигационным услугам и защищенной коммуникационной инфраструктуре стимулирует развитие передовых спутниковых миссий в регионе.

Анализ рынка производства и запуска спутников в Великобритании

Ожидается, что рынок производства и запуска спутников в Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущие инвестиции в коммерческую космическую деятельность и разработку спутниковых технологий. Страна укрепляет свою космическую экосистему посредством исследовательских программ, партнерства с частными компаниями и развития космодромов для запуска спутников. Растущий спрос на услуги спутниковой передачи данных, особенно в сфере телекоммуникаций, наблюдения за Землей и мониторинга окружающей среды, дополнительно способствует расширению рынка.

Анализ рынка производства и запуска спутников в Германии

Ожидается, что рынок производства и запуска спутников в Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют высокий уровень инженерного мастерства страны и акцент на передовых аэрокосмических технологиях. Германия играет значительную роль в производстве спутников, особенно в разработке высокоточных компонентов и научно-исследовательских космических миссий. Усиление сотрудничества между аэрокосмическими компаниями, научно-исследовательскими институтами и государственными учреждениями ускоряет инновации в проектировании спутников, двигательных установках и технологиях исследования космоса.

Анализ рынка производства и запуска спутников в Азиатско-Тихоокеанском регионе

Ожидается, что рынок производства и запуска спутников в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущие инвестиции в национальные космические программы, увеличение спроса на услуги спутниковой связи и стремительное технологическое развитие в таких странах, как Китай, Япония и Индия. Правительства стран региона уделяют приоритетное внимание расширению спутниковых сетей для поддержки инициатив в области навигации, управления стихийными бедствиями и цифровой связи. Растущее участие частных космических компаний и развитие внутренних возможностей запуска также укрепляют региональный рынок.

Анализ рынка производства и запуска спутников в Японии

Ожидается, что рынок производства и запуска спутников в Японии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год благодаря мощному технологическому потенциалу страны и постоянным инвестициям в космические исследования и разработки. Японская космическая индустрия сосредоточена на разработке передовых спутников наблюдения Земли, навигационных систем и научных миссий. Интеграция спутниковых технологий с мониторингом стихийных бедствий, экологическими исследованиями и коммуникационной инфраструктурой способствует устойчивому росту рынка.

Анализ рынка производства и запуска спутников в Китае

В 2025 году китайский рынок производства и запуска спутников занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется масштабными инвестициями страны в космическую инфраструктуру, производство спутников и разработку ракет-носителей. Китай активно развертывает крупные спутниковые группировки для поддержки услуг связи, навигации и наблюдения за Землей. Мощная государственная поддержка, расширение отечественных аэрокосмических возможностей и непрерывные запуски спутников являются ключевыми факторами, стимулирующими рост рынка производства и запуска спутников в Китае.

Доля рынка производства и запуска спутников

В отрасли производства и запуска спутников лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Airbus SAS (Франция)

• Arianespace (Франция)

• Blue Origin LLC (США)

• Boeing (США)

• GeoOptics Inc. (США)

• ISISPACE Group (Нидерланды)

• Lockheed Martin Corporation (США)

• Northrop Grumman Corporation (США)

• Raytheon Technologies Corporation (США)

• SpaceX (США)

• Thales Group (Франция)

• Viasat Inc. (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.