Global Schwartz Jampel Syndrome Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.80 Billion

USD

5.28 Billion

2025

2033

USD

3.80 Billion

USD

5.28 Billion

2025

2033

| 2026 –2033 | |

| USD 3.80 Billion | |

| USD 5.28 Billion | |

| % | |

|

Сегментация мирового рынка лечения синдрома Шварца-Джампела по типу (тип 1 и тип 2), лечению (противоэпилептические препараты, миорелаксанты, хирургия, логопед, генетическое консультирование и другие), диагностике (анализы крови, биопсия, УЗИ, генетическое тестирование, электромиография и другие), дозировке ( таблетки , капсулы, инъекции и другие), способу введения (перорально, внутримышечно, внутривенно и другие), конечным пользователям (клиника, больница и другие), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 года

Размер рынка лечения синдрома Шварца-Джампела

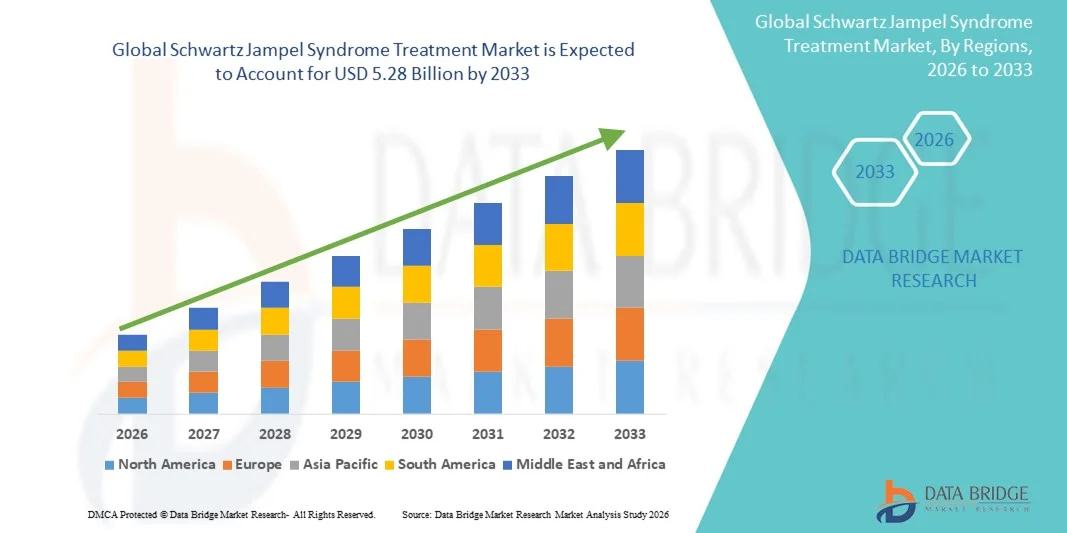

- Объем мирового рынка лечения синдрома Шварца-Джампела в 2025 году оценивался в 3,80 млрд долларов США и, как ожидается , достигнет 5,28 млрд долларов США к 2033 году при среднегодовом темпе роста 4,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых диагностических и терапевтических решений для лечения синдрома Шварца-Джампеля, обусловленным ростом осведомленности медицинских работников и пациентов. Расширение доступа к специализированной помощи и расширение центров лечения редких заболеваний вносят значительный вклад в расширение рынка.

- Более того, достижения в фармакологической терапии, включая новые лекарственные препараты и методы поддерживающей терапии, позволяют эффективнее контролировать симптомы заболевания, тем самым повышая доступность лечения. Растущие инвестиции в исследования и разработки со стороны ведущих фармацевтических компаний способствуют инновациям в области терапии.

Анализ рынка лечения синдрома Шварца-Джампела

- Лечение синдрома Шварца-Джампела, включающее в себя передовые терапевтические и диагностические вмешательства, становится все более важным для эффективного управления этим заболеванием как у детей, так и у взрослых пациентов благодаря своей способности уменьшать симптомы, улучшать качество жизни и способствовать долгосрочному контролю заболевания.

- Растущий спрос на лечение синдрома Шварца-Джампела обусловлен, прежде всего, повышением осведомленности среди медицинских работников и лиц, осуществляющих уход, ростом распространенности этого расстройства и растущим предпочтением раннего и эффективного терапевтического вмешательства.

- Северная Америка доминировала на рынке лечения синдрома Шварца-Джампела, достигнув наибольшей доли выручки в 44,5% в 2025 году благодаря хорошо развитой инфраструктуре здравоохранения, раннему внедрению передовых методов лечения, высокой осведомленности медицинских работников и значительному присутствию исследовательских центров по редким заболеваниям. В США наблюдается значительный рост внедрения специализированных методов лечения, особенно в детских и неврологических больницах, благодаря государственной поддержке, программам стимулирования разработки орфанных препаратов и продолжающимся клиническим разработкам.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения синдрома Шварца-Джампела в течение прогнозируемого периода, регистрируя прогнозируемый среднегодовой темп роста с 2026 по 2033 год благодаря увеличению инвестиций в здравоохранение, улучшению доступа к передовым диагностическим средствам, повышению осведомленности о редких неврологических расстройствах и расширению специализированных лечебных учреждений в развивающихся странах, таких как Китай и Индия.

- Сегмент типа 1 доминировал на рынке с долей выручки 60,2% в 2025 году из-за его более высокой распространенности и более раннего выявления в детской популяции.

Область применения отчета и сегментация рынка лечения синдрома Шварца-Джампела

|

Атрибуты |

Ключевые данные о рынке лечения синдрома Шварца-Джампела |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения синдрома Шварца-Джампела

Растущее внимание к ранней диагностике и передовым методам лечения

- Важной тенденцией на мировом рынке лечения синдрома Шварца-Джампела является растущее внимание к ранней и точной диагностике в сочетании с внедрением передовых методов лечения. Это способствует улучшению результатов лечения и общего качества жизни пациентов.

- Например, последние достижения в области диагностической визуализации и лабораторных исследований позволяют врачам выявлять синдром Шварца-Джампеля на ранних стадиях, что позволяет своевременно проводить лечение с использованием индивидуальных планов.

- Достижения в области фармакологической терапии, включая кортикостероиды и другие лекарственные средства целевого назначения, обеспечивают более эффективное лечение симптомов и замедляют прогрессирование заболевания у пациентов.

- Внедрение минимально инвазивных хирургических процедур, где это применимо, повышает безопасность и сокращает время восстановления, тем самым изменяя клиническую практику лечения синдрома Шварца-Джампела.

- Поставщики медицинских услуг все чаще объединяют несколько подходов к лечению, таких как медикаментозная и поддерживающая терапия, для достижения лучших результатов лечения пациентов.

- Ожидается, что тенденция к интеграции усовершенствованных методов диагностики с индивидуальными вариантами лечения повысит стандарты ухода за пациентами и улучшит общее управление синдромом Шварца-Джампела во всем мире.

Динамика рынка лечения синдрома Шварца-Джампела

Водитель

Рост распространенности и осведомленности о редких неврологических расстройствах

- Растущее признание синдрома Шварца-Джампела среди медицинских работников и лиц, осуществляющих уход, а также рост распространенности этого расстройства являются основными факторами роста рынка.

- Например, в марте 2025 года ведущие научно-исследовательские институты подчеркнули важность ранней диагностики и междисциплинарной помощи, поддерживая внедрение комплексных подходов к лечению.

- По мере роста осведомленности о редких неврологических расстройствах пациенты и лица, осуществляющие уход, ищут доступ к специализированной терапии и поддерживающему уходу, что способствует повышению спроса на эффективные варианты лечения.

- Более того, инициативы государственных и неправительственных организаций по улучшению диагностики, доступности лечения и просвещению пациентов ускоряют рост рынка.

- Развитие моделей ухода, ориентированных на пациента, включая программы клинического управления и сети общественной поддержки, способствует более последовательному внедрению доступных методов лечения.

- В целом, сочетание растущей осведомленности о заболевании, улучшения диагностики и повышения доступности лечения способствует расширению рынка лечения синдрома Шварца-Джампела в различных регионах мира.

Сдержанность/Вызов

Высокие расходы на лечение и ограниченный доступ к специализированной помощи

- Высокая стоимость современных методов лечения синдрома Шварца-Джампеля, включая специализированные лекарства, хирургические процедуры и поддерживающую терапию, представляет собой существенное препятствие для расширения рынка.

- Например, пациенты в развивающихся регионах могут сталкиваться с финансовыми трудностями, которые ограничивают доступ к надлежащему лечению, задерживая диагностику и эффективное лечение.

- Кроме того, нехватка специалистов и специализированных лечебных центров в некоторых регионах ограничивает доступность комплексной медицинской помощи, что приводит к региональным различиям в результатах лечения пациентов.

- Для улучшения доступности необходимы усилия по снижению расходов на лечение за счет страхового покрытия, программ государственной поддержки и инициатив помощи пациентам.

- Несмотря на то, что исследования и клинические достижения продолжаются, сочетание ограниченной инфраструктуры здравоохранения и необходимости постоянного мониторинга лечения может препятствовать широкому внедрению оптимальных методов лечения.

- Решение этих проблем за счет повышения доступности, расширения доступа к специализированной помощи и улучшения инфраструктуры здравоохранения будет иметь решающее значение для поддержания роста рынка в прогнозируемый период.

Рынок лечения синдрома Шварца-Джампела

Рынок сегментирован по типу, лечению, диагностике, дозировке, способу введения, конечным пользователям и каналу сбыта.

- По типу

На основе типа рынок лечения синдрома Шварца-Джампела сегментирован на тип 1 и тип 2. Сегмент типа 1 доминировал на рынке с долей выручки 60,2% в 2025 году из-за его более высокой распространенности и более раннего выявления в педиатрической популяции. Раннее вмешательство с помощью противоэпилептических препаратов, миорелаксантов и физиотерапии позволяет лучше контролировать заболевание, стимулируя внедрение. Больницы и педиатрические центры широко следуют стандартизированным протоколам лечения для типа 1, обеспечивая последовательный уход. Наличие специализированных научно-исследовательских институтов и клинических программ еще больше укрепляет доминирование типа 1 на рынке. Кампании по повышению осведомленности и раннее генетическое тестирование также способствуют его росту. Родители и опекуны предпочитают установленные схемы лечения, что обеспечивает более высокие показатели внедрения. Финансируемые государством программы и стимулы для орфанных препаратов обеспечивают дополнительную поддержку. Страховое покрытие для стандартных методов лечения стимулирует доступ пациентов. Распространенность типа 1 в Европе и Северной Америке поддерживает высокую долю выручки.

Ожидается, что сегмент типа 2 будет демонстрировать самый быстрый среднегодовой темп роста на уровне 8,3% в период с 2026 по 2033 год , что обусловлено ростом осведомленности о более редких и тяжелых случаях. Расширение доступности генетического консультирования и передовых диагностических инструментов ускоряет внедрение лечения типа 2. Специализированные клиники и неврологические центры расширяют услуги для покрытия сложных случаев типа 2. Развивающиеся рынки улучшают доступ к медицинской помощи, способствуя быстрому росту. Клинические исследования и разработка новых методов лечения также поддерживают расширение. Образовательные инициативы для поставщиков медицинских услуг способствуют ранней диагностике. Больницы интегрируют междисциплинарные подходы для достижения лучших результатов. Группы поддержки пациентов и организации, защищающие интересы пациентов, повышают осведомленность. Телемедицина и программы удаленных консультаций повышают доступность. Международное сотрудничество в области исследований редких заболеваний дополнительно ускоряет рост рынка.

- Лечение

На основе лечения рынок сегментирован на противоэпилептические препараты, миорелаксанты, хирургию, логопедию, генетическое консультирование и другие. Противоэпилептические препараты доминировали с долей выручки 36,5% в 2025 году благодаря своей эффективности в лечении миотонии и симптомов судорог. Высокие показатели выписывания рецептов в больницах и амбулаторных центрах поддерживают доминирование. Устоявшееся знание врачами и долгосрочные профили безопасности поощряют принятие. Интеграция в стандартные протоколы лечения обеспечивает постоянное использование. Страховое покрытие противоэпилептической терапии еще больше увеличивает проникновение. Клинические рекомендации и текущие исследования подтверждают эффективность лечения. Больницы и специализированные клиники отдают приоритет этим препаратам для пациентов как с 1-м, так и с 2-м типом. Детская популяция получает выгоду от хорошо отлаженных режимов дозирования. Программы приверженности пациентов улучшают долгосрочные результаты.

Ожидается, что миорелаксанты покажут самый быстрый среднегодовой темп роста на уровне 8,7% в период с 2026 по 2033 год , что обусловлено растущим количеством клинических данных об улучшении мобильности и качества жизни пациентов. Больницы, неврологические центры и реабилитационные учреждения быстро внедряют эти методы лечения. Внедрение новых формул и систем адресной доставки способствует росту. Кампании по повышению осведомленности врачей и семинары способствуют их использованию. Внедрение на развивающихся рынках увеличивается благодаря расширению доступа к лечебным центрам. Комбинированные подходы к терапии, включая физиотерапию, повышают эффективность. Инициативы по обучению пациентов способствуют принятию. Телемедицинские консультации способствуют более широкому охвату. Регуляторные разрешения на новые миорелаксанты дополнительно способствуют расширению.

- По диагнозу

На основе диагностики рынок сегментирован на анализы крови, биопсию, УЗИ, генетическое тестирование, электромиографию (ЭМГ) и другие. Генетическое тестирование доминировало с долей выручки 44,1% в 2025 году благодаря своей точности в обнаружении мутаций генов HSPG2 и COL6. Ранняя диагностика позволяет выбирать целенаправленное лечение, улучшая результаты для пациентов. Специализированные больницы и центры редких заболеваний все чаще используют генетические тесты в качестве стандартной практики. Осведомленность врачей и клинические рекомендации способствуют внедрению. Программы страхования и возмещения расходов поддерживают высокий уровень проникновения. Раннее выявление позволяет своевременно начать лекарственную, хирургическую или терапевтическую помощь. Интеграция с многопрофильной помощью обеспечивает более эффективное управление. Глобальные исследовательские инициативы поддерживают доступность.

Ожидается, что электромиография (ЭМГ) будет демонстрировать самый быстрый среднегодовой темп роста на уровне 9,5% в период с 2026 по 2033 год , что обусловлено ее способностью количественно оценивать тяжесть миотонии и определять решения по лечению. ЭМГ все шире внедряется в специализированных неврологических и реабилитационных центрах. Инновационные устройства, простота использования и отчетность в режиме реального времени способствуют ее внедрению. Клиники расширяют услуги ЭМГ, дополняя генетическое тестирование. Программы обучения для технических специалистов повышают доступность. Интеграция в системы мониторинга пациентов поддерживает лечение на основе данных. Больницы внедряют ЭМГ как для диагностики, так и для оценки терапии. Программы повышения осведомленности для врачей расширяют ее использование. Развивающиеся регионы расширяют доступ к технологии ЭМГ, ускоряя рост рынка.

- По дозировке

На основе дозировки рынок сегментирован на таблетки, капсулы, инъекции и другие. Сегмент таблеток доминировал на рынке с долей выручки 46,8% в 2025 году благодаря высокому удобству для пациентов и пригодности для длительной терапии. Таблетки предпочтительны в амбулаторных и больничных условиях для противоэпилептического и миорелаксирующего лечения. Больницы и клиники отдают предпочтение таблеткам, поскольку они позволяют обеспечить постоянную дозировку и снизить количество ошибок, в то время как лицам, осуществляющим уход, их проще назначать детям и взрослым. Налаженная производственная инфраструктура обеспечивает постоянную доступность, способствуя широкому внедрению. Приверженность пациентов пероральным таблеткам выше благодаря простым схемам дозирования. Страховое покрытие дополнительно стимулирует использование, особенно при планах лечения хронических заболеваний. Таблетки также обеспечивают гибкость для комбинированной терапии и совместимы с различными схемами лечения. Их стабильность и простота хранения повышают уровень использования в больницах, клиниках и аптеках. Глобальные кампании по повышению осведомленности о редких неврологических расстройствах подчеркивают пероральную терапию как дозировку первой линии. Наибольшая доля приходится на такие регионы, как Северная Америка и Европа, благодаря хорошо развитой инфраструктуре здравоохранения и стандартным протоколам лечения.

Ожидается, что сегмент инъекций будет демонстрировать самый быстрый среднегодовой темп роста в 8,4% в период с 2026 по 2033 год, что обусловлено терапией ботулотоксином и другими инъекционными вмешательствами. Больницы и специализированные клиники все чаще применяют инъекции при тяжелой мышечной спастичности, миотонии или в случаях, требующих немедленного терапевтического эффекта. Системы адресной доставки и улучшенные формулировки повышают клиническую эффективность. Амбулаторные центры расширяют услуги по инъекциям, предлагая удобные для пациентов протоколы и методы лечения боли. Клинические данные демонстрируют лучшие результаты при применении инъекционных препаратов, что повышает уверенность врачей. Программы обучения для поставщиков медицинских услуг повышают правильность введения и соблюдение правил безопасности. Развивающиеся рынки улучшают доступ к инъекционной терапии за счет расширения больниц. Страховое покрытие и схемы возмещения расходов еще больше способствуют внедрению. Многопрофильные программы оказания помощи интегрируют инъекции с физиотерапией и поддерживающей терапией. Мониторинг пациентов с помощью цифровых инструментов позволяет оптимизировать дозировку и частоту. Информационные кампании подчеркивают преимущества инъекционных препаратов для улучшения качества жизни. Международное научно-исследовательское сотрудничество также способствует внедрению инъекционной терапии во всем мире.

- По способу введения

На основе пути введения рынок сегментирован на пероральный, внутримышечный, внутривенный и другие. Пероральный путь доминировал с долей выручки 49,7% в 2025 году, что объясняется удобством, простотой самостоятельного приема и пригодностью для длительной терапии. Больницы, клиники и учреждения по уходу на дому предпочитают пероральный прием стандартных препаратов, таких как противоэпилептические средства и миорелаксанты. Пероральная терапия обеспечивает единообразие доз, удобство хранения и упрощенный мониторинг приверженности. Хроническое лечение синдрома Шварца-Джампеля в значительной степени зависит от таблеток и капсул, что делает пероральный прием наиболее доступным вариантом. Хорошо отлаженные протоколы и страховое покрытие поддерживают широкое применение. Педиатрические дозировочные формы обеспечивают безопасное и эффективное применение у детей. Больницы интегрируют схемы приема пероральных препаратов с программами физиотерапии и логопедии для целостного ухода. Осведомленность среди поставщиков медицинских услуг усиливает предпочтение пероральной терапии в качестве терапии первой линии. Глобальное внедрение наиболее высоко в Северной Америке и Европе благодаря развитой инфраструктуре здравоохранения. Научные исследования подтверждают, что наивысшая степень соблюдения пациентами режима лечения достигается при пероральной терапии.

Внутримышечное введение, как ожидается, будет демонстрировать самый быстрый среднегодовой темп роста в 8,9% в период с 2026 по 2033 год, что обусловлено ботулотоксином и другими целевыми терапевтическими вмешательствами. Больницы и клиники расширяют внедрение внутримышечного лечения для лечения тяжелой миотонии и спастичности. Усовершенствованные формулы повышают эффективность и уменьшают побочные эффекты. Поставщики медицинских услуг проходят обширную подготовку по безопасным методам инъекций. Развивающиеся рынки расширяют доступ через специализированные неврологические центры. Интеграция с физиотерапией улучшает результаты для пациентов. Возмещение расходов на страхование и государственные инициативы способствуют более широкому внедрению. Амбулаторные и дневные стационары все чаще предлагают внутримышечные инъекции. Клинические данные подтверждают лучшее и более быстрое симптоматическое облегчение при внутримышечных путях введения. Телемедицинские консультации способствуют последующему наблюдению и оптимизации дозировки. Исследовательские программы стимулируют внедрение инновационных инъекционных технологий. Инициативы по повышению осведомленности общественности информируют лиц, осуществляющих уход, и пациентов о безопасности и эффективности.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. Сегмент больниц доминировал с долей выручки в 62,1% в 2025 году, благодаря передовым диагностическим возможностям, многопрофильным командам по уходу и возможностям комплексного лечения. Больницы занимаются тяжелыми и сложными случаями синдрома Шварца-Джампеля, предоставляя комплексную помощь, включающую медикаментозную терапию, физиотерапию, логопедию и генетическое консультирование. Доступ к специализированным неврологам и педиатрам обеспечивает эффективное лечение заболевания. Страховое покрытие способствует более высокому уровню охвата лечением. Больницы также проводят клинические испытания и реализуют исследовательские программы, что еще больше способствует внедрению. Наличие передовых диагностических инструментов, таких как генетическое тестирование и ЭМГ, способствует точному лечению. Больницы служат в качестве справочных центров для небольших клиник, увеличивая поток пациентов. Хорошо оснащенная инфраструктура позволяет осуществлять долгосрочный мониторинг прогресса пациента. Программы обучения и консультирования пациентов в больницах повышают приверженность схемам лечения. Больницы в Северной Америке и Европе занимают наибольшую долю рынка выручки благодаря сильной инфраструктуре здравоохранения.

Ожидается, что клиники будут наблюдать самый быстрый среднегодовой темп роста в 8,0% в период с 2026 по 2033 год, за счет детских и неврологических амбулаторных клиник. Персонализированный уход, последующее наблюдение за терапией и специализированное ведение случаев от легкой до средней степени тяжести способствуют быстрому внедрению. Расширение клиник на развивающихся рынках увеличивает доступ пациентов. Клиники предлагают гибкие и экономически эффективные модели ухода. Программы повышения осведомленности и обучения для поставщиков медицинских услуг улучшают внедрение. Клиники интегрируют телемедицинские консультации для последующего наблюдения и мониторинга дозировки. Сотрудничество с больницами повышает эффективность лечения. Программы повышения осведомленности на уровне сообщества обучают пациентов и лиц, осуществляющих уход, раннему вмешательству. Специализированные амбулаторные клиники поддерживают междисциплинарную координацию ухода. Растет внедрение передовых диагностических инструментов в клиниках. Расширение неврологических клиник способствует более быстрому росту. Клиники все чаще используют технологии для улучшения результатов лечения пациентов.

- По каналу распространения

На основе канала сбыта рынок сегментируется на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки доминировал с долей выручки 53,2% в 2025 году благодаря прямой интеграции с протоколами лечения в больнице. Пациенты получают лекарства во время визитов в больницу, что обеспечивает удобство, правильное дозирование и приверженность. Больничные аптеки имеют в наличии противоэпилептические препараты, миорелаксанты и инъекционные формы. Многопрофильные команды координируют отпуск с планами лечения. Страховое покрытие и возмещение расходов облегчают доступ пациентов. Больницы обеспечивают наличие детских и взрослых форм. Специализированное обучение персонала аптеки повышает приверженность лечению. Прямое отпуск снижает количество ошибок и повышает безопасность пациентов. Глобальное внедрение наиболее распространено в Северной Америке и Европе благодаря устоявшимся системам здравоохранения. Непрерывное управление цепочкой поставок обеспечивает бесперебойную доступность терапии.

Ожидается, что интернет-аптеки будут демонстрировать самый быстрый среднегодовой темп роста на уровне 9,5% в период с 2026 по 2033 год, чему будет способствовать растущее внедрение цифровых технологий, расширение электронной коммерции и предпочтение пациентами доставки на дом. Онлайн-платформы предлагают удобство, более широкую доступность продуктов и улучшенный доступ в отдаленных районах. Пациенты могут заказывать как пероральные, так и инъекционные препараты с надежной логистической поддержкой. Интеграция телемедицины позволяет проверять рецепты и проводить виртуальные консультации. Политики возмещения расходов на страхование все чаще применяются к онлайн-покупкам. Информационные кампании обучают пациентов безопасному использованию и соблюдению режима приема лекарств. Развивающиеся рынки быстро внедряют онлайн-каналы из-за ограниченного доступа к физическим аптекам. Аналитика данных и цифровое отслеживание обеспечивают своевременную доставку и мониторинг. Партнерские отношения с поставщиками медицинских услуг повышают доверие и принятие. Интернет-аптеки сокращают переполненность больниц, одновременно повышая соблюдение пациентами предписаний. Расширение безопасных, регулируемых платформ способствует долгосрочному росту.

Региональный анализ рынка лечения синдрома Шварца-Джампела

- Северная Америка доминировала на рынке лечения синдрома Шварца-Джампела с наибольшей долей выручки в 44,5% в 2025 году.

- Поддерживает хорошо развитую инфраструктуру здравоохранения, раннее внедрение передовых методов лечения, высокую осведомленность среди медицинских работников и сильное присутствие исследовательских центров редких заболеваний

- Регион получает выгоду от обширных программ клинических исследований, государственных стимулов для разработки орфанных препаратов и растущих инвестиций в специализированные лечебные учреждения. Пациенты получают более широкий доступ к многопрофильной помощи, передовым диагностическим инструментам и инновационным методам лечения, что способствует устойчивому расширению рынка как среди детей, так и среди взрослых.

Обзор рынка лечения синдрома Шварца-Джампела в США.

Рынок лечения синдрома Шварца-Джампела в США занял наибольшую долю выручки в Северной Америке в 2025 году благодаря быстрому внедрению специализированных подходов к лечению в детских и неврологических больницах. Росту также способствуют программы государственной поддержки, программы стимулирования продажи орфанных препаратов и продолжающиеся клинические разработки. Наличие реестров редких заболеваний, научно-исследовательских центров и активных групп защиты интересов пациентов вносит значительный вклад в расширение рынка США.

Обзор европейского рынка лечения синдрома Шварца-Джампела.

Прогнозируется, что европейский рынок лечения синдрома Шварца-Джампела будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря развитой системе здравоохранения, строгой нормативно-правовой базе и все более широкому внедрению специализированных протоколов лечения. Наличие передовых больниц, научно-исследовательских институтов и центров клинических испытаний способствует предоставлению многопрофильной помощи пациентам с синдромом Шварца-Джампела. В таких странах, как Германия, Великобритания и Франция, наблюдается устойчивое внедрение метода благодаря растущим кампаниям по повышению осведомленности и программам поддержки пациентов, ориентированным на редкие неврологические заболевания.

Обзор рынка лечения синдрома Шварца-Джампела в Великобритании.

Ожидается, что рынок лечения синдрома Шварца-Джампела в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о редких заболеваниях и увеличение числа специализированных клиник. Государственные инициативы по поддержке программ лечения редких заболеваний, а также повышение уровня информированности пациентов и внедрение многопрофильных моделей оказания помощи, способствуют росту рынка.

Обзор рынка лечения синдрома Шварца-Джампеля в Германии.

Ожидается, что рынок лечения синдрома Шварца-Джампеля в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря развитой инфраструктуре здравоохранения, передовым диагностическим центрам и растущему внедрению инновационных методов лечения. Акцент страны на исследования, инновации и качественное здравоохранение обеспечивает более эффективное лечение заболеваний и способствует внедрению специализированных методов лечения.

Обзор рынка лечения синдрома Шварца-Джампела в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения синдрома Шварца-Джампела в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в сегменте лечения синдрома Шварца-Джампела в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста (CAGR) с 2026 по 2033 год. Рост обусловлен увеличением инвестиций в здравоохранение, повышением осведомленности о редких неврологических расстройствах, улучшением доступа к передовым диагностическим средствам и расширением специализированных лечебных учреждений в таких странах, как Китай и Индия.

Обзор рынка лечения синдрома Шварца-Джампела в Японии.

Рынок лечения синдрома Шварца-Джампела в Японии набирает обороты благодаря развитой системе здравоохранения, старению населения и росту распространенности редких неврологических заболеваний. Рост рынка обусловлен улучшением доступа к передовым методам лечения, специализированным клиникам и внедрением многопрофильных моделей оказания помощи пациентам.

Обзор рынка лечения синдрома Шварца-Джампела в Китае.

В 2025 году рынок лечения синдрома Шварца-Джампела в Китае обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря развитию инфраструктуры здравоохранения, повышению осведомленности о заболевании и более широкому внедрению специализированных методов лечения. Государственные инициативы по улучшению доступа к здравоохранению, увеличение инвестиций в лечение редких заболеваний и расширение клинических возможностей являются ключевыми факторами, стимулирующими рост рынка.

Доля рынка лечения синдрома Шварца-Джампела

Лидерами отрасли лечения синдрома Шварца-Джампела являются в основном хорошо зарекомендовавшие себя компании, среди которых:

• Pfizer (США)

• Novartis (Швейцария)

• Roche (Швейцария)

• Sanofi (Франция)

• Takeda Pharmaceutical Company (Япония)

• GlaxoSmithKline (Великобритания)

• Merck & Co. (США)

• Teva Pharmaceuticals (Израиль)

• Bayer (Германия)

• Bristol-Myers Squibb (США)

• Eli Lilly and Company (США)

Последние события на мировом рынке лечения синдрома Шварца-Джампела

- В январе 2024 года исследователи опубликовали отчет о клиническом случае под названием «Успешное лечение синдрома Шварца-Джампеля ботулотоксином типа А», в котором описывался пациент с синдромом Стивенса-Джонсона типа 1А, которому были сделаны инъекции ботулотоксина типа А. Лечение привело к значительному клиническому улучшению, в частности, к уменьшению мышечной скованности, улучшению подвижности лица (облегчению открывания глаз и рта) и облегчению симптомов блефароспазма.

- В марте 2023 года учёные сообщили в журнале Biomedicines о создании модели плюрипотентных стволовых клеток человека, полученных от пациента (hiPSC), для лечения синдрома Шварца-Джампела. Эта in vitro-модель, полученная из клеток пациента с синдромом Стивенса-Джонсона (SJS), выявила «отчётливую гипервозбудимость скелетных мышц», что стало ценным инструментом для понимания патомеханизмов заболевания и позволило в будущем проводить скрининг потенциальных методов лечения гипервозбудимости мышц/миотонии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.