Global Sclerotherapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.28 Billion

USD

2.17 Billion

2025

2033

USD

1.28 Billion

USD

2.17 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 2.17 Billion | |

| % | |

|

Сегментация мирового рынка склеротерапии по продукту (моющие средства, осмотические агенты и химические раздражители), типу (ультразвук, жидкость и пена), применению (венозные заболевания, желудочно-кишечные кровотечения, бронхоплевральный свищ, кистозные заболевания и системные заболевания) — тенденции отрасли и прогноз до 2032 года

Размер рынка склеротерапии

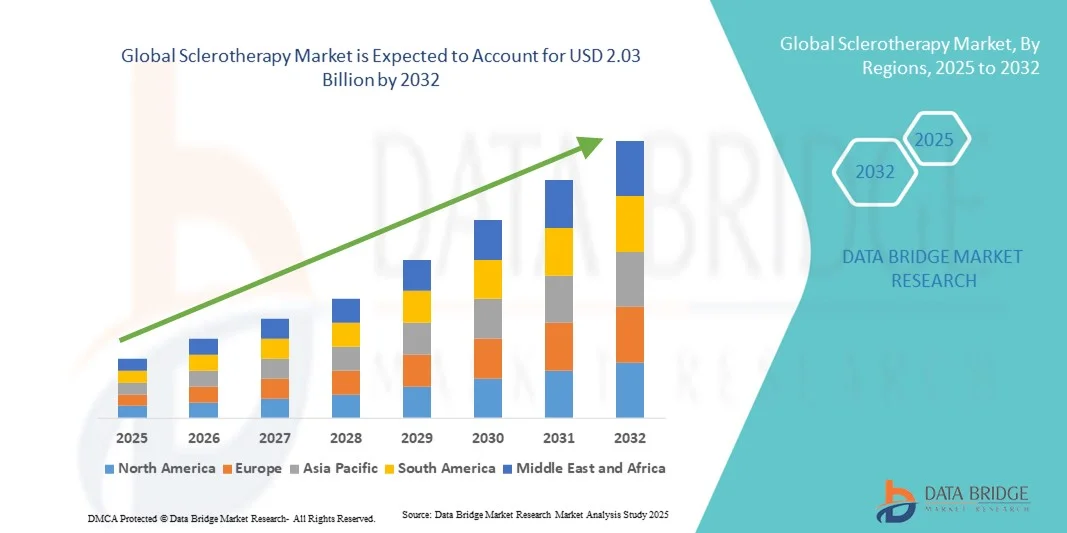

- Объем мирового рынка склеротерапии в 2024 году оценивался в 1,20 млрд долларов США, а к 2032 году , как ожидается, он достигнет 2,03 млрд долларов США при среднегодовом темпе роста 6,85% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью варикозного расширения вен и хронических венозных заболеваний, а также повышением осведомленности о малоинвазивных косметических процедурах, что способствует более широкому их применению среди пациентов.

- Более того, достижения в области склерозирующих препаратов в сочетании с растущим спросом на амбулаторные процедуры, обеспечивающие сокращение времени восстановления и улучшение эстетических результатов, позиционируют склеротерапию как предпочтительный метод лечения вен. В совокупности эти факторы ускоряют внедрение склеротерапии на рынок и вносят значительный вклад в развитие отрасли.

Анализ рынка склеротерапии

- Склеротерапия — малоинвазивная процедура лечения варикозного расширения вен, сосудистых звездочек и других венозных заболеваний — все чаще признается эффективным и косметически благоприятным вариантом лечения как в медицинской, так и в эстетической практике благодаря своей эффективности, минимальному времени реабилитации и улучшению результатов лечения для пациентов.

- Растущий спрос на склеротерапию обусловлен, прежде всего, ростом распространенности хронических заболеваний вен, растущей осведомленностью о малоинвазивных косметических процедурах и растущим предпочтением амбулаторных процедур хирургическим вмешательствам.

- Северная Америка доминировала на рынке склеротерапии с наибольшей долей выручки в 45% в 2024 году, что объясняется высокой осведомленностью пациентов, развитой инфраструктурой здравоохранения и сильным присутствием ведущих игроков отрасли. В США наблюдался значительный рост числа клиник и дерматологических центров, обусловленный инновациями в области склерозирующих агентов и комбинированной терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке склеротерапии в течение прогнозируемого периода из-за увеличения числа случаев венозных заболеваний, повышения осведомленности о косметических процедурах и роста располагаемых доходов.

- Сегмент пенной склеротерапии доминировал на рынке склеротерапии с долей рынка 42,1% в 2024 году, что обусловлено ее более высокой эффективностью при лечении крупных вен, простотой применения и благоприятным профилем безопасности по сравнению с жидкими препаратами.

Объем отчета и сегментация рынка склеротерапии

|

Атрибуты |

Ключевые данные о рынке склеротерапии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка склеротерапии

Достижения в области пенных и химических склерозирующих агентов

- Значительной и быстрорастущей тенденцией на мировом рынке склеротерапии является постоянная разработка современных пенных и химических склерозирующих агентов, которые повышают эффективность и уменьшают побочные эффекты для пациентов с варикозным расширением вен и сосудистыми звездочками.

- Например, пенные составы на основе полидоканола продемонстрировали более высокие показатели эффективности при лечении крупных вен по сравнению с традиционными жидкими средствами, обеспечивая лучшие результаты для пациентов и более быстрое восстановление.

- Инновации в комбинированной терапии и усовершенствованные методы доставки позволяют врачам точнее воздействовать на сложные венозные заболевания, сводя к минимуму осложнения и повышая общую удовлетворенность лечением.

- Интеграция технологий визуализации, таких как ультразвуковая склеротерапия, повышает точность и безопасность процедуры, позволяя разрабатывать более эффективные и персонализированные планы лечения.

- Эта тенденция к улучшению формул лечения и методов доставки меняет ожидания пациентов и врачей, что приводит к более высоким показателям внедрения малоинвазивной венозной терапии.

- Цифровые платформы и услуги телеконсультаций обеспечивают более широкое обучение пациентов и доступ к лечению, способствуя более высоким показателям внедрения

- Спрос на передовые и безопасные методы склеротерапии стремительно растет как в косметическом, так и в медицинском секторах, поскольку пациенты все чаще ищут эффективные методы лечения с минимальным временем восстановления.

Динамика рынка склеротерапии

Водитель

Рост распространенности хронических венозных заболеваний и осведомленности о косметических процедурах

- Рост заболеваемости варикозным расширением вен, сосудистыми звездочками и другими хроническими венозными заболеваниями в сочетании с растущей осведомленностью о малоинвазивных косметических процедурах является ключевым фактором повышенного спроса на склеротерапию.

- Например, клиники, предлагающие процедуры направленной пенной склеротерапии, сообщили о значительном росте количества пациентов, обусловленном как медицинскими, так и эстетическими показаниями.

- Пациенты все чаще отдают предпочтение амбулаторным процедурам, которые требуют минимального времени восстановления и обеспечивают лучшие косметические результаты по сравнению с хирургическими вмешательствами, что способствует их принятию.

- Кроме того, растущая осведомленность о здоровье вен и косметических процедурах среди населения со средним и высоким уровнем дохода побуждает больше людей обращаться за ранними вмешательствами.

- Растущее сотрудничество между больницами, дерматологическими клиниками и косметическими центрами способствует более широкой доступности склеротерапии, расширяя охват рынка.

- Достижения в программах обучения медицинских работников способствуют повышению уровня процедурной компетентности, повышению доверия пациентов и стимулированию внедрения методов лечения.

- Удобство проведения процедур в амбулаторных условиях, низкий риск осложнений и возможность одновременного лечения нескольких типов вен способствуют дальнейшему внедрению склеротерапии как в медицинскую, так и в эстетическую практику.

Сдержанность/Вызов

Возможные побочные эффекты и препятствия для соблюдения нормативных требований

- Опасения относительно возможных побочных эффектов, включая раздражение кожи, гиперпигментацию и аллергические реакции на склерозирующие агенты, создают проблему для более широкого проникновения на рынок.

- Например, сообщения о временной локализованной отечности или легкой боли после лечения заставили некоторых пациентов отказаться от проведения склеротерапии, несмотря на ее малоинвазивный характер.

- Соблюдение нормативных требований к одобрению и безопасному использованию новых склерозирующих препаратов в разных регионах может задержать выход на рынок, ограничивая доступность в некоторых странах.

- Решение проблем безопасности посредством клинических испытаний, программ обучения врачей и просвещения пациентов имеет решающее значение для укрепления доверия и поощрения более широкого внедрения.

- Относительно более высокая стоимость современных составов для пенной склеротерапии по сравнению с традиционными жидкими средствами также может стать препятствием для пациентов, чувствительных к цене, особенно на развивающихся рынках.

- Различия в страховом покрытии и политике возмещения расходов на косметические процедуры и лечение вен могут отпугнуть пациентов от выбора склеротерапии, особенно в регионах с высокой стоимостью лечения.

- Управление ожиданиями пациентов относительно результатов и потенциальных побочных эффектов имеет важное значение для предотвращения недовольства и негативных отзывов, которые могут помешать внедрению препарата на рынок.

- Преодоление этих проблем посредством усовершенствованных протоколов безопасности, получения разрешений регулирующих органов и проведения информационных кампаний будет иметь решающее значение для устойчивого роста рынка склеротерапии.

Объем рынка склеротерапии

Рынок сегментирован по продукту, типу и области применения.

- По продукту

По продукту рынок склеротерапии сегментируется на детергенты, осмотические агенты и химические раздражители. Сегмент детергентов доминировал на рынке в 2024 году благодаря своей доказанной эффективности в лечении варикозного расширения вен и сосудистых звездочек с минимальными побочными эффектами. Склерозирующие агенты на основе детергентов, такие как полидоканол, широко используются врачами благодаря высокому профилю безопасности и способности давать стабильные результаты независимо от размера вен. Активное внедрение как в медицинских, так и в косметических клиниках в сочетании с растущей осведомленностью пациентов о малоинвазивных методах лечения вен укрепило его лидирующие позиции. Детергенты также выигрывают от обширных клинических исследований, подтверждающих их применение, что побуждает медицинских работников уверенно рекомендовать их. Их совместимость с пенообразующими составами повышает эффективность процедуры и удовлетворенность пациентов. Следовательно, этот сегмент занимает наибольшую долю выручки и сохраняет прочное присутствие на мировых рынках.

Ожидается, что сегмент химических раздражителей будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, что обусловлено разработкой новых формул, предназначенных для лечения крупных или сложных вен. Инновации в области химических склерозирующих препаратов, обладающих более высокой эффективностью и улучшенными показателями закрытия вен, стимулируют их внедрение среди дерматологов и сосудистых хирургов. Растущее предпочтение комбинированной терапии, использующей химические раздражители вместе с пенообразующими или моющими средствами, способствует более быстрому расширению рынка. Растущий спрос пациентов на быстрые, эффективные и малоинвазивные методы лечения дополнительно стимулирует рост. Повышение осведомленности на развивающихся рынках и более широкая доступность химических препаратов в специализированных клиниках также способствуют ускорению темпов внедрения в этом сегменте.

- По типу

По типу рынок склеротерапии сегментируется на ультразвуковую, жидкостную и пенную склеротерапию. Сегмент пенной склеротерапии доминировал на рынке в 2024 году с долей рынка 42,1% благодаря своей превосходной эффективности при лечении крупных вен и сложных венозных сетей по сравнению с жидкими составами. Пена обеспечивает лучший контакт со стенками вен, повышая вероятность успешного закрытия вены, что повышает предпочтение со стороны врачей. Высокая удовлетворенность пациентов благодаря минимальному дискомфорту и более быстрому восстановлению способствует внедрению как в косметических, так и в медицинских целях. Растущая интеграция пенной склеротерапии с ультразвуковым контролем для точного нацеливания на вены еще больше укрепила ее доминирующее положение на рынке. Широкое применение в амбулаторных клиниках и больницах в сочетании с растущей осведомленностью о ее преимуществах по сравнению с традиционной жидкостной терапией подкрепляет ее лидирующие позиции.

Ожидается, что сегмент ультразвуковой диагностики будет демонстрировать наиболее быстрый рост в 2025–2032 годах, что обусловлено растущей потребностью в точности лечения глубоких и извитых вен. Ультразвуковая технология улучшает визуализацию, позволяя врачам точно и безопасно вводить склерозирующие препараты. Расширение использования малоинвазивных процедур с визуализацией в реальном времени стимулирует рост, особенно в передовых сосудистых центрах. Пациенты получают выгоду от снижения риска процедур и улучшения результатов, что повышает спрос. Расширение доступности ультразвукового оборудования на развивающихся рынках и программы обучения врачей дополнительно ускоряют рост сегмента.

- По применению

По области применения рынок склеротерапии сегментируется на венозные заболевания, желудочно-кишечные кровотечения, бронхоплевральные свищи, кистозные заболевания и системные заболевания. Сегмент венозных заболеваний доминировал на рынке в 2024 году, что в первую очередь обусловлено высокой распространенностью варикозного расширения вен и сосудистых звездочек во всем мире. Рост осведомленности пациентов, в сочетании с косметическими проблемами и медицинской необходимостью лечения венозных заболеваний, способствует доминированию сегмента. Склеротерапия все чаще становится предпочтительным по сравнению с хирургическими вмешательствами из-за ее малоинвазивности, короткого периода восстановления и эффективных результатов. Активное внедрение в амбулаторных клиниках, дерматологических центрах и больницах укрепляет лидерство на рынке. Кроме того, продолжающиеся клинические исследования и поддержка со стороны медицинских сообществ малоинвазивного лечения вен способствуют широкому признанию.

Ожидается, что сегмент желудочно-кишечных кровотечений продемонстрирует самые быстрые темпы роста в прогнозируемый период, чему будет способствовать повышение осведомленности о методах эндоскопической склеротерапии для лечения варикозного расширения вен пищевода и других заболеваний, сопровождающихся желудочно-кишечными кровотечениями. Современные склерозирующие препараты, специально разработанные для применения в желудочно-кишечной сфере, повышают эффективность и безопасность лечения. Рост распространенности желудочно-кишечных заболеваний и улучшение больничной инфраструктуры в развивающихся странах также способствуют росту. Сегмент выигрывает от более широкого внедрения в специализированных гастроэнтерологических центрах, а также от расширения программ обучения медицинских работников. Предпочтение пациентов к нехирургическим вмешательствам в отделениях интенсивной терапии еще больше повышает спрос.

Региональный анализ рынка склеротерапии

- Северная Америка доминировала на рынке склеротерапии с наибольшей долей выручки в 45% в 2024 году, что объясняется высокой осведомленностью пациентов, развитой инфраструктурой здравоохранения и сильным присутствием ведущих игроков отрасли. В США наблюдался значительный рост числа клиник и дерматологических центров, обусловленный инновациями в области склерозирующих агентов и комбинированной терапии.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят безопасность, эффективность и минимальное время реабилитации, которые обеспечивает склеротерапия, что делает ее предпочтительной альтернативой хирургическим вмешательствам как в медицинских, так и в косметических целях.

- Широкое распространение метода подкрепляется развитой инфраструктурой здравоохранения, высокими располагаемыми доходами и сильным присутствием ведущих игроков отрасли, что делает склеротерапию широко распространенным методом лечения вен в амбулаторных клиниках, больницах и косметических центрах по всему региону.

Обзор рынка склеротерапии в США

Рынок склеротерапии в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%. Этому способствовал рост распространенности варикозного расширения вен и повышение осведомленности о малоинвазивных косметических процедурах. Пациенты все чаще отдают предпочтение методам лечения, обеспечивающим эффективные результаты с минимальным временем реабилитации, дискомфортом и рубцеванием. Растущая популярность амбулаторных процедур и нехирургического лечения вен в сочетании с активным внедрением этих методов в дерматологические и сосудистые клиники дополнительно стимулирует развитие рынка склеротерапии. Более того, постоянное развитие пенных и химических склерозирующих агентов, а также интеграция с ультразвуковым контролем, вносят значительный вклад в расширение рынка.

Обзор европейского рынка склеротерапии

Ожидается, что рынок склеротерапии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт роста распространённости венозных заболеваний и растущего спроса на эстетические методы лечения вен. Развитая инфраструктура здравоохранения в регионе и высокая осведомлённость пациентов способствуют широкому применению склеротерапии. Европейских пациентов также привлекают малоинвазивные методы лечения, сокращающие время восстановления и связанные с процедурами риски. Рынок демонстрирует рост в больницах, амбулаторных клиниках и косметологических центрах, при этом склеротерапия включается как в новые протоколы лечения пациентов, так и в расширенные программы лечения.

Обзор рынка склеротерапии в Великобритании

Ожидается, что рынок склеротерапии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом популярности косметических и малоинвазивных методов лечения вен и растущим вниманием к здоровью пациентов. Кроме того, опасения по поводу состояния вен и косметического эффекта сосудистых звездочек и варикозного расширения вен побуждают пациентов выбирать склеротерапию вместо хирургических методов лечения. Ожидается, что развитые медицинские учреждения Великобритании, высокая осведомленность пациентов и растущее число специализированных клиник продолжат стимулировать рост рынка.

Обзор рынка склеротерапии в Германии

Ожидается, что рынок склеротерапии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост осведомленности о венозных заболеваниях и спрос на передовые, малоинвазивные методы лечения. Развитая инфраструктура здравоохранения Германии, акцент на медицинские инновации и высокие стандарты безопасности пациентов способствуют внедрению склеротерапии, особенно в амбулаторных клиниках и сосудистых центрах. Интеграция с процедурами под ультразвуковым контролем и методами пенной склеротерапии также становится все более распространенной, при этом предпочтение отдается эффективному и точному лечению вен, отвечающему ожиданиям местных пациентов.

Обзор рынка склеротерапии в Азиатско-Тихоокеанском регионе

Рынок склеротерапии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено ростом распространенности венозных заболеваний, повышением осведомленности о малоинвазивных косметических процедурах и развитием инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Растущая популярность эстетических и медицинских методов лечения вен в регионе, поддерживаемая государственными инициативами в области здравоохранения и урбанизацией, способствует их внедрению. Более того, по мере того, как Азиатско-Тихоокеанский регион становится центром производства медицинских устройств и склерозирующих препаратов, доступность и доступность решений для склеротерапии расширяется для более широкого круга пациентов.

Обзор рынка склеротерапии в Японии

Рынок склеротерапии в Японии набирает обороты благодаря высокой осведомлённости пациентов, развитой системе здравоохранения и предпочтению к малоинвазивному лечению вен. Рынок уделяет особое внимание безопасности, точности и эффективности процедуры, что способствует её внедрению как в косметической, так и в медицинской практике. Интеграция пенной склеротерапии с ультразвуковым контролем и целенаправленным лечением варикозного расширения вен и сосудистых звездочек способствует росту. Более того, старение населения Японии, вероятно, стимулирует спрос на более безопасные и простые в применении методы лечения вен как в домашних условиях, так и в клинических условиях.

Обзор рынка склеротерапии в Индии

В 2024 году рынок склеротерапии в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом среднего класса в стране, ростом распространенности венозных заболеваний и развитием инфраструктуры здравоохранения. Индия является одним из самых быстрорастущих рынков малоинвазивного лечения вен, при этом склеротерапия набирает популярность в больницах, амбулаторных клиниках и косметических центрах. Государственные инициативы, направленные на расширение доступа к медицинской помощи, развитие городских медицинских учреждений и доступность экономически эффективных склерозирующих препаратов являются ключевыми факторами развития индийского рынка.

Доля рынка склеротерапии

Лидерами отрасли склеротерапии являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- LGM Pharma (США)

- Тройка (Индия)

- Omega Pharmaceuticals Pvt. Ltd. (Индия)

- Мерц Фарма (Германия)

- Medi-Globe GmbH и ENDO-FLEX GmbH (Германия)

- Perrigo Company plc (Ирландия)

- Medtronic (Ирландия)

- AngioDynamics (США)

- Бостонская научная корпорация (США)

- Chemische Fabrik Kreussler & Co. GmbH (Германия)

- Кук (США)

- MTW-Endoskopie W. Haag KG (Германия)

- Bioniche Pharma Group (Канада)

- Эрбе Электромедизин ГмбХ (Германия)

- Applied Biomedical, Inc. (США)

- Страйкер (США)

- Smith + Nephew (Великобритания)

- Эбботт (США)

Каковы последние тенденции на мировом рынке склеротерапии?

- В феврале 2025 года многопрофильная больница Aakash Healthcare в Индии совместно с Medtronic plc, крупной компанией в области медицинских технологий, открыла клинику вен Aakash Vein Clinic. Этот новый специализированный центр стал первой в Северной Индии специализированной клиникой комплексного лечения вен, предлагающей передовые малоинвазивные методы лечения таких заболеваний, как варикозное расширение вен.

- В январе 2024 года в журнале «Journal of NeuroInterventional Surgery» было опубликовано клиническое исследование, в котором сообщалось о долгосрочной эффективности склеротерапии блеомицином при лечении венозно-сосудистых мальформаций (ВВМ) языка. Ретроспективный обзор, охватывающий данные с 2004 по 2024 год, показал, что склеротерапия блеомицином является эффективным и хорошо переносимым методом лечения этого сложного заболевания.

- В сентябре 2023 года компания VVT Medical объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило её систему ScleroSafe. Эта платформа, предназначенная для эндовенозной химической абляции при лечении варикозного расширения поверхностных вен, отличается нетермическим и нетумесцентным подходом.

- В апреле 2023 года компания VVT Medical, специализирующаяся на медицинских технологиях, объявила о подаче в Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) уведомления о предпродажной регистрации по форме 510(k) для своей системы ScleroSafe. Система представляет собой нетермическое, нетумесцентное устройство, предназначенное для лечения варикозного расширения поверхностных вен.

- В декабре 2021 года Becton, Dickinson and Company (BD), глобальная компания медицинских технологий, объявила о приобретении Venclose, Inc., поставщика решений для лечения хронической венозной недостаточности. Это приобретение стало стратегическим шагом BD по расширению своего портфеля решений в области венозных заболеваний.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.