Global Sea Liner Compounds Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.19 Billion

USD

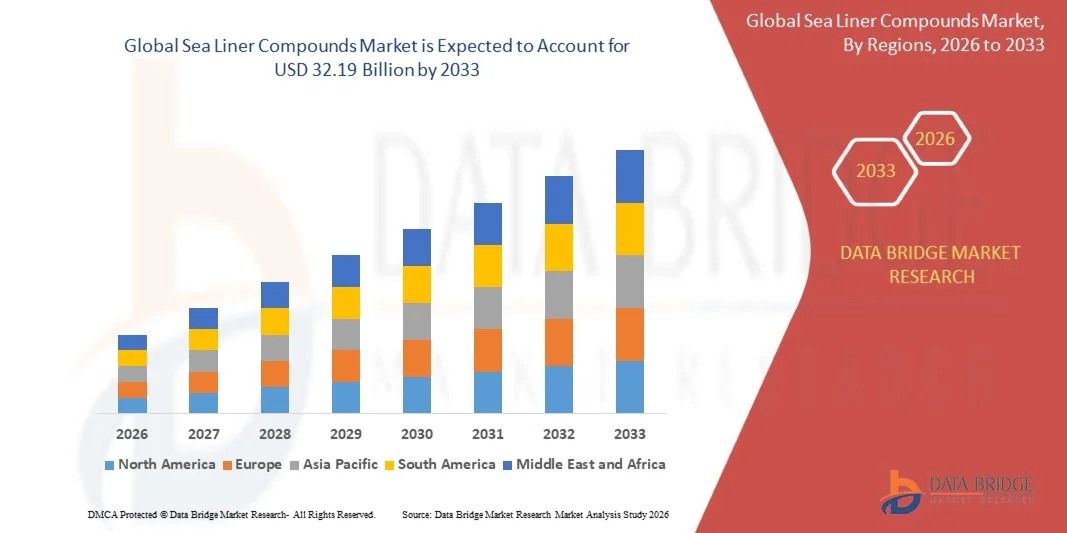

32.19 Billion

2025

2033

USD

18.19 Billion

USD

32.19 Billion

2025

2033

| 2026 –2033 | |

| USD 18.19 Billion | |

| USD 32.19 Billion | |

| % | |

|

Сегментация рынка глобальных морских линейных соединений по продуктам (полиэтилен, полипропилен (PP), термопластичные вулканизаты (TPV), термопластичные полиолефины (TPO), полистирол, полиэтилен (PET), полиамид, поликарбонат, акрилонитрилбутадиенстирол (ABS) и другие), конечный пользователь (автомобильный, строительный и электронный, упаковочный, потребительские товары, промышленное оборудование, медицинские устройства, оптические среды и другие) - отраслевые тенденции и прогноз до 2033 года

Sea Liner формирует рынокОбзор

Рынок морских линейных соединений оценивался в18,19 млрд долларов в 2025 годуи, по прогнозам, достигнет32,19 млрд долларов к 2033 годуРастущий в aCAGR 7,40% с 2026 по 2033 годРынок испытывает устойчивый рост, обусловленный увеличением глобальной морской торговой деятельности, растущим спросом на долговечные и коррозионно-стойкие морские материалы и растущими инвестициями в коммерческие перевозки, оффшорную инфраструктуру и проекты модернизации портов. Расширение внедрения передовых полимерных и композитных соединений морских лайнеров для повышения защиты судов, безопасности грузов и операционной эффективности еще больше способствует расширению рынка в развитых и развивающихся странах.

Непрерывный рост международной морской торговли в сочетании с растущим вниманием регулирующих органов к долговечности судов, соблюдению экологических норм и снижению затрат на техническое обслуживание побуждает судостроителей, морских операторов и разработчиков морской инфраструктуры использовать высокоэффективные соединения морских лайнеров. Современные морские суда все чаще требуют специализированных соединений, которые обеспечивают превосходную устойчивость к коррозии соленой воды, химическому воздействию, истиранию и экстремальным погодным условиям. Кроме того, достижения в области материаловедения позволяют разрабатывать легкие, высокопрочные линейные соединения, которые повышают топливную эффективность и продлевают срок службы судна. Растущее расширение морских энергетических проектов, флотов контейнерных перевозок и морских логистических сетей также создает значительный спрос на передовые решения для морских линейных соединений, устанавливая их в качестве критических материалов для повышения эксплуатационной надежности, безопасности и долгосрочных характеристик в морской среде.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке морских линейных соединений с самой большой долей дохода 36,8% в 2025 году, чему способствовали сильные возможности морского производства, обширные морские энергетические операции, передовое внедрение материалов и постоянные инвестиции в коммерческий и оборонный морской сектор.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с показателем CAGR 8,9% с 2026 по 2033 год. Рост обусловлен расширением судостроительной промышленности в Китае, Южной Корее и Индии, увеличением развития портовой инфраструктуры, ростом объемов морской торговли и растущим спросом на высокоэффективные соединения морского класса.

- Сегмент полиэтилена имел наибольшую долю выручки на рынке примерно 27,6% в 2025 году, что обусловлено его превосходной влагостойкостью, химической стабильностью, ударной прочностью и экономической эффективностью в морских, промышленных, упаковочных и транспортных приложениях. Соединения полиэтилена широко используются в производстве лайнеров из-за их превосходной долговечности в агрессивных и влажных рабочих средах. Растущий спрос на легкие и перерабатываемые материалы еще больше способствует доминированию сегмента.

- Сегмент полиамида, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 8,9% с 2026 по 2033 год, что обусловлено растущим спросом на высокопроизводительные инженерные пластмассы с повышенной механической прочностью, износостойкостью и термостойкостью. Растущее внедрение морского оборудования, промышленного оборудования, автомобильных компонентов и передовых инфраструктурных приложений ускоряет расширение сегмента. Производители все чаще инвестируют в армированные полиамидные соединения для улучшения эксплуатационных характеристик в сложных условиях.

- Сегмент упаковочных материалов занимал самую большую долю рынка в 24,8% в 2025 году, что обусловлено растущим спросом на защитные линейные материалы для массовых хранилищ, морских грузовых перевозок, промышленной упаковки и логистических операций. Соединения морских лайнеров широко используются для повышения долговечности, защиты от влаги, химической стойкости и безопасности продукта во время транспортировки и хранения. Расширение глобальной торговли и судоходства продолжает поддерживать высокий спрос в этом сегменте.

- Сегмент «Строительство и строительство», по прогнозам, зафиксирует самый быстрый рост в размере 8,4% с 2026 по 2033 год, что обусловлено ростом инвестиций в прибрежную инфраструктуру, порты, морские терминалы, морские объекты и проекты развития набережной. Растущий спрос на коррозионностойкие и долговечные строительные материалы способствует внедрению передовых линейных соединений в морских и промышленных строительных приложениях. Растущие программы модернизации инфраструктуры в Азиатско-Тихоокеанском регионе и на Ближнем Востоке также способствуют росту сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $18,19 млрд

- Ожидаемая рыночная стоимость (2033): 32,19 млрд долларов США

- Прогноз CAGR (2026–2033): 7,40%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иSea Liner объединяет сегментацию рынка

|

Атрибуты |

Sea Liner представляет собой ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•Дюпон(США) |

|

Рыночные возможности |

Увеличение использования устойчивых и перерабатываемых материалов морских лайнеров • Расширение морских проектов в области возобновляемой энергетики и морской инфраструктуры |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Sea Liner формирует рыноктенденции

Тенденция: растущее использование высокоэффективных и устойчивых материалов для защиты морской среды

Растущий спрос на прочные, коррозионностойкие и экологически безопасные материалы в секторах коммерческого судоходства, морской энергетики и морской инфраструктуры стимулирует внедрение передовых соединений морских лайнеров. Традиционные материалы морской защиты часто требуют частого обслуживания и замены из-за длительного воздействия соленой воды, ультрафиолетового излучения, механической истирания и суровых погодных условий. Поскольку операторы судоходства и портовые власти стремятся сократить расходы на техническое обслуживание и повысить долговечность судна, спрос на современные полимерные и композитные линейные соединения значительно возрастает.

В современных морских судах производители интегрируют передовые соединения морских лайнеров, например, полиэтилен высокой плотности (HDPE), полипропилен и армированные композитные составы, для повышения коррозионной стойкости, снижения структурной деградации и продления срока службы. Оффшорные платформы и портовые сооружения также используют специализированные линейные системы для защиты резервуаров для хранения, грузовых отсеков, трубопроводов и морских сооружений от химического воздействия и износа окружающей среды. Растущее внимание к устойчивым морским перевозкам ускоряет внедрение перерабатываемых и низкоэмиссионных линейных материалов, которые соответствуют меняющимся морским экологическим нормам. Кроме того, увеличение инвестиций в оффшорные ветряные электростанции и морскую логистическую инфраструктуру создает новые возможности для применения. Отраслевые оценки, проведенные в течение 2025 года, показали, что передовые установки морских линейных соединений улучшили эффективность защиты от коррозии примерно на 20-30% при одновременном снижении частоты обслуживания в крупных флотах коммерческих судов.

Sea Liner усиливает динамику рынка

Ключевой драйвер рынка: расширение глобальной морской торговли и развитие морской инфраструктуры

Глобальная морская торговля продолжает расширяться по мере роста международной торговли, транспортировки энергии и контейнерных перевозок в основных экономиках. Растущие объемы грузов и инвестиции в морскую инфраструктуру создают значительный спрос на материалы, способные защитить суда и морские активы от коррозии, истирания и деградации окружающей среды. Это создает высокий спрос на высокопроизводительные соединения для морских лайнеров в судоходной, логистической и энергетической отраслях.

Судоходные компании, портовые операторы и морские разработчики энергии все чаще используют передовые линейные соединения для повышения операционной эффективности и долговечности активов. Морские операторы используют специализированные системы морских лайнеров, например, в грузовых контейнерах, резервуарах для хранения, компонентах корпуса судна и морских сооружениях, чтобы минимизировать затраты на техническое обслуживание и продлить срок службы оборудования. Аналогичным образом, морские нефтегазовые объекты инвестируют в коррозионностойкие линейные материалы для повышения надежности инфраструктуры в агрессивных морских средах. Реальные проекты морской инфраструктуры, завершенные в Юго-Восточной Азии и на Ближнем Востоке в течение 2024 года, сообщили о сокращении затрат на техническое обслуживание примерно на 15-20% после внедрения передовых технологий защитных линейных соединений.

Ключевые ограничения / проблемы: высокие затраты на сырье и строгие экологические правила

Производители соединений морских лайнеров сталкиваются с растущими проблемами, связанными с колебаниями цен на сырье и меняющимися требованиями к соблюдению экологических норм. Многие современные составы лайнеров зависят от специальных полимеров, добавок и композитных материалов, которые подвержены волатильности цепочки поставок и давлению затрат. Эти факторы увеличивают общие производственные расходы и могут повлиять на доступность продукции для морских операторов и разработчиков инфраструктуры.

Кроме того, строгие международные экологические правила, регулирующие морские выбросы, опасные вещества и удаление материалов, требуют от производителей постоянно переформулировать продукты и инвестировать в устойчивые альтернативы. Соблюдение правил, изданных морскими властями, часто увеличивает затраты на разработку и продлевает сроки квалификации продукции. Небольшие производители могут столкнуться с дополнительными проблемами, связанными с расходами на исследования и сертификацию. Отраслевые анализы показывают, что цены на специализированные полимеры в последние годы колебались примерно на 10-15%, создавая проблемы с закупками и управлением затратами по всей цепочке создания стоимости морских линейных соединений.

Ключевые возможности рынка: растущее внедрение устойчивых морских материалов и морских проектов в области возобновляемых источников энергии

Растущий акцент на устойчивость в морской отрасли создает значительные возможности для инновационных производителей морских линейных соединений. Судоходные компании, портовые операторы и оффшорные разработчики ищут экологически ответственные материалы, которые повышают производительность при поддержке целей устойчивого развития. Эта тенденция поощряет инвестиции в технологии перерабатываемых, био- и низкоэмиссионных линейных соединений.

Производители все чаще разрабатывают передовые соединения морских лайнеров, например, перерабатываемые полимерные лайнеры, легкие композиционные материалы и экологически чистые защитные покрытия, чтобы соответствовать меняющимся требованиям клиентов и нормативным требованиям. Кроме того, быстрое расширение морских проектов в области возобновляемых источников энергии, особенно морских ветряных электростанций, создает значительный спрос на прочные материалы для защиты морской среды, способные противостоять суровым условиям океана. Достижения в области полимерной инженерии и композитных технологий еще больше повышают производительность материала и долговечность жизненного цикла. Оффшорные проекты в области возобновляемых источников энергии, введенные в эксплуатацию в течение 2025 года в Европе и Азиатско-Тихоокеанском регионе, сообщили о преимуществах продления срока службы примерно на 20-25% для важнейших компонентов морской инфраструктуры, защищенных с использованием передовых систем линейных соединений, что подчеркивает значительные возможности роста для рынка.

Sea Liner расширяет рынок

Рынок сегментирован на основе продукта и конечного потребителя.

• По продукту

На основе продукта рынок соединений морских лайнеров сегментирован на полиэтилен, полипропилен (PP), термопластичные вулканизаты (TPV), термопластичные полиолефины (TPO), поливинилхлорид (PVC), полистирол, полиэтилентерефталат (PET), полибутилентерефталат (PBT), полиамид, поликарбонат, акрилонитрилбутадиенстирол (ABS) и другие. Сегмент полиэтилена имел наибольшую долю выручки на рынке примерно 27,6% в 2025 году, что обусловлено его превосходной влагостойкостью, химической стабильностью, ударной прочностью и экономической эффективностью в морских, промышленных, упаковочных и транспортных приложениях. Соединения полиэтилена широко используются в производстве лайнеров из-за их превосходной долговечности в агрессивных и влажных рабочих средах. Растущий спрос на легкие и перерабатываемые материалы еще больше способствует доминированию сегмента.

Сегмент полиамида, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 8,9% с 2026 по 2033 год, что обусловлено растущим спросом на высокопроизводительные инженерные пластмассы с повышенной механической прочностью, износостойкостью и термостойкостью. Растущее внедрение морского оборудования, промышленного оборудования, автомобильных компонентов и передовых инфраструктурных приложений ускоряет расширение сегмента. Производители все чаще инвестируют в армированные полиамидные соединения для улучшения эксплуатационных характеристик в сложных условиях.

• Конечный пользователь

На основе конечного пользователя рынок соединений морских лайнеров сегментирован на автомобильные, строительные и строительные, электрические и электронные, упаковочные, потребительские товары, промышленные машины, медицинские устройства, оптические среды и другие. Сегмент упаковочных материалов занимал самую большую долю рынка в 24,8% в 2025 году, что обусловлено растущим спросом на защитные линейные материалы для массовых хранилищ, морских грузовых перевозок, промышленной упаковки и логистических операций. Соединения морских лайнеров широко используются для повышения долговечности, защиты от влаги, химической стойкости и безопасности продукта во время транспортировки и хранения. Расширение глобальной торговли и судоходства продолжает поддерживать высокий спрос в этом сегменте.

Сегмент «Строительство и строительство», по прогнозам, зафиксирует самый быстрый рост в размере 8,4% с 2026 по 2033 год, что обусловлено ростом инвестиций в прибрежную инфраструктуру, порты, морские терминалы, морские объекты и проекты развития набережной. Растущий спрос на коррозионностойкие и долговечные строительные материалы способствует внедрению передовых линейных соединений в морских и промышленных строительных приложениях. Растущие программы модернизации инфраструктуры в Азиатско-Тихоокеанском регионе и на Ближнем Востоке также способствуют росту сегмента.

Sea Liner формирует рынокРегиональный анализ

North America Sea Liner дополняет Market Insight

Северная Америка доминировала на рынке морских линейных соединений с самой большой долей выручки в 38,42% в 2025 году, чему способствовал высокий спрос со стороны автомобильного, упаковочного, промышленного оборудования и строительного секторов. Регион выигрывает от хорошо зарекомендовавшей себя полимерной промышленности, передовых возможностей обработки материалов и увеличения инвестиций в легкие и долговечные сложные решения. Растущее внедрение высокоэффективных термопластов для морских и промышленных применений в сочетании со строгими стандартами качества и инициативами в области устойчивого развития продолжает поддерживать расширение рынка по всему региону.

Морской лайнер США дополняет рыночное понимание

Рынок морских линейных соединений США занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовал устойчивый спрос со стороны автомобильной промышленности, промышленной упаковки, потребительских товаров и электрооборудования. Производители все чаще используют передовые полимерные соединения для повышения долговечности, коррозионной стойкости и операционной эффективности в конечных приложениях. Растущее внимание к легким материалам, инициативам по переработке и технологическим достижениям в области полимерной инженерии также способствует росту рынка в стране.

Europe Sea Liner расширяет возможности рынка

Ожидается, что на европейском рынке морских линейных соединений будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном за счет увеличения инвестиций в устойчивые материалы, инициатив по круговой экономике и передовых технологий производства. Сильный автомобильный, упаковочный и строительный секторы региона ускоряют спрос на высокоэффективные полимерные соединения с улучшенными экологическими характеристиками. Кроме того, нормативная поддержка перерабатываемых материалов и сокращение выбросов углерода побуждает производителей разрабатывать инновационные решения для морских линейных соединений в различных отраслях промышленности.

Sea Liner в Великобритании дополняет рыночную аналитику

Ожидается, что рынок морских линейных соединений в Великобритании будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено растущим спросом на устойчивые упаковочные материалы, передовые промышленные компоненты и легкие строительные продукты. Растущие инвестиции в модернизацию инфраструктуры и растущее внедрение инженерных пластмасс в обрабатывающей промышленности поддерживают развитие рынка. Кроме того, ожидается, что акцент страны на технологии переработки и ресурсоэффективные материалы будет стимулировать долгосрочный спрос на соединения морских лайнеров.

Немецкий Sea Liner укрепляет рынок

Ожидается, что на рынке морских линейных соединений Германии будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует сильная автомобильная производственная база страны и лидерство в области передовых материалов. Немецкие производители все чаще используют высокопроизводительные соединения для повышения долговечности продукта, снижения веса и устойчивости в промышленных приложениях. Интеграция инновационных полимерных технологий и растущий спрос на перерабатываемые материалы способствуют дальнейшему расширению рынка в течение прогнозируемого периода.

Азиатско-тихоокеанский морской лайнер дополняет рыночное понимание

Ожидается, что на рынке морских линейных соединений Азиатско-Тихоокеанского региона будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой индустриализацией, расширением производственной деятельности и увеличением спроса со стороны упаковочной, автомобильной и электронной промышленности. Растущие инвестиции в производство полимеров и благоприятные правительственные инициативы, поддерживающие промышленный рост, ускоряют развитие рынка по всему региону. Кроме того, растущий потребительский спрос на долговечные и экономически эффективные продукты способствует более широкому внедрению современных сложных материалов.

Японский Sea Liner дополняет рыночную аналитику

Японский рынок морских линейных соединений, как ожидается, будет наблюдать самые быстрые темпы роста с 2026 по 2033 год из-за передовой производственной экосистемы страны и сильного внимания к высокопроизводительным материалам. Японская промышленность все чаще использует специализированные соединения в автомобильных компонентах, электронике и промышленном оборудовании для повышения производительности и надежности. Растущий акцент на легких материалах, технологических инновациях и устойчивой производственной практике способствует росту рынка.

Китайский Sea Liner дополняет рыночную аналитику

Рынок морских линейных соединений Китая составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется обширным производственным сектором страны, крупномасштабными производственными мощностями полимеров и растущим внутренним потреблением. Китай остается крупным центром для автомобильной промышленности, упаковки, потребительских товаров и промышленного производства, создавая значительный спрос на современные сложные материалы. Расширение инфраструктурных проектов, увеличение экспорта и продолжающиеся инвестиции в высокопроизводительное производство пластмасс являются ключевыми факторами, стимулирующими рынок в Китае.

Sea Liner увеличивает долю рынка

Отрасль Sea Liner Compounds в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

DuPont (США)

BASF SE (Германия)

Dow Inc. (США)

• Аркема С.А. (Франция)

Kuraray Co., Ltd. (Япония)

Adell Plastics, Inc. (США)

Asahi Kasei Corporation (Япония)

RTP Company (США)

LyondellBasell Industries Holdings B.V. (Великобритания)

Kraton Corporation (США)

PolyVisions, Inc. (США)

Akro-Plastic GmbH (Германия)

Aurora Plastics LLC (США)

Exxon Mobil Corporation (США)

• DSM-Firmenich AG (Нидерланды)

SABIC (Саудовская Аравия)

Sojitz Corporation (Япония)

Celanese Corporation (США)

HEXPOL AB (Швеция)

Covestro AG (Германия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.