Global Secondary Lymphedema Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

920.19 Million

USD

2,096.29 Million

2025

2033

USD

920.19 Million

USD

2,096.29 Million

2025

2033

| 2026 –2033 | |

| USD 920.19 Million | |

| USD 2,096.29 Million | |

| % | |

|

Сегментация мирового рынка лечения вторичной лимфедемы по причине (вторичная лимфедема, связанная с раком, связанная с инфекцией и связанная с хирургическим вмешательством (нераковая)), лечению (компрессионная терапия, ручной лимфодренаж, полная противоотечная терапия, устройства для прерывистой пневматической компрессии, хирургическое лечение, вспомогательная терапия и новые методы лечения), конечному пользователю (больницы, специализированные клиники, амбулаторные хирургические центры, учреждения по уходу на дому и центры физиотерапии), каналу сбыта (больничные закупки, поставщики специализированной медицинской продукции, розничная торговля и электронная коммерция, а также прямые поставки потребителю) — тенденции отрасли и прогноз до 2033 года

Размер рынка лечения вторичной лимфедемы

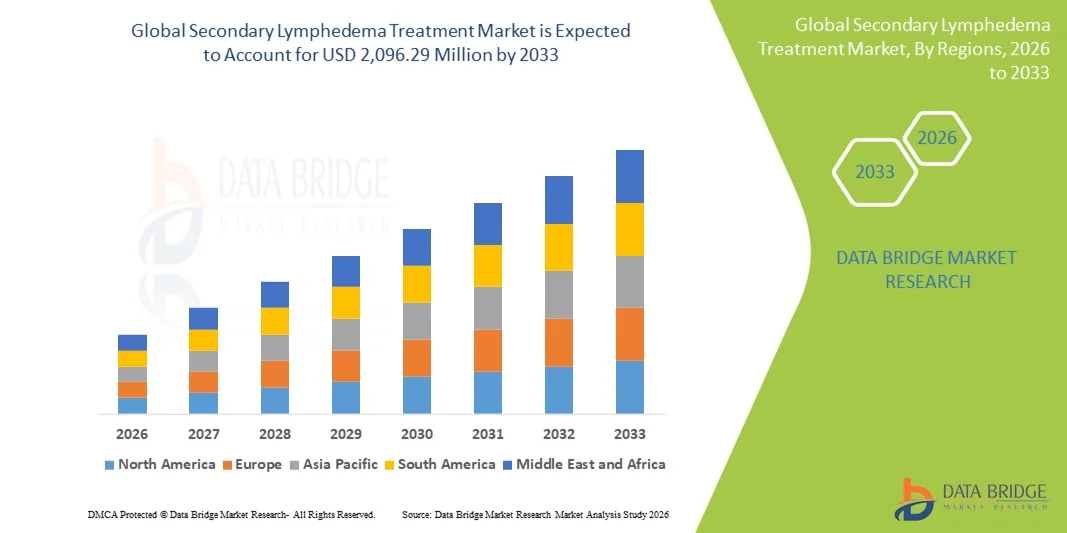

- Объем мирового рынка лечения вторичной лимфедемы в 2025 году оценивался в 920,19 млн долларов США и, как ожидается , достигнет 2 096,29 млн долларов США к 2033 году при среднегодовом темпе роста 10,84% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением числа хирургических операций, лучевой терапии и диссекции лимфатических узлов, связанных с раком, что существенно увеличивает глобальное бремя вторичной лимфедемы и обуславливает устойчивый спрос на методы лечения.

- Более того, растущее применение компрессионной терапии, пневматических устройств, микрохирургических методов (LVA, VLNT) и усовершенствованные системы возмещения расходов ускоряют внедрение этих методов в клиническую практику, позиционируя лечение вторичной лимфедемы как неотъемлемый компонент долгосрочной реабилитации при онкологических заболеваниях. Эти факторы значительно стимулируют рост отрасли.

Анализ рынка лечения вторичной лимфедемы

- Вторичная лимфедема — хроническое заболевание, вызванное повреждением лимфатической системы, которое обычно возникает после онкологических операций, лучевой терапии, инфекций или травм, — стала важнейшей задачей в области глобальной реабилитации и лечения онкологии, при этом все чаще используются передовые методы лечения, включая компрессионные системы, пневматические устройства и микрохирургические процедуры, которые улучшают долгосрочные результаты лечения пациентов.

- Растущий спрос на методы лечения вторичной лимфедемы обусловлен, прежде всего, ростом числа людей, переживших рак, в мире, повышением осведомленности о ранней диагностике и лечении, а также более широким клиническим принятием комплексной противоотечной терапии (КДТ) наряду с инновационными аппаратными и хирургическими вмешательствами.

- Северная Америка доминировала на рынке лечения вторичной лимфедемы с наибольшей долей выручки в 42,8% в 2025 году, чему способствовали большие объемы лечения рака, сильные структуры возмещения расходов, раннее внедрение пневматических компрессионных устройств и устойчивое присутствие специализированных клиник по лечению лимфедемы, при этом в США наблюдался рост использования передовых хирургических методов, таких как лимфовенозный анастомоз (LVA) и васкуляризированная трансплантация лимфатических узлов (VLNT).

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста в течение прогнозируемого периода, чему будет способствовать быстрое расширение инфраструктуры онкологической помощи, увеличение числа программ повышения осведомленности, улучшение доступа к компрессионным изделиям и рост расходов на здравоохранение в развивающихся странах.

- Сегмент компрессионной терапии доминировал на рынке лечения вторичной лимфедемы с долей рынка 55,8% в 2025 году, что обусловлено его позицией как золотого стандарта терапии первой линии, широким клиническим признанием, экономической эффективностью и важной ролью на всех стадиях заболевания, от раннего лечения до долгосрочного поддержания.

Область применения отчета и сегментация рынка лечения вторичной лимфедемы

|

Атрибуты |

Ключевые данные о рынке лечения вторичной лимфедемы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения вторичной лимфедемы

Интеграция современных технологий визуализации, носимых устройств и мониторинга на основе искусственного интеллекта

- Значительной и набирающей обороты тенденцией на мировом рынке лечения вторичной лимфедемы является растущая интеграция современных инструментов визуализации, носимых устройств мониторинга и платформ оценки на основе искусственного интеллекта, которые улучшают раннее выявление, поддерживают персонализированную терапию и улучшают долгосрочные результаты лечения заболевания.

- Например, компании все чаще включают портативные диагностические ультразвуковые и биоимпедансные спектроскопии (БИС) в рутинные обследования, что позволяет врачам выявлять незначительные лимфатические изменения на ранних стадиях и вмешиваться заблаговременно, чтобы предотвратить прогрессирование заболевания.

- Системы на базе искусственного интеллекта улучшают процесс принятия клинических решений, анализируя тенденции изменения объема конечностей, прогнозируя обострения и оптимизируя планы компрессионной терапии, в то время как умные носимые устройства обеспечивают мониторинг отечности в режиме реального времени, соблюдения режима лечения и колебаний тканевой жидкости для обеспечения точного ухода.

- Интеграция носимых компрессионных систем с мобильными медицинскими приложениями позволяет пациентам отслеживать сеансы терапии, получать адаптивные рекомендации по лечению и обмениваться данными с поставщиками медицинских услуг, повышая вовлеченность и улучшая непрерывность оказания медицинской помощи.

- Эта тенденция к цифровому, взаимосвязанному и основанному на данных лечению лимфедемы меняет клинические ожидания в отношении комплексной реабилитации, стимулируя инновации со стороны компаний, разрабатывающих интеллектуальные компрессионные насосы, датчики мониторинга и передовые терапевтические платформы.

- Спрос на технологические решения для лечения лимфедемы стремительно растет в больницах, специализированных клиниках и учреждениях по уходу на дому, поскольку врачи и пациенты отдают приоритет точности, удобству и персонализированным подходам к лечению.

Динамика рынка лечения вторичной лимфедемы

Водитель

Рост числа хирургических операций по поводу рака и растущее применение передовых методов лечения

- Растущая распространенность онкологических операций, лимфодиссекции и лучевой терапии как основных причин вторичной лимфедемы в сочетании с более глубоким пониманием важности ранней реабилитации существенно обуславливает потребность в комплексных решениях по лечению лимфедемы.

- Например, в 2025 году несколько онкологических центров расширили свои программы профилактики лимфедемы, внедрив инструменты раннего выявления, такие как сканеры BIS, и стандартизированные послеоперационные протоколы, что подтвердило важность структурированного лечения лимфедемы в онкологических отделениях.

- Поскольку пациенты и врачи все больше осознают риски хронических отеков и долгосрочные осложнения, такие методы лечения, как компрессионное белье, пневматические насосы и ручной лимфодренаж (МЛД), обеспечивают очевидные клинические преимущества по сравнению с подходами, основанными на отсроченном или реактивном лечении.

- Кроме того, растущее признание микрохирургических вмешательств, таких как лимфовенозный анастомоз (ЛВА) и васкуляризированная трансплантация лимфатических узлов (ВЛУ), делает хирургическую помощь важным фактором роста, чему способствуют достижения в области супермикрохирургии и расширяющиеся программы обучения хирургов.

- Переход к проактивному наблюдению, персонализированным стратегиям реабилитации и комплексным подходам к лечению с использованием устройств ускоряет внедрение этих методов в больницах и специализированных клиниках, укрепляя позиции на рынке передовых решений для лечения лимфедемы.

- Удобство и клиническая эффективность домашней компрессионной терапии, инструментов удаленного мониторинга и лечебных устройств, подключенных к приложению, являются ключевыми факторами, способствующими широкому внедрению методов вторичной терапии лимфедемы как в развитых, так и в развивающихся системах здравоохранения.

Сдержанность/Вызов

Ограниченная осведомленность, высокая стоимость лечения и препятствия в соблюдении нормативных требований

- Проблемы, связанные с ограниченной осведомленностью пациентов, недостаточной ранней диагностикой и трудностями в доступе к специализированной помощи при лимфедеме, создают значительные препятствия для широкого внедрения методов лечения, основанных на фактических данных, особенно в условиях ограниченных ресурсов.

- Например, сообщения о запоздалой диагностике лимфедемы у пациентов, перенесших рак, выявили пробелы в координации лечения, из-за чего многие люди не решаются или не могут своевременно обратиться за лечением, что снижает эффективность терапии и увеличивает долгосрочное бремя болезни.

- Решение этих проблем посредством стандартизированных протоколов скрининга, более широкого обучения врачей и улучшения информирования пациентов имеет решающее значение для расширения доступа к эффективному лечению, в то время как компании делают акцент на клинической валидации и данных о результатах для поддержки более широкого принятия передовых решений.

- Кроме того, высокие затраты на лечение и устройства, особенно на пневматические компрессионные насосы, хирургические процедуры и носимые технологии мониторинга, создают финансовые барьеры для незастрахованных или недостаточно застрахованных пациентов, ограничивая доступ к оптимальным вариантам лечения на многих рынках.

- Хотя цены и условия возмещения расходов постепенно улучшаются, воспринимаемое финансовое бремя, связанное с необходимостью пожизненной терапии, по-прежнему препятствует широкому внедрению, особенно в регионах с ограниченной страховой поддержкой или фрагментированной инфраструктурой здравоохранения.

- Преодоление этих проблем посредством более эффективных систем возмещения расходов, инициатив по обучению врачей, соблюдения нормативных стандартов и оптимизированных по стоимости предложений лечения будет иметь решающее значение для устойчивого расширения мирового рынка.

Рынок лечения вторичной лимфедемы

Рынок сегментирован по признаку причины, метода лечения, конечного пользователя и канала сбыта.

- По причине

Рынок лечения вторичной лимфедемы сегментируется по причинам возникновения на вторичную лимфедему, связанную с раком, инфекционную и хирургическую (нераковую). Сегмент вторичной лимфедемы, связанной с раком, доминировал на рынке с наибольшей долей выручки в 2025 году, что обусловлено высокой глобальной заболеваемостью раком молочной железы, гинекологическими злокачественными новообразованиями, меланомой и раком предстательной железы, которые часто требуют удаления лимфатических узлов или лучевой терапии. У пациентов, проходящих терапию рака, часто развивается лимфатическая недостаточность, что приводит к пожизненной зависимости от компрессионного белья, физиотерапии и пневматических компрессионных устройств. Больницы и онкологические центры регулярно наблюдают и ведут пациентов, перенесших рак, что еще больше увеличивает объем лечения в этом сегменте. Клинические рекомендации международных онкологических обществ также рекомендуют стандартизированное лечение лимфедемы, что способствует высокому уровню внедрения методов лечения, основанных на фактических данных. Политика возмещения расходов на вторичную лимфедему, связанную с раком, во многих странах играет важную роль в сохранении лидерства на рынке. Высокий риск рецидива заболевания у этой группы населения и постоянная потребность в поддерживающей терапии усиливают доминирующее положение этого сегмента.

Ожидается, что сегмент вторичной лимфедемы, связанной с инфекцией, будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год, что обусловлено ростом случаев целлюлита, лимфангита и лимфатического поражения, связанного с филяриатозом, на развивающихся рынках. Например, в странах Азиатско-Тихоокеанского региона и Африки наблюдается рост числа филяриатозных инфекций, которые приводят к хроническому отеку, что существенно увеличивает спрос на компрессионную терапию и физиотерапию. Кампании в области общественного здравоохранения, направленные на раннее выявление и лечение постинфекционной лимфедемы, повышают осведомленность пациентов и показатели диагностики. Случаи, связанные с инфекцией, также выигрывают от расширенных программ помощи на уровне сообщества и улучшения доступа к недорогим компрессионным решениям. По мере улучшения профилактической помощи при рецидивирующем целлюлите потребность в структурированном лечении лимфедемы быстро растет. Эти факторы в совокупности делают лимфедему, связанную с инфекцией, самым быстрорастущим сегментом, основанным на причинах.

- Лечение

На основе лечения рынок лечения вторичной лимфедемы сегментируется на компрессионную терапию, ручной лимфодренаж, полную противоотечную терапию, устройства для прерывистой пневматической компрессии, хирургическое лечение, вспомогательные методы лечения и новые методы терапии. Сегмент компрессионной терапии доминировал на рынке с наибольшей долей выручки 55,8% в 2025 году благодаря своей универсальной роли в качестве передового метода лечения на всех стадиях лимфедемы. Компрессионный трикотаж, бинты и повязки клинически проверены для уменьшения отека, улучшения лимфотока и предотвращения прогрессирования, что делает их необходимыми для долгосрочного ухода за пациентами. Больницы и физиотерапевтические центры широко полагаются на компрессионную терапию как на наиболее доступный и клинически одобренный метод лечения. Поддержка возмещения расходов на одежду медицинского класса во многих странах еще больше усиливает ее принятие. Циклы замены компрессионного трикотажа также создают регулярный доход, укрепляя его доминирование. Неинвазивный характер компрессионной терапии и широкая глобальная доступность делают ее наиболее последовательно назначаемым и широко используемым вариантом лечения.

Ожидается, что сегмент устройств прерывистой пневматической компрессии (ППК) будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено всё более широким внедрением интеллектуальных, портативных и домашних компрессионных систем. Например, передовые ППК-устройства с Bluetooth-подключением, оптимизацией давления в режиме реального времени и приложениями для отслеживания соблюдения режима лечения быстро набирают популярность как у пациентов, так и у врачей. Рост расходов на здравоохранение и переход к удалённому мониторингу лечения побуждают пациентов выбирать ППК-устройства вместо частых визитов в клинику. Технологические инновации, позволяющие персонализировать настройки давления и корректировать терапию с помощью искусственного интеллекта, дополнительно улучшают клинические результаты. ППК-устройства также набирают популярность среди пациентов на ранних стадиях заболевания, которые предпочитают домашний уход. В совокупности эти факторы делают ППК-устройства самым быстрорастущим сегментом лечения.

- Конечным пользователем

На основе конечного пользователя рынок лечения вторичной лимфедемы сегментируется на больницы, специализированные клиники, амбулаторные хирургические центры, учреждения по уходу на дому и физиотерапевтические центры. Сегмент больниц доминировал на рынке с наибольшей долей выручки в 2025 году, что поддерживается их центральной ролью в диагностике, инициировании и лечении вторичной лимфедемы у онкологических и послеоперационных пациентов. В больницах работают многопрофильные команды, включая онкологов, хирургов и сертифицированных специалистов по лимфедеме, что позволяет осуществлять комплексное планирование лечения. Они выполняют передовые процедуры, такие как лимфовенозное шунтирование и васкуляризированный перенос лимфатических узлов, увеличивая долю лечения на базе больницы. Больницы также закупают большие объемы компрессионного белья, услуги ручного лимфодренажа и устройства ППК, усиливая свой вклад в закупки. Они часто выступают в качестве реферальных центров, обеспечивая непрерывный приток новых пациентов. Эти факторы в совокупности усиливают роль больниц как доминирующего сегмента конечного пользователя.

Ожидается, что сегмент услуг по уходу на дому будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на удобное, экономичное и непрерывное лечение хронической лимфедемы в домашних условиях. Например, портативные устройства ППК, носимые компрессионные системы и программы телемедицинской реабилитации делают уход на дому более доступным. Старение населения и рост числа программ поддержки после перенесенного рака способствуют дальнейшему росту популярности домашнего ухода. Пациенты всё чаще предпочитают контролировать отёки без частых визитов в больницу, особенно пациенты со стабильной или умеренной стадией заболевания. Уход на дому также способствует лучшей приверженности лечению благодаря большему комфорту и удобству. По мере развития цифрового мониторинга и удалённой поддержки услуги по уходу на дому становятся самой быстрорастущей категорией конечных пользователей.

- По каналу распространения

На основе канала сбыта рынок вторичного лечения лимфедемы сегментируется на закупки для больниц, поставщиков специализированной медицинской продукции, розничную и электронную коммерцию, а также прямые поставки потребителю. Сегмент закупок для больниц доминировал на рынке с наибольшей долей выручки в 2025 году, что обусловлено оптовыми закупками компрессионного белья, физиотерапевтических принадлежностей и передовых устройств ППК больницами и онкологическими отделениями. Больницы предпочитают централизованные закупки для стандартизации качества продукции и обеспечения своевременной доступности для впервые диагностированных пациентов. Прочные отношения между производителями и отделами закупок больниц также оптимизируют долгосрочные контракты и согласованность цепочки поставок. Инициирование лечения по инициативе больницы вносит значительный вклад в использование продукции, усиливая ее доминирующую роль на рынке. Заявки на возмещение расходов обычно обрабатываются через больницы, что дополнительно поддерживает этот канал. В результате закупки для больниц остаются основным драйвером объемов институциональных продаж.

Ожидается, что сегмент розничной торговли и электронной коммерции будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, чему будут способствовать рост осведомленности пациентов, растущее внедрение цифровой розничной торговли и повышение удобства покупки компрессионного трикотажа и вспомогательных средств онлайн. Например, онлайн-платформы медицинских товаров теперь предлагают инструменты для измерения размера, виртуальные руководства по подбору, замену по подписке и варианты быстрой доставки. Пациентам с хронической лимфедемой часто требуется частая замена одежды, что делает электронную коммерцию удобным и экономичным выбором. Прямой доступ к устройствам для домашнего использования также стимулировал онлайн-спрос. Поскольку потребители все больше стремятся к независимости и разнообразию товаров, розничная торговля и электронная коммерция продолжают развиваться ускоренными темпами, становясь самым быстрорастущим каналом сбыта.

Региональный анализ рынка лечения вторичной лимфедемы

- Северная Америка доминировала на рынке лечения вторичной лимфедемы с наибольшей долей выручки в 42,8% в 2025 году, чему способствовали большие объемы лечения рака, надежные структуры возмещения расходов и раннее внедрение пневматических компрессионных устройств.

- Растущее применение в регионе компрессионной терапии, хирургических вмешательств и инновационного физиотерапевтического оборудования поддерживается хорошо зарекомендовавшей себя политикой возмещения расходов и растущим числом пациентов, перенесших рак, подверженных риску развития вторичной лимфедемы.

- Рост активности клинических исследований, доступность специализированных центров по лечению лимфедемы и сильное предпочтение пациентов ранней диагностике и долгосрочному лечению продолжают укреплять лидерство Северной Америки на мировом рынке.

Обзор рынка лечения вторичной лимфедемы в США

Рынок лечения вторичной лимфедемы в США в 2025 году занял наибольшую долю выручки в Северной Америке – 82%. Это обусловлено ростом числа пациентов, перенесших рак, и особым вниманием к раннему лечению лимфедемы. Спрос на компрессионные устройства, ручной лимфодренаж (МЛД) и передовые системы визуализации продолжает расти, поскольку поставщики медицинских услуг уделяют первостепенное внимание долгосрочным результатам лечения. Более широкое внедрение систем домашней терапии, а также расширение компенсационной поддержки услуг, связанных с лимфедемой, дополнительно ускоряют рост рынка. Более того, развитие цифровых терапевтических платформ и носимых устройств для мониторинга укрепляет лидерство США на рынке.

Обзор европейского рынка лечения вторичной лимфедемы

Ожидается, что рынок лечения вторичной лимфедемы в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будут способствовать строгие меры политики в области здравоохранения и повышение осведомленности о постонкологических лимфатических осложнениях. Более широкое применение физиотерапевтических процедур, компрессионного трикотажа и хирургических процедур обусловлено развитыми системами государственного здравоохранения и структурированными моделями возмещения расходов. Европейских пациентов также привлекают повышенный комфорт, долговечность и соблюдение режима лечения, обеспечиваемые новыми терапевтическими продуктами. В регионе наблюдается заметный рост популярности лечения в больницах, специализированных клиниках и учреждениях домашнего ухода, при этом лечение лимфедемы интегрируется в плановое наблюдение онкологов.

Обзор рынка лечения вторичной лимфедемы в Великобритании

Ожидается, что рынок лечения вторичной лимфедемы в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать увеличение инвестиций в онкологическую помощь и акцент на раннюю диагностику. Растущая осведомленность о хронических отеках и их долгосрочном влиянии на качество жизни побуждает больницы и учреждения здравоохранения внедрять передовые терапевтические методы. Кроме того, растущая обеспокоенность рисками инфекций и ограничениями мобильности побуждает как врачей, так и пациентов отдавать приоритет структурированному лечению лимфедемы. Ожидается, что развитая инфраструктура цифрового здравоохранения Великобритании и расширяющиеся услуги телереабилитации будут способствовать дальнейшему развитию рынка.

Обзор рынка лечения вторичной лимфедемы в Германии

Ожидается, что рынок лечения вторичной лимфедемы в Германии будет расти со значительным среднегодовым темпом роста, чему способствуют высокая осведомлённость о хронических заболеваниях лимфатической системы и высокий спрос на передовые, клинически проверенные методы лечения. Акцент Германии на технологические инновации, прецизионные методы лечения и комплексные терапевтические модели способствует внедрению современных систем лимфодренажа и компрессионных технологий. Рынок выигрывает от наличия хорошо развитых реабилитационных центров и широкого страхового покрытия, что обеспечивает более широкий доступ к профилактической и терапевтической помощи. Интеграция лечения лимфедемы с цифровым мониторингом и уходом на дому становится всё более распространённой в стране.

Обзор рынка лечения вторичной лимфедемы в Азиатско-Тихоокеанском регионе

Рынок лечения вторичной лимфедемы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 24% в период с 2026 по 2033 год, что обусловлено быстрым расширением онкологических учреждений, активизацией программ повышения осведомленности и ростом располагаемых доходов в развивающихся странах. Растущее внимание к послеоперационному уходу в сочетании с большим количеством пациентов в Китае, Индии и Юго-Восточной Азии ускоряет внедрение компрессионной терапии и физиотерапевтического лечения. Азиатско-Тихоокеанский регион также становится конкурентоспособным производственным центром для экономически эффективных средств для лечения лимфедемы, повышая их доступность для более широких слоев населения.

Обзор рынка лечения вторичной лимфедемы в Японии

Рынок лечения вторичной лимфедемы в Японии набирает обороты благодаря развитой системе здравоохранения, старению населения и акценту на реабилитацию, ориентированную на пациента. Развитие рынка обусловлено широким внедрением компрессионных технологий, современных методов диагностики и клинических протоколов лечения. Интеграция лечения лимфедемы в планы лечения онкологических заболеваний стремительно растёт. Кроме того, высокий интерес в Японии к интеллектуальным медицинским устройствам и средствам мониторинга на основе Интернета вещей способствует более широкому использованию цифровых и домашних решений.

Обзор рынка лечения вторичной лимфедемы в Индии

Рынок лечения вторичной лимфедемы в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2025 году благодаря быстрому росту базы онкологических пациентов, развитию больничной инфраструктуры и росту спроса на услуги реабилитации. Расширение инициатив в области общественного здравоохранения и информационно-просветительских кампаний способствует раннему выявлению заболевания и повышению уровня охвата лечением. Позиция Индии как крупнейшего производителя доступного компрессионного трикотажа и терапевтических устройств расширяет доступ к ним как для городского, так и для пригородного населения. Более того, стремление к цифровому здравоохранению и более широкая доступность услуг физиотерапии значительно способствуют проникновению на рынок.

Доля рынка лечения вторичной лимфедемы

В отрасли лечения вторичной лимфедемы лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- 3M (США)

- Тактильная медицина (США)

- AIROS Medical Inc. (США)

- Bio Compression Systems Inc. (США)

- Essity AB (Швеция)

- Lohmann & Rauscher GmbH & Co. KG (Германия)

- medi GmbH & Co. KG (Германия)

- Huntleigh Healthcare Ltd. (Великобритания)

- SIGVARIS GROUP (Швейцария)

- Smith & Nephew plc (Великобритания)

- PAUL HARTMANN AG (Германия)

- Convatec Group (Великобритания)

- Юлиус Цорн ГмбХ (Германия)

- Mego Afek Ltd. (Израиль)

- ThermoTek Inc. (США)

- Lympha Press (США)

- KOYA Medical (США)

- Riancorp Pty Ltd (Австралия)

- BiaCare Medical LLC (США)

- Compression Dynamics LLC (США)

Каковы последние события на мировом рынке лечения вторичной лимфедемы?

- В мае 2025 года компания Tactile Medical сообщила, что наряду с расширением Nimbl она оптимизировала организацию продаж и запустила новый инструмент управления взаимоотношениями с клиентами (CRM). Эти усилия направлены на расширение охвата пациентов, улучшение качества обслуживания и укрепление долгосрочного роста на рынке лечения лимфедемы.

- В феврале 2025 года компания Tactile Medical расширила коммерческую доступность Nimbl, включив в нее лечение лимфедемы нижних конечностей (флеболимфедемы), тем самым расширив базу пациентов, которым доступна эта технология, далеко за пределы пациентов с отеками, связанными с раком верхних конечностей, и нацелив ее на пациентов с хроническими отеками ног/стоп.

- В октябре 2024 года компания Tactile Medical представила пневматическую компрессионную платформу нового поколения Nimbl для лечения лимфедемы верхних конечностей. Она значительно компактнее, легче и портативнее предыдущих устройств, что делает терапию в домашних условиях или в поездках более доступной для пациентов.

- В сентябре 2024 года компания Tactile Medical получила одобрение от подрядчика Центров по услугам Medicare и Medicaid (CMS) США на код выставления счетов HCPCS для Nimbl, что упрощает возмещение расходов и расширяет доступ к услугам для пациентов с лимфедемой в рамках программ Medicare/Medicaid. Это важный шаг для внедрения программы среди пожилых или застрахованных пациентов.

- В феврале 2024 года компания Lymphatica Medtech SA объявила, что ее имплантируемая технология лечения лимфедемы LymphoDrain получила статус «Прорывное устройство» от Управления по контролю за продуктами питания и лекарственными средствами США (FDA), что подчеркивает потенциал революционного, малоинвазивного решения для дренирования жидкости у пациентов с хронической лимфедемой во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.