Global Secondary Otalgia Market

Размер рынка в млрд долларов США

CAGR :

%

USD

200.00 Million

USD

316.37 Million

2024

2032

USD

200.00 Million

USD

316.37 Million

2024

2032

| 2025 –2032 | |

| USD 200.00 Million | |

| USD 316.37 Million | |

| % | |

|

Сегментация мирового рынка средств для лечения вторичной оталгии по классу препаратов (антибиотики, противоотечные средства, назальные стероиды и средства для миринготомии), способу введения (инъекционные, пероральные и другие), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки), конечному потребителю (больницы, уход на дому, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер вторичного рынка оталгии

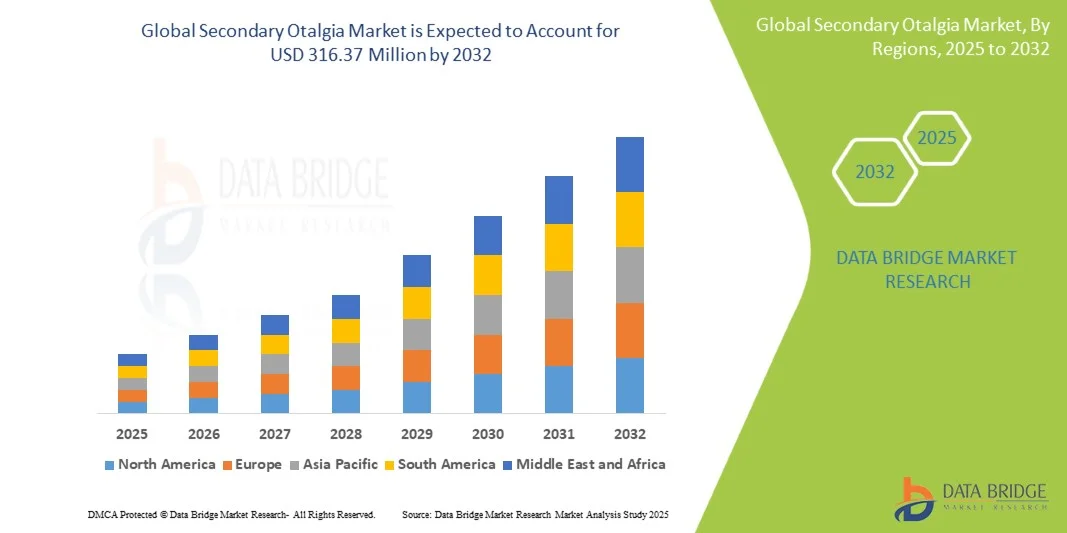

- Объем мирового рынка вторичной оталгии в 2024 году оценивался в 200,00 млн долларов США и, как ожидается, достигнет 316,37 млн долларов США к 2032 году при среднегодовом темпе роста 5,90% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен увеличением распространенности состояний, вызывающих отраженную боль в ухе, таких как стоматологические заболевания, дисфункция височно-нижнечелюстного сустава (ВНЧС), инфекции горла и другие системные заболевания, а также ростом осведомленности о целевых вариантах лечения.

- Кроме того, растущее внедрение современных диагностических инструментов, малоинвазивных методов лечения и решений по лечению боли, ориентированных на пациента, стимулирует спрос на эффективные методы лечения вторичной оталгии, тем самым значительно ускоряя расширение рынка.

Анализ рынка вторичной оталгии

- Вторичная оталгия, то есть боль в ухе, вызванная заболеваниями, не связанными с ухом, такими как заболевания зубов, височно-нижнечелюстного сустава (ВНЧС) или горла, привлекает к себе внимание врачей, обусловливая потребность в эффективных фармакологических и процедурных вмешательствах как у взрослых, так и у детей.

- Растущий спрос на вторичные методы лечения оталгии обусловлен, прежде всего, ростом распространенности сопутствующих заболеваний, повышением осведомленности пациентов и растущим применением удобных медикаментозных методов лечения и малоинвазивных процедур.

- Северная Америка доминировала на вторичном рынке оталгии с наибольшей долей выручки в 40,8% в 2024 году благодаря развитой инфраструктуре здравоохранения, высокой осведомленности о ЛОР- и стоматологических заболеваниях, а также сильному присутствию ключевых игроков на рынке фармацевтических препаратов и медицинских устройств.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста в течение прогнозируемого периода, что обусловлено улучшением доступа к здравоохранению, ростом заболеваемости зубов и горла, а также растущим внедрением современных фармакологических методов лечения.

- Сегмент антибиотиков доминирует на рынке вторичной оталгии с долей рынка 42,5% в 2024 году, что отражает их широкое применение для лечения фоновых бактериальных инфекций, вызывающих отраженную боль в ухе.

Объем отчета и вторичная сегментация рынка оталгии

|

Атрибуты |

Вторичная оталгия: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка вторичных оталгий

«Достижения в области таргетной фармакологической и малоинвазивной терапии»

- Значительной и набирающей силу тенденцией на мировом рынке лечения вторичной оталгии является растущая разработка и внедрение антибиотиков целенаправленного действия, назальных стероидов, противоотечных средств и малоинвазивных процедур для устранения основных причин, таких как заболевания зубов, височно-нижнечелюстного сустава или горла, что улучшает результаты лечения и повышает комфорт пациентов.

- Например, использование миринготомии под визуальным контролем в сочетании с антибактериальной терапией позволяет точно лечить отраженную боль в ухе, минимизируя при этом побочные эффекты и время восстановления.

- Появляются усовершенствованные системы и формулы доставки лекарств, которые оптимизируют дозировку, снижают системное воздействие и повышают эффективность, тем самым улучшая соблюдение пациентами предписаний и их удовлетворенность.

- Интеграция цифровых медицинских инструментов, таких как телемедицинские консультации и приложения для удаленного мониторинга, облегчает своевременную диагностику, управление назначениями и последующее наблюдение пациентов с вторичной оталгией.

- Эта тенденция к прецизионному лечению и технологическому уходу за пациентами кардинально меняет терапевтические подходы, поскольку компании разрабатывают новые лекарственные формы и процедурные инновации для повышения безопасности, удобства и клинических результатов.

- Спрос на методы лечения, сочетающие эффективность, удобство и минимально инвазивное вмешательство, стремительно растет как в больницах, так и в условиях домашнего ухода, поскольку пациенты все чаще ищут эффективные и малорисковые решения.

Динамика рынка вторичной оталгии

Водитель

«Растёт распространённость фоновых заболеваний и осведомлённость о вариантах лечения»

- Рост заболеваемости стоматологическими инфекциями, расстройствами височно-нижнечелюстного сустава и заболеваниями горла в сочетании с растущей осведомленностью о вторичной оталгии среди пациентов и поставщиков медицинских услуг является существенным фактором, обусловливающим повышенный спрос на эффективные методы лечения.

- Например, рост числа случаев хронического тонзиллита, приводящего к отдающей в ухо боли, побудил больницы и специализированные клиники принять стандартизированные протоколы лечения, включающие антибиотики и поддерживающую терапию.

- Поскольку пациенты и врачи все больше осознают влияние отраженной боли в ухе на качество жизни, возросло применение своевременных фармакологических вмешательств и процедурных вариантов.

- Кроме того, расширение услуг телемедицины и онлайн-аптек облегчает доступ к лекарственным препаратам и рекомендациям по лечению оталгии, способствуя росту спроса среди различных групп населения.

- Удобство домашнего ухода в сочетании с растущей доступностью рецептурных препаратов и малоинвазивных процедур способствует их внедрению как в клинических, так и в амбулаторных условиях, расширяя охват рынка.

Сдержанность/Вызов

«Побочные эффекты, ошибочная диагностика и регуляторные препятствия»

- Опасения, связанные с побочными эффектами антибиотиков, назальных стероидов и других методов лечения, а также риски неправильной диагностики из-за отраженного характера боли в ухе, создают значительные препятствия для более широкого проникновения на рынок.

- Например, ошибочное приписывание ушной боли, связанной с зубами, первичным ушным инфекциям может привести к назначению неправильной терапии, что повлияет на доверие пациентов и результаты лечения.

- Решение этих проблем посредством точных диагностических протоколов, клинических рекомендаций и обучения пациентов имеет решающее значение для повышения доверия к терапии. Компании и клиники всё чаще делают акцент на стандартизированных методах оценки и основанных на фактических данных планах лечения.

- Кроме того, соблюдение нормативных требований и сроки одобрения новых лекарственных препаратов или процедурных устройств могут задержать выход на рынок, в то время как стоимость современных методов лечения может ограничить доступ к ним для определенных групп населения.

- Преодоление этих препятствий посредством улучшения клинической подготовки, более безопасных формул лечения и оптимизированных стратегий регулирования будет иметь решающее значение для устойчивого роста рынка.

Вторичный рынок оталгии

Рынок сегментирован по классу препарата, способу введения, каналу сбыта и конечному потребителю.

- По классу лекарств

На основе класса препаратов рынок вторичной оталгии сегментируется на антибиотики, сосудосуживающие средства, назальные стероиды и миринготомию. Сегмент антибиотиков доминировал на рынке с наибольшей долей выручки рынка в 42,5% в 2024 году, что обусловлено его широким применением для лечения бактериальных инфекций, вызывающих отраженную боль в ухе при стоматологических, горловых заболеваниях или заболеваниях височно-нижнечелюстного сустава. Пациенты и поставщики медицинских услуг предпочитают антибиотики из-за их эффективности в устранении первопричины вторичной оталгии. Больницы и специализированные клиники часто применяют стандартизированные схемы лечения антибиотиками для быстрого облегчения симптомов и предотвращения осложнений. Сегмент также выигрывает от высокой доступности в больничных и розничных аптеках, что обеспечивает постоянный доступ пациентов. Кроме того, комбинированная терапия, объединяющая антибиотики с поддерживающей терапией, повышает эффективность и приверженность пациентов. Растущая осведомленность о протоколах лечения антибиотиками в Северной Америке и Европе еще больше укрепляет доминирование на рынке.

Ожидается, что сегмент миринготомии продемонстрирует самые высокие темпы роста в 18,2% в период с 2025 по 2031 год, что обусловлено растущим внедрением малоинвазивных процедур для лечения постоянной или сильной боли в ухе. Миринготомия позволяет точно дренировать жидкость среднего уха, обеспечивая быстрое облегчение и снижая потребность в длительном приеме лекарств. Растущее предпочтение процедурных решений в педиатрии и у взрослых стимулирует спрос в больницах и специализированных клиниках. Сегмент выигрывает от технологических достижений, включая методы миринготомии под визуальным контролем и с лазерной ассистацией, которые повышают безопасность и эффективность. Информационные кампании, проводимые ЛОР-специалистами, способствуют внедрению процедуры среди пациентов с рецидивирующей оталгией. Кроме того, интеграция процедуры с послеоперационной антибактериальной терапией улучшает результаты лечения и повышает удовлетворенность пациентов.

- По способу управления

На основе способа введения рынок препаратов для лечения вторичной оталгии сегментируется на инъекционные, пероральные и другие. Пероральный сегмент доминировал на рынке в 2024 году с долей рынка 55%, что обусловлено удобством, простотой самостоятельного приема и широким принятием пациентами. Пероральные формы антибиотиков, противоотечных средств и назальных стероидов позволяют проводить амбулаторное лечение вторичной оталгии, сокращая количество визитов в больницу. Врачи часто назначают пероральные препараты в качестве терапии первой линии при легких и умеренных случаях отраженной боли в ухе. Доступность пероральных препаратов в розничных и интернет-аптеках способствует приверженности и непрерывному лечению. Кроме того, фармацевтические инновации, такие как пролонгированные и комбинированные пероральные терапии, еще больше стимулируют внедрение. Пероральный прием также предпочтителен для ухода на дому и в условиях специализированных клиник из-за комфорта и знакомства пациентов.

Ожидается, что сегмент инъекционных препаратов продемонстрирует самые высокие темпы роста – 16,5% – в период с 2025 по 2031 год, что обусловлено растущей потребностью в быстром начале действия при тяжёлых или острых случаях вторичной оталгии. Инъекционные антибиотики и стероиды обеспечивают немедленный терапевтический эффект, особенно в условиях стационаров и отделений неотложной помощи. Сегмент поддерживается растущей доступностью инъекционных форм препаратов и квалифицированным медицинским персоналом. Применение этих препаратов растёт в специализированных клиниках и отделениях интенсивной терапии, где точность дозирования и быстрое реагирование имеют решающее значение. Инъекционная терапия также предпочтительна при ограниченном пероральном приёме из-за сопутствующих заболеваний или проблем с желудочно-кишечным трактом. Технологические усовершенствования в области предварительно заполненных шприцев и более безопасных инъекционных устройств дополнительно стимулируют рост в этом сегменте.

- По каналу распространения

На основе канала сбыта рынок вторичной оталгии сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке с долей 48,6% в 2024 году, благодаря концентрации протоколов лечения, доступности рецептурных препаратов и наличию квалифицированных медицинских работников. Больницы служат первичными центрами лечения для пациентов с тяжелой или персистирующей вторичной оталгией, где легко назначаются антибиотики, назальные стероиды и процедурные вмешательства. Больничные аптеки обеспечивают контролируемый отпуск лекарств, поддерживая безопасность пациентов и соблюдение ими режима лечения. Кроме того, налаженные партнерские отношения с фармацевтическими компаниями повышают доступность специализированных препаратов. Больничные аптеки также играют центральную роль в послепроцедурном контроле приема лекарств, особенно для пациентов, перенесших миринготомию. Доминирование сегмента подкрепляется постоянным спросом со стороны стационарных и амбулаторных отделений.

Ожидается, что сегмент интернет-аптек продемонстрирует самый быстрый среднегодовой темп роста в 19% в период с 2025 по 2031 год, чему будет способствовать растущее проникновение цифровых медицинских платформ и электронных аптек. Пациенты всё чаще отдают предпочтение онлайн-каналам из-за удобства доставки на дом, доступа к информации о лекарствах и телеконсультационной поддержки. Платформы электронной коммерции также открывают доступ к более широкому спектру лекарственных препаратов, включая антибиотики и противоотечные средства, особенно в регионах с ограниченным охватом традиционной розничной торговли. Рост использования смартфонов и цифровой грамотности способствуют быстрому распространению этого сегмента. Кроме того, интернет-аптеки позволяют получать лекарства по подписке, улучшая соблюдение режима лечения у пациентов с хроническими заболеваниями. Удобство и растущее доверие к онлайн-услугам здравоохранения продолжают способствовать устойчивому росту.

- Конечным пользователем

По принципу конечного потребителя рынок услуг по лечению вторичной оталгии сегментируется на больницы, учреждения по уходу на дому, специализированные клиники и другие. Больничный сегмент доминировал на рынке с долей 45,3% в 2024 году, что обусловлено высоким притоком пациентов с тяжелой или персистирующей вторичной оталгией, включая детей и взрослых. Больницы предоставляют комплексную помощь, сочетающую диагностику, фармакологическую терапию и процедурные вмешательства, такие как миринготомия. Наличие квалифицированных ЛОР-специалистов и комплексных протоколов лечения укрепляет доминирующее положение больниц. Больницы также обеспечивают эффективный мониторинг результатов терапии, особенно антибиотиков и инъекционных препаратов. Прочные партнерские отношения с фармацевтическими компаниями обеспечивают своевременные поставки лекарственных препаратов. Сегмент выигрывает от страхового покрытия и структурированных протоколов лечения пациентов, что повышает доступность и внедрение услуг.

Ожидается, что сегмент услуг по уходу на дому продемонстрирует самые высокие темпы роста – 17,8% – в период с 2025 по 2031 год, что обусловлено растущим спросом на удобное лечение вне стационара. Пероральные препараты, назальные спреи и телемедицинская терапия позволяют лечить вторичную оталгию на дому. Повышение осведомленности пациентов, улучшение доступа к интернет-аптекам и тенденция к амбулаторному лечению способствуют внедрению этой технологии. Дополнительным стимулом для развития сегмента являются цифровые инструменты мониторинга состояния здоровья, позволяющие удаленно отслеживать симптомы и соблюдение режима приема лекарств. Решения для ухода на дому снижают расходы на лечение и количество визитов в больницу, повышая удовлетворенность пациентов и их приверженность лечению. Растущее внимание к пациентоориентированным моделям ухода в развитых и развивающихся регионах усиливает эту тенденцию.

Региональный анализ вторичного рынка оталгии

- Северная Америка доминировала на вторичном рынке оталгии с наибольшей долей выручки в 40,8% в 2024 году благодаря развитой инфраструктуре здравоохранения, высокой осведомленности о ЛОР- и стоматологических заболеваниях, а также сильному присутствию ключевых игроков на рынке фармацевтических препаратов и медицинских устройств.

- Пациенты и специалисты здравоохранения в регионе высоко ценят своевременную диагностику, эффективную фармакологическую терапию и доступ к таким процедурным вмешательствам, как миринготомия, что способствует широкому внедрению методов лечения вторичной оталгии.

- Это доминирование дополнительно подкрепляется развитой инфраструктурой здравоохранения, хорошо зарекомендовавшими себя больницами и специализированными клиниками, высоким страховым покрытием, а также присутствием ключевых фармацевтических компаний и компаний по производству медицинских приборов, предлагающих инновационные решения, что делает Северную Америку ведущим регионом по лечению вторичной оталгии.

Обзор вторичного рынка оталгии в США

Рынок вторичной оталгии в США в 2024 году занял наибольшую долю выручки в Северной Америке – 81%. Это обусловлено высокой распространённостью стоматологических заболеваний, заболеваний височно-нижнечелюстного сустава и заболеваний горла, приводящих к иррадиирующей боли в ухо. Пациенты и медицинские работники всё чаще уделяют первостепенное внимание своевременной диагностике и эффективному лечению с помощью антибиотиков, назальных стероидов и процедур, таких как миринготомия. Растущая популярность амбулаторного лечения, телемедицинских консультаций и лечения на дому дополнительно стимулирует развитие рынка. Кроме того, повсеместное внедрение передовых диагностических инструментов и клинических протоколов вносит значительный вклад в расширение рынка.

Обзор европейского рынка вторичной оталгии

Ожидается, что рынок лечения вторичной оталгии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт повышения осведомлённости о ЛОР-заболеваниях и стоматологических заболеваниях, а также растущего спроса на эффективные методы лечения. Урбанизация, старение населения и расширение инфраструктуры здравоохранения способствуют более широкому использованию методов лечения. Европейские пациенты также склонны к малоинвазивным процедурам и научно обоснованным фармакологическим методам лечения. В регионе наблюдается значительный рост числа больниц, специализированных клиник и учреждений домашнего ухода, при этом лечение вторичной оталгии включается в стандартные протоколы лечения.

Обзор рынка вторичной оталгии в Великобритании

Ожидается, что рынок лечения вторичной оталгии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом осведомленности об отражённой боли в ухе и внедрением методов целенаправленного лечения. Рост числа случаев заболеваний височно-нижнечелюстного сустава и заболеваний горла побуждает пациентов обращаться за своевременной медицинской помощью. Ожидается, что развитая инфраструктура здравоохранения Великобритании, наряду с развитием телемедицинских и фармацевтических услуг, продолжит стимулировать рост рынка. Кроме того, инициативы в области общественного здравоохранения, направленные на раннюю диагностику и лечение, способствуют расширению рынка.

Обзор вторичного рынка оталгии в Германии

Ожидается, что рынок лечения вторичной оталгии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать высокая осведомлённость о ЛОР-заболеваниях и растущий спрос на передовые фармакологические и малоинвазивные методы лечения. Развитая система здравоохранения Германии в сочетании с акцентом на клинические инновации и безопасность пациентов способствует их внедрению. Больницы и специализированные клиники всё чаще предлагают комплексные протоколы лечения. Пациенты предпочитают научно обоснованные подходы, уделяя особое внимание безопасности и эффективности, а также соответствуя местным нормативным требованиям и стандартам здравоохранения.

Обзор вторичного рынка оталгии в Азиатско-Тихоокеанском регионе

Рынок лечения вторичной оталгии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 24% в год в период с 2025 по 2031 год. Это обусловлено ростом заболеваемости заболеваниями зубов, горла и височно-нижнечелюстного сустава, улучшением доступа к медицинской помощи и повышением осведомленности пациентов в таких странах, как Китай, Япония и Индия. Государственные инициативы по расширению инфраструктуры здравоохранения и развитию цифровых медицинских услуг способствуют внедрению методов лечения вторичной оталгии. Рост располагаемых доходов и урбанизация способствуют увеличению расходов на здравоохранение. Доступность доступной лекарственной терапии и процедурных вмешательств дополнительно стимулирует рост рынка в больницах и учреждениях домашнего ухода.

Обзор вторичного рынка оталгии в Японии

Рынок лечения вторичной оталгии в Японии набирает обороты благодаря растущей распространенности височно-нижнечелюстного сустава, зубной боли и боли в горле, а также высокотехнологичной медицинской культуре. Растущее число амбулаторных клиник и специализированных центров, предлагающих целенаправленную терапию, а также услуги телемедицины и цифровой выписки рецептов, способствует их внедрению. Кроме того, старение населения Японии, вероятно, будет стимулировать спрос на удобные, эффективные и малоинвазивные методы лечения как в стационарных условиях, так и в клинических условиях. Интеграция цифровых медицинских инструментов улучшает мониторинг состояния пациентов и соблюдение ими предписаний, что дополнительно способствует росту рынка.

Обзор рынка вторичной оталгии в Индии

В 2024 году рынок лечения вторичной оталгии в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом осведомленности о ЛОР-заболеваниях и стоматологических заболеваниях, быстрой урбанизацией и улучшением доступа к медицинской помощи. В Индии наблюдается рост применения пероральных и инъекционных методов лечения, а также процедурных вмешательств в больницах, специализированных клиниках и учреждениях по уходу на дому. Рост рынка обусловлен развитием телемедицины, интернет-аптек и доступных вариантов лечения. Кроме того, ключевыми факторами, поддерживающими рынок в Индии, являются стремление к интеллектуальному предоставлению медицинских услуг и государственные инициативы по совершенствованию диагностической и лечебной инфраструктуры.

Доля рынка вторичной оталгии

Лидерами отрасли лечения вторичной оталгии являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- eosera (США)

- Amneal Pharmaceuticals LLC (США)

- Hisamitsu Pharmaceutical Co., Inc. (Япония)

- Грюненталь (Германия)

- Johnson & Johnson и ее дочерние компании. (США)

- Санофи (Франция)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Новартис АГ (Швейцария)

- Мерц Фарма (Германия)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Компания Bristol-Myers Squibb (США)

- AbbVie Inc. (США)

- Eisai Co., Ltd. (Япония)

- Takeda Pharmaceutical Company Limited (Япония)

- Bayer AG (Германия)

- Биоген (США)

- АстраЗенека (Великобритания)

- H. Lundbeck A/S (Дания)

- Amgen Inc. (США)

Каковы последние события на мировом рынке вторичной оталгии?

- В марте 2024 года в исследовании, опубликованном в «Американском журнале отоларингологии», были проанализированы и обобщены современные данные о роли отоларингологов в диагностике и лечении оталгии, вызванной дисфункцией височно-нижнечелюстного сустава (ВНЧС). В исследовании подчёркивается важность междисциплинарного подхода к лечению пациентов с оталгией, связанной с дисфункцией ВНЧС.

- В августе 2023 года компания Eosera представила одноразовые флаконы с препаратами Ear Wax MD и Ear Pain MD. Эти одноразовые средства удобны для тех, кто ищет эффективные решения для ухода за ушами в дороге.

- В январе 2023 года в журнале «European Archives of Oto-Rhino-Laryngology» был опубликован комплексный систематический обзор и метаанализ, посвященные этиологии и вариантам лечения вторичной оталгии. В исследовании были выявлены различные причины вторичной оталгии и подчеркнута важность выявления основной патологии для эффективного лечения.

- В январе 2022 года в журнале SAGE Open Medical Case Reports был опубликован клинический случай, описанный в редком случае вторичной оталгии, вызванной инородным телом, внедрённым в боковую поверхность языка. Этот случай подчёркивает сложность диагностики вторичной оталгии и необходимость тщательного обследования для выявления редких причин.

- В апреле 2021 года Американская академия отоларингологии и Фонд хирургии головы и шеи (AAO-HNSF) опубликовали обновленные клинические рекомендации по оценке и лечению оталгии. В руководстве представлены основанные на фактических данных рекомендации для врачей по диагностике и лечению как первичной, так и вторичной оталгии, направленные на стандартизацию лечения и улучшение результатов лечения пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.