Global Semi Autonomous And Autonomous Vehicle Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.22 Billion

USD

2.99 Billion

2024

2032

USD

2.22 Billion

USD

2.99 Billion

2024

2032

| 2025 –2032 | |

| USD 2.22 Billion | |

| USD 2.99 Billion | |

| % | |

|

Глобальный рынок полуавтономных и автономных транспортных средств по компонентам (камера, лидар, радар, ультразвуковой датчик и другие), функции ADAS (система удержания полосы движения, система предупреждения о столкновении, адаптивный круиз-контроль, интеллектуальная система помощи при парковке, система оповещения о перекрестном движении, автоматическое экстренное торможение и другие), уровень автоматизации (уровень 1, уровень 2 и уровень 3), двигатель (ДВС и электрический), применение (транспорт, логистика, военная сфера и оборона) — отраслевые тенденции и прогноз до 2032 года.

Размер рынка полуавтономных и автономных транспортных средств

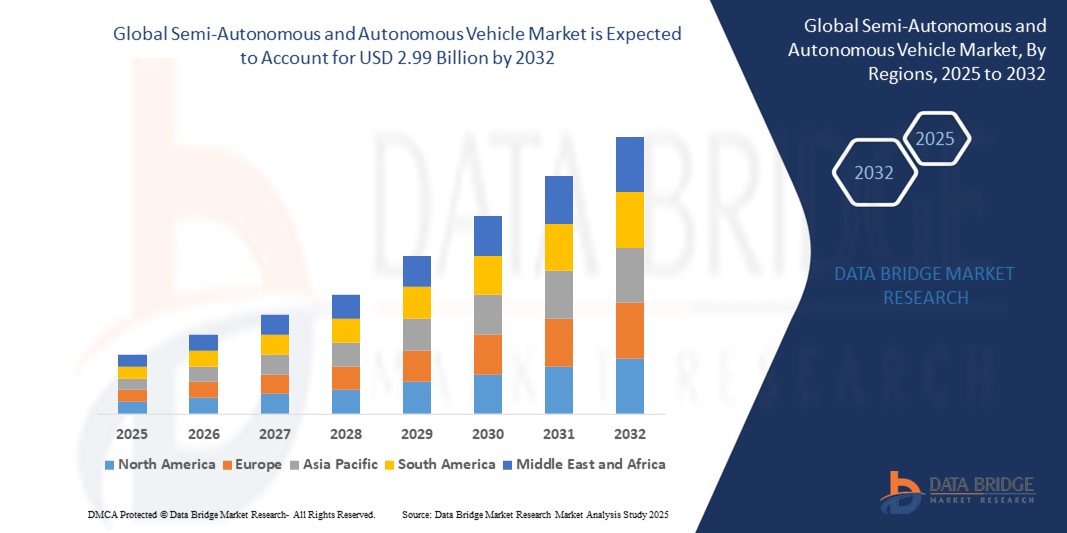

- Объем мирового рынка полуавтономных и автономных транспортных средств оценивался в 2,22 млрд долларов США в 2024 году и, как ожидается , достигнет 2,99 млрд долларов США к 2032 году при среднегодовом темпе роста 3,80% в прогнозируемый период.

- Рост рынка обусловлен увеличением спроса на современные системы помощи водителю (ADAS), растущим предпочтением потребителей безопасности транспортных средств, а также достижениями в области искусственного интеллекта и сенсорных технологий.

- Рост инвестиций в интеллектуальную инфраструктуру в сочетании с поддерживающим государственным регулированием автономного вождения еще больше стимулируют расширение рынка.

Анализ рынка полуавтономных и автономных транспортных средств

- Рынок переживает устойчивый рост из-за растущего потребительского спроса на повышенную безопасность, удобство и топливную экономичность, а также стремления к снижению человеческого фактора при вождении.

- Технологические достижения в области систем LiDAR, радаров и камер позволяют производителям разрабатывать более надежные и эффективные полуавтономные и автономные транспортные средства.

- Азиатско-Тихоокеанский регион доминирует на мировом рынке полуавтономных и автономных транспортных средств с наибольшей долей выручки в 57% в 2024 году, что обусловлено высоким уровнем производства транспортных средств, внедрением технологий и правительственными инициативами в таких странах, как Китай, Япония и Южная Корея.

- Ожидается, что Северная Америка станет самым быстроразвивающимся регионом в прогнозируемый период, чему будут способствовать значительные инвестиции в НИОКР, сильная автомобильная промышленность и растущее признание потребителями технологий автономного вождения.

- Сегмент уровня 2 доминировал на рынке с долей выручки 52,8% в 2024 году, что обусловлено его широкой интеграцией в легковые автомобили, предлагая такие функции, как помощь в удержании полосы движения и адаптивный круиз-контроль. Системы уровня 2 сочетают в себе расширенную функциональность с доступностью, что делает их популярными среди OEM-производителей и потребителей

Область применения отчета и сегментация рынка полуавтономных и автономных транспортных средств

|

Атрибуты |

Ключевые данные о рынке полуавтономных и автономных транспортных средств |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка полуавтономных и автономных транспортных средств

«Растущее внедрение современных систем помощи водителю (ADAS)»

- Интеграция функций ADAS, таких как адаптивный круиз-контроль, помощь в удержании полосы движения и автоматическое экстренное торможение, стимулирует спрос на полуавтономные транспортные средства, особенно на уровнях автоматизации 1 и 2.

- Эти функции повышают безопасность и удобство вождения, что делает их привлекательными для потребителей в городских районах с интенсивным движением, например, в США и Японии.

- Такие автопроизводители, как Toyota и Volvo, внедряют передовые системы ADAS в свои модели среднего и премиум-класса, увеличивая свое проникновение на рынок.

- Например, пакет полного автономного вождения (FSD) от Tesla включает в себя расширенные возможности ADAS, что позиционирует его как лидера в области полуавтономных технологий.

- Рост популярности электромобилей (ЭМ) со встроенными системами ADAS, например, от Rivian и BYD, еще больше ускоряет их внедрение благодаря синергии с системами автономного вождения.

- Дилерские центры все чаще предлагают автомобили, оборудованные системой ADAS, в качестве стандартной или дополнительной комплектации, особенно в Северной Америке и Европе.

Динамика рынка полуавтономных и автономных транспортных средств

Водитель

«Растущий спрос на безопасность и эффективность на транспорте»

- Растущая осведомленность потребителей о безопасности дорожного движения и необходимости эффективных решений для вождения стимулирует спрос на полуавтономные и автономные транспортные средства.

- Такие функции, как системы предупреждения о столкновениях, оповещения о перекрестном движении и интеллектуальная система помощи при парковке, снижают риск аварий и повышают уверенность водителя, особенно в перегруженных городах, таких как Дубай и Мумбаи.

- Автономные транспортные средства, особенно с уровнем автоматизации 3, обещают снижение утомляемости водителя и повышение эффективности использования топлива или аккумулятора, что соответствует целям устойчивого развития в таких регионах, как Европа и Азиатско-Тихоокеанский регион.

- Автопроизводители реагируют на это, интегрируя в свои транспортные средства передовые компоненты, такие как LiDAR, радары и камеры, для поддержки более высоких уровней автоматизации.

- Например, Mercedes-Benz внедрил систему автономного вождения 3-го уровня в своих моделях S-класса, которая допускает условную автоматизацию в определенных сценариях.

Сдержанность/Вызов

«Проблемы регулирования и безопасности, связанные с автономным вождением»

- Строгие правила, регулирующие внедрение автономных транспортных средств, особенно для уровня 3 и выше, создают проблемы для расширения рынка

- В разных регионах действуют разные стандарты автономного вождения, что усложняет глобальную стандартизацию для таких производителей, как General Motors и Volkswagen.

- Проблемы безопасности, такие как надежность датчиков в неблагоприятных погодных условиях, ограничивают доверие потребителей и регулирующих органов к полностью автономным системам.

- Например, в США Национальная администрация безопасности дорожного движения (NHTSA) вводит строгие правила тестирования автономных транспортных средств, что замедляет их внедрение.

- Высокие затраты, связанные с использованием современных компонентов, таких как LiDAR, и необходимость проведения обширных испытаний сдерживают широкое внедрение, особенно на чувствительных к цене рынках, таких как Индия.

Масштаб рынка полуавтономных и автономных транспортных средств

Рынок сегментирован по компонентам, функциям ADAS, уровню автоматизации, движению и применению.

- По компоненту

На основе компонентов рынок сегментирован на камеры, LiDAR, радары, ультразвуковые датчики и другие. Сегмент камер занимал самую большую долю рынка выручки в 38,2% в 2024 году, что обусловлено его важнейшей ролью в предоставлении визуальных данных для усовершенствованных систем помощи водителю (ADAS) и функций автономного вождения, таких как обнаружение полосы движения и распознавание объектов. Камеры экономически эффективны и широко интегрированы в различные типы транспортных средств, что поддерживает их доминирование.

Ожидается, что сегмент LiDAR продемонстрирует самые высокие темпы роста в 22,4% с 2025 по 2032 год, что обусловлено его возможностями высокоточного 3D-картирования, необходимыми для более высоких уровней автоматизации (уровень 3 и выше). Достижения в области твердотельной технологии LiDAR и снижение затрат ускоряют ее внедрение в автономные транспортные средства.

- По функциям ADAS

На основе функций ADAS рынок сегментирован на систему помощи при движении по полосе, систему предупреждения о столкновении, адаптивный круиз-контроль, интеллектуальную систему помощи при парковке, систему оповещения о перекрестном движении, автоматическое экстренное торможение и др. На сегмент адаптивного круиз-контроля пришлась наибольшая доля выручки рынка в 34,7% в 2024 году, что обусловлено его широким распространением в полуавтономных транспортных средствах для повышения удобства и безопасности водителя за счет автоматического управления скоростью и расстоянием.

Ожидается, что сегмент автоматического экстренного торможения будет испытывать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено растущими нормативными требованиями к функциям безопасности и растущим спросом потребителей на системы предотвращения столкновений. Достижения в области слияния датчиков и алгоритмов ИИ еще больше повышают точность и надежность этих систем.

- По уровню автоматизации

На основе уровня автоматизации рынок сегментирован на Уровень 1, Уровень 2 и Уровень 3. Сегмент Уровень 2 доминировал на рынке с долей выручки 52,8% в 2024 году, что обусловлено его широкой интеграцией в легковые автомобили, предлагая такие функции, как помощь в удержании полосы движения и адаптивный круиз-контроль. Системы Уровня 2 сочетают в себе расширенную функциональность с доступностью, что делает их популярными среди OEM-производителей и потребителей.

Ожидается, что сегмент уровня 3 продемонстрирует самые высокие темпы роста в 25,8% с 2025 по 2032 год, поскольку автопроизводители и поставщики технологий продвигаются к условной автоматизации. Рост доверия потребителей к автономным системам и поддерживающая нормативная база являются ключевыми факторами для принятия уровня 3.

- По движению

На основе тяги рынок сегментирован на двигатели внутреннего сгорания (ДВС) и электромобили. Сегмент ДВС занимал самую большую долю рынка в 68,4% в 2024 году, что объясняется высоким мировым объемом транспортных средств на базе ДВС и их устоявшейся инфраструктурой. Полуавтономные функции широко интегрированы в транспортные средства ДВС, что поддерживает их доминирование на рынке.

Прогнозируется, что электрический сегмент будет расти самыми быстрыми темпами в 20,1% в период с 2025 по 2032 год, что обусловлено растущим внедрением электромобилей (ЭМ) и их синергией с автономными технологиями. ЭМ выигрывают от передового управления питанием и подключения, что делает их идеальными для интеграции автономных систем вождения.

- По применению

На основе сферы применения рынок сегментируется на транспорт, логистику, военную сферу и оборону. На транспортный сегмент пришлась наибольшая доля выручки рынка в 78,6% в 2024 году, что обусловлено высоким спросом на полуавтономные и автономные пассажирские транспортные средства для персональной мобильности и услуг совместного использования автомобилей.

Ожидается, что сегмент логистики продемонстрирует самые высокие темпы роста в 23,5% с 2025 по 2032 год, что обусловлено растущим внедрением автономных грузовиков и транспортных средств доставки для логистики последней мили и грузовых перевозок. Потребность в операционной эффективности и снижении затрат в логистике стимулирует этот рост.

Региональный анализ рынка полуавтономных и автономных транспортных средств

- Азиатско-Тихоокеанский регион доминирует на мировом рынке полуавтономных и автономных транспортных средств с наибольшей долей выручки в 57% в 2024 году, что обусловлено высоким уровнем производства транспортных средств, внедрением технологий и правительственными инициативами в таких странах, как Китай, Япония и Южная Корея.

- Потребители в регионе демонстрируют сильную склонность к внедрению передовых автомобильных технологий, ценя повышенную безопасность, эффективность и перспективы будущих решений автономной мобильности.

- Этот рост дополнительно подпитывается растущим спросом потребителей на передовые функции безопасности, удобство и потенциал новых мобильных услуг, что делает Азиатско-Тихоокеанский регион лидером в области внедрения и разработки будущих технологий в области транспортных средств.

Обзор рынка полуавтономных и автономных транспортных средств в США

Ожидается, что США станут свидетелями самых быстрых темпов роста на североамериканском рынке полуавтономных и автономных транспортных средств, чему будет способствовать надежное автомобильное производство, быстрое внедрение технологий и сильное присутствие OEM в таких странах, как Китай, Япония и Южная Корея. Правительственные инициативы, продвигающие интеллектуальную мобильность, в сочетании с высоким потребительским спросом на передовые функции безопасности и подключения, еще больше укрепляют лидерство региона.

Обзор европейского рынка полуавтономных и автономных транспортных средств

Ожидается, что рынок Европы станет свидетелем значительного роста, обусловленного строгими правилами безопасности, такими как Общий регламент безопасности ЕС, предписывающий наличие функций ADAS в новых транспортных средствах. Такие страны, как Германия и Франция, лидируют в принятии благодаря своей развитой автомобильной промышленности и предпочтению потребителей к автомобилям премиум-класса с функциями автономности. Фокус на устойчивости также стимулирует интеграцию автономных систем в электромобили.

Обзор рынка полуавтономных и автономных транспортных средств в Великобритании

Ожидается, что рынок Великобритании будет испытывать устойчивый рост, обусловленный спросом на повышенную безопасность, комфорт и связь в городских и пригородных условиях. Государственная поддержка тестирования автономных транспортных средств и инициатив умных городов в сочетании с интересом потребителей к функциям ADAS, таким как автоматическое экстренное торможение и интеллектуальная помощь при парковке, ускоряет рост рынка.

Обзор рынка полуавтономных и автономных транспортных средств в Германии

Ожидается, что Германия увидит значительный рост, поддерживаемый ее лидерством в области автомобильных инноваций и высоким потребительским спросом на передовые автомобильные технологии. Интеграция полуавтономных и автономных систем в премиальные автомобили в сочетании с решениями для вторичного рынка стимулирует расширение рынка. Энергоэффективность и ориентированные на безопасность правила еще больше способствуют принятию.

Обзор рынка полуавтономных и автономных транспортных средств в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский регион сохраняет свое доминирование с долей выручки 55,8% в 2024 году, возглавляемой Китаем, Японией и Южной Кореей. Быстрая урбанизация, рост числа владельцев транспортных средств и государственная политика, продвигающая интеллектуальные транспортные системы, стимулируют спрос. Сильное присутствие OEM-производителей в регионе и инвестиции в разработку электромобилей и автономных технологий дополнительно поддерживают рост рынка.

Обзор рынка полуавтономных и автономных транспортных средств в Японии

Ожидается, что рынок Японии будет свидетелем сильного роста, обусловленного потребительским предпочтением высококачественных, технологически продвинутых автомобилей с ADAS и автономными функциями. Крупные автопроизводители, такие как Toyota и Honda, интегрируют эти системы в автомобили OEM, в то время как решения для вторичного рынка набирают обороты. Государственная поддержка правил интеллектуальной мобильности и безопасности повышает проникновение на рынок.

Обзор рынка полуавтономных и автономных транспортных средств в Китае

Китай занимает самую большую долю на рынке Азиатско-Тихоокеанского региона, чему способствуют быстрая урбанизация, рост числа владельцев транспортных средств и сильная государственная поддержка интеллектуальной мобильности и автономного вождения. Отечественные OEM-производители и технологические гиганты, такие как Baidu, продвигают разработку автономных транспортных средств, в то время как конкурентоспособные цены и растущий средний класс повышают доступность рынка.

Доля рынка полуавтономных и автономных транспортных средств

Индустрию полуавтономных и автономных транспортных средств в основном возглавляют известные компании, в том числе:

- Mercedes-Benz Group AG (Германия)

- Континенталь АГ (Германия)

- Валео (Франция)

- ЦФ Фридрихсхафен АГ (Германия)

- Тесла (США)

- Magna International Inc. (Канада)

- BMW AG (Германия)

- Texas Instruments Incorporated. (США)

- General Motors (США)

- Audi AG (Германия)

- NXP Semiconductor (Нидерланды)

- Ford Motor Company (США)

- Фольксваген (Германия)

- Роберт Бош ГмбХ (Германия)

- Infineon Technologies AG (Германия)

Последние разработки на мировом рынке полуавтономных и автономных транспортных средств

- В январе 2025 года Waymo запустила технологию Waymo Driver шестого поколения, интегрированную в электрический внедорожник Hyundai IONIQ 5 для автономных служб заказа поездок. Эта передовая система повышает автономность уровня 4 с помощью улучшенных алгоритмов искусственного интеллекта и возможностей датчиков, предлагая более безопасную и эффективную беспилотную транспортировку. Запуск укрепляет позиции Waymo на рынке автономных транспортных средств, особенно в решениях для городской мобильности, и нацелен на расширение в североамериканских городах, таких как Финикс и Сан-Франциско.

- В феврале 2025 года Volvo заключила партнерское соглашение с Waabi для интеграции системы виртуального водителя Waabi в автономные грузовики на заводе Volvo в Нью-Ривер-Вэлли в Вирджинии. Это сотрудничество направлено на разработку автономных грузовиков 4-го уровня для коммерческой логистики, решение проблемы нехватки водителей и повышение эффективности грузоперевозок. Партнерство использует технологию моделирования Waabi на основе искусственного интеллекта для повышения безопасности и масштабируемости, позиционируя Volvo как лидера в области автономных коммерческих транспортных средств.

- В октябре 2024 года Hyundai Motor Company объявила о многолетнем партнерстве с Waymo с целью внедрения технологии автономного вождения Waymo в свою линейку электромобилей. Целью сотрудничества является производство автономных транспортных средств 4-го уровня для заказа поездок, начиная с IONIQ 5, с планами масштабирования производства для мировых рынков. Этот стратегический шаг укрепляет присутствие Hyundai в секторе автономных транспортных средств и ускоряет внедрение технологии самостоятельного вождения

- В апреле 2024 года Nuro, Inc. и Foretellix объединились для ускорения развертывания автономных транспортных средств доставки. Это сотрудничество направлено на расширение возможностей виртуального тестирования для автономных систем доставки уровня 4 компании Nuro с использованием передовых платформ моделирования Foretellix для повышения безопасности и эффективности. Целью партнерства является расширение автономных служб доставки Nuro в городских и пригородных районах, нацеленное на растущий спрос на логистические решения последней мили

- В мае 2023 года Valeo и DiDi Autonomous Driving заключили стратегическое соглашение о сотрудничестве и инвестициях с целью разработки интеллектуальных решений безопасности для роботакси уровня 4. Это партнерство направлено на интеграцию передовых датчиков и систем безопасности на базе искусственного интеллекта для повышения надежности автономных служб заказа поездок DiDi. Сотрудничество укрепляет роль Valeo на рынке автономных транспортных средств и поддерживает расширение DiDi на рынках Азиатско-Тихоокеанского региона

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.