Global Semiconductor Chemicals Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.90 Billion

USD

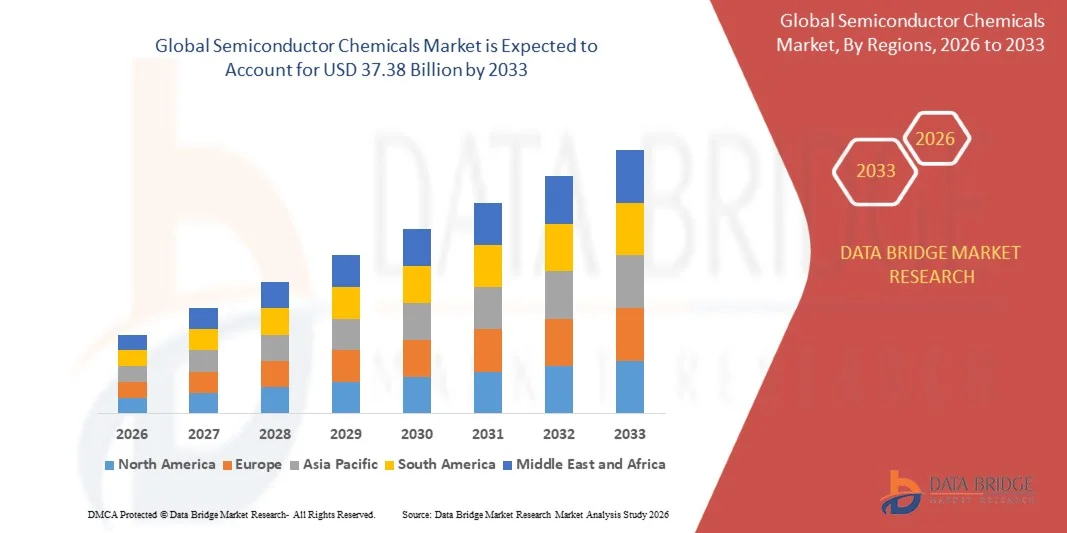

37.38 Billion

2025

2033

USD

18.90 Billion

USD

37.38 Billion

2025

2033

| 2026 –2033 | |

| USD 18.90 Billion | |

| USD 37.38 Billion | |

| % | |

|

Сегментация рынка полупроводниковых химических веществ по процессам (Front-End-of-Line (FEOL), Back-End-of-Line (BEOL) и эпиваферы), применение (Semiconductors, Displays, Photovoltaics, Light Emitting Diodes (LED) и расширенная упаковка), тип материала (Chemicals, Gases, Slurries, Pastes, and Others), уровень чистоты (Electronics Grade, Ultra-Pure Grade и High-Purity Grade) Отраслевые тенденции и прогноз до 2033 года

Обзор рынка полупроводниковых химикатов

Согласно анализу Data Bridge Market Research, рынок полупроводниковых химикатов был оценен как18,90 млрд долларов в 2025 годуи, по прогнозам, достигнет37,38 млрд долларов к 2033 годуРастущий в aCAGR 8,90% с 2026 по 2033 годРынок переживает сильный рост, обусловленный увеличением производственных мощностей полупроводников, ростом спроса на передовые интегральные схемы и расширением приложений в области потребительской электроники, автомобилестроения, искусственного интеллекта, инфраструктуры 5G и центров обработки данных.

Быстрый переход к более мелким полупроводниковым узлам в сочетании с растущими инвестициями в отечественные производства микросхем и правительственными инициативами по укреплению цепочек поставок полупроводников ускоряет спрос на полупроводниковые химикаты высокой чистоты. Мокрые химические вещества, фоторезисты, специальные газы, суспензии CMP и чистящие химические вещества становятся все более важными для передового изготовления пластин, обеспечивая более высокую производительность чипов, улучшенную производительность производства и надежное производство полупроводниковых устройств следующего поколения.

Размер рынка и прогноз

- Рыночная стоимость (2025) $18,90 млрд

- Ожидаемая рыночная стоимость (2033): 37,38 млрд долларов США

- Прогноз CAGR (2026–2033): 8,90%

- Ведущий регион в 2025 году: Азиатско-Тихоокеанский регион

- Самый быстрорастущий регион: Северная Америка

Ключевые тенденции рынка и перспективы

- Азиатско-Тихоокеанский регион доминировал на рынке полупроводниковых химикатов с самой большой долей доходов примерно 50,5% в 2025 году, чему способствовало присутствие крупных центров производства полупроводников, включая Тайвань, Южную Корею, Китай и Японию.

- Ожидается, что на рынке полупроводниковых химикатов в Северной Америке будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые значительными инвестициями в производство полупроводников, расширением производственных мощностей отечественных чипов и сильными правительственными инициативами в соответствии с Законом о CHIPS и науке.

- Сегмент Front-End-of-Line (FEOL) в 2025 году имел наибольшую долю выручки на рынке, примерно 56,8%, что обусловлено увеличением производства передовых логических и запоминающих чипов, требующих обширной очистки пластин, окисления, травления, осаждения и литографии. Растущие инвестиции в передовые производства полупроводников продолжают поддерживать спрос на химические вещества FEOL.

- Прогнозируется, что сегмент Back-End-of-Line (BEOL) зафиксирует самый быстрый рост на уровне CAGR 6,4% с 2026 по 2033 год, что обусловлено растущим внедрением передовых технологий упаковки, гетерогенной интеграции, чиплетных архитектур и высокоширотной памяти (HBM). Растущий спрос на ИИ и высокопроизводительные вычислительные устройства ускоряет расширение сегмента.

- Сегмент полупроводников занимал самую большую долю доходов рынка примерно в 62,9% в 2025 году, что обусловлено растущим спросом на интегральные схемы в области потребительской электроники, автомобилестроения, промышленной автоматизации, телекоммуникаций и приложений искусственного интеллекта. Постоянные инвестиции в мощности по производству пластин еще больше укрепляют рост сегмента.

- Сегмент дисплеев, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,30% с 2026 по 2033 год, что обусловлено растущим спросом на технологии OLED, AMOLED и microLED дисплеев для смартфонов, телевизоров, планшетов, автомобильных дисплеев и носимых устройств. Рост инвестиций в производство дисплеев следующего поколения и растущая потребность в высокочистых химических веществах и специальных материалах, используемых в производстве дисплеев, ускоряют расширение сегмента.

Сфера охвата и сегментация рынка полупроводниковых химических веществ

|

Атрибуты |

Полупроводниковые химические вещества - ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка полупроводниковой химии

Тенденция: растущее использование высокочистых химических веществ для современного производства полупроводников

Переход к передовым узлам полупроводникового процесса, гетерогенной интеграции и вычислениям на основе ИИ значительно увеличивает спрос на полупроводниковые химические вещества сверхвысокой чистоты, используемые в производстве пластин. Производители чипов вкладывают значительные средства в высокопроизводительные фоторезисты, влажные химические вещества, специальные газы, суспензии CMP и чистящие составы для повышения урожайности, уменьшения дефектов и поддержки производства полупроводниковых устройств суб-5 нм и следующего поколения. Растущий спрос на процессоры ИИ, высокоширотную память (HBM), автомобильные полупроводники и передовые технологии упаковки еще больше ускоряет потребление химических веществ на производственных объектах.

Например, в апреле 2024 года BASF открыла свой новый Центр применения полупроводниковых материалов (SMAC) в Ансане, Южная Корея. Объект позволяет совместно разрабатывать и тестировать передовые полупроводниковые материалы с производителями чипов, укрепляя инновации в высокочистых электронных химикатах, используемых для производства полупроводников следующего поколения.

Ожидается, что дальнейшее расширение передового производства полупроводников и увеличение инвестиций в специализированные электронные материалы укрепят долгосрочный спрос на полупроводниковые химические вещества, позиционируя поставщиков, чтобы извлечь выгоду из расширения ИИ, высокопроизводительных вычислений и передового производства чипов.

Динамика рынка полупроводниковых химикатов

Ключевой драйвер рынка: увеличение инвестиций в передовое полупроводниковое производство и производство чипов ИИ

Правительства и производители полупроводников по всему миру инвестируют миллиарды долларов в новые заводы по производству пластин для укрепления внутреннего производства чипов и удовлетворения растущего спроса со стороны искусственного интеллекта, автомобильной электроники, центров обработки данных, бытовой электроники и инфраструктуры 5G. Эти установки требуют больших объемов кислот сверхвысокой чистоты, растворителей, специальных газов, фоторезистов и материалов CMP для обеспечения высокой производительности и надежности устройства.

Например, в апреле 2024 года компания Taiwan Semiconductor Manufacturing Company (TSMC) начала строительство своего третьего производственного объекта в Фениксе, штат Аризона, при поддержке американского закона о CHIPS и науке. Расширение будет производить передовые полупроводниковые технологии при существенном увеличении спроса на полупроводниковые химические вещества, специальные газы и материалы для обработки пластин по всей цепочке поставок.

Поскольку производственные мощности полупроводников продолжают расширяться, ожидается, что растущие инвестиции в передовые технологии изготовления будут генерировать устойчивый спрос на полупроводниковые химические вещества высокой чистоты для обработки пластин и передовых упаковочных приложений.

Ключевые ограничения / проблемы: строгие требования к чистоте и растущие производственные затраты

Полупроводниковые химические вещества требуют исключительно высоких уровней чистоты, так как даже следовые загрязнители могут значительно влиять на выходы пластин и производительность устройства. Производители должны постоянно инвестировать в передовые технологии очистки, системы контроля качества и соблюдение нормативных требований, одновременно управляя растущими производственными затратами, связанными с энергией, сырьем и специализированными производственными процессами.

Кроме того, геополитическая напряженность и перебои в цепочках поставок, затрагивающие специализированные химические вещества и электронные материалы, продолжают создавать проблемы для производителей полупроводников. Согласно годовому отчету Intel за 2024 год, поддержание устойчивых цепочек поставок специализированных материалов и производственных ресурсов остается критически важным операционным приоритетом, поскольку производство полупроводников становится все более сложным.

Несмотря на устойчивый спрос на рынке, строгие требования к чистоте, растущие затраты на производство и сохраняющиеся неопределенности в цепочке поставок, как ожидается, останутся значительными ограничениями, увеличивая операционное давление и ограничивая масштабируемость на рынке полупроводниковых химикатов в течение прогнозируемого периода.

Ключевые возможности рынка: расширение отечественного полупроводникового производства и специализированного химического производства

Правительства стран Северной Америки, Европы и Азиатско-Тихоокеанского региона внедряют крупные программы стимулирования для создания региональных экосистем производства полупроводников, создавая значительные возможности для поставщиков электронных химических веществ и специальных материалов. Расширение отечественных производственных мощностей увеличивает спрос на полупроводниковые химикаты высокой чистоты местного производства, которые соответствуют строгим требованиям к качеству и цепочке поставок.

Например, в марте 2024 года Министерство торговли США объявило о предложенном финансировании Intel в соответствии с Законом о CHIPS и науке для расширения передовых предприятий по производству и упаковке полупроводников в Соединенных Штатах. Ожидается, что эти инвестиции укрепят внутренние цепочки поставок полупроводников, создавая долгосрочный спрос на полупроводниковые химические вещества, используемые в производстве пластин и передовой упаковке.

Поскольку правительства продолжают укреплять самодостаточность полупроводников, а производители расширяют производственные мощности по всему миру, ожидается, что увеличение инвестиций в специальное химическое производство и локализованные цепочки поставок создаст значительные долгосрочные возможности роста для рынка полупроводниковых химикатов.

Объем рынка полупроводниковых химикатов

Рынок сегментирован на основе процесса, применения, типа материала и уровня чистоты.

- посредством процесса

На основе процесса рынок полупроводниковых химикатов сегментирован на Front-End-of-Line (FEOL), Back-End-of-Line (BEOL) и Epiwafers. Сегмент Front-End-of-Line (FEOL) в 2025 году имел наибольшую долю выручки на рынке, примерно 56,8%, что обусловлено увеличением производства передовых логических и запоминающих чипов, требующих обширной очистки пластин, окисления, травления, осаждения и литографии. Растущие инвестиции в передовые производства полупроводников продолжают поддерживать спрос на химические вещества FEOL.

Прогнозируется, что сегмент Back-End-of-Line (BEOL) зафиксирует самый быстрый рост на уровне CAGR 6,4% с 2026 по 2033 год, что обусловлено растущим внедрением передовых технологий упаковки, гетерогенной интеграции, чиплетных архитектур и высокоширотной памяти (HBM). Растущий спрос на ИИ и высокопроизводительные вычислительные устройства ускоряет расширение сегмента.

- С помощью приложения

На основе применения рынок сегментирован на полупроводники, дисплеи, фотогальванику, светоизлучающие диоды (LED) и передовую упаковку. Сегмент полупроводников занимал самую большую долю доходов рынка примерно в 62,9% в 2025 году, что обусловлено растущим спросом на интегральные схемы в области потребительской электроники, автомобилестроения, промышленной автоматизации, телекоммуникаций и приложений искусственного интеллекта. Постоянные инвестиции в мощности по производству пластин еще больше укрепляют рост сегмента.

Сегмент дисплеев, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,30% с 2026 по 2033 год, что обусловлено растущим спросом на технологии OLED, AMOLED и microLED дисплеев для смартфонов, телевизоров, планшетов, автомобильных дисплеев и носимых устройств. Рост инвестиций в производство дисплеев следующего поколения и растущая потребность в высокочистых химических веществах и специальных материалах, используемых в производстве дисплеев, ускоряют расширение сегмента.

- Тип материала

На основе типа материала рынок сегментирован на химические вещества, газы, суспензии, пасты и другие. Сегмент химических веществ составил самую большую долю доходов на рынке примерно 45,8% в 2025 году, чему способствовало широкое использование влажных химических веществ, растворителей, разработчиков, стриптизерш и чистящих средств во всех процессах производства полупроводников. Растущий спрос на химические вещества высокой чистоты в передовых технологических узлах продолжает поддерживать расширение рынка.

Ожидается, что сегмент газов станет свидетелем самого быстрого CAGR в 6,4% с 2026 по 2033 год, что обусловлено растущим использованием специальных газов, таких как трифторид азота, аргон, гелий, водород и фторированные газы в процессах травления, осаждения, очистки и литографии. Увеличение производства передовых полупроводниковых устройств и расширение мощностей по производству пластин по всему миру еще больше поддерживают спрос на полупроводниковые газы высокой чистоты.

- Уровень чистоты

На основе уровня чистоты рынок сегментирован на электронику, ультрачистую и высокочистую. Сегмент сверхчистых марок доминировал на рынке с долей выручки около 52,1% в 2025 году, что обусловлено строгими требованиями к контролю загрязнения в современном производстве полупроводников. Ультрачистые химические вещества необходимы для достижения более высоких выходов пластин и надежного производства передовых интегральных схем на передовых технологических узлах.

Ожидается, что сегмент электроники будет регистрировать самый быстрый CAGR в 6,1% с 2026 по 2033 год, что обусловлено расширением производственных мощностей полупроводников, увеличением производства чипов с зрелыми узлами и ростом спроса на потребительскую электронику, автомобильные полупроводники и силовые устройства на рынках.

Региональный анализ рынка полупроводниковых химикатов

Азиатско-Тихоокеанский рынок полупроводниковых химикатов

Азиатско-Тихоокеанский регион доминировал на рынке полупроводниковых химикатов с самой большой долей доходов примерно 50,5% в 2025 году, чему способствовало присутствие крупных центров производства полупроводников, включая Тайвань, Южную Корею, Китай и Японию. Увеличение инвестиций в заводы по производству пластин, быстрое расширение производства бытовой электроники и растущее производство микросхем памяти и логики значительно повышают спрос на полупроводниковые химикаты. Сильная государственная поддержка и расширение цепочек поставок полупроводников продолжают укреплять лидерство региона в производстве полупроводников.

Японский рынок полупроводниковых химикатов

Ожидается, что японский рынок полупроводниковых химикатов будет наблюдать самый быстрый рост с 2026 по 2033 год благодаря лидерству в области специальных электронных материалов, передовых технологий производства полупроводников и точного химического производства. Японские производители продолжают инвестировать в фоторезисты высокой чистоты, специальные газы и передовые технологические химикаты для поддержки производства полупроводников следующего поколения. Растущий спрос на автомобильную электронику, промышленное оборудование и приложения для искусственного интеллекта также способствует росту рынка.

Китайский рынок полупроводниковых химикатов Insight

Китайский рынок полупроводниковых химикатов составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрым расширением внутреннего производства полупроводников, значительными государственными инвестициями и растущими инициативами по самообеспечению. Растущее строительство заводов по производству пластин, растущее производство памяти и логических чипов, а также расширение производства электроники стимулируют высокий спрос на полупроводниковые химические вещества. Ожидается, что постоянные инвестиции в передовые технологические процессы и местные цепочки поставок полупроводников еще больше укрепят позиции Китая на региональном рынке.

Североамериканский рынок полупроводниковой химии Insight

Ожидается, что на рынке полупроводниковых химикатов в Северной Америке будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые значительными инвестициями в производство полупроводников, расширением производственных мощностей отечественных чипов и сильными правительственными инициативами в соответствии с Законом о CHIPS и науке. Регион выигрывает от присутствия ведущих производителей полупроводников, передовых исследовательских центров и специализированных поставщиков химических веществ. Растущий спрос на процессоры ИИ, высокопроизводительные вычисления, автомобильные полупроводники и технологии центров обработки данных продолжает стимулировать потребление высокочистых полупроводниковых химических веществ на предприятиях по производству пластин.

Американский рынок полупроводниковых химикатов Insight

Американский рынок полупроводниковых химикатов занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало увеличение инвестиций в передовые заводы по производству полупроводников и расширение производства логических, запоминающих и ИИ-чипов. Государственные стимулы, поддерживающие отечественное производство полупроводников, в сочетании с растущим спросом на влажные химические вещества высокой чистоты, специальные газы и суспензии CMP, ускоряют рост рынка. Постоянное расширение ведущих производителей полупроводников и сильные инвестиции в НИОКР еще больше укрепляют позиции страны на региональном рынке.

Европейский рынок полупроводниковой химии Insight

Ожидается, что на европейском рынке полупроводниковых химикатов будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном благодаря Европейскому закону о чипах, увеличению инвестиций в региональное производство полупроводников и росту спроса на автомобильные и промышленные полупроводники. Растущее внимание к устойчивости цепочки поставок и технологической независимости способствует расширению производственных мощностей и специализированного химического производства. В регионе также наблюдается расширение сотрудничества между производителями полупроводников и поставщиками химических веществ для поддержки передового производства чипов.

Британский рынок полупроводниковых химикатов Insight

Ожидается, что рынок полупроводниковых химикатов в Великобритании будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, что обусловлено увеличением инвестиций в исследования полупроводников, технологии сложных полупроводников и передовое производство электроники. Государственная поддержка инноваций в области полупроводников, наряду с расширением применения в аэрокосмической промышленности, обороне, телекоммуникациях и медицинских устройствах, стимулирует спрос на полупроводниковые химикаты высокой чистоты. Растущее сотрудничество между университетами и промышленностью способствует дальнейшему развитию рынка.

Немецкий рынок полупроводниковой химии Insight

Ожидается, что на рынке полупроводниковых химикатов Германии будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные сильной автомобильной электроникой страны, передовыми производственными возможностями и увеличением инвестиций в производство полупроводников. Рост производства силовых полупроводников, компонентов промышленной автоматизации и электроники для электромобилей стимулирует спрос на специализированные электронные химикаты. Акцент Германии на технологических инновациях и устойчивом производстве способствует расширению рынка.

Азиатско-Тихоокеанский рынок полупроводниковых химикатов

Ожидается, что рынок полупроводниковых химикатов в Азиатско-Тихоокеанском регионе будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, чему будет способствовать присутствие крупных центров производства полупроводников, включая Тайвань, Южную Корею, Китай и Японию. Увеличение инвестиций в заводы по производству пластин, быстрое расширение производства бытовой электроники и растущее производство микросхем памяти и логики значительно повышают спрос на полупроводниковые химикаты. Сильная государственная поддержка и расширение цепочек поставок полупроводников продолжают укреплять лидерство региона в производстве полупроводников.

Японский рынок полупроводниковых химикатов

Ожидается, что японский рынок полупроводниковых химикатов будет наблюдать самый быстрый рост с 2026 по 2033 год благодаря лидерству в области специальных электронных материалов, передовых технологий производства полупроводников и точного химического производства. Японские производители продолжают инвестировать в фоторезисты высокой чистоты, специальные газы и передовые технологические химикаты для поддержки производства полупроводников следующего поколения. Растущий спрос на автомобильную электронику, промышленное оборудование и приложения для искусственного интеллекта также способствует росту рынка.

Китайский рынок полупроводниковых химикатов Insight

Китайский рынок полупроводниковых химикатов составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрым расширением внутреннего производства полупроводников, значительными государственными инвестициями и растущими инициативами по самообеспечению. Растущее строительство заводов по производству пластин, растущее производство памяти и логических чипов, а также расширение производства электроники стимулируют высокий спрос на полупроводниковые химические вещества. Ожидается, что постоянные инвестиции в передовые технологические процессы и местные цепочки поставок полупроводников еще больше укрепят позиции Китая на региональном рынке.

Доля рынка полупроводниковых химикатов

Полупроводниковая химическая промышленность в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- BASF SE (Германия)

- FUJIFILM Holdings Corporation (Япония)

- Entegris, Inc. (США)

- Linde plc (Великобритания)

- Honeywell International Inc. (США)

- Merck KGaA (Германия)

- Kanto Chemical Co., Inc. (Япония)

- Air Liquide SA (Франция)

- Cabot Microelectronics Corporation (CMC Materials)

- DuPont de Nemours, Inc. (США)

- Солвей С.А. (Бельгия)

- Eastman Chemical Company (США)

- SK Inc. (Южная Корея)

- JSR Corporation (Япония)

- Avantor, Inc. (США)

Последние разработки на рынке полупроводниковых химикатов

- В ноябре 2025 года FUJIFILM Корпорация завершила строительство нового здания для разработки и оценки на своем заводе в Сидзуоке в Японии, чтобы ускорить разработку и тестирование передовых полупроводниковых материалов, включая фоторезисты и химические вещества для чипов следующего поколения. Объект расширяет возможности FUJIFILM в области исследований и разработок и позволяет быстрее коммерциализировать высокопроизводительные материалы. Это расширение поддерживает растущий спрос на передовое производство полупроводников и укрепляет позиции FUJIFILM на рынке электронных материалов.

- В октябре 2025 года BASF SE объявила о расширении своих возможностей по производству полупроводниковых материалов с помощью нового завода по производству гидроксида аммония электронного класса в Людвигсхафене, Германия, предназначенного для поддержки процессов очистки и травления пластин. Инвестиции направлены на повышение доступности высокочистых химических веществ для производителей полупроводников в Европе. Это развитие укрепляет устойчивость региональных цепочек поставок и поддерживает расширение передовых мощностей по производству чипов.

- В сентябре 2025 года Dow Inc. объявила о стратегическом сотрудничестве, направленном на продвижение полупроводниковых химических решений за счет улучшения производственных технологий и инновационных возможностей. Инициатива направлена на повышение эффективности производства, оптимизацию производительности материалов и поддержку меняющихся требований производителей полупроводников. Эта разработка подчеркивает растущий интерес отрасли к цифровой трансформации и передовым материальным решениям для производства чипов следующего поколения.

- В августе 2025 года BASF SE представила новые устойчивые полупроводниковые решения, предназначенные для поддержки растущего спроса на экологически ответственное производство электроники. Новые материалы направлены на повышение устойчивости процессов производства полупроводников при сохранении высоких стандартов производительности. Эта разработка поддерживает инициативы в области устойчивого развития и укрепляет конкурентные позиции BASF на рынке полупроводниковых химикатов.

- В июле 2025 года Merck KGaA расширила свои возможности полупроводниковых материалов в Азии, чтобы удовлетворить растущий спрос на химические вещества высокой чистоты, используемые в производстве полупроводников. Инвестиции направлены на улучшение региональных производственных мощностей и повышение надежности поставок для производителей чипов. Это расширение поддерживает растущую полупроводниковую экосистему в Азии и укрепляет присутствие Merck в передовых электронных материалах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.