Global Semiconductor Memory Market

Размер рынка в млрд долларов США

CAGR :

%

USD

165.30 Billion

USD

312.82 Billion

2024

2032

USD

165.30 Billion

USD

312.82 Billion

2024

2032

| 2025 –2032 | |

| USD 165.30 Billion | |

| USD 312.82 Billion | |

| % | |

|

Глобальный рынок полупроводниковой памяти по типу продукта (DRAM, SRAM, NAND Flash, NOR Flash и другие), по технологии (энергозависимая память, энергонезависимая память), по области применения (бытовая электроника, ИТ и телекоммуникации, автомобилестроение, промышленная автоматизация, аэрокосмическая и оборонная промышленность и другие), по конечному пользователю (смартфоны и планшеты, персональные компьютеры, центры обработки данных, производители автомобилей, промышленное оборудование и другие) и по каналу сбыта (прямые продажи, дистрибьюторы, онлайн-розница) — отраслевые тенденции и прогноз до 2032 г.

Размер рынка полупроводниковой памяти

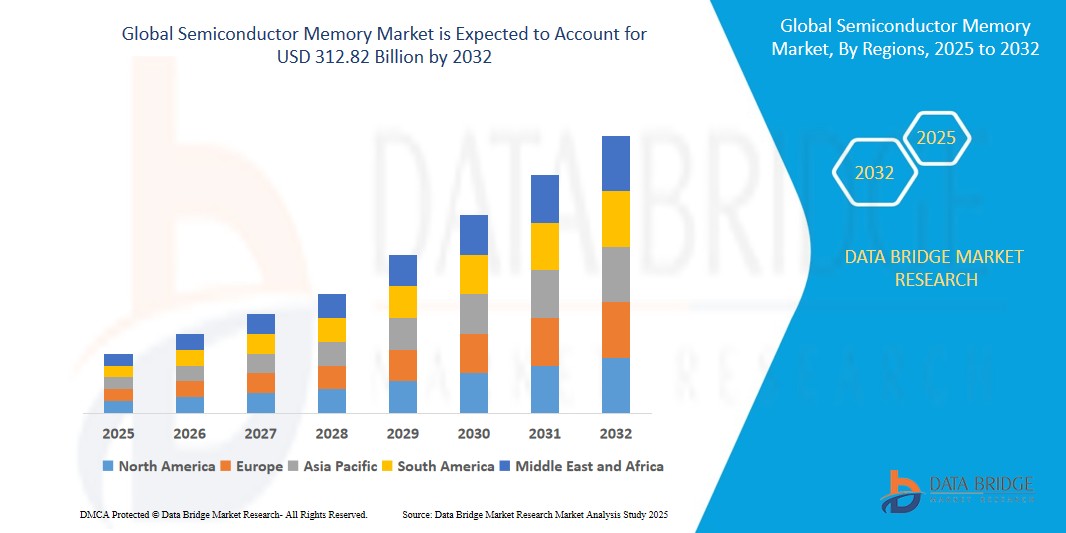

- Объем мирового рынка полупроводниковой памяти оценивался в 165,30 млрд долларов США в 2024 году и, как ожидается, достигнет 312,82 млрд долларов США к 2032 году при среднегодовом темпе роста 8,3% в течение прогнозируемого периода .

- Этот существенный рост обусловлен в первую очередь растущим спросом на высокопроизводительные решения памяти в потребительской электронике, быстрым расширением центров обработки данных и растущим внедрением передовых технологий, таких как искусственный интеллект (ИИ), 5G и Интернет вещей (IoT). Распространение интеллектуальных устройств в сочетании с достижениями в процессах производства полупроводников еще больше ускоряет расширение рынка.

- Глобальный толчок к цифровой трансформации, поддерживаемый значительными инвестициями в облачные вычисления, правительственными инициативами, продвигающими интеллектуальную инфраструктуру, и сильным присутствием ведущих производителей полупроводников, является ключевым фактором восходящей траектории рынка. Кроме того, растущая интеграция полупроводниковой памяти в автомобильную электронику, промышленную автоматизацию и аэрокосмические приложения обуславливает значительный спрос на надежные и эффективные решения в области памяти во всем мире.

Анализ рынка полупроводниковой памяти

- Полупроводниковая память относится к электронным компонентам, используемым для хранения цифровых данных, что обеспечивает быстрый и эффективный доступ к данным в различных устройствах и системах. Эти типы памяти, включая динамическую память с произвольным доступом (DRAM), статическую память с произвольным доступом (SRAM), NAND Flash, NOR Flash и другие, имеют решающее значение для приложений в потребительской электронике, ИТ и телекоммуникациях, автомобильных системах, промышленной автоматизации, аэрокосмической и оборонной промышленности и других секторах.

- Рынок в значительной степени подпитывается глобальным всплеском генерации данных: в 2023 году было создано более 120 зеттабайт данных, что обусловлено распространением устройств IoT и облачных сервисов. Быстрое внедрение технологии 5G, с прогнозируемым более чем 2,5 миллиардами подписок 5G к 2027 году, стимулирует спрос на высокоскоростные решения памяти в смартфонах, базовых станциях и сетевой инфраструктуре.

- Технологические достижения, такие как 3D NAND stacking, EUV литография и новые технологии энергонезависимой памяти, такие как MRAM и ReRAM, повышают производительность памяти, плотность и энергоэффективность, поддерживая приложения в области ИИ, машинного обучения и автономных транспортных средств. Правительственные инициативы, такие как US CHIPS Act и China's Made in China 2025, способствуют инновациям и поддерживают рост рынка посредством финансирования и политической поддержки.

- Азиатско-Тихоокеанский регион доминирует на рынке с доминирующей долей выручки в 55,6% в 2024 году, оцениваемой в 91,91 млрд долларов США, что обусловлено его надежной экосистемой производства полупроводников во главе с Южной Кореей, Китаем и Тайванем. Ожидается, что в Северной Америке будут наблюдаться самые быстрые темпы роста, с прогнозируемым среднегодовым темпом роста в 9,1% с 2025 по 2032 год, обусловленным достижениями в области ИИ, центров обработки данных и автомобильной электроники.

- Среди типов продукции сегмент NAND Flash занимал наибольшую долю рынка в 38,4% в 2024 году, оцениваемую в 63,48 млрд долларов США, что объясняется его широким использованием в смартфонах, твердотельных накопителях (SSD) и приложениях для хранения данных благодаря высокой емкости и экономической эффективности.

Область применения отчета и сегментация рынка полупроводниковой памяти

|

Атрибуты |

Ключевые сведения о рынке полупроводниковой памяти |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка полупроводниковой памяти

« Достижения в области C-V2X, интеграции 5G и автономного стекирования Driv3D NAND, появляющаяся энергонезависимая память, интеграция 5G и энергоэффективные решения »

- Внедрение технологии стекирования 3D NAND является заметной тенденцией: более 35% новых развертываний флэш-памяти NAND в 2024 году будут использовать 176-слойную или более высокую архитектуру, что позволит повысить плотность хранения и производительность твердотельных накопителей и мобильных устройств.

- Рост числа новых технологий энергонезависимой памяти, таких как магниторезистивная оперативная память (MRAM) и резистивная оперативная память (ReRAM), составил 10% от всех новых развертываний памяти в 2024 году, приобретая популярность в приложениях Интернета вещей и автомобилестроения благодаря низкому энергопотреблению и высокой долговечности.

- Растет внимание к энергоэффективным решениям в области памяти: в 2024 году 20% новых продуктов DRAM и NAND будут сертифицированы для работы с низким энергопотреблением, что соответствует глобальным целям устойчивого развития и сокращает эксплуатационные расходы в центрах обработки данных.

- Интеграция высокоскоростной памяти в инфраструктуру 5G стремительно растет: в 2024 году спрос на память для базовых станций и сетевого оборудования увеличится на 25%, что обусловлено глобальным развертыванием сетей 5G.

- Внедрение полупроводниковой памяти в приложениях искусственного интеллекта и машинного обучения: 15% новых решений в области памяти в 2024 году будут предназначены для рабочих нагрузок с высокой пропускной способностью в центрах обработки данных и средах периферийных вычислений.

- Растущий потребительский спрос на хранилища большой емкости в смартфонах и персональных компьютерах, обусловленный тенденциями в играх, создании контента и облачных сервисах, стимулирует инновации в технологиях NAND Flash и DRAM.

Динамика рынка полупроводниковой памяти

Водитель

«Рост ИИ и Интернета вещей, расширение центров обработки данных, развертывание 5G, государственная поддержка и спрос на потребительскую электронику»

- Стремительный рост приложений искусственного интеллекта и Интернета вещей, при этом прогнозируется, что к 2027 году мировые расходы на ИИ достигнут 500 миллиардов долларов США, обуславливает значительный спрос на высокопроизводительные решения в области памяти, такие как DRAM и NAND Flash, в центрах обработки данных, периферийных устройствах и интеллектуальных системах.

- Расширение центров обработки данных, число которых к 2023 году по всему миру превысит 8000, обусловливает потребность в памяти большой емкости и высокой скорости для поддержки облачных вычислений, аналитики больших данных и рабочих нагрузок ИИ.

- Глобальное внедрение технологии 5G, к 2027 году прогнозируемое число подписчиков которой превысит 2,5 млрд, увеличивает спрос на решения с малой задержкой памяти в смартфонах, телекоммуникационной инфраструктуре и устройствах Интернета вещей.

- Правительственные инициативы, такие как Закон США о чипах и микросхемах, китайская программа «Сделано в Китае 2025» и Закон ЕС о чипах, обеспечивают существенное финансирование и нормативную поддержку производства полупроводников, способствуя инновациям и расширению мощностей на рынке памяти.

- Достижения в области процессов производства полупроводников, такие как узлы 3 нм и 5 нм, повышают производительность памяти, плотность и энергоэффективность, позволяя применять их в бытовой электронике, автомобилестроении и промышленной автоматизации.

- Растущий спрос на потребительскую электронику, а в 2023 году мировые поставки смартфонов достигнут 1,4 млрд единиц, стимулирует интеграцию высокопроизводительной памяти NAND Flash и DRAM в смартфоны, планшеты и персональные компьютеры.

Сдержанность/Вызов

« Высокие производственные затраты, сбои в цепочке поставок, технологическая сложность, потребление энергии и соблюдение нормативных требований »

- Высокая стоимость производства полупроводниковой памяти, особенно для современных узлов и технологий 3D NAND, создает проблему масштабируемости, ограничивая доступность для мелких игроков и увеличивая цены для конечных пользователей.

- Сбои в цепочке поставок, включая нехватку сырья, такого как кремниевые пластины, и логистические ограничения, привели к увеличению производственных затрат на 8–10% с 2023 года, что повлияло на рост рынка и сроки поставок.

- Технологическая сложность разработки решений памяти следующего поколения, таких как MRAM и ReRAM, требует значительных инвестиций в НИОКР и экспертных знаний, что создает трудности для производителей в плане обеспечения рентабельного производства.

- Высокое потребление энергии при производстве памяти и работе центров обработки данных, поскольку крупные объекты потребляют до 1 ТВт·ч в год, вызывает опасения по поводу устойчивости и эксплуатационных расходов, особенно на рынках с регулируемой экологией.

- Быстрое технологическое устаревание, обусловленное постоянным совершенствованием архитектур памяти и производственных процессов, заставляет компании вкладывать значительные средства в НИОКР, что снижает прибыльность мелких производителей.

- Сложности нормативного регулирования, такие как экспортный контроль полупроводникового оборудования и соблюдение экологических стандартов, таких как директива ЕС RoHS, создают проблемы для глобальных цепочек поставок и расширения рынка.

Масштаб рынка полупроводниковой памяти

Мировой рынок полупроводниковой памяти сегментирован по типу продукта, технологии, применению, конечному пользователю и каналу сбыта.

- По типу продукта

На основе типа продукта рынок сегментирован на DRAM, SRAM, NAND Flash, NOR Flash и другие. Сегмент NAND Flash доминировал с долей выручки 38,4% в 2024 году, оцененной в 63,48 млрд долларов США, что обусловлено его высокой емкостью хранения и широким использованием в смартфонах, твердотельных накопителях и приложениях для хранения данных. Ожидается, что сегмент DRAM будет расти с самым быстрым среднегодовым темпом роста в 9,0% с 2025 по 2032 год, подпитываемым спросом в центрах обработки данных и персональных компьютерах. - По технологиям

На основе технологий рынок сегментируется на энергозависимую память и энергонезависимую память. Сегмент энергонезависимой памяти занимал наибольшую долю в 60,2% в 2024 году, что обусловлено доминированием NAND Flash в приложениях хранения данных. Ожидается, что сегмент энергозависимой памяти будет расти с самым быстрым среднегодовым темпом роста в 8,8% с 2025 по 2032 год, подпитываемым спросом на DRAM в области искусственного интеллекта и облачных вычислений - По области применения

На основе области применения рынок сегментируется на потребительскую электронику, ИТ и телекоммуникации, автомобилестроение, промышленную автоматизацию, аэрокосмическую и оборонную отрасли и другие. На сегмент потребительской электроники пришлась наибольшая доля выручки в 42,5% в 2024 году, обусловленная спросом на смартфоны и ПК. Ожидается, что автомобильный сегмент будет расти с самым быстрым среднегодовым темпом роста в 9,5% с 2025 по 2032 год, подпитываемым развитием ADAS и автономных транспортных средств. - По конечному пользователю

На основе конечного пользователя рынок сегментирован на смартфоны и планшеты, персональные компьютеры, центры обработки данных, производителей автомобилей, промышленное оборудование и т. д. Сегмент смартфонов и планшетов доминировал с долей выручки 35,8% в 2024 году, что обусловлено высоким внедрением NAND Flash. Ожидается, что сегмент центров обработки данных будет расти с самым быстрым среднегодовым темпом роста в 9,2% с 2025 по 2032 год, подпитываемым облачными вычислениями и рабочими нагрузками ИИ. - По каналу дистрибуции

На основе канала дистрибуции рынок сегментируется по прямым продажам, дистрибьюторам и интернет-торговле. Сегмент прямых продаж занимал наибольшую долю в 55,6% в 2024 году, что обусловлено контрактами B2B с производителями электроники и автомобилей. Ожидается, что сегмент интернет-торговли будет расти с самым быстрым среднегодовым темпом роста в 9,0% с 2025 по 2032 год, подпитываемым ростом электронной коммерции.

Региональный анализ рынка полупроводниковой памяти

Обзор рынка полупроводниковой памяти в Азиатско-Тихоокеанском

регионе Азиатско-Тихоокеанский регион лидировал на рынке с внушительной долей выручки в 55,6% в 2024 году, оцененной в 91,91 млрд долларов США, что обусловлено его надежной экосистемой производства полупроводников, лидерством в производстве потребительской электроники и значительной государственной поддержкой. Доминирование региона подкрепляется присутствием таких крупных игроков, как Samsung Electronics, SK Hynix и TSMC, а также высоким спросом на память в смартфонах, центрах обработки данных и инфраструктуре 5G.

Обзор рынка полупроводниковой памяти в Китае

В 2024 году Китай занимал самую большую долю рынка среди отдельных стран Азиатско-Тихоокеанского региона, что обусловлено его огромным рынком потребительской электроники, обширными мощностями по производству полупроводников и поддерживаемыми правительством инициативами, такими как «Сделано в Китае 2025». Нацеленность страны на самообеспечение в производстве полупроводников в сочетании со спросом на флэш-память NAND и DRAM в смартфонах и центрах обработки данных поддерживает ее лидерство.

Обзор рынка полупроводниковой памяти в Южной Корее

Южная Корея заняла значительную часть регионального рынка в 2024 году, возглавляемую гигантами отрасли Samsung Electronics и SK Hynix. Доминирование страны в производстве DRAM и NAND Flash, обусловленное экспортом на мировые рынки потребительской электроники и центров обработки данных, укрепляет ее позицию ключевого игрока.

Обзор рынка полупроводниковой памяти в Северной Америке

Северная Америка, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 9,1% с 2025 по 2032 год, что обусловлено достижениями в области искусственного интеллекта (ИИ), расширением центров обработки данных и автомобильной электроникой. В 2024 году на регион пришлось 22,3% рынка, при этом в Соединенных Штатах наблюдается высокий спрос, поддерживаемый правительственными инициативами, такими как Закон о CHIPS, и присутствием ведущих игроков, таких как Micron Technology и Intel.

Обзор рынка полупроводниковой памяти в США

В 2024 году США возглавили североамериканский рынок, движимые лидерством в области искусственного интеллекта, облачных вычислений и автомобильной электроники. Закон CHIPS стимулировал инвестиции в отечественное производство полупроводников, увеличив спрос на память в центрах обработки данных, автономных транспортных средствах и устройствах Интернета вещей.

Canada Semiconductor Memory Market Insight

Доля Canada в 2024 году была меньше, но росла, что было обусловлено фокусом на исследованиях в области искусственного интеллекта, разработке центров обработки данных и автомобильной электронике. Государственная поддержка технологических инноваций и партнерство с американскими фирмами способствуют устойчивому росту рынка.

Обзор рынка полупроводниковой памяти в Европе

В 2024 году доля рынка Европы составила 15,4%, что обусловлено сильными секторами автомобилестроения и промышленной автоматизации. Правительственные инициативы, такие как Закон ЕС о чипах, в сочетании с растущим спросом на память в инфраструктуре 5G, приложениях возобновляемой энергии и интеллектуальном производстве, поддерживают рост рынка во всем регионе.

Обзор рынка полупроводниковой памяти в Германии

Германия заняла значительную долю европейского рынка в 2024 году, что обусловлено ее лидерством в области автомобильной электроники и промышленной автоматизации. Закон ЕС о чипах и спрос на память в системах ADAS, 5G и возобновляемых источниках энергии стимулируют расширение рынка.

France Semiconductor Memory Market Insight

Франция занимала заметную долю в 2024 году, чему способствовало ее внимание к автомобильному, аэрокосмическому и телекоммуникационному секторам. Инвестиции в инфраструктуру 5G и интеллектуальное производство, а также сотрудничество с глобальными полупроводниковыми компаниями стимулируют рост рынка.

Доля рынка полупроводниковой памяти

- Отрасль полупроводниковой памяти в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Samsung Electronics Co., Ltd. (Южная Корея)

- Micron Technology, Inc. (США)

- SK Hynix Inc. (Южная Корея)

- Western Digital Corporation (США)

- Корпорация Kioxia Holdings (Япония)

- Корпорация Intel (США)

- Nanya Technology Corporation (Тайвань)

- Корпорация Winbond Electronics (Тайвань)

- Cypress Semiconductor Corporation (США)

- Texas Instruments Incorporated (США)

- STMicroelectronics NV (Швейцария)

- Корпорация Renesas Electronics (Япония)

- Microchip Technology Incorporated (США)

- Macronix International Co., Ltd. (Тайвань)

- Корпорация Toshiba Memory (Япония)

- TSMC (Тайваньская компания по производству полупроводников) (Тайвань)

Последние разработки на мировом рынке полупроводниковой памяти

- В декабре 2023 года компания Samsung Electronics представила флэш-память 3D NAND объемом 256 ГБ, использующую технологию 236-слойной компоновки, обеспечивающую на 20% более высокую плотность хранения данных для твердотельных накопителей и мобильных устройств, принятую крупнейшими поставщиками центров обработки данных в США и Китае.

- В феврале 2024 года компания Micron Technology выпустила память LPDDR5X DRAM, оптимизированную для приложений искусственного интеллекта и 5G, обеспечивающую на 15% более высокую скорость передачи данных и интегрируемую во флагманские смартфоны и периферийные устройства в Европе и Азиатско-Тихоокеанском регионе.

- В апреле 2024 года SK Hynix заключила партнерское соглашение с TSMC с целью разработки памяти HBM4 для рабочих нагрузок ИИ, что позволит увеличить пропускную способность на 25%. Производство планируется начать в 2025 году для приложений центров обработки данных в Северной Америке.

- В июле 2024 года компания Kioxia представила модуль флэш-памяти QLC NAND емкостью 2 ТБ, предназначенный для корпоративных твердотельных накопителей, что позволило сократить энергопотребление на 18% и набрать популярность на рынках облачных вычислений в Японии и США.

- В сентябре 2023 года компания Intel выпустила серию Optane Persistent Memory 300, сочетающую скорость DRAM и энергонезависимое хранилище, которая используется в более чем 50 центрах обработки данных по всей Европе для высокопроизводительных вычислений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.