Global Semiconductor Packaging Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.60 Billion

USD

19.20 Billion

2025

2033

USD

8.60 Billion

USD

19.20 Billion

2025

2033

| 2026 –2033 | |

| USD 8.60 Billion | |

| USD 19.20 Billion | |

| % | |

|

Сегментация мирового рынка полупроводникового упаковочного оборудования по типу оборудования (Die Bonding Equipment, Wire Bonding Equipment, Packaging Equipment, Flip Chip Bonding Equipment, Wafer-Level Packaging Equipment, Inspection & Cutting Equipment, Others), технология упаковки (Traditional Packaging, Advanced Packaging (3D/2.5D, Fan-Out Wafer-Level Packaging, Wafer-Level Chip-Scale Packaging, System-in-Package), приложение (Integrated Device Manufacturers (IDMs), Outsourced Semiconductor Assembly and Test (OSAT), Foundries), индустрия конечных пользователей (Consumer Electronics, Automotive, Telecommunications & 5G, Industrial, Data Centers & AI/HPC, Aerospace & Defense, Others) — отраслевые тенденции и прогноз до 2033 года

Размер рынка полупроводникового упаковочного оборудования

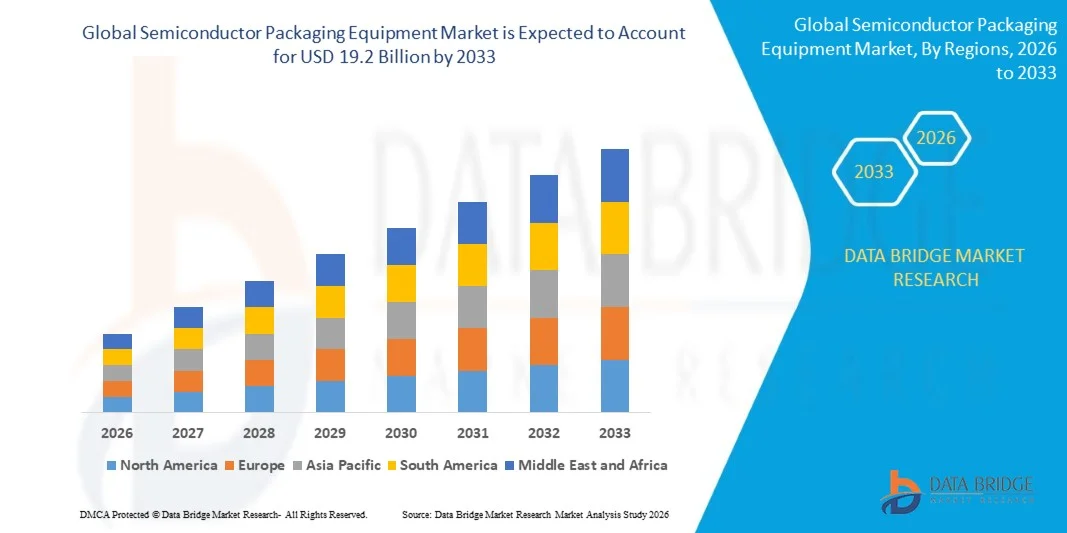

- Мировой объем рынка полупроводникового упаковочного оборудования оценивается в8,6 млрд долларовв 2025 году и, по прогнозам, достигнет19,2 млрд долларовк 2033 году, зарегистрировав CAGR10.6%в течение прогнозируемого периода 2026–2033 гг.

- Рост рынка в первую очередь обусловлен ускоряющимся глобальным спросом на передовые форматы полупроводниковой упаковки, включая интеграцию 3D/2.5D IC, упаковку на уровне вентилятора (FOWLP) и гетерогенную интеграцию на основе чиплетов, подпитываемую распространением ускорителей искусственного интеллекта (AI), высокопроизводительных вычислительных чипов (HPC) и устройств 5G следующего поколения, которые требуют более высокой плотности соединений и пропускной способности, чем могут обеспечить обычные упаковочные решения.

- Кроме того, быстро расширяющиеся аутсорсинговые мощности по сборке и тестированию полупроводников (OSAT) в Азии, беспрецедентные государственные инвестиции в производство полупроводников в соответствии с Законом США о CHIPS и науке и Законом о чипах ЕС, растущая электрификация автомобильной промышленности, стимулирующая спрос на полупроводниковую упаковку, и растущее внедрение передовой упаковки на уровне пластин и флип-чипов в потребительской электронике и приложениях центров обработки данных, коллективно поддерживают устойчивое расширение рынка до 2033 года.

Анализ рынка полупроводникового упаковочного оборудования

- Полупроводниковое упаковочное оборудование, используемое для склеивания штампов, проволочного склеивания, сборки с флип-чипом, упаковки на уровне пластин, инкапсуляции, формования, гальванического покрытия, дикинга и инспекционных операций, позволяет осуществлять окончательную сборку, взаимосвязь, защиту и проверку качества полупроводниковых устройств — превращая изготовленные пластины в функциональные, развертываемые электронные компоненты, готовые для интеграции в конечные продукты.

- Растущий спрос на полупроводниковое упаковочное оборудование обусловлен быстрой эволюцией упаковочной технологии от традиционных пакетов с проволочной связью к передовым многомерным интеграционным форматам, включая пакеты на основе интерпозитора 2,5D, конфигурации 3D-укладки и модули системы в упаковке (SiP), которые требуют все более сложного точного связывания, выравнивания и контроля оборудования с возможностями, которые не могут обеспечить обычные инструменты сборки.

- Азиатско-Тихоокеанский регион доминировал на рынке полупроводникового упаковочного оборудования с самой большой долей выручки примерно 68,0% в 2025 году, чему способствовала самая высокая в мире концентрация поставщиков OSAT, включая ASE Group, Amkor Technology, JCET и Powertech Technology, а также ведущие полупроводниковые литейные заводы и IDM в Тайване, Южной Корее, Китае и Японии, которые представляют собой основной глобальный центр спроса на закупку упаковочного оборудования и передовое внедрение упаковочных технологий.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом с CAGR примерно в 12,8% в течение прогнозируемого периода, что обусловлено историческими инвестициями в производство полупроводников, финансируемыми CHIPS Act, генерирующими новые внутренние передовые упаковочные мощности, Национальной программой США по производству передовой упаковки CHIPS (NAPMP), направляющей 1,4 млрд долларов США конкретно на внутреннюю упаковочную инфраструктуру, сильным спросом со стороны американских лидеров по производству чипов искусственного интеллекта, включая NVIDIA, AMD и Qualcomm, на передовые услуги по гетерогенной интеграции упаковочных услуг и расширением внутренних мощностей OSAT из кампуса Amkor Technology в Аризоне.

- Сегмент оборудования для проводного соединения доминировал на рынке с долей около 30,0% в 2025 году, что отражает продолжающееся доминирование технологии в высокообъемной, экономически эффективной сборке полупроводников в потребительской электронике, автомобилестроении и промышленных приложениях, где зрелые процессы проводного соединения обеспечивают надежную производительность при более низких затратах, чем альтернативы Flip-chip.

Сфера охвата и сегментация рынка полупроводникового упаковочного оборудования

|

Атрибуты |

Полупроводниковое упаковочное оборудование Ключевые идеи рынка |

|

Сегменты покрыты |

•По типу оборудования:Die Bonding Equipment, Wire Bonding Equipment, Packaging Equipment, Flip Chip Bonding Equipment, Wafer-Level Packaging Equipment, Inspection & Cutting Equipment, Others •Технология упаковки:Традиционная упаковка, усовершенствованная упаковка (3D/2.5D IC, Fan-Out Wafer-Level Packaging (FOWLP), Wafer-Level Chip-Scale Packaging (WLCSP), System-in-Package (SiP)) •С помощью приложения:Интегрированные производители устройств (IDM), аутсорсинговая полупроводниковая сборка и испытания (OSAT), литейные заводы •Для конечного потребителя:Consumer Electronics, Automotive, Telecommunications & 5G, Industrial, Data Centers & AI/HPC, Aerospace & Defense, Others |

|

Страны, охваченные |

Северная Америка: · США. • Канада Мексика Европа: · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион: • Китай · Япония · Южная Корея Тайвань • Индия • Сингапур Малайзия · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка: · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Отдых в MEA Южная Америка: · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

ASMPT Limited (Гонконг) Kulicke and Soffa Industries Inc. (США) BE Semiconductor Industries N.V. (Беси) (Нидерланды) TOWA Corporation (Япония) Tokyo Electron Limited (Япония) Disco Corporation (Япония) ASM International N.V. (Нидерланды) SHINKAWA Electric Co. Ltd. (Япония) SUSS MicroTec SE (Германия) Advantest Corporation (Япония) Amkor Technology (США) NAURA Technology Group Co. Ltd. (Китай) |

|

Рыночные возможности |

Национальная программа США по производству передовой упаковки CHIPS (NAPMP), выделяющая 1,4 миллиарда долларов США специально для внутренней инфраструктуры упаковки, стимулирует быстрое расширение мощностей и расширенные закупки упаковочного оборудования в Северной Америке. Взрывной рост спроса на чипы с ускорителями ИИ от NVIDIA, AMD, Google и Microsoft стимулирует беспрецедентное внедрение расширенных форматов упаковки 2.5D/3D для CoWoS, укладки памяти HBM и интеграции чиплетов, создавая спрос на оборудование премиум-класса. Быстрая электрификация мировой автомобильной промышленности создает высокий спрос на силовое полупроводниковое упаковочное оборудование, способное обрабатывать широкополосные SiC и GaN устройства для инверторов EV, бортовых зарядных устройств и передовых систем помощи водителю. |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка полупроводникового упаковочного оборудования

«AI Chiplets, EV Growth, and Semiconductor Sovereignty Programs Driving Advanced Packaging Equipment Opportunities»

- Взрывной рост производства ускорителей ИИ и чипов HPC приводит к беспрецедентному внедрению усовершенствованных форматов упаковки 2.5D и 3D, включая CoWoS от NVIDIA (Chip-on-Wafer-on-Substrate) и архитектуры 3D V-Cache от AMD, которые требуют высокоспециализированного точного связывания, гибридного связывания и передового оборудования проверки, работающего на субмикронных допусках выравнивания далеко за пределами возможностей обычной системы упаковки.

- Растущее внедрение гетерогенной интеграции на основе чиплетов в качестве основной стратегии проектирования чипов, позволяющей полупроводниковым компаниям комбинировать лучшие в своем классе кристаллы из нескольких технологических узлов в единый высокопроизводительный пакет, создает устойчивый спрос на передовое оборудование для связывания с матрицей, прецизионные инструменты сборки интерпозиторов и многомерные системы инспекции и метрологии среди ведущих производителей полупроводников во всем мире.

- Быстрое глобальное расширение сетевой инфраструктуры 5G и наращивание исследовательских программ 6G стимулируют устойчивый спрос на передовое полупроводниковое упаковочное оборудование RF, способное обрабатывать сложные полупроводниковые устройства, особенно усилители мощности нитрида галлия (GaN) и фосфида индия (InP), с жестким управлением температурой и высокочастотными электрическими характеристиками.

- Ускорение электрификации мировой автомобильной промышленности создает новый быстрорастущий рынок силового полупроводникового упаковочного оборудования, оптимизированного для устройств с широкополым карбидом кремния (SiC) и нитридом галлия (GaN), с требованиями к упаковке автомобильного класса для велосипедного движения с увеличенной температурой, вибрационной стойкостью и долгосрочной надежностью, стимулируя разработку специализированного оборудования у ведущих производителей упаковочных инструментов.

- Растущее внедрение в отрасли упаковок на уровне вентилятора (FOWLP) и встроенных форматов упаковки для процессоров приложений для смартфонов, мобильных ИС управления питанием и чипов подключения IoT расширяет спрос на передовое формование, осаждение слоя перераспределения (RDL) и оборудование для тестирования на уровне пластин как в производственных средах IDM, так и OSAT.

- Интеграция искусственного интеллекта и машинного обучения в системы управления упаковочным оборудованием позволяет обнаруживать дефекты в режиме реального времени, оптимизировать адаптивные процессы и прогнозировать возможности обслуживания, которые уменьшают потерю урожайности, минимизируют незапланированные простои и снижают общую стоимость владения — создавая конкурентоспособную ось дифференциации для производителей оборудования, инвестирующих в интеллектуальные платформы автоматизации упаковки.

- Растущий спрос на решения System-in-Package (SiP) в носимой электронике, слуховых аппаратах, настоящих беспроводных стерео (TWS) наушниках и имплантируемых медицинских устройствах стимулирует внедрение очень компактного, многокомпонентного сборочного оборудования, способного точно размещать и связывать гетерогенные компоненты, включая пассивные элементы, датчики и радиочастотные модули, в условиях чрезвычайно жестких ограничений.

- В целом, рынок полупроводникового упаковочного оборудования претерпевает фундаментальный цикл обновления технологии от обычного связывания проводов и сборки свинцового каркаса до передовых многомерных интеграционных платформ, что обусловлено растущими требованиями к производительности приложений для связи ИИ, автомобилей и следующего поколения, которые не могут быть решены только за счет масштабирования фронтенд-процессов.

Динамика рынка полупроводникового упаковочного оборудования

водитель

Растущий спрос на ИИ, HPC и гетерогенную интеграцию приводит к росту упаковочного оборудования

- Глобальный рынок чипов ИИ, обусловленный экспоненциальным ростом инфраструктуры обучения крупным языковым моделям, развертыванием выводов ИИ и обработкой краев ИИ, генерирует беспрецедентный спрос на CoWoS, укладку памяти HBM и конфигурацию упаковки на основе чиплетов в TSMC, Samsung и SK Hynix, которые требуют огромных капиталовложений в передовое упаковочное оборудование 2.5D/3D, намного превышающее исторические уровни Capex упаковки.

- Национальная программа по производству передовой упаковки CHIPS и Science Act (NAPMP) стоимостью 1,4 миллиарда долларов США в сочетании с передовым упаковочным кампусом Amkor Technology в Пеории, штат Аризона, и расширением упаковочного сервиса Intel Foundry Services в размере 2 миллиардов долларов США стимулируют историческое наращивание мощностей по производству передовой упаковки в Северной Америке, что напрямую генерирует спрос на закупку оборудования по категориям упаковочных инструментов для склеивания, инспекции и упаковки на уровне пластин.

- Быстро растущее глобальное расширение производственных мощностей OSAT, обусловленное переходом компаний-производителей фаблетированных полупроводников на аутсорсинг сборочных и упаковочных операций, генерирует постоянный спрос на капитальное оборудование со стороны ASE Group, Amkor, JCET, Powertech и Unisem, поскольку они расширяют и модернизируют свои упаковочные линии для поддержки передовых форматов, включая пакеты для вентиляции, флип-чипы и пакеты на уровне пластин в своих глобальных производственных сетях.

- Рынок автомобильной полупроводниковой упаковки испытывает всплеск спроса, вызванный революцией электромобилей, с электроникой EV, требующей надежной высокотемпературной упаковки для модулей SiC MOSFET и IGBT, используемых в инверторах, бортовых зарядных устройствах и преобразователях DC-DC, создавая специализированный спрос на системы крепления с высоким током, оборудование для сборки модулей питания и передовые инструменты обработки теплового интерфейса.

- Растущая тенденция полупроводниковых компаний, использующих стратегии дезагрегации пакетов и чиплетов, впервые разработанные Intel Foveros, AMD 3D V-Cache и многодисковые конструкции Apple, стимулирует спрос на гибридное связующее оборудование, способное достигать прямого связывания меди с медью с точностью субмикронного наложения, что представляет собой переход технологии связывания следующего поколения, который создает возможности для закупки оборудования премиум-класса.

- Быстрое распространение устройств IoT, интеллектуальных датчиков, носимых устройств и подключенного промышленного оборудования стимулирует большой спрос на миниатюрные форматы упаковки, включая WLCSP и SiP, которые требуют специализированного упаковочного оборудования на уровне пластин с пропускной способностью, точностью и гибкими возможностями обработки подложек, необходимыми для экономически эффективного массового производства в масштабе производства OSAT и IDM.

Сдержанность/вызов

Высокие капитальные затраты и зависимости цепочки поставок создают проблемы рынка для современного упаковочного оборудования

- Передовое полупроводниковое упаковочное оборудование — особенно гибридные системы склеивания, передовые флип-чип-бондеры и инструменты обработки CoWoS — требует капитальных вложений в несколько миллионов долларов за систему, с полными передовыми производственными линиями упаковки, представляющими сотни миллионов в капексе оборудования, создавая непомерные барьеры входа для небольших поставщиков OSAT, производителей полупроводников на развивающихся рынках и научно-исследовательских учреждений, стремящихся развивать внутренние передовые возможности упаковки.

- Быстрые темпы развития передовых упаковочных технологий - с новыми форматами упаковки, включая гибридные склеивания, упаковку на уровне панелей и многомерные мостовые архитектуры, возникающие быстрее, чем циклы квалификации оборудования - создают неопределенность в технологиях, что усложняет долгосрочное планирование закупок оборудования и увеличивает риск устаревания капитального оборудования для производителей упаковки, которые обязуются использовать конкретные технологические платформы до того, как отраслевые стандарты укрепятся.

- Серьезная нехватка квалифицированной рабочей силы в области полупроводниковой упаковочной техники, точной мехатроники и передовых дисциплин интеграции процессов ограничивает способность как производителей оборудования, так и поставщиков упаковочных услуг разрабатывать, квалифицировать и масштабировать процессы упаковки следующего поколения, создавая критическое узкое место, которое ограничивает рост рынка, несмотря на сильные капиталовложения в современное упаковочное оборудование.

- Геополитическая напряженность между Соединенными Штатами и Китаем создает значительные уязвимости в цепочке поставок в отрасли полупроводникового упаковочного оборудования, поскольку экспортный контроль США над передовым полупроводниковым оборудованием в Китай нарушает установленные отношения с поставками оборудования, заставляя китайских производителей упаковки инвестировать в альтернативы отечественному оборудованию, создавая неопределенность в отношении доходов ведущих поставщиков упаковочного оборудования в США и Европе со значительным воздействием на доходы Китая.

- Экстремальная техническая сложность интеграции передовых процессов упаковки, включая точное управление тепловыми бюджетами, распределением напряжений, деформацией и электрическими паразитами в многомерных сборках, создает длительные сроки квалификации, высокие затраты на отказ и значительные проблемы управления урожайностью, которые увеличивают истинную стоимость передового внедрения упаковки за пределами только цены покупки оборудования.

Сфера охвата рынка полупроводникового упаковочного оборудования

Рынок сегментирован на основе типа оборудования, технологии упаковки, применения и промышленности конечного пользователя.

Тип оборудования

На основе типа оборудования мировой рынок полупроводникового упаковочного оборудования сегментирован на оборудование для связывания с водой, оборудование для соединения проводов, упаковочное оборудование, оборудование для связывания шлепанцев, упаковочное оборудование уровня пластины, оборудование для инспекции и резки и другие. Сегмент оборудования для проводного соединения доминировал на рынке с самой большой долей выручки около 30,0% в 2025 году, что отражает продолжающееся доминирование проводного соединения как наиболее широко используемой технологии межсоединения в производстве полупроводников большого объема для бытовой электроники, автомобильных модулей, силовых устройств и промышленных компонентов. Установленная зрелость процесса Wire bonding, более низкая стоимость оборудования и материалов по сравнению с альтернативами Flip-chip, широкая совместимость с подложкой и пригодность для самого широкого спектра форматов пакетов поддерживают его позицию в качестве технологии соединения по умолчанию в большинстве глобальных операций по сборке полупроводников.

Ожидается, что в сегменте упаковочного оборудования уровня Wafer будет наблюдаться самый быстрый рост примерно на 14,5% в течение прогнозируемого периода, обусловленный ускоренным внедрением упаковки на уровне вентилятора (FOWLP) для процессоров приложений для смартфонов и мобильных устройств, быстрым расширением упаковки на уровне чипов (WLCSP) в IoT и носимых приложениях, а также растущим использованием обработки слоя перераспределения на уровне пластин в передовых платформах интеграции 2,5D-интерпозиторов и чиплетов. Рост сегмента дополнительно подкрепляется ростом инвестиций в упаковку на уровне панелей, которая расширяет принципы обработки на уровне пластин до более крупных прямоугольных панелей для повышения пропускной способности и снижения стоимости единицы продукции среди ведущих поставщиков OSAT и IDM.

Технология упаковки

На основе технологии упаковки глобальный рынок полупроводникового упаковочного оборудования сегментирован на традиционную упаковку и расширенную упаковку (включая 3D/2.5D IC, упаковку на уровне вентилятора, упаковку на уровне чипа и систему в упаковке). Сегмент традиционной упаковки доминировал на рынке с долей около 52,0% в 2025 году, поддерживаемый его сохраняющейся актуальностью для подавляющего большинства товарного полупроводникового производства во всем мире, включая дискретные устройства, аналоговые ИС, микроконтроллеры, чипы управления питанием и устаревшие логические устройства, где проверенная надежность, более низкая стоимость и упрощенная цепочка поставок традиционных пакетов проволочных соединений и сборки свинцовых каркасов остаются наиболее коммерчески рациональным выбором упаковки для громоздких, чувствительных к затратам приложений.

Ожидается, что сегмент Advanced Packaging продемонстрирует самый быстрый рост примерно на 16,8% в течение прогнозируемого периода, вызванный структурным сдвигом высокопроизводительных вычислений, ИИ, автомобильного и 5G-полупроводникового дизайна в сторону многомерных интеграционных архитектур, которые требуют 2,5D-интерпозиторной упаковки, 3D-складной штамповки, перераспределения вентиляторов и сборки SiP - все это требует сложных инвестиций в упаковочное оборудование с высоким капиталом, выходящих далеко за рамки возможностей традиционных упаковочных линий. Закон CHIPS, основанный на наращивании внутреннего упаковочного потенциала США и сопоставимых программах в Европе и Японии, еще больше ускоряет глобальное внедрение упаковочного оборудования.

С помощью приложения

На основе применения глобальный рынок полупроводникового упаковочного оборудования сегментирован на производителей интегрированных устройств (IDM), аутсорсинговые сборки и испытания полупроводников (OSAT) и литейные заводы. Сегмент производителей интегрированных устройств (IDM) доминировал на рынке с долей около 55,3% в 2025 году, чему способствовали внутренние возможности упаковки ведущих IDM, включая Intel, Samsung, Texas Instruments и STMicroelectronics, которые вкладывают значительные средства в передовое упаковочное оборудование для поддержания гибкости дизайна, защиты интеллектуальной собственности, обеспечения контроля цепочки поставок и использования упаковки в качестве инструмента дифференциации производительности - особенно для продвинутой логики, памяти и силовых полупроводниковых продуктов, где архитектура упаковки напрямую влияет на производительность устройств и конкурентное позиционирование.

Ожидается, что в сегменте аутсорсинговой полупроводниковой сборки и тестирования (OSAT) будет наблюдаться самый быстрый рост примерно на 11,8% в течение прогнозируемого периода, чему способствует ускоряющаяся тенденция аутсорсинга всех операций по сборке и тестированию, растущий спрос со стороны лидеров по сборке и тестированию микросхем искусственного интеллекта для передовых упаковочных услуг и агрессивные программы расширения мощностей у ведущих поставщиков OSAT, включая ASE Group, Amkor Technology, JCET и Powertech, которые масштабируют передовые линии вентиляции, флип-чипа и SiP для удовлетворения растущего спроса со стороны своей расширяющейся клиентской базы басен.

Отрасль конечных пользователей

На базе индустрии конечных пользователей глобальный рынок полупроводникового упаковочного оборудования сегментирован на потребительскую электронику, автомобильную, телекоммуникационную и 5G, промышленную, центры обработки данных и AI / HPC, аэрокосмическую и оборонную и другие. Сегмент потребительской электроники доминировал на рынке с долей около 43,8% в 2025 году, поскольку он охватывает крупнейшую в мире и самую объемную базу спроса на полупроводниковую упаковку - охватывающую процессоры приложений для смартфонов, мобильную DRAM и NAND флэш-память, ИС с дисплеем, чипы беспроводной связи, устройства управления питанием и аудиопроцессоры - все это требует непрерывных инноваций в области упаковочных технологий для достижения целей миниатюризации, производительности и срока службы батареи, которые стимулируют дифференциацию продуктов потребительской электроники во всем мире.

Ожидается, что в сегменте центров обработки данных и AI / HPC будет наблюдаться самый быстрый рост примерно на 18,5% в течение прогнозируемого периода, вызванный взрывным ростом инвестиций в обучение ИИ и инфраструктуру выводов от облачных провайдеров, включая Microsoft, Google, Amazon и Meta, что стимулирует экспоненциальный спрос на упаковку графических процессоров NVIDIA H100 / H200 / B100, укладку памяти HBM и пользовательские усовершенствованные конфигурации упаковок AI ASIC, которые требуют самого сложного оборудования для сборки CoWoS, EMIB и гибридных соединений, доступных в отрасли.

Региональный анализ рынка полупроводникового упаковочного оборудования

- Азиатско-Тихоокеанский регион доминировал на рынке полупроводникового упаковочного оборудования с крупнейшей долей выручки около 68,0% в 2025 году, подкрепленной крупнейшей в мире концентрацией поставщиков OSAT, полупроводниковых литейных заводов и производственных мощностей IDM на Тайване, в Южной Корее, Китае, Японии, Малайзии и Сингапуре — в совокупности представляя доминирующий глобальный центр для полупроводниковых сборочных, упаковочных и испытательных операций, который управляет подавляющей частью глобальной деятельности по закупкам упаковочного оборудования.

- Спрос на оборудование в регионе обусловлен крупнейшими в мире операциями OSAT, включая ASE Group и Powertech Technology на Тайване, обширную азиатскую сеть Amkor, JCET и Tianshui Huatian в Китае и Unisem в Малайзии, наряду с передовыми упаковочными услугами TSMC, включая CoWoS и InFO, передовыми упаковочными операциями Samsung и производством HBM SK Hynix, которые в совокупности генерируют самые высокие объемы использования оборудования и закупок в мировой индустрии полупроводниковой упаковки.

- Это доминирующее региональное положение еще больше усиливается сильной экосистемой поставщиков оборудования в Японии, включая ASMPT, Tokyo Electron, Disco Corporation, TOWA Corporation и SHINKAWA, чья близость к крупнейшим производителям упаковки в Азии создает жесткие технологические циклы сотрудничества, которые ускоряют внедрение нового оборудования и поддерживают лидерство Азиатско-Тихоокеанского региона как основного потребителя оборудования, так и значительного производственного центра оборудования во всем мире.

Американский рынок полупроводникового упаковочного оборудования Insight

Рынок полупроводникового упаковочного оборудования в США претерпевает историческую трансформацию, обусловленную целенаправленными инвестициями CHIPS и Science Act в отечественные передовые упаковочные мощности, а Национальная программа усовершенствованного производства упаковки CHIPS (NAPMP) направляет 1,4 миллиарда долларов США конкретно на развитие инфраструктуры упаковки. Кампус Amkor Technology стоимостью 2 миллиарда долларов США в Пеории, штат Аризона, представляющий собой крупнейший новый объект OSAT в истории США, генерирует значительный спрос на закупку оборудования для передовых систем сборки флип-чипов, вентиляторов и SiP. Расширяющиеся предложения упаковочных услуг Intel Foundry Services, растущий внутренний спрос со стороны NVIDIA, AMD и Qualcomm на передовую интеграцию чиплетов, а также инициатива SMART USA Institute по производству цифровых двойников совместно позиционируют США как самый быстрорастущий в мире рынок передового упаковочного оборудования до 2033 года.

Европейский рынок полупроводникового упаковочного оборудования Insight

Рынок полупроводникового упаковочного оборудования в Европе переживает устойчивый рост, чему способствуют инвестиции в упаковочные технологии нового поколения в размере 3,7 млрд евро, а также высокая концентрация в регионе производителей автомобильных полупроводников, включая Infineon Technologies, STMicroelectronics, NXP Semiconductors и Robert Bosch Semiconductor Solutions. Доминирующий сектор автомобильной и промышленной электроники Германии генерирует растущий спрос на упаковочное оборудование силовых модулей SiC, поскольку европейская автомобильная промышленность ускоряет переход на электромобили, в то время как положение Нидерландов как дома для ASML, BE Semiconductor Industries (Besi) и ASM International предоставляет Европе глобально конкурентоспособные передовые возможности поставщиков упаковочного оборудования, которые поддерживают региональное технологическое лидерство в системах крепления и крепления штампов.

Немецкий рынок полупроводникового упаковочного оборудования Insight

Рынок полупроводникового упаковочного оборудования Германии выигрывает от лидирующих позиций страны в области автомобильной электроники и промышленных полупроводниковых приложений, при этом высокий спрос со стороны Infineon Technologies, Bosch и Continental на передовое упаковочное оборудование для силовых модулей, используемое в силовых агрегатах EV, промышленных двигателях и преобразователях возобновляемой энергии. Стратегическая позиция Германии в рамках Закона о чипах ЕС в сочетании с активными исследовательскими программами Института Фраунгофера по разработке полупроводниковой упаковки поддерживает инвестиции в современное упаковочное оборудование для сложных полупроводниковых устройств и гетерогенных интеграционных приложений. Растущее внутреннее производство силовых устройств GaN и SiC расширяет спрос на специализированное мощное оборудование для крепления штампов, проволочного соединения и передачи формовочного оборудования в немецкой экосистеме полупроводниковой упаковки.

Японское полупроводниковое упаковочное оборудование Insight

Японский рынок полупроводникового упаковочного оборудования определяется ведущей мировой позицией страны как производителя полупроводникового упаковочного оборудования, так и сложного внутреннего рынка спроса. Tokyo Electron Limited, Disco Corporation, TOWA Corporation, SHINKAWA Electric и Advantest — все со штаб-квартирой в Японии — в совокупности представляют собой одни из самых передовых в мире платформ упаковочного оборудования в области кости, формования, склеивания и тестирования. Внутри страны расширение производства CMOS-сенсоров Sony Semiconductor, упаковка Kioxia 3D NAND, сборка автомобильных чипов Renesas Electronics и инициатива Rapidus Advanced Logic Fab стимулируют устойчивый спрос на высокоточное упаковочное оборудование. Государственные программы поддержки полупроводников в Японии еще больше ускоряют инвестиции в передовую упаковочную инфраструктуру для восстановления глобальной конкурентоспособности производства полупроводников в Японии.

Рынок полупроводникового упаковочного оборудования Южной Кореи Insight

Южнокорейский рынок полупроводникового упаковочного оборудования управляется двумя крупнейшими в мире производителями полупроводников памяти — Samsung Electronics и SK Hynix, чьи масштабные программы расширения производства HBM (High Bandwidth Memory) для клиентов ускорителей искусственного интеллекта генерируют исключительный спрос на передовое оборудование для укладки памяти, системы теплового сжатия и инструменты формирования микропрыжка. Подразделение Samsung Advanced Package (AVP) и передовые упаковочные услуги SK Hynix инвестируют значительные средства в линии упаковки, совместимые с CoWoS, для обслуживания клиентов NVIDIA и других чипов AI, создавая циклы закупок оборудования премиум-класса, которые позиционируют Южную Корею как один из самых ценных рынков спроса на современное упаковочное оборудование в мире в течение прогнозируемого периода.

Тайваньский рынок полупроводникового упаковочного оборудования Insight

Тайваньский рынок полупроводникового упаковочного оборудования представляет собой одну из самых передовых и активных в мире сред развертывания упаковочного оборудования, возглавляемую передовыми упаковочными услугами TSMC, включая CoWoS, InFO и SoIC, которые представляют собой глобальный эталон для передовых технологий полупроводниковой упаковки. ASE Group и Powertech Technology, крупнейшие в мире поставщики OSAT, имеют штаб-квартиру на Тайване и работают на обширных передовых упаковочных линиях, которые генерируют значительный спрос на закупку оборудования через технологии Flip-chip, FOWLP, SiP и 3D-укладки. Позиция Тайваня как глобального центра развития передовых упаковочных технологий и его плотная экосистема поставщиков упаковочного оборудования, поставщиков материалов и услуг по дизайну упаковки обеспечивает непревзойденную конкурентную концентрацию передовых возможностей упаковки.

Китайский рынок полупроводникового упаковочного оборудования Insight

Китайский рынок полупроводникового упаковочного оборудования переживает ускоренный рост, обусловленный государственной стратегией самообеспечения полупроводников и крупными инвестициями Большого фонда III, направляющими капитал в отечественную упаковочную инфраструктуру. JCET Group, Tianshui Huatian Technology и Tongfu Microelectronics являются крупнейшими поставщиками OSAT в Китае и быстро расширяют передовые возможности упаковки, включая флип-чип, FOWLP и 3D-упаковку. В то время как экспортный контроль США создает барьеры доступа для самого передового упаковочного оборудования от ведущих западных поставщиков, они одновременно ускоряют инвестиции в отечественных китайских производителей упаковочного оборудования, включая NAURA Technology Group, что приводит к стратегическому сдвигу в цепочке поставок упаковочного оборудования в Китае в сторону внутренних альтернатив.

Индийский рынок полупроводникового упаковочного оборудования Insight

Индийский рынок полупроводникового упаковочного оборудования находится на ранней, но быстро развивающейся стадии, что обусловлено стимулирующей базой индийской полупроводниковой миссии в размере 10 миллиардов долларов США, привлекающей инвестиции от Tata Electronics, Micron Technology India и CG Power в производство полупроводниковых сборок и испытаний (ATMP). Завод по сборке и тестированию DRAM Micron Technology в Сананде, Гуджарат, стоимостью 825 миллионов долларов США, представляет собой самую значительную инвестицию в упаковочное оборудование в Индии на сегодняшний день, создавая операционную основу для новой экосистемы полупроводниковой упаковки в Индии. Одобренная правительством Индии схема полупроводникового ATMP и растущий интерес со стороны глобальных OSAT в Индии в качестве направления диверсификации упаковочных мощностей позиционируют Индию как все более важный развивающийся рынок для полупроводникового упаковочного оборудования до 2033 года.

Доля рынка полупроводникового упаковочного оборудования

Индустрия полупроводникового упаковочного оборудования в основном возглавляется известными мировыми компаниями, в том числе:

- ASMPT Limited (Гонконг)

- Kulicke and Soffa Industries, Inc. (США)

- BE Semiconductor Industries N.V. (Беси) (Нидерланды)

- TOWA Corporation (Япония)

- Tokyo Electron Limited (Япония)

- Disco Corporation (Япония)

- ASM International N.V. (Нидерланды)

- SHINKAWA Electric Co., Ltd. (Япония)

- SUSS MicroTec SE (Германия)

- Advantest Corporation (Япония)

- Amkor Technology (США)

- NAURA Technology Group Co., Ltd. (Китай)

Последние события на мировом рынке полупроводникового упаковочного оборудования

- В октябре 2025 года Amkor Technology объявила о разработке крупномасштабного передового упаковочного кампуса в Аризоне, направленного на расширение мощностей для высокоплотных и сложных упаковочных решений, включая CoWoS-совместимую межкомпонентную сборку, многодиапазонную интеграцию SiP и вентиляционную упаковку на уровне пластин, чтобы удовлетворить растущий глобальный спрос со стороны ведущих компаний-производителей чипов ИИ, включая NVIDIA, AMD и Apple, на отечественные передовые упаковочные услуги в США.

- В декабре 2025 года компания Suchi Semicon представила передовые решения QFN и силовой упаковки, нацеленные на растущий спрос на высокопроизводительные и энергоэффективные полупроводниковые компоненты в автомобильном и промышленном секторах, расширяя внутреннюю экосистему полупроводникового упаковочного оборудования и услуг Индии в соответствии с целями программы ATMP.

- В феврале 2026 года BE Semiconductor Industries (Besi) представила свою гибридную систему склеивания следующего поколения, предназначенную для склеивания с подмикронной медью в медь — технологию интеграции 3D-складок в ускорителях ИИ, памяти HBM и передовых логических устройствах — ориентированную на ведущих клиентов OSAT и IDM, масштабирующих возможности гетерогенной интеграции для приложений ИИ и HPC.

- В апреле 2026 года ASMPT Limited объявила о стратегическом партнерстве с ведущим южнокорейским производителем памяти для совместной разработки оборудования теплового сжатия следующего поколения, оптимизированного для производства HBM4, с улучшенной пропускной способностью, улучшенной однородностью температуры и точностью размещения склеивания до 2 мкм для удовлетворения ужесточенных спецификаций упаковки памяти следующего поколения с высокой пропускной способностью для приложений ускорителя ИИ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.