Global Sensor Fusion Market

Размер рынка в млрд долларов США

CAGR :

%

USD

430.00 Million

USD

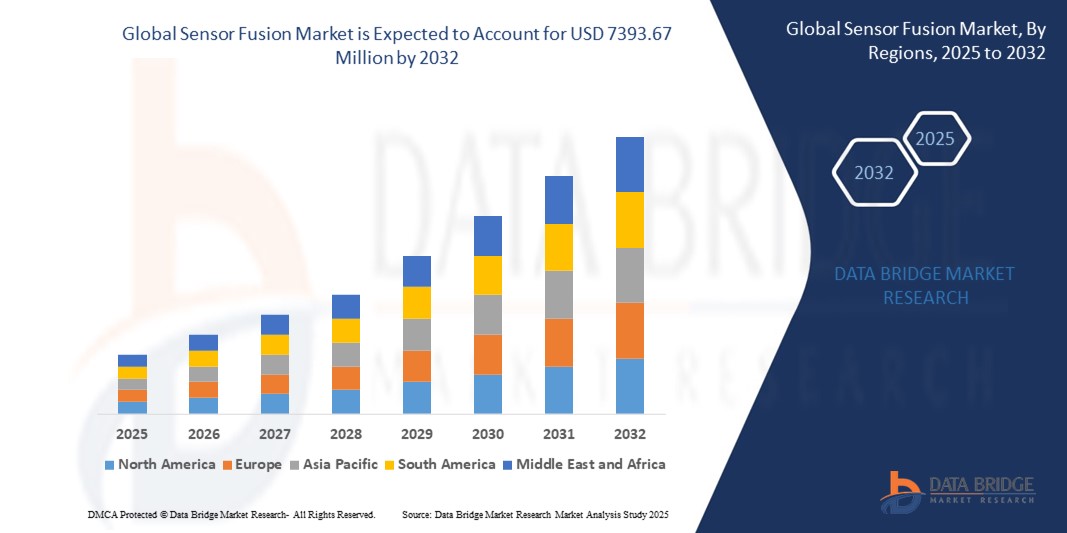

7,393.67 Million

2024

2032

USD

430.00 Million

USD

7,393.67 Million

2024

2032

| 2025 –2032 | |

| USD 430.00 Million | |

| USD 7,393.67 Million | |

| % | |

|

Сегментация мирового рынка слияния датчиков по технологиям (МЭМС и не-МЭМС), типу продукта ( радарные датчики , датчики изображения, инерциальные измерительные блоки и датчики температуры ), конечному пользователю ( бытовая электроника , автомобилестроение, домашняя автоматизация, медицина, военная промышленность и промышленность) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка слияния датчиков?

- Объем мирового рынка слияния датчиков оценивался в 430 млн долларов США в 2024 году и, как ожидается , достигнет 7393,67 млн долларов США к 2032 году при среднегодовом темпе роста 42,70% в течение прогнозируемого периода.

- Рынок комплексных решений для датчиков стремительно растёт благодаря растущему спросу на передовые системы помощи водителю (ADAS), автономные автомобили и устройства Интернета вещей. Интеграция данных с нескольких датчиков, таких как акселерометры, гироскопы, магнитометры и GPS, повышает эффективность принятия решений в режиме реального времени и точность системы, делая её краеугольным камнем в автомобильной промышленности, потребительской электронике и промышленной автоматизации.

Каковы основные выводы рынка Sensor Fusion?

- К основным технологическим тенденциям относится сочетание ИИ с интеграцией датчиков для улучшения распознавания образов и предиктивной аналитики. Использование 3D-зрения и интеграций датчиков на основе лидара также набирает популярность в приложениях автономной мобильности и робототехники.

- Потребительская электроника использует технологию слияния датчиков для улучшения возможностей дополненной и виртуальной реальности , отслеживания движения и производительности носимых устройств. Кроме того, модули слияния датчиков на основе МЭМС набирают популярность благодаря компактному размеру и энергоэффективности.

- Ожидается, что рынок будет переживать сильный рост, поскольку спрос на интеллектуальные, эффективные и работающие в режиме реального времени сенсорные решения, особенно в подключенных и автоматизированных средах.

- Азиатско-Тихоокеанский регион доминировал на рынке комплексных решений для датчиков с наибольшей долей выручки в 38,74% в 2024 году, что обусловлено растущим спросом на интеллектуальные устройства, автомобили с поддержкой ADAS и растущей интеграцией датчиков на базе ИИ в секторах потребительской электроники и автомобилестроения.

- Прогнозируется, что в Северной Америке будет наблюдаться самый быстрый среднегодовой темп роста в 13,41% в период с 2025 по 2032 год, что обусловлено ростом исследований и разработок в области автономного вождения, растущим спросом на интеллектуальные медицинские устройства и мощной государственной поддержкой модернизации ИИ и обороны.

- Сегмент MEMS доминировал на рынке с наибольшей долей выручки в 61,3% в 2024 году, что объясняется его компактными размерами, низким энергопотреблением и экономической эффективностью.

Область применения отчета и сегментация рынка слияния датчиков

|

Атрибуты |

Ключевые аспекты рынка Sensor Fusion |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке слияния датчиков?

« Объединение данных датчиков с искусственным интеллектом для улучшения восприятия и принятия решений в реальном времени »

- Ключевой тенденцией, определяющей развитие рынка слияния датчиков, является интеграция искусственного интеллекта (ИИ) и машинного обучения (МО) для улучшения интерпретации данных, ситуационной осведомленности и принятия решений в режиме реального времени в автономных системах, особенно в автомобильной и робототехнической сферах.

- Совместные двигатели на базе искусственного интеллекта могут динамически расставлять приоритеты для входных сигналов датчиков (например, радаров, лидаров, камер) на основе контекста окружающей среды, повышая точность в условиях плохой видимости или сложных условиях.

- Например, компании NXP Semiconductors и BASELABS совместно работают над программным обеспечением Sensor Fusion с интегрированным искусственным интеллектом, которое обеспечивает автономное вождение уровня 3+, используя вероятностное моделирование для улучшения обнаружения полосы движения, объектов и пути.

- Эта тенденция особенно важна для систем ADAS и автономных автомобилей, где точное восприятие и прогнозирование критически важны для безопасности. Слияние данных на основе ИИ снижает ложные срабатывания и поддерживает стратегии адаптивного управления.

- Помимо автомобильной промышленности, системы на основе искусственного интеллекта разрабатываются для носимых устройств, устройств «умного дома» и медицинского мониторинга, чтобы интеллектуально фильтровать шум датчиков и распознавать сложное поведение пользователей.

- По мере развития периферийных вычислений можно ожидать повсеместного внедрения чипов слияния датчиков с искусственным интеллектом в децентрализованных устройствах, что раздвинет границы интеллектуальных датчиков с малой задержкой.

Каковы основные движущие силы рынка Sensor Fusion?

- Распространение датчиков в потребительской электронике, автомобильной промышленности и промышленном Интернете вещей стимулирует спрос на эффективные системы слияния, которые объединяют несколько потоков данных в единую информацию, обеспечивая более интеллектуальное и быстрое реагирование.

- Например, в феврале 2025 года компания Bosch Sensortec представила решение для 9-осевого слияния датчиков, разработанное специально для приложений дополненной и виртуальной реальности (AR/VR) и игр, обеспечивающее задержку менее миллисекунды и сниженное энергопотребление.

- Развитие систем ADAS, электромобилей (ЭМ) и автономных платформ увеличивает зависимость от слияния данных датчиков для синтеза данных с лидаров, камер, радаров и инерциальных измерительных блоков для точного картирования окружающей среды.

- Правительства требуют включения функций ADAS (например, автоматического торможения, удержания полосы движения), побуждая производителей оригинального оборудования интегрировать современные блоки слияния датчиков для обеспечения соответствия требованиям и безопасности.

- Растущее распространение носимых устройств и устройств для мониторинга состояния здоровья является еще одним фактором; технология Fusion улучшает отслеживание движения, обнаружение падений и биометрический анализ, обеспечивая большую надежность и эффективность использования батареи.

Какой фактор препятствует росту рынка Sensor Fusion?

- Одной из основных проблем является растущая сложность интеграции датчиков, особенно при работе с разнородными типами датчиков, работающих с разными частотами дискретизации, разрешениями данных и ограничениями по задержке.

- Например, пока STMicroelectronics разрабатывает многосенсорные ИС для слияния данных в реальном времени, их интеграция в системы с ограниченными вычислительными и тепловыми ресурсами остается технически сложной задачей.

- Высокопроизводительные алгоритмы слияния данных датчиков требуют значительной вычислительной мощности, часто требующей специальных процессоров слияния или ускорителей нейронных сетей, что повышает стоимость устройств и энергопотребление.

- Отсутствие стандартизированных программных фреймворков и эталонных архитектур для Fusion препятствует быстрой разработке и масштабируемости, вынуждая OEM-производителей разрабатывать индивидуальные стеки для каждой платформы.

- В критически важных для безопасности приложениях (например, ADAS или хирургическая робототехника) обеспечение низкой задержки, избыточности и отказоустойчивости при объединении датчиков имеет важное значение, но его сложно проверить в различных реальных условиях.

- Для устранения этих барьеров потребуются постоянные инвестиции в маломощные ядра ИИ, модульные пакеты датчиков и библиотеки слияния с открытым исходным кодом для ускорения внедрения на устройствах массового рынка.

Как сегментирован рынок Sensor Fusion?

Рынок сегментирован по признаку технологии, типа продукта и конечного пользователя.

- По технологии

В зависимости от технологии рынок комплексных датчиков сегментируется на МЭМС и не-МЭМС. Сегмент МЭМС доминировал на рынке с наибольшей долей выручки в 61,3% в 2024 году благодаря компактным размерам, низкому энергопотреблению и экономической эффективности. Решения на основе МЭМС-датчиков широко используются в смартфонах, носимых устройствах и автомобильных системах, где критически важны компактность и энергоэффективность.

Прогнозируется, что сегмент не-MEMS будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на высокопроизводительные датчики в военных целях, промышленной автоматизации и автономных системах, где точность и долговечность являются ключевыми факторами.

- По типу продукта

По типу продукта рынок датчиков с комбинированным использованием подразделяется на радарные датчики, датчики изображения, инерциальные измерительные блоки (IMU) и датчики температуры. Сегмент инерциальных измерительных блоков (IMU) занимал наибольшую долю рынка в 2024 году — 47,6%, что обусловлено его важной ролью в отслеживании движения, навигации и контроле устойчивости смартфонов, дронов и автомобильных систем безопасности.

Ожидается, что сегмент радарных датчиков будет расти самыми высокими среднегодовыми темпами в течение прогнозируемого периода в связи с их растущим внедрением в современные системы помощи водителю (ADAS), особенно для обнаружения объектов, предотвращения столкновений и мониторинга слепых зон.

- Конечным пользователем

По типу конечного пользователя рынок комплексных решений для датчиков сегментируется на следующие сегменты: бытовая электроника, автомобилестроение, домашняя автоматизация, медицина, военная промышленность и промышленность. Автомобильный сегмент доминировал на рынке с наибольшей долей выручки в 54,2% в 2024 году, чему способствовала интеграция комплексных решений для датчиков в системы ADAS, системы автономного вождения и системы безопасности. Автопроизводители всё чаще полагаются на интеграцию данных с нескольких датчиков для улучшения качества вождения, повышения интеллектуальности автомобиля и соответствия стандартам безопасности.

Ожидается, что в медицинском сегменте будет наблюдаться самый быстрый рост в период с 2025 по 2032 год, чему будет способствовать растущее внедрение носимых медицинских мониторов, удаленной диагностики и инструментов для точной хирургии, которые используют точные данные в режиме реального времени от различных типов датчиков.

Какой регион занимает наибольшую долю рынка Sensor Fusion?

- Азиатско-Тихоокеанский регион доминировал на рынке комплексных решений для датчиков с наибольшей долей выручки в 38,74% в 2024 году, что обусловлено растущим спросом на интеллектуальные устройства, автомобили с поддержкой ADAS и растущей интеграцией датчиков на базе ИИ в секторах потребительской электроники и автомобилестроения.

- Регион выигрывает от мощного отечественного производства, экономически эффективных сенсорных технологий и масштабных государственных инвестиций в интеллектуальную мобильность и цифровую инфраструктуру. Такие страны, как Китай, Япония и Южная Корея, лидируют в инновациях как в области МЭМС, так и в других областях, превращая Азиатско-Тихоокеанский регион в глобальный центр исследований, разработок и внедрения технологий слияния датчиков.

- Стратегическая поддержка посредством таких инициатив, как «Новый план инфраструктуры» Китая и кампания «Сделано в Индии» Индии, еще больше ускорила внедрение в различных отраслях, укрепив лидирующие позиции Азиатско-Тихоокеанского региона на мировом рынке сенсорных технологий.

Обзор рынка слияния датчиков в Китае

В 2024 году Китай обеспечил наибольшую долю выручки от внедрения технологий комбинирования датчиков в Азиатско-Тихоокеанском регионе благодаря своему доминированию в производстве потребительской электроники и электромобилей. Крупные OEM-производители, такие как Huawei, Xiaomi и BYD, интегрируют передовые системы комбинирования датчиков для автономной навигации и умных носимых устройств. Акцент правительства на ИИ и беспилотную мобильность также стимулирует инновации и интеграцию датчиков в транспортном и промышленном секторах.

Обзор японского рынка сенсорных технологий

Рынок технологий слияния данных датчиков в Японии стремительно растёт, опираясь на богатый опыт страны в области электроники и робототехники. Такие компании, как Sony, Panasonic и Renesas, лидируют в разработке MEMS-датчиков и инерциальных измерительных блоков для медицинских и потребительских приложений. Государственные программы, поддерживающие развитие умных городов и беспилотных автомобилей, повышают спрос на платформы слияния данных датчиков как в городских, так и в сельских районах.

Обзор рынка слияния датчиков в Индии

Индия становится регионом с высоким темпом роста благодаря быстрой урбанизации, широкому внедрению Интернета вещей и растущему спросу на функции безопасности для автомобилей среднего класса. Государственная политика, такая как программа стимулирования производства (PLI), стимулирует отечественное производство датчиков. Кроме того, растущий рынок смартфонов и носимых устройств подталкивает местные стартапы и мировых технологических гигантов инвестировать в недорогие решения для интеграции датчиков.

Какой регион является самым быстрорастущим на рынке слияния датчиков?

Прогнозируется, что в Северной Америке с 2025 по 2032 год будет наблюдаться самый быстрый среднегодовой темп роста в 13,41%, обусловленный резким ростом исследований и разработок в области автономного вождения, растущим спросом на интеллектуальные медицинские устройства и мощной государственной поддержкой ИИ и модернизации оборонных систем. Регион выигрывает от развитой экосистемы технологических новаторов, производителей датчиков и поставщиков автомобильных компонентов первого уровня. Расширенное внедрение радаров, датчиков изображений и инерциальных измерительных приборов (IMU) в современных системах помощи водителю (ADAS) и военных приложениях значительно повышает спрос на модули слияния датчиков. Такие инициативы, как Закон США о CHIPS и финансирование исследований в области ИИ в Канаде, стимулируют местное производство и инновации, в то время как сотрудничество между автопроизводителями и полупроводниковыми компаниями способствует широкому внедрению технологий.

Обзор рынка слияния датчиков в США

США лидировали по доле выручки в Северной Америке в 2024 году благодаря высокому проникновению автономных и подключенных автомобилей. Такие компании, как Tesla, Apple и Qualcomm, активно внедряют многосенсорные системы для поддержки навигации, мониторинга окружающей среды и дополненной реальности (ДР). Оборонный сектор страны также является ключевым потребителем, демонстрируя растущую интеграцию беспилотных автомобилей и носимых боевых технологий.

Обзор рынка слияния датчиков в Канаде

Канадский рынок технологий слияния датчиков демонстрирует заметный рост, чему способствуют растущие инвестиции в интеллектуальное производство, электрификацию автомобилей и инновации в здравоохранении. Университеты и технологические центры Онтарио и Британской Колумбии стимулируют НИОКР в области сенсорных технологий, а государственно-частное сотрудничество способствует внедрению датчиков в системы мониторинга климата и экологически безопасные транспортные системы.

Какие компании являются ведущими на рынке Sensor Fusion?

Лидерами отрасли слияния данных датчиков являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Robert Bosch GmbH (Германия)

- Continental AG (Германия)

- ЦФ Фридрихсхафен АГ (Германия)

- NXP Semiconductors (Нидерланды)

- Allegro MicroSystems, Inc. (США)

- Valeo SA (Франция)

- Aptiv PLC (Ирландия)

- DENSO CORPORATION (Япония)

- PANASONIC CORPORATION (Япония)

- Magna International (Канада)

- Хиллкрест (США)

- Analog Devices Inc. (США)

- Fullpower Technologies (США)

- QuickLogic (США)

- Asahi Kasei Microdevices (Япония)

- PNI Corp (США)

- Freescale Semiconductor (США)

- Bosch Sensortec (Германия)

- Qualcomm (США)

- CyweeMotion Ltd. (Тайвань)

Каковы последние события на мировом рынке слияния датчиков?

- В мае 2023 года компания Arbe Robotics Ltd., мировой лидер в области технологий радарных систем восприятия, представила свои революционные решения на основе чипсетов для 4D-радаров, что ознаменовало собой значительный скачок в развитии сенсорных возможностей. Эта радарная система нового поколения обеспечивает в 100 раз более детальную информацию по сравнению с существующими радарными технологиями, позиционируя себя как важнейший датчик для систем автономного вождения уровня L2+ и более высоких уровней. Это нововведение укрепляет роль Arbe в повышении безопасности и надежности беспилотных автомобилей.

- В апреле 2023 года компания Cepton Inc. представила Komodo — свою фирменную микросхему специализированной интегральной схемы (ASIC) для обработки облаков точек лидара, предназначенную для повышения производительности лидара и снижения производственных затрат. Чип разработан для широкого внедрения, обеспечивая экономичное внедрение в приложениях массового рынка. Ожидается, что эта разработка ускорит доступность передовых лидаров на автомобильных платформах.

- В феврале 2023 года компании Bosch и Nokia объявили о расширении своего стратегического партнерства, первоначально заключенного в 2017 году, которое теперь включает исследования и разработки в области технологий 6G, а также автомобильного Интернета вещей и 5G. Объявление было сделано на Всемирном мобильном конгрессе 2023 в Барселоне, где был отмечен потенциал 6G для значительного улучшения автономного вождения, умных городов и связанных экосистем. Это сотрудничество знаменует собой шаг к гиперсвязанному будущему, основанному на беспроводных инновациях нового поколения.

- В январе 2023 года на выставке CES 2023 компании SAT и emotional3D представили совместную систему мониторинга состояния водителя, основанную на сочетании датчиков. Система позволяет обнаруживать сонливость с помощью камер и датчиков жизненно важных функций. Система, разработанная совместно с Garmin, направлена на повышение безопасности дорожного движения за счет мониторинга усталости и реакции водителя в режиме реального времени. Это достижение знаменует собой важный шаг на пути к интеграции показателей здоровья и безопасности в системы мониторинга автомобиля нового поколения.

- В ноябре 2022 года компания STMicroelectronics (ST) выпустила новый шестиосевой инерциальный измерительный блок (IMU), оснащённый интегрированными блоками обработки данных датчиков и ядрами машинного обучения (МО). Устройство разработано для современных 3D-картографических приложений и приложений с учётом контекста, поддерживая более интеллектуальные и адаптивные встраиваемые системы. Этот выпуск подтверждает стремление ST к обеспечению более интеллектуального отслеживания движения и мониторинга состояния окружающей среды в режиме реального времени в различных отраслях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.