Global Servers Technology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

108.99 Billion

USD

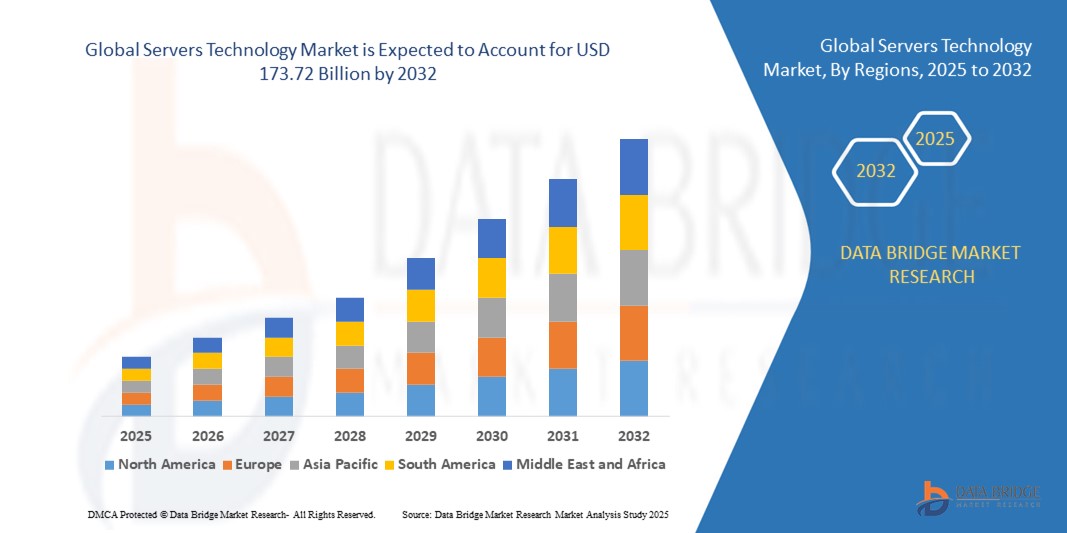

173.72 Billion

2024

2032

USD

108.99 Billion

USD

173.72 Billion

2024

2032

| 2025 –2032 | |

| USD 108.99 Billion | |

| USD 173.72 Billion | |

| % | |

|

Сегментация мирового рынка серверных технологий по продукту (Blade, Micro, Open Compute Project, Rack and Tower), размеру предприятия (микро, малые, средние и крупные), конечному использованию (BFSI, энергетика, государственный сектор и оборона, здравоохранение, ИТ и телекоммуникации и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка серверных технологий

- Объем мирового рынка серверных технологий в 2024 году оценивался в 108,99 млрд долларов США, а к 2032 году , как ожидается, он достигнет 173,72 млрд долларов США при среднегодовом темпе роста 6,0% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области облачных вычислений, центров обработки данных и корпоративной ИТ-инфраструктуры, что приводит к повышению уровня цифровизации в отраслях и организациях.

- Более того, растущий спрос предприятий на высокопроизводительные, масштабируемые и энергоэффективные серверные решения делает современные серверы основой современных ИТ-процессов. Эти факторы ускоряют внедрение серверов, тем самым значительно стимулируя рост отрасли.

Анализ рынка серверных технологий

- Серверы — это высокопроизводительные вычислительные системы, которые управляют, хранят и обрабатывают данные для корпоративных приложений, облачных сервисов и крупномасштабных ИТ-операций. Эти системы включают в себя blade-серверы, стоечные и башенные серверы, микросерверы и серверы Open Compute Project (OCP), поддерживающие виртуализацию, рабочие нагрузки ИИ и гибридные ИТ-среды.

- Растущий спрос на серверы обусловлен, прежде всего, широким распространением облачных вычислений, приложений искусственного интеллекта и машинного обучения, аналитики больших данных и инициативами по цифровой трансформации предприятий, а также потребностью в безопасной, надежной и масштабируемой ИТ-инфраструктуре во всех отраслях.

- Северная Америка доминировала на рынке серверных технологий с долей 44,04% в 2024 году благодаря широкому внедрению облачных вычислений, расширению центров обработки данных и инициативам цифровой трансформации на предприятиях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке серверных технологий в течение прогнозируемого периода благодаря быстрой урбанизации, инициативам по цифровизации и расширению ИТ- и телекоммуникационной инфраструктуры в таких странах, как Китай, Япония и Индия.

- В 2024 году сегмент стоечных и башенных серверов доминировал на рынке с долей 43% благодаря своей универсальности и широкому применению в различных ИТ-инфраструктурах. Эти серверы пользуются популярностью благодаря масштабируемости, простоте обслуживания и совместимости с корпоративными и малыми бизнес-приложениями. Организации часто отдают предпочтение стоечным и башенным серверам за их высокую производительность, надежность и поддержку виртуализации и высокоплотных рабочих нагрузок. Этот сегмент также выигрывает от широкой поддержки со стороны поставщиков и широкого спектра настраиваемых опций, что позволяет разрабатывать индивидуальные решения для вычислений, хранения данных и сетевых задач.

Область применения отчета и сегментация рынка серверных технологий

|

Атрибуты |

Ключевые аспекты рынка серверных технологий |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка серверных технологий

Растущее внедрение облачных вычислений

- Быстрый рост услуг облачных вычислений обуславливает спрос на передовые серверные технологии, обеспечивающие высокую производительность, масштабируемость и энергоэффективность для поддержки разнообразных рабочих нагрузок в публичных, частных и гибридных облачных средах.

- Например, такие технологические гиганты, как Amazon Web Services (AWS), Microsoft Azure и Google Cloud, постоянно модернизируют серверную инфраструктуру, используя новейшие процессоры, решения для хранения данных и сетевые компоненты для удовлетворения растущих потребностей в данных и приложениях.

- Расширение периферийных вычислений и распределенных облачных архитектур требует специализированных конструкций серверов, оптимизированных для низкой задержки, компактных форм-факторов и возможностей локализованной обработки данных.

- Растущее внедрение контейнеризации, микросервисов и рабочих нагрузок искусственного интеллекта стимулирует инновации в серверном оборудовании для оптимизации вычислительных возможностей, памяти и графических процессоров.

- Ориентация на энергоэффективные и экологичные центры обработки данных ускоряет инвестиции в серверы с улучшенными технологиями управления питанием и охлаждения для сокращения выбросов углекислого газа и эксплуатационных расходов.

- Рост популярности программного обеспечения как услуги (SaaS), платформенных сервисов и инициатив цифровой трансформации еще больше стимулирует модернизацию серверных технологий на предприятиях и у поставщиков облачных услуг.

Динамика рынка серверных технологий

Водитель

Расширение и модернизация центра обработки данных

- Постоянное расширение и технологическая модернизация центров обработки данных по всему миру обуславливают потребность в высокопроизводительной масштабируемой серверной инфраструктуре для обработки растущих объемов цифровых данных и приложений.

- Например, операторы гипермасштабных центров обработки данных, такие как Equinix, Digital Realty и China Telecom, инвестируют в новые объекты и модернизируют существующие с помощью серверов нового поколения для повышения плотности вычислений, эксплуатационной эффективности и надежности обслуживания.

- Растущее внедрение виртуализации и программно-определяемых центров обработки данных стимулирует спрос на гибкие и мощные конфигурации серверов, способные к динамическому распределению ресурсов.

- Увеличение миграции предприятий в облако между отраслями требует модернизации центров обработки данных для поддержки стратегий гибридного облака и многооблачных сред.

- Снижение совокупной стоимости владения (TCO) и повышение бесперебойности работы системы стимулирует инвестиции в передовые инструменты управления серверами, мониторинга и автоматизации. Рост числа приложений, интенсивно использующих данные, таких как аналитика больших данных, машинное обучение и потоковое видео, повышает требования к производительности и емкости серверов.

Сдержанность/Вызов

Растущие сбои в цепочках поставок

- Продолжающиеся проблемы глобальной цепочки поставок, включая дефицит полупроводников, задержки компонентов и ограничения логистики, создают значительные риски для своевременной доступности серверных технологий и стабильности цен.

- Например, перебои в поставках процессоров, микросхем памяти и высокоскоростных сетевых компонентов от таких ключевых поставщиков, как Intel, AMD и Nvidia, привели к увеличению сроков поставки и ценовому давлению для производителей серверов и операторов центров обработки данных.

- Геополитическая напряженность и торговые ограничения усугубляют риски поставок, особенно критически важного для промышленности сырья и мощностей по производству полупроводников, сосредоточенных в отдельных регионах.

- Колебание транспортных расходов и перегруженность портов увеличивают общие расходы на доставку и усложняют управление запасами.

- Задержки в доступности оборудования могут повлиять на графики развертывания центров обработки данных, расширения облачных сервисов и проекты модернизации корпоративных ИТ-решений. Ограниченность производственных мощностей и нестабильный спрос способствуют волатильности рынка, влияя на стратегии закупок и циклы обновления технологий.

Сфера применения рынка серверных технологий

Рынок сегментирован по признаку продукта, размера предприятия и конечного использования.

- По продукту

По типу продукта рынок серверных технологий сегментируется на blade-серверы, микросерверы, серверы Open Compute Project (OCP), а также серверы в стоечном и башенном корпусах. Сегмент серверов в стоечном и башенном корпусах занял наибольшую долю рынка – 43% – в 2024 году благодаря своей универсальности и широкому применению в различных ИТ-инфраструктурах. Эти серверы пользуются популярностью благодаря масштабируемости, простоте обслуживания и совместимости как с корпоративными, так и с малым бизнесом приложениями. Организации часто отдают предпочтение серверам в стоечном и башенном корпусах из-за их высокой производительности, надежности и поддержки виртуализации и высокоплотных рабочих нагрузок. Этот сегмент также пользуется преимуществами широкой поддержки со стороны поставщиков и широкого спектра настраиваемых опций, что позволяет разрабатывать индивидуальные решения для вычислений, хранения данных и сетевых задач.

Ожидается, что сегмент blade-серверов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение blade-серверов в центрах обработки данных и облачных вычислительных средах. Blade-серверы обеспечивают высокоплотные вычисления в минимальном пространстве, повышая энергоэффективность и снижая эксплуатационные расходы. Их модульная архитектура позволяет компаниям эффективно масштабировать ресурсы, поддерживая высокие рабочие нагрузки и требования к виртуализации. Растущий спрос со стороны гипермасштабных центров обработки данных в сочетании с достижениями в технологиях охлаждения и управления питанием способствуют ускоренному внедрению blade-серверов во всем мире.

- По размеру предприятия

В зависимости от размера предприятия рынок серверных технологий сегментируется на микро-, малые, средние и крупные предприятия. Крупные предприятия в 2024 году обеспечили наибольшую долю рынка, что обусловлено растущей потребностью в высокопроизводительных вычислениях, системах хранения данных и безопасной инфраструктуре. Крупные предприятия часто внедряют передовые серверные решения для поддержки критически важных приложений, облачных сервисов и общекорпоративных ИТ-операций. Их инвестиции в надежную ИТ-инфраструктуру в сочетании с растущим вниманием к цифровой трансформации повышают спрос на надежные и масштабируемые серверные технологии. Крупные предприятия также отдают предпочтение серверам, поддерживающим виртуализацию, аналитику и ИИ-нагрузки, что делает их ведущим сегментом по объему выручки.

Ожидается, что сегмент малых и средних предприятий (МСП) продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение цифровых технологий и облачных серверных решений, разработанных специально для МСП. Эти предприятия всё чаще ищут экономичные и масштабируемые серверные решения, обеспечивающие производительность корпоративного уровня без значительных капиталовложений. Гибкость развертывания гибридных серверных сред и интеграция с управляемыми ИТ-сервисами дополнительно стимулирует рост. Государственное стимулирование цифровизации и растущая осведомлённость о безопасности данных также ускоряют внедрение МСП передовых серверных технологий.

- По конечному использованию

По целевому назначению рынок серверных технологий сегментируется на следующие сегменты: бизнес-финансовые учреждения, энергетика, государственный сектор и оборона, здравоохранение, ИТ и телекоммуникации, а также другие. Сегмент ИТ и телекоммуникаций занял наибольшую долю рынка в 2024 году, что обусловлено необходимостью поддержки высокоскоростной обработки данных, облачных вычислений и сетевой инфраструктуры. Телекоммуникационные и ИТ-компании всё чаще используют современные серверы для обработки больших объёмов трафика, обеспечения низкой задержки и предоставления надёжных услуг как частным лицам, так и предприятиям. Этот сегмент также выигрывает от постоянных инноваций в области серверных технологий, включая периферийные вычисления и интеграцию искусственного интеллекта, что ещё больше укрепляет его рыночные позиции.

Ожидается, что сектор здравоохранения будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущий спрос на цифровизацию, электронные медицинские карты и услуги телемедицины. Поставщикам медицинских услуг требуются безопасные и высокопроизводительные серверы для управления конфиденциальными данными пациентов, поддержки аналитики в режиме реального времени и интеграции диагностических инструментов на основе искусственного интеллекта. Расширение использования облачных систем управления больницами и рост инвестиций в ИТ-инфраструктуру здравоохранения дополнительно ускоряют развертывание серверов в этом секторе. Необходимость соблюдения нормативных требований, безопасности данных и масштабируемой инфраструктуры также способствует быстрому росту этого сегмента.

Региональный анализ рынка серверных технологий

- Северная Америка доминировала на рынке серверных технологий с наибольшей долей выручки в 44,04% в 2024 году, что обусловлено широким внедрением облачных вычислений, расширением центров обработки данных и инициативами цифровой трансформации на предприятиях.

- Организации в регионе всё активнее инвестируют в высокопроизводительную серверную инфраструктуру для поддержки ИИ, аналитики и крупномасштабных ИТ-операций. Широкое присутствие ведущих поставщиков технологий и развитых экосистем ИТ-услуг дополнительно способствует росту рынка.

- Предприятия отдают приоритет масштабируемым и надежным серверам, которые обеспечивают повышенную эффективность работы, безопасную обработку данных и бесшовную интеграцию с существующими ИТ-средами.

Обзор рынка серверных технологий в США

Рынок серверных технологий США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря быстрому внедрению облачных и гибридных серверных платформ. Компании концентрируются на модернизации устаревших систем для поддержки высокоплотных рабочих нагрузок, виртуализации и периферийных вычислений. Предпочтение энергоэффективным и модульным серверным решениям, а также надежная ИТ-инфраструктура и технологическая осведомленность стимулируют расширение рынка. Более того, значительное присутствие гипермасштабных центров обработки данных и инвестиции в цифровую трансформацию в различных секторах поддерживают устойчивый спрос на передовые серверные технологии.

Обзор европейского рынка серверных технологий

Ожидается, что европейский рынок серверных технологий будет устойчиво расти в течение прогнозируемого периода, чему будут способствовать активизация инициатив по модернизации ИТ, государственные программы цифровизации и строгие требования к безопасности данных. Предприятия инвестируют в высокопроизводительные серверы для поддержки внедрения облачных технологий, виртуализации и обеспечения непрерывности бизнеса. Рост цифровых услуг, электронной коммерции и развития подключенной инфраструктуры стимулирует внедрение серверов в коммерческом и государственном секторах. Европейские организации также отдают приоритет энергоэффективным и устойчивым серверным решениям, стимулируя расширение рынка в регионе.

Обзор рынка серверных технологий в Великобритании

Ожидается, что рынок серверных технологий в Великобритании будет расти значительными среднегодовыми темпами, обусловленными спросом предприятий на современную ИТ-инфраструктуру и инициативами цифровой трансформации. Растущая зависимость от облачных вычислений, гибридных ИТ-моделей и приложений, работающих с большими объёмами данных, стимулирует внедрение высокопроизводительных серверных систем. Предприятия всё чаще внедряют масштабируемые и безопасные серверные решения для эффективного управления рабочими нагрузками, поддержки аналитики и соблюдения местных и международных нормативных требований к данным.

Обзор рынка серверных технологий в Германии

Ожидается, что рынок серверных технологий в Германии продемонстрирует существенный рост, обусловленный значительными промышленными и коммерческими инвестициями в ИТ. Акцент страны на инновациях, устойчивом развитии и цифровой безопасности способствует внедрению модульных, высокоплотных и энергоэффективных серверов. Немецкие предприятия используют серверы для оптимизации бизнес-процессов, автоматизации и интеграции приложений на базе искусственного интеллекта и Интернета вещей, укрепляя траекторию роста рынка.

Обзор рынка серверных технологий в Азиатско-Тихоокеанском регионе

Рынок серверных технологий в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода благодаря быстрой урбанизации, инициативам в области цифровизации и расширению ИТ- и телекоммуникационной инфраструктуры в таких странах, как Китай, Япония и Индия. В регионе наблюдается активное внедрение облачных вычислений, гипермасштабных центров обработки данных и решений для периферийных вычислений, что стимулирует спрос на высокопроизводительные серверы. Государственная поддержка проектов «умных городов» в сочетании с расширением корпоративной базы и увеличением инвестиций в цифровую инфраструктуру дополнительно ускоряет рост рынка.

Обзор рынка серверных технологий в Японии

Рынок серверных технологий в Японии набирает обороты благодаря широкому внедрению технологий, потребности в надежной корпоративной ИТ-инфраструктуре и передовым облачным вычислениям. Предприятия ориентируются на энергоэффективные, модульные и совместимые с искусственным интеллектом серверные решения для управления крупномасштабными операциями и повышения качества цифровых услуг. Кроме того, спрос на интеллектуальную инфраструктуру и приложения на базе Интернета вещей в Японии способствует устойчивому внедрению серверов в коммерческом и промышленном секторах.

Обзор рынка серверных технологий в Китае

В 2024 году китайский рынок серверных технологий обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой цифровизации предприятий, внедрению облачных технологий и инвестициям в гипермасштабные центры обработки данных. Расширение промышленной базы и модернизация ИТ-инфраструктуры страны способствуют высокому спросу на серверы. Отечественные производители серверов, в сочетании с конкурентоспособными ценами и масштабируемыми решениями, обеспечивают широкое внедрение решений в коммерческом, государственном и жилом секторах, позиционируя Китай как ключевой центр роста в регионе.

Доля рынка серверных технологий

Лидерами отрасли серверных технологий являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- ASUSTeK Computer Inc. (Тайвань)

- Cisco Systems, Inc. (США)

- Dell Inc. (США)

- Фудзицу (Япония)

- Hewlett Packard Enterprise Development LP (США)

- Huawei Technologies Co., Ltd. (Китай)

- IBM (США)

- Инспур (Китай)

- Корпорация Intel (США)

- SMART Global Holdings, Inc. (США)

Последние разработки на мировом рынке серверных технологий

- В сентябре 2023 года Microsoft и AMD совместно разработали оптимизированные облачные решения для Azure, используя новейшие процессоры AMD EPYC. Это партнерство укрепило позиции Microsoft на рынке серверных технологий, позволив высокопроизводительным вычислительным нагрузкам, включая искусственный интеллект и машинное обучение, выполняться в Azure более эффективно. Сотрудничество повысило конкурентоспособность Azure, предложив инновационные, масштабируемые и энергоэффективные серверные решения, привлекая корпоративных клиентов, которым нужна надежная облачная инфраструктура и передовые вычислительные возможности.

- В мае 2023 года Intel и Alibaba Cloud объединились для разработки оптимизированных серверных платформ для облачных рабочих нагрузок, объединив новейшие процессоры и технологии Intel с опытом Alibaba в области облачных технологий. Это сотрудничество расширило возможности Alibaba Cloud по предоставлению высокопроизводительных, экономичных и масштабируемых решений для облачных приложений. Оно укрепило присутствие обеих компаний на рынке, удовлетворяя растущий спрос на эффективную облачную инфраструктуру для предприятий и центров обработки данных в Азиатско-Тихоокеанском регионе и по всему миру.

- В мае 2023 года компания Broadcom Inc. приобрела VMware в рамках знаковой сделки на сумму 61 миллиард долларов, что позволило Broadcom стать крупным игроком на рынке облачных вычислений и серверных технологий. Это приобретение позволило Broadcom интегрировать свои инфраструктурные решения с программным обеспечением VMware для управления облаком, расширив возможности компании по предложению комплексных серверных и виртуализационных решений корпоративного уровня. Этот шаг укрепил конкурентные преимущества Broadcom и её влияние на рынке в сфере предоставления комплексных инфраструктурных и облачных услуг.

- В июне 2022 года компания HPE объявила о выпуске HPE ProLiant RL300 Gen11 — облачного сервера, разработанного для социальных платформ, облачных сервисов, электронной коммерции и потоковой передачи мультимедиа. Этот сервер, имеющий однопроцессорную конфигурацию 1U и поддерживающий до 16 модулей DIMM и максимальный объём памяти 4 ТБ, укрепил позиции HPE на рынке, отвечая растущему спросу на высокоплотные, масштабируемые и энергоэффективные серверные решения. Этот запуск позволил предприятиям развернуть передовую вычислительную инфраструктуру, оптимизированную для современных рабочих нагрузок и облачных приложений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.