Global Set Top Box Market

Размер рынка в млрд долларов США

CAGR :

%

USD

46.18 Billion

USD

81.75 Billion

2025

2033

USD

46.18 Billion

USD

81.75 Billion

2025

2033

| 2026 –2033 | |

| USD 46.18 Billion | |

| USD 81.75 Billion | |

| % | |

|

Сегментация мирового рынка телеприставок по типу продукции (интернет-протокол, цифровое наземное телевидение, спутниковое телевидение, кабельное телевидение, контент OTT и другие), качеству контента (высокое разрешение, стандартное разрешение и сверхвысокое разрешение), услугам (управляемые услуги и интерактивные услуги), конечным пользователям (коммерческие и частные), технологиям (OTT, IPTV и гибридные) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка приставок

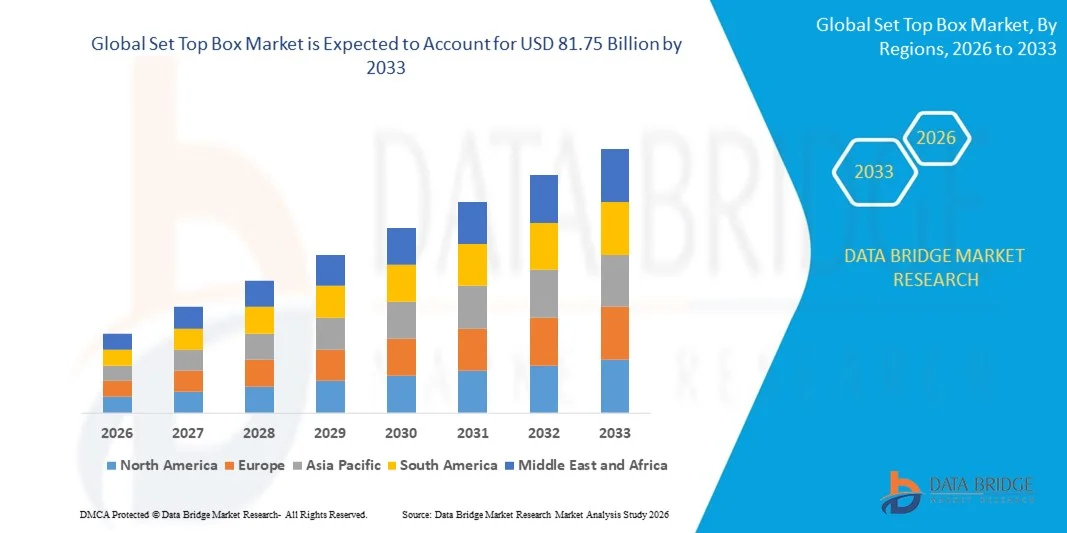

- Объем мирового рынка телеприставок в 2025 году оценивался в 46,18 млрд долларов США и, как ожидается, достигнет 81,75 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,40% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением проникновения широкополосного доступа в Интернет, ростом популярности смарт-телевизоров и быстрым расширением сервисов OTT и IPTV, что приводит к увеличению потребления цифрового контента как в жилых, так и в коммерческих помещениях.

- Кроме того, растущий потребительский спрос на интерактивный контент высокой четкости по запросу позиционирует телеприставки как центральный канал доставки контента для домашних развлечений и бизнеса. Эти факторы в совокупности ускоряют внедрение передовых решений для телеприставок, тем самым значительно стимулируя рост отрасли.

Анализ рынка телеприставок

- Приставки — это электронные устройства, позволяющие пользователям принимать, декодировать и транслировать цифровое телевидение и контент из интернета. Эти устройства поддерживают множество технологий, включая IPTV, OTT и гибридные системы, обеспечивая контент высокой четкости, интерактивные сервисы и интеграцию нескольких устройств для жилых и коммерческих помещений.

- Растущий спрос на телеприставки в первую очередь обусловлен увеличением распространения смарт-телевизоров, ростом потребления контента по запросу и потокового вещания, а также предпочтением потребителей к персонализированным и удобным развлекательным сервисам. Увеличение инвестиций со стороны поставщиков услуг и контент-платформ в улучшение интерактивных функций и доставку контента в формате UHD/HD также способствует росту рынка.

- Азиатско-Тихоокеанский регион доминировал на рынке телеприставок, занимая 43% рынка в 2025 году, благодаря росту проникновения широкополосного доступа в Интернет, увеличению числа пользователей смарт-телевизоров и росту спроса на телевизионные услуги через Интернет.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке телеприставок в течение прогнозируемого периода благодаря растущему спросу на услуги OTT и IPTV, потреблению премиального контента и увеличению числа пользователей смарт-телевизоров.

- Сегмент интернет-протоколов доминировал на рынке с долей в 38,5% в 2025 году благодаря растущему проникновению широкополосного доступа и увеличению использования интернет-телевидения. IP-приставки предлагают пользователям интерактивные функции, потоковое вещание по запросу и бесшовную интеграцию со смарт-телевизорами, что делает их предпочтительным выбором для технически подкованных семей.

Обзор отчета и сегментация рынка телеприставок

|

Атрибуты |

Ключевые моменты рынка телеприставок |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка телеприставок

Растущее внедрение OTT-сервисов и IPTV.

- Важной тенденцией на рынке телеприставок является растущее внедрение OTT- и IPTV-сервисов, обусловленное увеличением спроса на гибкий, высококачественный контент по запросу в жилом и коммерческом сегментах. Потребители все чаще переходят от традиционных подписок на спутниковое и кабельное телевидение к интернет-платформам потокового вещания, которые предлагают персонализированный просмотр и совместимость с различными устройствами.

- Например, Tata Play и Airtel Digital TV расширяют свои гибридные предложения IPTV, интегрируя OTT-приложения, что повышает доступность контента для абонентов. Эта интеграция позволяет пользователям получать доступ к прямому эфиру, сервисам просмотра отложенных передач и потоковым платформам с помощью одного устройства, укрепляя вовлеченность и удержание клиентов.

- Эта тенденция дополнительно усиливается распространением смарт-телевизоров и высокоскоростных широкополосных сетей, которые обеспечивают бесперебойную потоковую передачу контента и доставку видео высокой четкости. Такие компании, как Reliance Jio со своей приставкой Jio Set Top Box, используют эту тенденцию, объединяя OTT-контент, игры и интерактивные приложения на одной платформе.

- Кроме того, растущая популярность интерактивного и персонализированного контента побуждает операторов объединять в пакеты передовые функции, такие как голосовой поиск, системы рекомендаций и просмотр на нескольких экранах. Это превращает телеприставки в центральные узлы цифровых развлечений, улучшая общее качество обслуживания пользователей.

- Расширение глобальных OTT-платформ, включая Netflix, Disney+ и Amazon Prime Video, ускоряет внедрение совместимых телеприставок. Потребители получают доступ к международному контенту, премиальным шоу и сервисам по запросу, что способствует увеличению проникновения на рынок.

- На рынке наблюдается устойчивый рост гибридных и IP-совместимых телеприставок, где доставка контента высокой и сверхвысокой четкости в сочетании с интерактивными и облачными функциями меняет традиционный опыт просмотра телевидения. Эти взаимосвязанные разработки укрепляют роль телеприставок как важнейших устройств в современных цифровых экосистемах.

Динамика рынка телеприставок

Водитель

Повышение уровня распространения Smart TV и доступности широкополосного доступа в Интернет.

- Растущее распространение смарт-телевизоров в сочетании с широкой доступностью широкополосного доступа в Интернет является ключевым фактором развития рынка телеприставок. Потребители все чаще отдают предпочтение интегрированным решениям, обеспечивающим доступ к прямому эфиру, контенту OTT и интерактивным функциям, что делает телеприставки предпочтительным способом организации домашних развлечений.

- Например, EchoStar и Dish TV используют высокоскоростные широкополосные сети для предоставления решений на основе IP и OTT-сервисов, обеспечивающих бесперебойную потоковую передачу, контент по запросу и поддержку нескольких устройств. Эти предложения отвечают потребительскому спросу на высококачественный просмотр и удобство.

- Расширение высокоскоростной интернет-инфраструктуры на развивающихся рынках еще больше стимулирует внедрение IPTV и OTT-совместимых приставок. Такие компании, как Huawei Technologies и HUMAX Electronics, выпускают устройства, оптимизированные для потоковой передачи контента в формате HD и UHD, что способствует росту в регионах с улучшенной связью.

- Этот фактор подкрепляется растущим внедрением облачных и интерактивных сервисов, позволяющих пользователям персонализировать просмотр, записывать контент и получать доступ к дополнительным приложениям. Интеграция цифровых сервисов создает для поставщиков услуг возможности для дифференциации предложений и удержания абонентов.

- Растущая осведомленность потребителей и их предпочтение контенту высокой и сверхвысокой четкости, подкрепленные распространением широкополосного доступа, ускоряют рыночный спрос. Сочетание совместимости со смарт-телевизорами, широкополосного доступа и интерактивных сервисов обеспечивает устойчивый рост рынка телеприставок.

Сдержанность/Вызов

Острая конкуренция со стороны стриминговых платформ и поставщиков цифрового контента.

- Рынок телеприставок сталкивается с трудностями из-за жесткой конкуренции со стороны OTT-стриминговых платформ и поставщиков цифрового контента, которые часто предоставляют прямой доступ к контенту без необходимости использования специального устройства. Потребители могут обойтись без традиционных телеприставок, выбрав вместо них смарт-телевизоры или мобильные устройства со встроенными стриминговыми приложениями.

- Например, такие платформы, как Netflix, Amazon Prime Video и Disney+, предлагают контент напрямую через смарт-телевизоры или мобильные приложения, снижая зависимость от традиционных или гибридных телеприставок. Это ограничивает проникновение на рынок и оказывает давление на производителей телеприставок, заставляя их постоянно внедрять инновации.

- Высокая конкуренция также повышает ценовую чувствительность потребителей, вынуждая производителей балансировать между передовыми функциями и экономически эффективными решениями. Такие компании, как Arris International и ADB, испытывают давление, требующее предоставления высококачественных устройств по конкурентоспособным ценам при сохранении прибыльности.

- Задача усугубляется стремительным развитием технологий доставки контента, включая облачную потоковую передачу, мобильные приложения и потоковую передачу с адаптивным битрейтом. Это требует постоянных инвестиций в исследования, разработки и совместимость с устройствами, чтобы идти в ногу с ожиданиями потребителей.

- Масштабирование операций в регионах с развивающейся цифровой инфраструктурой затруднено, поскольку поставщикам услуг приходится вкладывать значительные средства в дистрибуцию, партнерские отношения и интеграцию локального контента. В совокупности эти рыночные факторы ставят под угрозу способность компаний, производящих телеприставки, поддерживать рост и обеспечивать долгосрочную лояльность потребителей.

Обзор рынка телеприставок

Рынок сегментирован по типу продукции, качеству контента, услугам, конечным пользователям и технологиям.

- По типу продукции

В зависимости от типа продукта рынок телеприставок сегментируется на интернет-протокол (IP), цифровое наземное телевидение (DTT), спутниковое и кабельное телевидение, контент OTT и другие. Сегмент IP-приставок занимал наибольшую долю рынка, составляющую 38,5% выручки в 2025 году, благодаря росту проникновения широкополосного доступа и распространению интернет-телевидения. IP-приставки предлагают пользователям интерактивные функции, потоковое вещание по запросу и бесшовную интеграцию со смарт-телевизорами, что делает их предпочтительным выбором для технически подкованных домохозяйств. Потребители все больше ценят персонализированный просмотр, и IP-приставки поддерживают системы рекомендаций контента и потоковую передачу на нескольких устройствах, что увеличивает их долю на рынке. Совместимость с передовыми платформами промежуточного программного обеспечения и региональные партнерства в области контента еще больше укрепляют доминирование IP-приставок на мировом рынке.

Ожидается, что сегмент OTT-контента продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущая популярность стриминговых платформ, таких как Netflix, Disney+ и Amazon Prime Video. OTT-приставки позволяют пользователям получать доступ к контенту напрямую через интернет без традиционных кабельных подписок, обеспечивая удобство и гибкость. Распространение смарт-телевизоров, мобильных устройств и высокоскоростной интернет-инфраструктуры ускоряет внедрение устройств с поддержкой OTT. Интерактивные функции, такие как голосовой поиск, персонализированные рекомендации и многоязычная поддержка, улучшают пользовательский опыт, способствуя быстрому росту. Сегмент также выигрывает от увеличения инвестиций со стороны поставщиков контента и производителей устройств в расширение совместимости и вовлеченности пользователей.

- По качеству контента

В зависимости от качества контента рынок телеприставок сегментируется на высокое разрешение (HD), стандартное разрешение (SD) и сверхвысокое разрешение (UHD). В 2025 году сегмент HD занимал наибольшую долю рынка по доходам благодаря балансу между доступностью и превосходным качеством просмотра по сравнению со стандартным разрешением. HD-телеприставки поддерживают популярные потоковые приложения и платформы вещания, что делает их широко распространенными в жилых домах и коммерческих учреждениях. Совместимость с телевизорами среднего ценового сегмента и умеренными скоростями интернета делает HD-контент предпочтительным выбором для многих пользователей по всему миру. Кроме того, производители продолжают улучшать HD-приставки, добавляя интеллектуальные функции, такие как запись, пауза и многоэкранный режим, укрепляя свои позиции на рынке.

Ожидается, что сегмент UHD продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют растущие предпочтения потребителей в отношении захватывающих впечатлений от просмотра и технологий отображения следующего поколения. Приставки UHD обеспечивают контент сверхвысокого разрешения, поддержку HDR и превосходную цветопередачу, что привлекает премиальные сегменты рынка. Особенно высок уровень распространения среди владельцев телевизоров 4K и 8K, которые стремятся получать контент кинематографического качества дома. OTT-платформы и премиальные вещатели все чаще предлагают потоковое вещание UHD, что ускоряет внедрение. Увеличенная вычислительная мощность, возможности хранения данных и оптимизация сети еще больше способствуют быстрому росту продаж приставок UHD.

- Услуги

В зависимости от предоставляемых услуг рынок телеприставок сегментируется на управляемые услуги и интерактивные услуги. Сегмент управляемых услуг занимал наибольшую долю рынка по доходам в 2025 году благодаря распространенным моделям подписки, инициируемым операторами, и комплексным предложениям поддержки. Телеприставки с управляемыми услугами обеспечивают пользователям упрощенную установку, агрегацию контента и техническую поддержку, сводя к минимуму операционные сложности. Поставщики услуг получают выгоду от постоянных потоков доходов и повышения уровня удержания клиентов за счет пакетных предложений. Кроме того, управляемые услуги позволяют интегрироваться с региональными поставщиками контента и использовать расширенную аналитику, улучшая персонализированные рекомендации. Этот сегмент остается доминирующим, поскольку операторы все чаще используют интеллектуальные телеприставки для предоставления дифференцированных услуг.

Ожидается, что в период с 2026 по 2033 год интерактивные сервисы продемонстрируют самый быстрый рост, обусловленный растущим потребительским спросом на контент по запросу, игры и многоэкранные функции. Например, такие платформы, как Tata Sky и Comcast, предлагают интерактивные функции, включая видео по запросу, паузу/перемотку прямого эфира и интерактивную рекламу. Рост поддерживается увеличением проникновения широкополосного доступа и распространением смарт-телевизоров, которые обеспечивают беспрепятственный доступ к интерактивным сервисам. Такие функции, как голосовое управление, приложения и интеграция с OTT-платформами, еще больше повышают вовлеченность пользователей. Улучшенная аналитика и целевая доставка контента повышают персонализацию, способствуя быстрому расширению интерактивных сервисов.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок телеприставок сегментируется на коммерческий и бытовой. В 2025 году наибольшую долю рынка занимал бытовой сегмент благодаря широкому распространению платных телевизионных подписок, OTT-контента и интеграции с системами «умного дома». Бытовые пользователи все чаще отдают предпочтение продвинутым телеприставкам, поддерживающим потоковую передачу на нескольких устройствах, родительский контроль и системы рекомендаций контента. Доступные тарифные планы и региональная доступность контента делают бытовой сегмент доминирующим. Производители продолжают внедрять инновации, создавая компактные, энергоэффективные устройства и улучшая пользовательские интерфейсы, что еще больше увеличивает долю рынка. Кроме того, растущее проникновение интернета в развивающихся странах стимулирует спрос на бытовые телеприставки в городских и полугородских регионах.

Ожидается, что коммерческий сегмент продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущее внедрение телеприставок в отелях, офисах и развлекательных заведениях. Например, гостиничные сети, такие как Marriott и Hilton, используют интерактивные телеприставки для предоставления гостям персонализированного контента, управления номерами и услуг по запросу. Коммерческие телеприставки улучшают качество обслуживания клиентов, позволяя операторам предлагать персонализированные пакеты контента. Внедрению также способствуют технологические достижения, такие как облачное управление контентом и многоязычная поддержка. Растущий спрос на цифровые вывески, видеоконференции и IPTV в коммерческих целях также способствует быстрому расширению рынка.

- С помощью технологий

Рынок приставок сегментирован по технологиям на OTT, IPTV и гибридные решения. В 2025 году сегмент IPTV занимал наибольшую долю рынка по доходам благодаря развитым широкополосным сетям и широкому распространению потоковых сервисов, предоставляемых операторами. Приставки IPTV обеспечивают бесшовную интеграцию с сервисами контента по запросу и в прямом эфире, предоставляя интерактивные функции, родительский контроль и поддержку нескольких экранов. Преимуществами этого сегмента являются высокое качество потокового видео и стабильное сетевое соединение, что делает его предпочтительным выбором для домохозяйств и предприятий. Кроме того, технология IPTV позволяет проводить аналитику, монетизировать контент и настраивать контент по регионам, укрепляя лидерство на рынке. Провайдеры продолжают инвестировать в совершенствование промежуточных платформ и расширение спектра услуг, укрепляя доминирование IPTV.

Ожидается, что сегмент OTT продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущая предпочтение потребителей к интернет-сервисам потокового вещания и гибкому потреблению контента. Например, Netflix, Amazon Prime Video и Disney+ стимулируют распространение OTT, предлагая обширные библиотеки контента и поддержку нескольких устройств. Приставки OTT позволяют пользователям обходить традиционную инфраструктуру вещания, обеспечивая при этом высококачественное потоковое вещание, персонализированные рекомендации и легкий доступ к контенту со всего мира. Рост ускоряется за счет растущего распространения смарт-телевизоров и доступности высокоскоростного интернета. Инновационные функции, такие как голосовой поиск, магазины приложений и кроссплатформенная совместимость, еще больше способствуют быстрому распространению приставок OTT.

Региональный анализ рынка телеприставок

- Азиатско-Тихоокеанский регион доминировал на рынке телеприставок, занимая наибольшую долю выручки в 43% в 2025 году, чему способствовали рост проникновения широкополосного доступа в Интернет, расширение использования смарт-телевизоров и растущий спрос на интернет-телевизионные услуги.

- Экономически эффективная производственная среда региона, растущие инвестиции в бытовую электронику и расширяющаяся инфраструктура OTT и IPTV ускоряют расширение рынка.

- Наличие квалифицированной рабочей силы, благоприятная государственная политика и быстрая цифровизация в развивающихся странах способствуют увеличению потребления телеприставок как в жилом, так и в коммерческом секторах.

Анализ рынка телеприставок в Китае

В 2025 году Китай занимал наибольшую долю на рынке телеприставок Азиатско-Тихоокеанского региона благодаря своему статусу мирового лидера в производстве электроники и решений для домашних развлечений. Сильная промышленная база страны, правительственные инициативы по развитию цифровой инфраструктуры и обширные внутренние и международные каналы дистрибуции являются основными факторами роста. Спрос также подкрепляется продолжающимися инвестициями в интеграцию смарт-телевизоров, OTT-платформы и доставку контента высокой четкости.

Анализ рынка приставок в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют растущее проникновение интернета, увеличение потребления OTT-контента и все более широкое распространение смарт-телевизоров. Правительственные инициативы, такие как программа «Цифровая Индия» и расширение широкополосных сетей, усиливают спрос на телеприставки. Кроме того, растущие инвестиции поставщиков контента и производителей устройств в интерактивные сервисы и технологии HD/UHD способствуют активному расширению рынка.

Анализ европейского рынка телеприставок

Европейский рынок телеприставок стабильно расширяется благодаря широкому распространению современных телевизионных сервисов, сильной потребительской ориентации на контент высокой четкости и растущим инвестициям в OTT и IPTV решения. В регионе особое внимание уделяется качеству, соблюдению нормативных требований и экологически устойчивым методам производства бытовой электроники. Растущая интеграция интерактивных сервисов, экосистем «умного дома» и возможности подключения нескольких устройств дополнительно способствует росту рынка.

Анализ рынка телеприставок в Германии

Немецкий рынок телеприставок движим лидерством в производстве высококачественной бытовой электроники, мощными научно-исследовательскими возможностями и широким распространением смарт-телевизоров в домохозяйствах. В стране налажены прочные партнерские отношения между поставщиками технологий и контентными платформами, что способствует инновациям в решениях для телеприставок. Особенно высок спрос на IP- и гибридные телеприставки, предлагающие расширенные функции, контент высокой четкости и интерактивные сервисы.

Анализ рынка телеприставок в Великобритании

Рынок Великобритании поддерживается развитой индустрией телевидения и вещания, растущими усилиями по расширению услуг OTT и IPTV, а также растущим предпочтением потребителей к высококачественной доставке контента. Увеличение внимания к инновациям, интерактивным функциям и интеграции с экосистемами «умного дома» стимулирует внедрение. Инвестиции в местное производство, партнерства в сфере контента и цифровую инфраструктуру продолжают укреплять позиции Великобритании на рынке телеприставок.

Анализ рынка телеприставок в Северной Америке

Прогнозируется, что Северная Америка будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущий спрос на OTT- и IPTV-сервисы, потребление премиального контента и увеличение числа пользователей смарт-телевизоров. Значительные инвестиции в широкополосную инфраструктуру, технологические достижения в области интерактивных телеприставок и растущая популярность контента в формате UHD способствуют росту рынка. Кроме того, сотрудничество между поставщиками контента, производителями устройств и операторами связи ускоряет расширение рынка.

Анализ рынка телеприставок в США

В 2025 году США занимали наибольшую долю на североамериканском рынке телеприставок, что обусловлено развитой медиа- и развлекательной индустрией, развитой цифровой инфраструктурой и высоким потребительским спросом на устройства с поддержкой IP- и OTT-сервисов. Ориентация страны на инновации, интерактивные сервисы и совместимость с различными устройствами способствует внедрению передовых телеприставок. Присутствие ключевых игроков, широкая доступность контента и развитая сеть распространения еще больше укрепляют лидирующие позиции США в регионе.

Доля рынка телеприставок

В индустрии телеприставок лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Arris International (США)

- Азиатский банк развития (Швейцария)

- Корпорация EchoStar (США)

- Huawei Technologies Co., Ltd. (Китай)

- HUMAX Electronics Co., Ltd. (Южная Корея)

- Компания «Сычуань Цзючжоу Электронные Технологии» (Китай)

- Kaonmedia Co., Ltd. (Южная Корея)

- LG CNS (Южная Корея)

- Группа Netgem (Франция)

- SAGEMCOM (Франция)

- Samsung (Южная Корея)

- Sky (Великобритания)

- Skyworth India Electronics Pvt Ltd. (Индия)

- Техниколор (Франция)

- TechniSat Digital GmbH (Германия)

- TOPFIELD CO., LTD. (Южная Корея)

- Корпорация Зинвелл (Тайвань)

Последние тенденции на мировом рынке телеприставок

- В августе 2025 года Dish TV India сообщила о консолидированном чистом убытке в размере 94,53 крор рупий, что подчеркивает сохраняющиеся финансовые трудности компании на фоне растущей конкуренции на индийском рынке DTH и OTT. Несмотря на это, платформа Watcho преодолела отметку в 10 миллионов платных подписок, что свидетельствует о высоком уровне вовлеченности потребителей в цифровой контент. Этот неоднозначный результат отражает переходный период, когда традиционное вещание испытывает проблемы с прибыльностью, в то время как цифровые и OTT-сервисы становятся ключевыми драйверами роста. Достигнутый Watcho рубеж подчеркивает растущую тенденцию перехода индийских потребителей к потоковому вещанию по запросу и потенциал монетизации цифровых платформ в рамках более широкой экосистемы компании.

- В июне 2025 года Qatar Airways заключила партнерское соглашение с Panasonic о внедрении систем Converix на 60 самолетах Boeing 777X, что значительно улучшило развлекательные и коммуникационные услуги для пассажиров на борту. Это стратегическое внедрение позволяет Qatar Airways предлагать пассажирам более удобный и интерактивный сервис, включая персонализированные медиафайлы, потоковую передачу контента в реальном времени и улучшенную связь. Для Panasonic это партнерство укрепляет ее позиции на мировом рынке авиационных технологий, демонстрируя способность компании предоставлять передовые аппаратные и программные решения, отвечающие меняющимся требованиям авиакомпаний к премиальным услугам на борту. Сотрудничество подчеркивает растущую важность интегрированных цифровых платформ в стратегиях авиакомпаний по улучшению качества обслуживания клиентов.

- В мае 2025 года компания EchoStar объявила о выручке за первый квартал 2025 года в размере 3,87 млрд долларов США, достигнув рекордно низкого уровня оттока абонентов DISH за этот период, что свидетельствует о высокой степени удержания клиентов в условиях высококонкурентной среды вещания. Результаты отражают операционную устойчивость EchoStar и эффективное управление лояльностью абонентов, несмотря на давление со стороны новых OTT-платформ и альтернативных поставщиков контента. Показатели компании также демонстрируют ее способность балансировать традиционные услуги DTH с цифровыми инновациями, обеспечивая непрерывность потоков доходов и адаптируясь к меняющимся предпочтениям потребителей в отношении просмотра. Низкий уровень оттока абонентов укрепляет позиции EchoStar как стабильного поставщика услуг на североамериканском и мировом рынках.

- В феврале 2025 года Tata Play и Airtel Digital TV начали активные переговоры о слиянии посредством обмена акциями, что сигнализировало о потенциальной крупной консолидации в индийском секторе спутникового телевидения. В случае завершения это слияние может изменить конкурентную среду за счет объединения абонентских баз, расширения контентного предложения и повышения операционной эффективности. Стратегическое объединение направлено на укрепление рыночных позиций как по отношению к традиционным конкурентам, так и к растущим OTT-платформам, что потенциально может привести к улучшению ценовой политики и инновациям в сфере услуг. Этот шаг также отражает тенденцию консолидации на индийском рынке вещания, поскольку компании стремятся к масштабированию и цифровой интеграции для поддержания прибыльности.

- В августе 2023 года компания Reliance Jio представила свою приставку Jio Set Top Box (STB) вместе с услугами Jio Smart Home Services и маршрутизатором Jio Router на 46-м ежегодном общем собрании акционеров. Предложение STB призвано интегрировать потоковое телевидение, игры и такие приложения, как JioCinema и JioTV+, создавая комплексную цифровую экосистему для индийских потребителей. Объединяя развлечения, связь и услуги для умного дома, Reliance Jio стремится укрепить взаимодействие с клиентами, расширить свое цифровое присутствие и эффективно конкурировать с другими поставщиками DTH и OTT-платформами. Запуск является примером стратегии Jio по объединению множества цифровых услуг в рамках единой экосистемы, повышая удобство и ценность для абонентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.