Global Shale Gas Market

Размер рынка в млрд долларов США

CAGR :

%

USD

101.55 Billion

USD

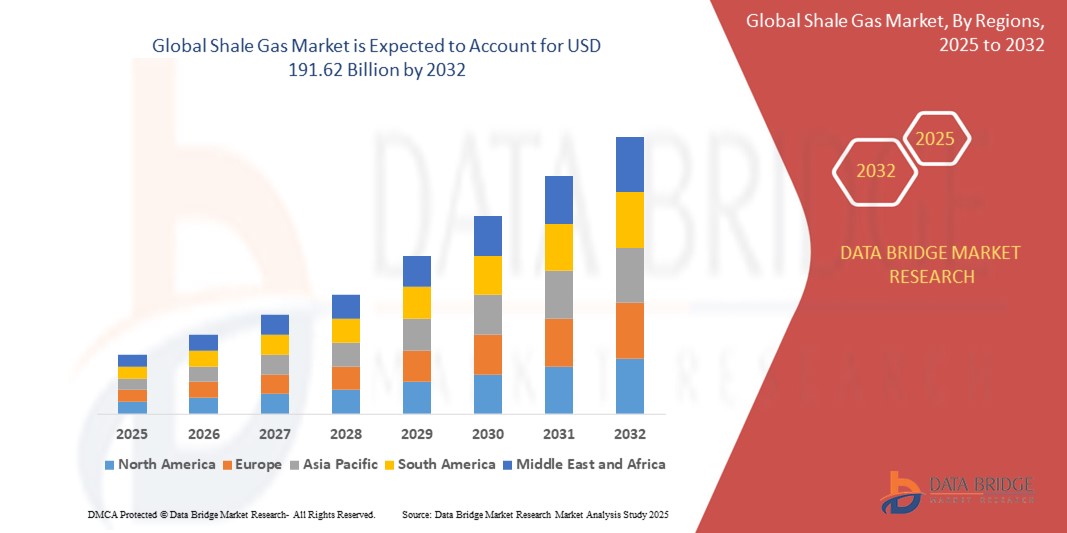

191.62 Billion

2024

2032

USD

101.55 Billion

USD

191.62 Billion

2024

2032

| 2025 –2032 | |

| USD 101.55 Billion | |

| USD 191.62 Billion | |

| % | |

|

Сегментация мирового рынка сланцевого газа по типу применения (генерация электроэнергии, промышленное и производственное применение, жилое применение, коммерческое применение и транспорт), типу технологии (горизонтальное бурение, роторный гидроразрыв пласта и гидроразрыв пласта) — тенденции отрасли и прогноз до 2032 года

Размер рынка сланцевого газа

- Объем мирового рынка сланцевого газа в 2024 году оценивался в 101,55 млрд долларов США, а к 2032 году , как ожидается, он достигнет 191,62 млрд долларов США при среднегодовом темпе роста 8,26% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на более чистые альтернативные источники энергии и растущим внедрением технологий гидроразрыва пласта и горизонтального бурения в ключевых экономиках.

- Растущие инициативы по достижению энергетической независимости в таких странах, как США и Китай, еще больше ускоряют деятельность по разведке и добыче сланцевого газа по всему миру.

Анализ рынка сланцевого газа

- Рынок сланцевого газа демонстрирует устойчивый рост благодаря технологическому прогрессу в процессах добычи и увеличению спроса на энергию в различных секторах промышленности.

- Компании концентрируют внимание на повышении эффективности и производительности за счет инноваций в технологиях бурения и стратегиях оптимизации скважин.

- Северная Америка доминировала на рынке сланцевого газа с самой большой долей выручки в 2024 году, благодаря передовым технологиям добычи и значительным подтвержденным запасам, особенно в США. Регион выигрывает от хорошо развитой инфраструктуры, благоприятной нормативной поддержки и зрелого энергетического рынка, который поощряет инвестиции и разведку.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка сланцевого газа, чему будут способствовать растущий спрос на энергию, поддерживающая государственная политика и рост инвестиций в геологоразведку в таких странах, как Китай, Индия и Австралия.

- Сегмент электроэнергетики занял наибольшую долю рынка в 2024 году благодаря растущему спросу на источники энергии с низким уровнем выбросов и замене угольных электростанций. Сланцевый газ представляет собой более чистую альтернативу для производства электроэнергии и способствует сокращению выбросов углекислого газа, что соответствует международным обязательствам по борьбе с изменением климата. Стабильность поставок и цен делает этот сектор привлекательным вариантом для поставщиков энергии, стремящихся удовлетворить растущий спрос.

Объем отчета и сегментация рынка сланцевого газа

|

Атрибуты |

Ключевые аспекты рынка сланцевого газа |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Растущий спрос на более чистые альтернативные источники энергии для сокращения выбросов углерода • Технологические достижения, обеспечивающие рентабельную добычу сланцевого газа |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка сланцевого газа

«Растущее внимание к технологиям гидроразрыва пласта и горизонтального бурения»

- Гидроразрыв пласта и горизонтальное бурение приобретают все большую популярность для повышения эффективности добычи сланцевого газа.

- Эти передовые технологии позволяют компаниям получать доступ к нетрадиционным запасам более экономично и с большей производительностью.

- В США, например, горизонтальное бурение сыграло ключевую роль в превращении сланцевого газа в доминирующую часть энергетического портфеля страны.

- Китай также наращивает инвестиции в гидроразрыв пласта, чтобы получить доступ к своим крупным, но ранее недоступным сланцевым запасам.

- Энергетические компании все чаще внедряют эти технологии для снижения эксплуатационных расходов, следуя при этом глобальным инициативам в области устойчивого развития.

Динамика рынка сланцевого газа

Водитель

«Рост мирового спроса на энергию и переход к более чистым видам ископаемого топлива»

- Растущий мировой спрос на энергию увеличивает потребность в стабильных и масштабируемых источниках энергии, подталкивая страны к исследованию альтернативных видов ископаемого топлива, таких как сланцевый газ.

- Сланцевый газ выбрасывает меньше загрязняющих веществ, чем уголь или нефть, что делает его предпочтительным переходным топливом в глобальных стратегиях, направленных на сокращение выбросов парниковых газов.

- Такие страны, как Индия и Китай, активно разрабатывают сланцевый газ, чтобы диверсифицировать свои энергетические портфели и снизить зависимость от угля с высоким уровнем выбросов.

- Технологические достижения, такие как гидроразрыв пласта и горизонтальное бурение, повысили эффективность добычи, привлекая инвестиции в регионы с неиспользованными запасами.

- Например, бум добычи сланцевого газа в США стабилизировал внутренние цены на энергоносители и увеличил экспорт сжиженного природного газа, усилив роль сланцевого газа в обеспечении глобальной энергетической безопасности.

Сдержанность/Вызов

«Экологические проблемы и нормативные препятствия»

- Растущие экологические проблемы, связанные с гидроразрывом пласта, такие как загрязнение грунтовых вод и сейсмическая активность, ограничивают усилия по разведке сланцевого газа.

- Общественное противодействие и экологическая активность привели к запрету или мораторию на фрекинг в ряде стран и регионов.

- Например, Франция и Германия ограничили разработку месторождений сланцевого газа из-за экологических и социальных рисков, связанных с добычей.

- Строгая и непоследовательная нормативная база увеличивает затраты на соблюдение требований и задерживает утверждение проектов, что особенно негативно сказывается на малых и средних энергетических компаниях.

- Растущее внимание к проблеме изменения климата в мире приводит к ужесточению правил, что может сдерживать инвестиции и снижать долгосрочную жизнеспособность проектов по добыче сланцевого газа.

Масштаб рынка сланцевого газа

Рынок сегментирован по типу применения и типу технологии.

- По типу приложения

По типу применения рынок сланцевого газа сегментируется на следующие области: электроэнергетика, промышленность и производство, жилой сектор, коммерческие предприятия и транспорт. Сегмент электроэнергетики занял наибольшую долю рынка в 2024 году благодаря растущему спросу на источники энергии с низким уровнем выбросов и замене угольных электростанций. Сланцевый газ представляет собой более чистую альтернативу для производства электроэнергии и способствует сокращению углеродного следа, что соответствует международным обязательствам по борьбе с изменением климата. Стабильность поставок и цен делает этот сектор привлекательным вариантом для поставщиков энергии, стремящихся удовлетворить растущий спрос.

Ожидается, что сегмент промышленного и производственного применения будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать его роль в процессах нагрева, сырье для химической промышленности и надежный источник энергии для обеспечения непрерывности производства. Сланцевый газ представляет собой экономичную альтернативу топливу для различных отраслей промышленности, таких как сталелитейная, цементная и нефтехимическая, где постоянная доступность энергии критически важна для производительности и конкурентоспособности.

- По типу техники

В зависимости от типа технологии рынок добычи сланцевого газа сегментируется на горизонтальное бурение, роторный гидроразрыв пласта (ГРП) и гидроразрыв пласта (ГРП). Сегмент гидроразрыва пласта (ГРП) доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря своей доказанной эффективности в извлечении газа, заключённого в сланцевых пластах. Этот метод обеспечивает высокие показатели извлечения и поддерживает крупномасштабную добычу, особенно в таких странах, как США и Китай, где имеются обширные запасы. Масштабируемость и постоянное технологическое совершенствование метода дополнительно усиливают его роль в коммерческой разработке сланцевого газа.

Ожидается, что сегмент горизонтального бурения будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря своей эффективности в доступе к обширным горизонтальным запасам и уменьшению нарушений на поверхности. Горизонтальное бурение позволяет операторам извлекать больше газа с одного участка, что делает его предпочтительным вариантом для максимизации добычи и минимизации воздействия на окружающую среду. Этот метод приобретает всё большую популярность на развивающихся рынках, где активизируется деятельность по разведке и добыче.

Региональный анализ рынка сланцевого газа

- Северная Америка доминировала на рынке сланцевого газа с самой большой долей выручки в 2024 году, благодаря передовым технологиям добычи и значительным подтвержденным запасам, особенно в США. Регион выигрывает от хорошо развитой инфраструктуры, благоприятной нормативной поддержки и зрелого энергетического рынка, который поощряет инвестиции и разведку.

- Широкое распространение сланцевых формаций, таких как сланцы Марцеллус и Барнетт, обеспечивает высокий уровень добычи и способствует энергетической независимости.

- Постоянные инновации и поддерживающая энергетическая политика, вероятно, сохранят лидерство Северной Америки в добыче сланцевого газа в жилом, коммерческом и промышленном секторах.

Обзор рынка сланцевого газа в США

В 2024 году на долю США пришлась наибольшая доля рынка сланцевого газа в Северной Америке, что обусловлено, главным образом, обширной доступностью ресурсов и масштабным внедрением гидроразрыва пласта и горизонтального бурения. Эти технологии значительно снизили себестоимость добычи и повысили эффективность извлечения.

Благодаря мощным экспортным возможностям и внутреннему спросу на более чистые виды топлива, США стали крупным игроком в мировой торговле энергоносителями. Государственное стимулирование и отказ от угля также ускоряют инвестиции в сланцевый газ в различных областях применения, от производства электроэнергии до транспортировки.

Обзор европейского рынка сланцевого газа

Ожидается, что рынок сланцевого газа в Европе будет расти умеренными темпами в течение прогнозируемого периода, что обусловлено стратегиями диверсификации энергетики в регионе и стремлением снизить зависимость от импорта газа. Хотя экологические нормы и общественное сопротивление ограничивают крупномасштабную добычу, страны изучают варианты безопасного и устойчивого развития.

Развитие технологий добычи и растущая геополитическая обеспокоенность по поводу энергетической безопасности побуждают ряд европейских стран пересмотреть свою политику в отношении сланцевого газа. Текущие исследования и пилотные проекты направлены на достижение баланса между энергетическими потребностями и защитой окружающей среды.

Обзор рынка сланцевого газа в Великобритании

Рынок сланцевого газа в Великобритании вновь привлекает внимание после правительственных инициатив, направленных на поддержку геологоразведочных работ, принятых в 2023 году. Эти усилия включают создание Агентства по регулированию сланцевого газа в сфере охраны окружающей среды и Службы планирования и брокериджа, призванных упростить процедуры утверждения и повысить доверие инвесторов. Великобритания рассматривает сланцевый газ как потенциальный внутренний источник энергии, способный повысить надежность поставок и снизить зависимость от импорта. Однако обеспокоенность общественности воздействием на окружающую среду остается препятствием, и дальнейшие технологические и нормативные изменения будут влиять на будущий рост.

Обзор рынка сланцевого газа в Германии

Рынок сланцевого газа в Германии сдерживается жёсткой экологической политикой и сильным общественным противодействием гидроразрыву пласта, что снижает его коммерческую эффективность. Несмотря на наличие потенциальных запасов, Германия ввела мораторий на добычу сланцевого газа из-за проблем с устойчивым развитием и своего стремления к переходу на возобновляемые источники энергии. Однако неопределённость в поставках энергии спровоцировала дискуссии о переоценке роли отечественного сланцевого газа. Любое изменение политики, вероятно, будет сосредоточено на строгих экологических гарантиях и инновационных, малотоксичных технологиях добычи.

Обзор рынка сланцевого газа в Азиатско-Тихоокеанском регионе

Ожидается, что рынок сланцевого газа в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом спроса на энергоносители и усилиями по диверсификации энергетических портфелей. Такие страны, как Китай и Индия, вкладывают значительные средства в разведку сланцевого газа, чтобы снизить зависимость от импорта.

Технологическое сотрудничество и поддерживающие государственные инициативы открывают доступ к нетрадиционным ресурсам, в то время как урбанизация и индустриализация увеличивают потребление энергии. Регион также уделяет особое внимание устойчивому развитию, что делает сланцевый газ привлекательным переходным видом топлива.

Обзор рынка сланцевого газа в Китае

В 2024 году Китай занимал наибольшую долю на рынке сланцевого газа Азиатско-Тихоокеанского региона благодаря амбициозным планам развития и мощной политической поддержке. Обладая огромными запасами сланца, особенно в Сычуаньском бассейне, страна наращивает добычу для удовлетворения внутренних потребностей в энергии. Стремление правительства к использованию более чистых видов топлива для снижения загрязнения воздуха в сочетании с инвестициями в технологию гидроразрыва пласта (ГРП) ускоряет развитие сектора сланцевого газа. Китайские компании также сотрудничают с международными компаниями для повышения уровня технического опыта и эффективности добычи.

Обзор рынка сланцевого газа в Японии

Рынок сланцевого газа в Японии всё ещё находится на начальной стадии развития: внутренние мощности добычи ограничены, но стратегический интерес к нетрадиционным источникам газа растёт. В связи с сильной зависимостью от импорта энергоносителей Япония инвестирует в зарубежные месторождения сланцевого газа и сотрудничает с другими странами для обеспечения бесперебойных поставок. Японские энергетические компании также изучают передовые методы добычи и формируют партнёрства для оценки потенциальных запасов. Хотя внутренняя добыча сланцевого газа остаётся ограниченной, спрос Японии на более чистые альтернативные источники энергии способствует её участию в глобальной разработке сланцевого газа.

Доля рынка сланцевого газа

В отрасли добычи сланцевого газа лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Occidental Petroleum Corporation (США)

- Antero Resources Corporation (США)

- Chesapeake Energy Corporation (США)

- Chevron Corporation (США)

- EQT (Швеция)

- Pioneer Natural Resources Company (США)

- Корпорация Range Resources (США)

- Shell International BV (Нидерланды)

- SM Energy (США)

- Equinor ASA (Норвегия)

- Repsol (Испания)

- MARATHON OIL COMPANY (США)

- Mitsubishi Corporation (Япония)

- Quicksilver Resources (США)

- Корпорация Exxon Mobil (США)

- Reliance Industries Limited (Индия)

Последние события на мировом рынке сланцевого газа

- В декабре 2023 года правительство Великобритании представило новые инициативы по стимулированию разработки сланцевого газа, создав Орган по регулированию окружающей среды в сланцевой отрасли и Службу планирования и брокериджа. Эти меры направлены на оптимизацию процесса утверждения проектов по добыче сланцевого газа, улучшение координации регулирующих органов и ускорение сроков реализации проектов, что потенциально может увеличить внутреннюю добычу энергии и снизить зависимость от импорта.

- В августе 2023 года компания Falcon Oil & Gas в партнёрстве с Tamboran Resources сообщила об открытии значительного запаса сухого газа на скважине Shenandoah South 1H (SS1H) в австралийском суббассейне Биталу. Это открытие свидетельствует о высоком потенциале добычи сланцевого газа в регионе и, как ожидается, будет способствовать дальнейшей разведке и инвестициям в сектор нетрадиционного газа Австралии.

- В октябре 2022 года компания Sinopec объявила об открытии крупного месторождения сланцевого газа в бассейне Сычуань на юго-западе Китая. Планируется достичь целевого объёма добычи в 100 миллиардов кубометров газа в год. Это открытие, вероятно, укрепит внутренние поставки газа в Китай, сократит импорт энергоносителей и поддержит стратегию перехода страны на более чистую энергетику.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СЛАНЕВОГО ГАЗА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА СЛАНЕЦОВОГО ГАЗА

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМАТРИВАЕМЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ИМПОРТ И ЭКСПОРТ ДАННЫХ

2.15 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.16 МИРОВОЙ РЫНОК СЛАНЕЦОВОГО ГАЗА: ОБЗОР ИССЛЕДОВАНИЯ

2.17 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

5.2 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

5.3 ОХВАТ ПРОИЗВОДСТВА СЫРЬЯ

5.4 ТЕХНОЛОГИЧЕСКИЙ ПРОГРЕСС ПРОИЗВОДИТЕЛЕЙ

5.5 СПИСОК ОСНОВНЫХ ПОКУПАТЕЛЕЙ ПО РЕГИОНАМ

5.5.1 СЕВЕРНАЯ АМЕРИКА

5.5.2 ЕВРОПА

5.5.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

5.5.4 ЮЖНАЯ АМЕРИКА

5.5.5 БЛИЖНИЙ ВОСТОК И АФРИКА

5.6 ПЯТЬ СИЛ ПОРТЕРА

5.7 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

5.8 Анализ Пестеля

5.9 СФЕРА РЕГУЛИРОВАНИЯ

6 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

6.1 ОБЗОР

6.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

6.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

7 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

7.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

7.2 РЕАКЦИЯ ОТРАСЛИ

7.3 РОЛЬ ПРАВИТЕЛЬСТВА

7.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

7.5 ЗАКЛЮЧЕНИЕ

8 МИРОВОЙ РЫНОК СЛАНЕЧНОГО ГАЗА ПО ТИПУ ПРИМЕНЕНИЯ, 2018-2032, МЛН ДОЛЛАРОВ США, МЛРД КУБ. М

8.1 ОБЗОР

8.2 ВЫРАБОТКА ЭЛЕКТРОЭНЕРГИИ

8.3 ПРОМЫШЛЕННОЕ И ПРОИЗВОДСТВЕННОЕ ПРИМЕНЕНИЕ

8.4 ЖИЛЫЕ ПРИЛОЖЕНИЯ

8.5 КОММЕРЧЕСКОЕ ПРИМЕНЕНИЕ

8.6 ТРАНСПОРТ

9 МИРОВОЙ РЫНОК СЛАНЕВОГО ГАЗА, ПО КОМПОНЕНТАМ, 2018-2032, МЛН ДОЛЛАРОВ США

9.1 ОБЗОР

9.2 КОМПРЕССОРЫ И НАСОСЫ

9.3 ЭЛЕКТРИЧЕСКИЕ МАШИНЫ

9.4 ТЕПЛООБМЕННИКИ

9.5 ДВИГАТЕЛИ ВНУТРЕННЕГО СГОРАНИЯ

9.6 ИЗМЕРИТЕЛЬНЫЕ И КОНТРОЛЬНЫЕ ПРИБОРЫ

9.7 ДРУГИЕ

10 МИРОВОЙ РЫНОК СЛАНЕЦОВОГО ГАЗА, ПО ТИПУ ДОБЫЧИ, 2018-2032 ГГ., МЛН. ДОЛЛ. США

10.1 ОБЗОР

10.2 ГОРИЗОНТАЛЬНОЕ БУРЕНИЕ

10.3 РОТОРНЫЙ ГРИБОРАЗРЫВ

10.4 ГИДРАВЛИЧЕСКИЙ РАЗРЫВ ПЛАСТА

11 МИРОВОЙ РЫНОК СЛАНЕЦОВОГО ГАЗА, ПО ПРЕДПРИЯТИЯМ, 2018-2032, МЛН ДОЛЛАРОВ США

11.1 ОБЗОР

11.2 НАБЕРЕЖНЫЕ

11.3 ОФФШОР

12 МИРОВОЙ РЫНОК СЛАНЕВОГО ГАЗА, ПО ГЕОГРАФИИ, 2018-2032, МЛН ДОЛЛАРОВ США

МИРОВОЙ РЫНОК СЛАНЕЦОВОГО ГАЗА (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

12.1 СЕВЕРНАЯ АМЕРИКА

12.1.1 США

12.1.2 КАНАДА

12.1.3 МЕКСИКА

12.2 ЕВРОПА

12.2.1 ГЕРМАНИЯ

12.2.2 Великобритания

12.2.3 ИТАЛИЯ

12.2.4 ФРАНЦИЯ

12.2.5 ИСПАНИЯ

12.2.6 РОССИЯ

12.2.7 ШВЕЙЦАРИЯ

12.2.8 ТУРЦИЯ

12.2.9 БЕЛЬГИЯ

12.2.10 НИДЕРЛАНДЫ

12.2.11 ЛЮКСЕМБУРГ

12.2.12 ОСТАЛЬНАЯ ЕВРОПА

12.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.3.1 ЯПОНИЯ

12.3.2 КИТАЙ

12.3.3 ЮЖНАЯ КОРЕЯ

12.3.4 ИНДИЯ

12.3.5 СИНГАПУР

12.3.6 ТАИЛАНД

12.3.7 ИНДОНЕЗИЯ

12.3.8 МАЛАЙЗИЯ

12.3.9 ФИЛИППИНЫ

12.3.10 АВСТРАЛИЯ И НОВАЯ ЗЕЛАНДИЯ

12.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

12.4 ЮЖНАЯ АМЕРИКА

12.4.1 БРАЗИЛИЯ

12.4.2 АРГЕНТИНА

12.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

12.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12.5.1 ЮЖНАЯ АФРИКА

12.5.2 ЕГИПЕТ

12.5.3 САУДОВСКАЯ АРАВИЯ

12.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

12.5.5 ИЗРАИЛЬ

12.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

13 МИРОВОЙ РЫНОК СЛАНЕВОГО ГАЗА, СТРАТЕГИЯ КОМПАНИИ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

13.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

13.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

13.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

13.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

13.7 РАСШИРЕНИЯ

13.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

14 SWOT-АНАЛИЗ ИССЛЕДОВАНИЯ РЫНКА И АНАЛИЗ ДАННЫХ

15 МИРОВОЙ РЫНОК СЛАНЕВОГО ГАЗА — ПРОФИЛИ КОМПАНИЙ

15.1 Западная нефтяная корпорация

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.1.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.2 КОРПОРАЦИЯ ANTERO RESOURCES

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.2.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.3 КОРПОРАЦИЯ «ШЕВРОН»

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ ДОХОДОВ

15.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.3.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.4 EQT

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.4.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.5 КОРПОРАЦИЯ EXXON MOBIL.

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ ДОХОДОВ

15.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.5.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.6 КОРПОРАЦИЯ РЕСУРСОВ ДИАПАЗОНА

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 АНАЛИЗ ДОХОДОВ

15.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.6.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.7 SHELL INTERNATIONAL BV

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 АНАЛИЗ ДОХОДОВ

15.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.7.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.8 СМ ЭНЕРГИЯ

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 АНАЛИЗ ДОХОДОВ

15.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.8.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.9 EQUINOR ASA

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 АНАЛИЗ ДОХОДОВ

15.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.9.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.1 РЕПСОЛ

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 АНАЛИЗ ДОХОДОВ

15.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.10.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.11 КОМПАНИЯ МАРАФОН ОЙЛ

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 АНАЛИЗ ДОХОДОВ

15.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.11.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.12 КОРПОРАЦИЯ МИТСУБИСИ

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 АНАЛИЗ ДОХОДОВ

15.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.12.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.13 РЕСУРСЫ РЫТОСТИ

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 АНАЛИЗ ДОХОДОВ

15.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.13.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.14 КОРПОРАЦИЯ EXXON MOBIL

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 АНАЛИЗ ДОХОДОВ

15.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.14.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.15 RELIANCE INDUSTRIES LIMITED

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 АНАЛИЗ ДОХОДОВ

15.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.15.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

16 СВЯЗАННЫХ ОТЧЕТОВ

17 АНКЕТА

18 ЗАКЛЮЧЕНИЕ

19 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.