Global Shockwave Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.61 Billion

USD

4.09 Billion

2025

2033

USD

2.61 Billion

USD

4.09 Billion

2025

2033

| 2026 –2033 | |

| USD 2.61 Billion | |

| USD 4.09 Billion | |

| % | |

|

Глобальная сегментация рынка ударно-волновой терапии по типу продукции (мобильные и стационарные устройства ударно-волновой терапии), технологии (электромагнитная, электрогидравлическая, пьезоэлектрическая и радиальная технологии), конечным пользователям (больницы, физиотерапевтические клиники, амбулаторные учреждения, радиологические лаборатории и другие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер рынка шоковой терапии и темпы роста

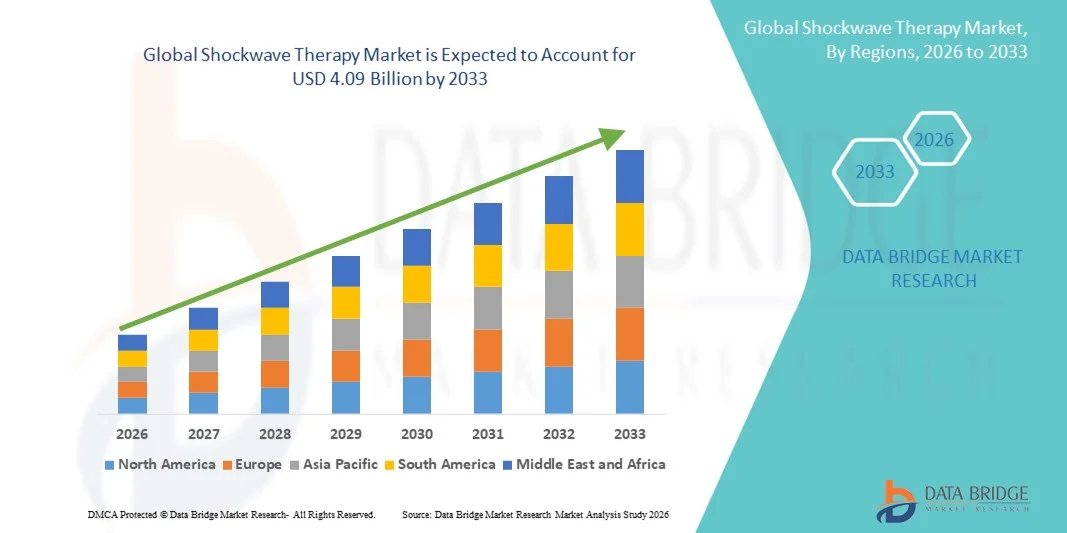

- По данным Data Bridge Market Research AnalysisОбъем мирового рынка ударно-волновой терапии оценивается в2,61 млрд долларов в 2025 годуОжидается, что он достигнет4,09 млрд долларов к 2033 году, вCAGR 5,78%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью заболеваний опорно-двигательного аппарата, растущим спросом на неинвазивные решения для управления болью и расширением внедрения ударно-волновой терапии в ортопедии, спортивной медицине, урологии и реабилитации.

- Кроме того, достижения в области ударно-волновых терапевтических технологий, старение населения во всем мире и растущая осведомленность о преимуществах амбулаторного и нехирургического лечения способствуют более широкому признанию устройств и процедур ударно-волновой терапии. Эти сходящиеся тенденции ускоряют внедрение решений для ударно-волновой терапии, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025)$2,61 млрд.

- Ожидаемая рыночная стоимость (2033)$4,09 млрд.

- Прогноз CAGR (2026–2033): 5.78%

Анализ рынка шок-волновой терапии

- Ударно-волновая терапия, предлагающая неинвазивное лечение мышечно-скелетных расстройств, ортопедических состояний и хронической боли, все чаще становится предпочтительным решением как в клинических, так и в амбулаторных условиях из-за ее эффективности, минимального времени восстановления и способности точно нацеливаться на определенные ткани.

- Растущий спрос на ударно-волновую терапию в первую очередь подпитывается растущей распространенностью ортопедических и спортивных травм, растущей осведомленностью о вариантах нехирургического лечения и растущим внедрением амбулаторных и физиотерапевтических клиник, оснащенных передовыми терапевтическими устройствами.

- Северная Америка доминировала на рынке ударно-волновой терапии с самой большой долей выручки 38,7% в 2025 году, характеризующейся хорошо налаженной инфраструктурой здравоохранения, высокой осведомленностью пациентов и сильным присутствием ключевых производителей устройств, при этом в США наблюдается значительный рост внедрения ударно-волновой терапии, особенно в больницах и физиотерапевтических клиниках, что обусловлено инновациями в эффективности устройств, портативности и целенаправленных терапевтических приложениях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ударно-волновой терапии в течение прогнозируемого периода из-за увеличения инвестиций в здравоохранение, роста распространенности заболеваний опорно-двигательного аппарата и расширения доступа к амбулаторной помощи и физиотерапевтическим услугам.

- Сегмент мобильных устройств для ударно-волновой терапии доминировал на рынке с долей рынка 52,4% в 2025 году, что обусловлено их портативностью, простотой использования в клиниках и гибкостью в эффективном охвате нескольких областей лечения.

Область охвата и сегментация рынка шоковой терапии

|

Атрибуты |

Shockwave Therapy Ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке шоковой терапии

Достижения в портативных и сфокусированных устройствах с ударной волной

- Значительной и ускоряющейся тенденцией на мировом рынке ударно-волновой терапии является разработка портативных и сфокусированных устройств, позволяющих клиницистам предоставлять таргетную терапию с большей точностью и гибкостью.

- Например, STORZ Medical MasterPuls MP200 предлагает легкое мобильное решение, которое можно легко использовать в амбулаторных клиниках или физиотерапевтических центрах.

- Ориентированная ударно-волновая технология позволяет лечить глубоко укоренившиеся опорно-двигательные заболевания с уменьшенным дискомфортом и более высокой эффективностью, улучшая общие результаты лечения пациентов

- Интеграция изображений в режиме реального времени с устройствами ударно-волновой терапии позволяет клиницистам визуализировать области лечения и динамически регулировать параметры, создавая более точную и контролируемую терапию.

- Новое планирование терапии с помощью ИИ позволяет автоматически корректировать параметры на основе состояния пациента, оптимизируя результаты лечения и уменьшая рабочую нагрузку врача

- Гибридные устройства, сочетающие радиальные и сфокусированные ударно-волновые технологии, набирают обороты, предлагая универсальность для нескольких показаний опорно-двигательного аппарата в одной платформе.

- Эта тенденция к более точным, мобильным и универсальным устройствам меняет ожидания в отношении неинвазивного лечения боли и реабилитации.

- Спрос на компактные, удобные и технологически продвинутые системы ударно-волновой терапии растет в больницах и физиотерапевтических клиниках, поскольку поставщики стремятся к повышению эффективности лечения и удовлетворенности пациентов.

Динамика рынка шоковой терапии

водитель

Увеличение распространенности мышечно-скелетных расстройств и неинвазивных методов лечения

- Растущая заболеваемость ортопедическими, спортивными и хроническими нарушениями опорно-двигательного аппарата является важным фактором для растущего внедрения шоковой терапии.

- Например, в марте 2025 года Gymna Uniphy запустила передовую мобильную систему ударно-волновой терапии для амбулаторных физиотерапевтических центров, стремясь расширить доступ к неинвазивным методам лечения.

- Пациенты и медицинские работники все чаще ищут нехирургические решения для лечения боли и реабилитации, что делает ударно-волновую терапию предпочтительной альтернативой.

- Растущая осведомленность об амбулаторных физиотерапевтических услугах и их преимуществах в ускорении выздоровления способствует внедрению устройств шоковой терапии в клиниках.

- Удобство портативных устройств, сокращение времени восстановления и минимальные побочные эффекты по сравнению с традиционными методами лечения являются ключевыми факторами, способствующими росту рынка в больницах, физиотерапевтических клиниках и амбулаторных учреждениях.

- Сочетание растущего спроса на пациентов, технологических улучшений и предпочтений клиницистов в отношении неинвазивных решений стимулирует устойчивое внедрение шоковой терапии во всем мире.

- Растущие инвестиции в спортивную медицину и реабилитационные центры способствуют дальнейшему развертыванию передовых систем ударно-волновой терапии.

- Сотрудничество между производителями устройств и поставщиками медицинских услуг для проведения клинических испытаний и программ повышения осведомленности повышает доверие и способствует принятию в новых регионах.

Сдержанность/вызов

Высокая стоимость устройств и ограниченная осведомленность на развивающихся рынках

- Относительно высокая стоимость устройств ударно-волновой терапии по сравнению с обычнымифизиотерапевтическое оборудованиеЭто создает проблемы для широкого распространения, особенно в развивающихся регионах.

- Например, небольшие клиники в Азиатско-Тихоокеанском регионе часто откладывают инвестиции из-за бюджетных ограничений и ограниченной осведомленности о клинических преимуществах ударно-волновой терапии.

- Требования к обучению для правильного использования устройства и обеспечения правильных протоколов терапии могут препятствовать принятию среди неопытных врачей.

- Отсутствие в некоторых странах политики возмещения расходов на амбулаторное лечение ударно-волновой терапией ограничивает доступ пациентов и влияет на инвестиционные решения поставщиков.

- В то время как внедрение технологий растет на развитых рынках, обучение врачей и пациентов о безопасности, эффективности и долгосрочных преимуществах имеет решающее значение для роста.

- Решение проблемы доступности устройств, предоставление учебных программ и повышение осведомленности на развивающихся рынках будут иметь жизненно важное значение для преодоления этих проблем и поддержания расширения рынка.

- Ограниченная доступность специализированного обслуживания и послепродажной поддержки в определенных регионах может повлиять на производительность устройства и доверие врачей.

- Регулятивные изменения в отношении медицинских изделий в разных странах могут задержать одобрение продукции и замедлить темпы ее внедрения на мировых рынках.

Сфера охвата рынка шок-волновой терапии

Рынок сегментирован на основе типа продукта, технологии и конечного пользователя.

- Тип продукта

На основе типа продукта рынок ударно-волновой терапии сегментирован на мобильные устройства ударно-волновой терапии и стационарные устройства ударно-волновой терапии. Сегмент мобильных устройств для ударно-волновой терапии доминировал на рынке с самой большой долей дохода в 52,4% в 2025 году, что обусловлено его портативностью, простотой использования и гибкостью в нескольких клинических условиях. Эти устройства позволяют физиотерапевтам и клиницистам эффективно проводить целевую терапию в амбулаторных клиниках или у постели пациентов. Больницы и реабилитационные центры отдают предпочтение мобильным отделениям за их способность перемещаться между лечебными кабинетами и поддерживать нескольких пациентов без дополнительной инфраструктуры. Сегмент также выигрывает от растущего спроса на домашнюю физиотерапию и небольшие клиники, где стационарные устройства менее выполнимы. Кроме того, мобильные устройства часто совместимы как с радиальными, так и с сфокусированными ударно-волновыми технологиями, что еще больше расширяет их применение. Растущее предпочтение удобных, неинвазивных и быстрых реабилитационных решений лежит в основе их доминирования на рынке.

Ожидается, что сегмент устройств с фиксированной ударно-волновой терапией будет иметь самый быстрый темп роста в 10,8% с 2026 по 2033 год, чему способствует растущее внедрение в крупных больницах и специализированных клиниках. Фиксированные устройства предлагают высокоинтенсивную фокусированную ударно-волновую терапию и лучший контроль энергии, что делает их пригодными для сложных опорно-двигательных аппаратов. Они все чаще используются в ортопедических отделениях и центрах спортивной медицины, где требуется повторная высокоточная терапия. Фиксированные устройства также обеспечивают надежную интеграцию с системами визуализации, повышая точность и планирование лечения. По мере того, как поставщики медицинских услуг инвестируют в комплексные реабилитационные учреждения, стационарные устройства становятся необходимыми для предоставления расширенных протоколов терапии. Рост также поддерживается повышением осведомленности среди врачей о клинической эффективности сфокусированной ударно-волновой терапии.

- По технологии

На основе технологии рынок сегментирован на электромагнитную технику, электрогидравлическую технику, пьезоэлектрическую технику и радиальную технику. Радиальная техника доминировала на рынке с самой большой долей выручки в 48,3% в 2025 году благодаря своей безопасности, универсальности и широкому внедрению в опорно-двигательной физиотерапии. Радиальная ударно-волновая терапия неинвазивна и проста в применении, что делает ее подходящей для амбулаторных клиник и физиотерапевтических центров. Он широко используется при подошвенном фасциите, тендинопатиях и поверхностных мышечно-скелетных состояниях из-за его благоприятного для пациента применения. Клиники предпочитают радиальные устройства за их более низкую операционную сложность и экономическую эффективность по сравнению с сфокусированными системами. Доминирование сегмента также обусловлено растущим числом реабилитационных центров и учреждений спортивной медицины, включающих радиальные устройства для рутинного лечения боли и восстановления. Их доказанная клиническая эффективность и признание пациентов укрепляют их лидерство на рынке.

Ожидается, что сегмент электромагнитной техники будет наблюдать самый быстрый рост с 2026 по 2033 год, обусловленный его способностью доставлять точные высокоэнергетические ударные волны для глубокой тканевой терапии. Электромагнитные устройства все чаще применяются в больницах и специализированных клиниках для ортопедических операций, хронических заболеваний сухожилий и кальцифического плечевого тендинита. Они обеспечивают постоянную выработку энергии, длительный срок службы и снижение технического обслуживания по сравнению с электрогидравлическими системами. Сегмент также набирает обороты благодаря технологическим достижениям, которые позволяют интегрировать системы визуализации для точного таргетирования лечения. Повышение осведомленности об эффективности целенаправленной терапии и увеличение инвестиций в современное медицинское оборудование способствуют быстрому внедрению технологии электромагнитных ударных волн.

- конечным пользователем

На базе конечного пользователя рынок сегментирован на больницы, физиотерапевтические клиники, амбулаторную помощь, радиологические лаборатории и другие. Сегмент больниц доминировал на рынке с самой большой долей выручки в 41,6% в 2025 году, что объясняется высоким притоком пациентов, способностью инвестировать в передовые терапевтические устройства и интеграцией ударно-волновой терапии в междисциплинарные планы лечения. Больницы используют ударно-волновую терапию в ортопедических, спортивных медицинских, урологических и реабилитационных отделениях. Сегмент выигрывает от растущего внедрения амбулаторных услуг и растущего внимания к неинвазивным методам лечения. Больницы также предпочитают устройства, которые могут поддерживать высокочастотные процедуры и нескольких пользователей, усиливая спрос на мобильные и стационарные системы. Кроме того, больницы часто проводят клинические испытания и исследования с использованием ударно-волновой терапии, что еще больше укрепляет их лидерство в использовании устройств.

Ожидается, что в сегменте физиотерапевтических клиник будет наблюдаться самый быстрый рост на 12,3% с 2026 по 2033 год, чему способствует рост числа амбулаторных реабилитационных центров и повышение осведомленности о неинвазивных вариантах лечения боли. Клиники физиотерапии используют мобильные и радиальные ударно-волновые устройства из-за их доступности, портативности и простоты использования. Клиники все чаще интегрируют ударно-волновую терапию в обычные программы реабилитации для ускорения восстановления после спортивных травм и хронических заболеваний опорно-двигательного аппарата. Растущее предпочтение пациентов минимально инвазивным вариантам лечения и удобство локализованного ухода в клиниках способствуют усыновлению. Технологические усовершенствования, в том числе с помощью искусственного интеллекта и портативных устройств, также способствуют быстрому росту этого сегмента конечных пользователей.

Региональный анализ рынка шоковой терапии

- Северная Америка доминировала на рынке ударно-волновой терапии с самой большой долей дохода 38,7% в 2025 году, характеризующейся хорошо налаженной инфраструктурой здравоохранения, высокой осведомленностью пациентов и сильным присутствием ключевых производителей устройств.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят эффективность, точность и минимальное время восстановления, предлагаемое ударно-волновой терапией, а также ее бесшовную интеграцию в программы реабилитации больниц и физиотерапевтические клиники.

- Это широкое внедрение дополнительно поддерживается высокими расходами на здравоохранение, передовой доступностью медицинских технологий, сильным присутствием ключевых производителей устройств и повышением осведомленности об амбулаторных и спортивных методах лечения, устанавливая ударно-волновую терапию в качестве предпочтительного решения как для клинических, так и для амбулаторных условий.

Американский рынок шоковой терапии Insight

Американский рынок ударно-волновой терапии получил самую большую долю дохода в 82% в 2025 году в Северной Америке, чему способствовало быстрое внедрение неинвазивных методов лечения и растущий спрос на амбулаторные реабилитационные услуги. Пациенты и медицинские работники все чаще отдают приоритет эффективным, точным и минимально инвазивным методам лечения заболеваний опорно-двигательного аппарата. Растущая тенденция в области спортивной медицины и ортопедических реабилитационных центров в сочетании с сильной инфраструктурой больниц и высокой осведомленностью о передовых методах лечения способствует дальнейшему развитию рынка. Кроме того, технологические достижения в мобильных и сфокусированных ударно-волновых устройствах, наряду с интеграцией с системами визуализации, значительно способствуют расширению рынка.

Европейский рынок шоковой терапии

Ожидается, что европейский рынок ударно-волновой терапии будет расширяться при существенном CAGR в течение прогнозируемого периода, в первую очередь за счет увеличения распространенности хронических заболеваний опорно-двигательного аппарата и растущей осведомленности о нехирургических методах лечения. Строгие стандарты здравоохранения в регионе в сочетании с растущими инвестициями в реабилитационные и физиотерапевтические учреждения способствуют внедрению ударно-волновых устройств. Европейские клиники и больницы все чаще включают ударно-волновую терапию в новые протоколы лечения и реабилитационные программы. Рынок также демонстрирует рост в области ортопедии, спортивной медицины и физиотерапии, чему способствует благоприятная политика возмещения расходов в нескольких странах.

Великобритания Shockwave Therapy Market Insight

Ожидается, что в течение прогнозируемого периода рынок ударно-волновой терапии в Великобритании будет расти с заметным CAGR, что обусловлено растущим спросом на неинвазивные варианты лечения и растущим вниманием к реабилитации, ориентированной на пациента. Опасения по поводу хронической боли, травм сухожилий и связанных со спортом расстройств побуждают больницы и физиотерапевтические центры принимать ударно-волновую терапию. Ожидается, что передовая инфраструктура здравоохранения Великобритании в сочетании с высокой осведомленностью пациентов и доступностью технологически передовых устройств будет продолжать стимулировать рост рынка.

Немецкий рынок шоковой терапии

Ожидается, что в течение прогнозируемого периода рынок ударно-волновой терапии в Германии будет расширяться при значительном CAGR, чему будет способствовать повышение осведомленности о передовых методах реабилитации и рост распространенности ортопедических и скелетно-мышечных расстройств. Сильная инфраструктура здравоохранения Германии, акцент на медицинские инновации и внедрение передовых терапевтических устройств способствуют развитию рынка. Больницы, центры спортивной медицины и физиотерапевтические клиники все чаще интегрируют ударно-волновую терапию в протоколы лечения, отдавая предпочтение точным, неинвазивным и эффективным решениям.

Азиатско-Тихоокеанский рынок шоковой терапии

Азиатско-тихоокеанский рынок ударно-волновой терапии может вырасти на 13% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено ростом распространенности заболеваний опорно-двигательного аппарата, увеличением инвестиций в здравоохранение и расширением инфраструктуры физиотерапии и реабилитации в таких странах, как Китай, Япония и Индия. Правительственные инициативы по продвижению передовых решений в области здравоохранения в сочетании с растущей осведомленностью о нехирургических методах лечения способствуют принятию на рынке. Кроме того, все большее внимание в регионе уделяется спортивной медицине, амбулаторному лечению и портативным ударно-волновым устройствам, что расширяет доступ к более широкой базе пациентов.

Японский рынок шоковой терапии

Японский рынок ударно-волновой терапии набирает обороты благодаря передовым медицинским технологиям страны, высокой осведомленности пациентов и растущему принятию неинвазивных реабилитационных решений. Япония уделяет значительное внимание здоровью опорно-двигательного аппарата, и использование ударно-волновой терапии обусловлено больницами и физиотерапевтическими центрами, интегрирующими эти устройства в планы лечения. Сочетание старения населения и растущей распространенности травм, связанных со спортом, еще больше стимулирует спрос на простые в использовании высокоточные системы ударно-волновой терапии.

Рынок шоковой терапии в Индии

На индийский рынок ударно-волновой терапии приходится наибольшая доля доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстро расширяющейся инфраструктурой здравоохранения страны, растущим внедрением передовых физиотерапевтических решений и повышением осведомленности о неинвазивных вариантах лечения. Индия становится ключевым рынком для клиник реабилитационной и спортивной медицины, где набирают популярность как мобильные, так и стационарные ударно-волновые устройства. Правительственные инициативы, поддерживающие модернизацию здравоохранения, в сочетании с наличием экономически эффективных устройств и сильных внутренних распределительных сетей, являются ключевыми факторами, стимулирующими рынок в Индии.

Каковы основные компании на рынке шоковой терапии

Индустрия Shockwave Therapy в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Системы Zimmer Medizin(США)

- STORZ MEDICAL AG (Швейцария)

- EMS Electro Medical Systems S.A. (Швейцария)

- Компания Shockwave® Medical Inc.(США)

- BTL (Чешская Республика)

- DJO Global (США)

- MTS Medical UG (Германия)

- Richard Wolf GmbH (Германия)

- Sanuwave Health Inc. (США)

- Группа Чаттануга(США)

- Olympus Corporation (Япония)

- Бостонская научная корпорация (США)

- Кук (США)

- Siemens Healthineers AG (Германия)

- Gymna Uniphy NV (Бельгия)

- Likamed GmbH (Германия)

- Oceanus America Inc. (США)

- Medispec Ltd. (США)

- Dornier MedTech (Сингапур)

Каковы последние события на мировом рынке ударно-волновой терапии

- В марте 2025 года Shockwave Medical объявила о запуске в США периферического катетера IVL Shockwave Javelin, новой платформы для внутрисосудистой литотрипсии, предназначенной для помощи врачам в изменении кальция и скрещивании чрезвычайно суженных поражений у пациентов с болезнью периферических артерий (PAD).

- В сентябре 2024 года Shockwave Medical расширила свой портфель периферических IVL в США с полным запуском периферического IVL-катетера Shockwave E8, очищенного FDA для оптимизации лечения кальцинированной феморо-поплитеальной и ниже коленной болезни периферических артерий, улучшив доступ к передовой технологии ударной волны для клиницистов, лечащих сложные сосудистые состояния.

- В мае 2024 года Johnson & Johnson завершила приобретение Shockwave Medical, официально интегрировав Shockwave Medical в портфель сердечно-сосудистых технологий J&J MedTech и позиционируя компанию для ускорения инноваций и глобальной коммерциализации терапевтических технологий, связанных с ударной волной.

- В апреле 2024 года Johnson & Johnson и Shockwave Medical объявили об окончательном соглашении для J&J о приобретении всех непогашенных акций Shockwave Medical в стратегической сделке стоимостью около 13,1 миллиарда долларов США, расширяя глобальное присутствие J&J MedTech во внутрисосудистой литотрипсии и связанных с ней технологиях на основе ударных волн.

- В июне 2023 года EMS запустила устройство для радиационной ударно-волновой терапии DolorClast® в США, представив мощную систему радиального давления от изобретателей радиальной ударно-волновой терапии для расширения доступа к ортопедии, физиотерапии и спортивной медицине по всей территории Соединенных Штатов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.