Global Short Bowel Syndrome Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.51 Billion

USD

7.67 Billion

2025

2033

USD

2.51 Billion

USD

7.67 Billion

2025

2033

| 2026 –2033 | |

| USD 2.51 Billion | |

| USD 7.67 Billion | |

| % | |

|

Глобальный рынок лекарств от синдрома короткого кишечника, по классу лекарств (глюкагоноподобные пептиды, антидиарейные, гистаминные блокаторы, ингибиторы протонного насоса, гормон роста и другие), пути администрирования (оральный, парентеральный и другие), тип пациента (взрослые пациенты и педиатрические пациенты), конечные пользователи (больницы, домашняя помощь, специализированные клиники и другие), канал распределения (больничная аптека, онлайн-аптека и розничная аптека) - тенденции и прогноз до 2033 года

Рынок лекарств от синдрома короткого кишечникаОбзор

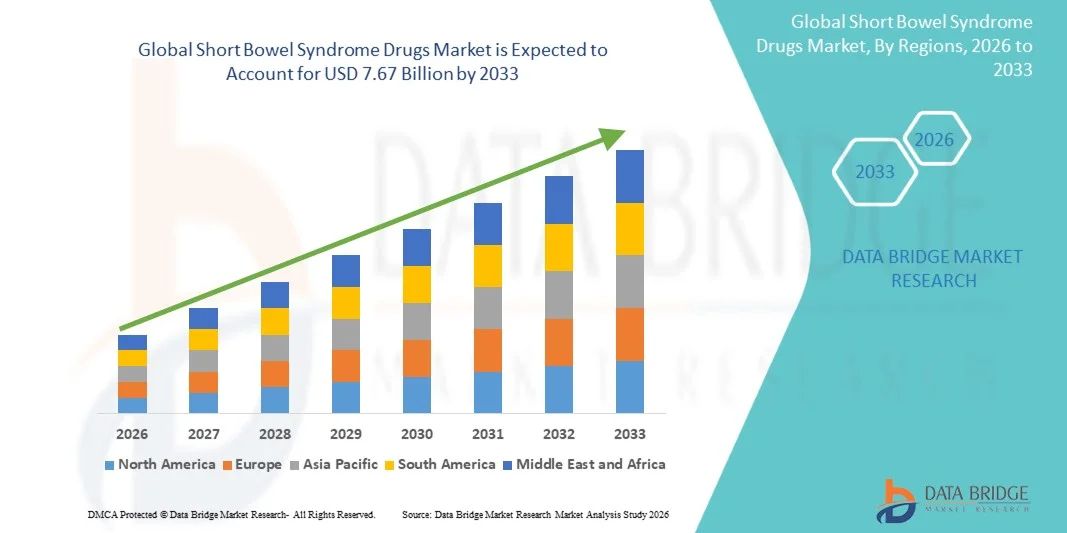

Рынок препаратов для лечения синдрома короткого кишечника был оценен2,51 млрд долларов в 2025 годуи, по прогнозам, достигнет7,67 млрд долларов к 2033 годуРастущий в aCAGR 15.00% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущей распространенностью синдрома короткого кишечника (СБК), повышением осведомленности о редких желудочно-кишечных расстройствах и продолжающимися достижениями в области целевой фармакологической терапии, направленной на улучшение всасывания кишечника и снижение зависимости от парентерального питания.

Растущее число пациентов, подвергающихся обширной резекции кишечника из-за таких состояний, как болезнь Крона, брыжеечная ишемия, травма и врожденные кишечные расстройства, в сочетании с улучшенными диагностическими возможностями, способствует повышению спроса на лечение СБС. Кроме того, благоприятная нормативная поддержка орфанных препаратов, расширение исследований аналогов глюкагоноподобного пептида-2 (GLP-2) и увеличение инвестиций в здравоохранение способствуют внедрению инновационных методов лечения. Новые биологические препараты и варианты лечения длительного действия все чаще используются для улучшения усвоения питательных веществ, улучшения качества жизни пациентов и снижения долгосрочных расходов на здравоохранение, связанных с хронической поддержкой питания.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке лекарств от синдрома короткого кишечника с самой большой долей дохода в 42,18% в 2025 году, чему способствовали высокие показатели диагностики, благоприятная политика возмещения и присутствие ведущих производителей орфанной желудочно-кишечной терапии.

- Сегмент Peptide, похожий на Glucagon, возглавил рынок с долей 38,64% в 2025 году, что обусловлено его превосходной способностью улучшать адаптацию кишечника, улучшать усвоение питательных веществ и уменьшать зависимость от парентерального питания.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствуют улучшение инфраструктуры здравоохранения, повышение осведомленности о редких заболеваниях и расширение доступа к специализированным биологическим методам лечения.

- Сегмент гормона роста является самым быстрорастущим типом препарата, по прогнозам, регистрирующим CAGR в 8,4%, что отражает всплеск интереса к комбинированной терапии, направленной на улучшение всасывания кишечника и адаптации кишечника.

- Сегмент Parenteral доминировал в категории введения с долей дохода 61,27% в 2025 году, чему способствовало широкое использование инъекционных биопрепаратов и пептидных методов лечения СБС.

- Взрослые пациенты составляли 71,26% рынка, предпочитаемого более высокой распространенностью СБС, вызванной болезнью Крона, брыжеечной ишемией, операциями по лечению рака и резекциями кишечника, связанными с травмами.

- Сегмент педиатрических пациентов является самой быстрорастущей категорией пациентов с CAGR 8,2%, что обусловлено растущим признанием врожденных желудочно-кишечных расстройств и улучшением результатов лечения новорожденных.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,51 млрд

- Ожидаемая рыночная стоимость (2033): 7,67 млрд долларов США

- Прогноз CAGR (2026–2033): 15.00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Рынок лекарственных препаратов для лечения синдрома короткого кишечникаСегментация

|

Атрибуты |

Короткий синдром кишечника ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Takeda Pharmaceutical Company(Япония) •Ironwood Pharmaceuticals, Inc.(США) •Компания Pfizer Inc(США) •AbbVie Inc.(США) •Ново Нордиск A/S(Дания) Санофи (Франция) Merck & Co., Inc. (США) Bristol Myers Squibb (США) Amgen Inc. (США) Johnson & Johnson Services, Inc. (США) • AstraZeneca (Великобритания) GSK plc (Великобритания) Eli Lilly and Company (США) Novartis AG (Швейцария) Roche Holding AG (Швейцария) Abbott (США) Bausch Health (Канада) Зеландская Фарма A/S (Дания) Ferring Pharmaceuticals (Швейцария) Horizon Therapeutics (США) Редкие заболевания Recordati (Италия) |

|

Рыночные возможности |

Расширение разработки аналогов GLP-2 следующего поколения и биопрепаратов длительного действия Расширение доступа к диагностике и лечению на развивающихся рынках Растущие инвестиции в реабилитационную терапию кишечника и персонализированные подходы к лечению |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка лекарств от синдрома короткого кишечника

Тенденция: Расширение применения терапии GLP-2

Медицинские работники все чаще применяют терапию GLP-2 длительного действия для улучшения усвоения питательных веществ, снижения зависимости от парентерального питания и повышения качества жизни пациентов с синдромом короткого кишечника. Эти методы лечения стимулируют рост и адаптацию кишечника, позволяя пациентам поглощать больше жидкости и питательных веществ через оставшийся функциональный кишечник. Доступность передовых биологических препаратов поддерживает менее частые графики дозирования, улучшенное соблюдение режима лечения и снижение бремени здравоохранения по сравнению с традиционными подходами поддерживающей терапии. Специализированные кишечные реабилитационные центры все чаще включают эти методы лечения в междисциплинарные программы лечения, в то время как текущие клинические исследования сосредоточены на разработке аналогов GLP-2 следующего поколения с улучшенной эффективностью, безопасностью и долговечностью.

Например, в декабре 2022 года Зеландская Фарма объявила о положительных результатах фазы 3 для глепаглутида, аналога GLP-2 длительного действия, разработанного для снижения требований к парентеральной поддержке у пациентов с синдромом короткого кишечника.

Динамика рынка лекарств от синдрома короткого кишечника

Ключевой фактор рынка: рост распространенности кишечной недостаточности и зависимости от парентерального питания

Растущая частота кишечной недостаточности, вызванной болезнью Крона, брыжеечной ишемией, травмой, операциями, связанными с раком, и врожденными желудочно-кишечными расстройствами, создала значительный спрос на эффективные методы лечения синдрома короткого кишечника. Многие пациенты с СБС нуждаются в долгосрочном парентеральном питании для поддержания адекватного состояния гидратации и питания, что создает значительные клинические и экономические трудности. По мере улучшения осведомленности о СБС и расширения диагностических возможностей все большее число пациентов идентифицируется и направляется в специализированные лечебные центры. Фармацевтические компании и поставщики медицинских услуг расширяют использование целевых методов лечения, которые способствуют адаптации кишечника и снижают зависимость от поддержки питания.

Например, в марте 2024 года Takeda Pharmaceutical Company продолжила расширять глобальные инициативы по доступу к терапии на основе тедуглутида, поддерживая более широкую доступность лечения для взрослых и педиатрических пациентов с СБС, которые полагаются на парентеральное питание.

Основные ограничения/вызовы: высокие затраты на лечение и ограниченная доступность пациентов

Существенным ограничением на рынке лекарств от синдрома короткого кишечника является высокая стоимость, связанная с передовой биологической терапией и комплексными программами лечения пациентов. Современные методы лечения СБС требуют сложных производственных процессов, специализированных протоколов администрирования и непрерывного клинического мониторинга, что приводит к значительным расходам на системы здравоохранения и пациентов. В дополнение к расходам на лекарства пациенты часто нуждаются в консультировании по вопросам питания, лабораторных оценках, исследованиях визуализации и лечении осложнений, связанных с лечением. Политика возмещения остается непоследовательной в разных странах, и во многих развивающихся регионах доступ к специализированным центрам по уходу ограничен. Эти факторы могут задержать начало лечения и ограничить внедрение инновационных методов лечения среди подходящих пациентов. Следовательно, ограничения доступности и инфраструктуры здравоохранения по-прежнему являются основными барьерами для более широкого проникновения на рынок, несмотря на растущий клинический спрос.

Например, ограничения на возмещение и премиальные цены, связанные с аналоговой терапией GLP-2, продолжают ограничивать доступность лечения на нескольких развивающихся рынках, особенно там, где программы финансирования редких заболеваний остаются недостаточно развитыми.

Ключевая рыночная возможность: расширение методов реабилитационной терапии кишечника следующего поколения

Развитие кишечной реабилитационной терапии следующего поколения предоставляет значительные возможности для роста рынка препаратов для лечения синдрома короткого кишечника. Достижения в области пептидной инженерии, разработки биологических препаратов и исследований орфанных заболеваний позволяют разрабатывать методы лечения, которые обеспечивают более длительное действие, улучшенную эффективность и повышенное удобство для пациентов. Новые методы лечения предназначены для дальнейшего снижения зависимости от парентерального питания при одновременном улучшении функции кишечника и общего качества жизни. Кроме того, растущие нормативные стимулы для разработки орфанных лекарств побуждают фармацевтические компании инвестировать в инновационные схемы лечения СБС. Расширение деятельности по клиническим исследованиям, расширение сотрудничества между биотехнологическими фирмами и академическими учреждениями, а также увеличение расходов на здравоохранение в связи с редкими заболеваниями создают благоприятные условия для расширения рынка.

Например, в декабре 2022 года Зеландская Фарма сообщила о положительных результатах 3 фазы для глепаглутида, подчеркнув потенциал кишечной реабилитационной терапии следующего поколения длительного действия для улучшения результатов и снижения зависимости от парентерального питания у пациентов с СБС.

Рынок лекарств от синдрома короткого кишечника

Рынок препаратов для лечения синдрома короткого кишечника сегментирован на основе класса лекарств, пути введения, типа пациента, конечных пользователей и канала распределения.

- Класс наркотиков

На основе класса лекарств рынок лекарств от синдрома короткого кишечника подразделяется на глюкагоноподобный пептид, антидиарейные, гистаминовые блокаторы, ингибиторы протонной помпы, гормон роста и другие. Сегмент Glucagon-like Peptide (GLP) доминировал на рынке с долей 38,64% в 2025 году, благодаря своей превосходной способности улучшать адаптацию кишечника, улучшать усвоение питательных веществ и снижать зависимость от парентерального питания. Аналоги GLP-2 стали стандартной целевой терапией для пациентов с СБС из-за их доказанной клинической эффективности и долгосрочных преимуществ. Увеличение предпочтений врачей в отношении модифицирующих болезнь методов лечения по сравнению с симптоматическим лечением поддерживает рост сегмента. Регулятивные одобрения для передовых методов лечения на основе GLP еще больше укрепили проникновение на рынок в развитых системах здравоохранения. Растущая осведомленность среди медицинских работников о реабилитации кишечника ускоряет принятие. Сегмент продолжает извлекать выгоду из продолжающихся инвестиций в разработку биологических препаратов и исследования орфанных заболеваний.

Сегмент гормона роста, по прогнозам, будет регистрировать самый быстрый рост при CAGR 8,4% с 2026 по 2033 год, что обусловлено растущим интересом к комбинированной терапии, направленной на улучшение всасывания кишечника и адаптации кишечника. Терапия гормонами роста оценивается по их способности улучшать поглощение питательных веществ и уменьшать осложнения, связанные с хронической мальабсорбцией. Расширение клинических исследований поддерживает их использование в отдельных группах пациентов с СБС. Растущее внимание к персонализированным подходам к лечению создает возможности для более широкого внедрения. Достижения в области терапии на основе эндокринологии и стратегий поддерживающей терапии также способствуют расширению рынка. Ожидается, что увеличение инвестиций в инновационные решения для лечения желудочно-кишечного тракта еще больше ускорит рост в этом сегменте.

- По маршруту администрации

На основе пути введения рынок препаратов от синдрома короткого кишечника сегментирован на оральный, парентеральный и другие. Сегмент Parenteral возглавил рынок с долей 61,27% в 2025 году, что обусловлено широким использованием инъекционных биопрепаратов и пептидной терапии для лечения СБС. Многие современные препараты SBS требуют парентерального введения для обеспечения оптимальной биодоступности и терапевтической эффективности. Медицинские работники предпочитают этот путь для пациентов с тяжелыми нарушениями всасывания, когда оральная абсорбция остается нарушенной. Сегмент также выигрывает от сильных клинических данных, подтверждающих инъекционные аналоговые методы GLP-2. Расширение внедрения специализированных биологических препаратов в больничных и амбулаторных условиях еще больше усиливает спрос. Постоянное развитие инъекционных составов длительного действия укрепляет доминирующее положение сегмента.

Ожидается, что в сегменте перорального лечения будет наблюдаться самый быстрый рост CAGR на 7,9% с 2026 по 2033 год, чему будет способствовать растущий спрос на удобные варианты лечения и улучшение соблюдения требований пациентов. Фармацевтические компании все чаще инвестируют в пероральные препараты, предназначенные для повышения абсорбции и терапевтической эффективности. Оральная терапия снижает нагрузку, связанную с частыми инъекциями и длительными процедурами введения. Достижения в области технологий доставки лекарств улучшают возможность перорального лечения СБС. Растущее предпочтение пациентов к самостоятельно принимаемым лекарствам еще больше способствует их принятию. Ожидается, что расширение исследовательской деятельности, ориентированной на новые пероральные желудочно-кишечные методы лечения, будет поддерживать долгосрочный рост сегмента.

- По типу пациента

Исходя из типа пациента, рынок препаратов для лечения синдрома короткого кишечника сегментирован на взрослых пациентов и педиатрических пациентов. Сегмент «Взрослые пациенты» доминировал на рынке с долей 71,26% в 2025 году из-за более высокой распространенности СБС, вызванной болезнью Крона, брыжеечной ишемией, онкологическими операциями и резекциями кишечника, связанными с травмами. Взрослые составляют большинство диагностированных случаев СБС во всем мире и представляют самую большую популяцию лечения. Повышение осведомленности и доступность специализированных методов лечения улучшают доступ к лечению среди взрослых пациентов. Сегмент также выигрывает от более высоких расходов на здравоохранение и более сильной поддержки возмещения в развитых странах. Долгосрочные требования к управлению создают устойчивый спрос на передовые методы лечения СБС. Постоянные улучшения в клинической помощи также способствуют доминированию сегмента.

Ожидается, что сегмент педиатрических пациентов зарегистрирует самый быстрый рост на уровне CAGR 8,2% с 2026 по 2033 год, что обусловлено растущим признанием врожденных желудочно-кишечных расстройств и улучшением результатов лечения новорожденных. Достижения в педиатрической гастроэнтерологии позволяют более раннюю диагностику и вмешательство для детей с СБС. Увеличение доступности педиатрических протоколов лечения улучшает клинические результаты. Медицинские работники уделяют больше внимания реабилитации питания и долгосрочному управлению ростом у педиатрических пациентов. Расширение исследовательских усилий, направленных на разработку детских рецептур, способствует развитию рынка. Ожидается, что повышение осведомленности среди лиц, осуществляющих уход, и клиницистов будет способствовать дальнейшему внедрению этого сегмента.

- конечными пользователями

На основе конечных пользователей рынок лекарств от синдрома короткого кишечника сегментирован на больницы, домашнюю помощь, специализированные клиники и другие. Сегмент Больницы составил наибольшую долю рынка 52,83% в 2025 году, что подтверждается сложным характером лечения СБС и необходимостью междисциплинарного управления пациентами. Больницы обеспечивают доступ к гастроэнтерологам, специалистам по питанию и передовым вспомогательным услугам, необходимым для эффективного лечения заболеваний. Большинство программ биологической терапии и реабилитации кишечника начинаются в больницах. Наличие специализированной диагностической и мониторинговой инфраструктуры также способствует проведению лечения. Больницы также управляют тяжелыми случаями СБС, требующими парентерального питания и интенсивного наблюдения. Сильные рамки возмещения продолжают укреплять их лидирующие позиции.

Сегмент Homecare, по прогнозам, будет самым быстрорастущим сегментом с CAGR 8,1% с 2026 по 2033 год, что обусловлено увеличением усилий по сокращению расходов на госпитализацию и улучшению качества жизни пациентов. Достижения в области поддержки питания на дому и технологий администрирования лекарств позволяют обеспечить более безопасное лечение за пределами традиционных медицинских учреждений. Пациенты все чаще предпочитают получать долгосрочный уход в знакомых домашних условиях. Улучшенные услуги телемедицины и возможности удаленного мониторинга поддерживают этот переход. Системы здравоохранения поощряют принятие домашних услуг для оптимизации использования ресурсов и снижения клинической нагрузки. Растущая доступность программ поддержки пациентов еще больше ускоряет рост рынка в этом сегменте.

- Дистрибьюторский канал

На основе канала распространения рынок лекарств от синдрома короткого кишечника сегментирован в больничную аптеку, онлайн-аптеку и розничную аптеку. Сегмент госпитальной фармации доминировал на рынке с долей 56,74% в 2025 году, благодаря специализированному характеру SBS-терапии и требованию для начала лечения под наблюдением врача. Большинство биологических препаратов выдаются через больничные аптеки из-за требований к хранению, обработке и мониторингу. Эти учреждения обеспечивают надлежащее обучение пациентов и управление лекарствами. Сильная интеграция с путями лечения в больницах также поддерживает лидерство в сегменте. Больничные аптеки также облегчают доступ к специализированным лекарствам через программы компенсации и лечения редких заболеваний. Их решающая роль в управлении комплексной терапией продолжает поддерживать доминирование на рынке.

Ожидается, что сегмент онлайн-аптек будет наблюдать самый быстрый рост на уровне CAGR 8,3% с 2026 по 2033 год, что обусловлено увеличением цифровизации медицинских услуг и расширением доступа к специализированным лекарствам. Онлайн-платформы предлагают большее удобство, улучшенную доступность лекарств и оптимизированное управление рецептами для пациентов с хроническими заболеваниями. Растущее внедрение телемедицины создает благоприятные условия для онлайн-распространения лекарственных средств. Улучшенные услуги по доставке на дом улучшают непрерывность лечения пациентов с СБС, требующих длительной терапии. Растущее проникновение интернета и цифровая инфраструктура здравоохранения способствуют дальнейшему расширению. Сегмент также выигрывает от увеличения предпочтений пациентов в отношении удобных и бесконтактных медицинских решений.

Региональный анализ рынка лекарств от синдрома короткого кишечника

Северная Америка доминировала на рынке лекарств от синдрома короткого кишечника с самой большой долей дохода в 42,18% в 2025 году, чему способствовали высокие показатели диагностики, благоприятная политика возмещения и присутствие ведущих производителей орфанной желудочно-кишечной терапии. Регион также выигрывает от высоких показателей диагностики, высокой осведомленности о синдроме короткого кишечника и широкой доступности инновационных биологических методов лечения в специализированных центрах и больницах. Растущее внедрение аналоговой терапии GLP-2, растущие инвестиции в разработку орфанных препаратов и расширение программ реабилитации кишечника продолжают стимулировать рост рынка. Продолжающиеся клинические исследования и нормативная поддержка новых методов лечения СБС еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Американский рынок лекарств от синдрома короткого кишечника

Рынок препаратов для лечения синдрома короткого кишечника в США демонстрирует сильный рост из-за роста показателей диагностики кишечной недостаточности, увеличения внедрения передовых биологических методов лечения и благоприятной поддержки возмещения расходов на лечение редких заболеваний. Хорошо налаженная инфраструктура здравоохранения страны, наряду с присутствием ведущих фармацевтических компаний и специализированных кишечных реабилитационных центров, стимулирует спрос среди взрослых и педиатрических пациентов. Кроме того, растущие инвестиции в разработку орфанных лекарств и повышение осведомленности о долгосрочном управлении СБС ускоряют внедрение инновационных методов лечения на всей территории Соединенных Штатов.

Европейский рынок лекарств от синдрома короткого кишечника

Европейский рынок препаратов для лечения синдрома короткого кишечника остается основным источником глобальных доходов, чему способствуют сильные системы здравоохранения, благоприятная нормативная база и растущая доступность передовых вариантов лечения. Широкое использование биологических методов лечения и междисциплинарных программ реабилитации кишечника способствует расширению рынка по всему региону. Увеличение инвестиций в исследования редких заболеваний в сочетании с благоприятной политикой возмещения и растущей осведомленностью среди медицинских работников продолжают способствовать принятию лекарств от синдрома короткого кишечника по всей Европе.

Британский рынок лекарств от синдрома короткого кишечника

Британский рынок лекарств от синдрома короткого кишечника переживает устойчивый рост, поддерживаемый растущей осведомленностью о редких желудочно-кишечных расстройствах, растущим внедрением целевых биологических методов лечения и сильным доступом к специализированным медицинским услугам. Растущие инвестиции в программы лечения редких заболеваний и расширение клинических исследований способствуют росту рынка. Кроме того, улучшение идентификации пациентов, доступности лечения и долгосрочных стратегий поддержки питания укрепляют позиции страны как важного рынка для лечения СБС.

Немецкий рынок лекарств от синдрома короткого кишечника

Рынок лекарств для лечения синдрома короткого кишечника в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному присутствию фармацевтической промышленности и растущему внедрению инновационных подходов к лечению. Больницы и специализированные центры помощи все чаще используют биологическую терапию и программы реабилитации кишечника для улучшения результатов лечения пациентов и снижения зависимости от парентерального питания. Непрерывные достижения в области управления редкими заболеваниями, наряду с сильной государственной поддержкой инноваций и исследований в области здравоохранения, способствуют дальнейшему росту рынка в Германии.

Азиатско-тихоокеанский синдром короткого кишечника анализ рынка наркотиков

Ожидается, что рынок препаратов для лечения синдрома короткого кишечника в Азиатско-Тихоокеанском регионе будет быстро расти благодаря улучшению инфраструктуры здравоохранения, повышению осведомленности о редких желудочно-кишечных расстройствах и увеличению инвестиций в специализированные лечебные услуги в таких странах, как Китай, Индия и Япония. Растущее признание осложнений, связанных с СБС, расширение доступа к передовым биологическим методам лечения и растущий спрос на эффективные долгосрочные решения для лечения заболеваний поддерживают расширение регионального рынка. Кроме того, рост расходов на здравоохранение и улучшение диагностических возможностей ускоряют внедрение лечения в регионе.

Японский рынок лекарств от синдрома короткого кишечника

Японский рынок препаратов для лечения синдрома короткого кишечника постоянно растет из-за растущих инвестиций в лечение редких заболеваний, растущего внедрения передовых биологических методов лечения и растущего внимания к улучшению качества жизни пациентов. Медицинские работники и исследовательские учреждения все чаще используют инновационные методы лечения СБС для снижения зависимости от парентерального питания и улучшения функции кишечника. Кроме того, расширение деятельности по клиническим исследованиям и акцент страны на передовых решениях в области здравоохранения еще больше способствуют росту рынка.

Китайский рынок лекарств от синдрома короткого кишечника

Китайский рынок лекарств от синдрома короткого кишечника быстро растет, что обусловлено улучшением доступа к здравоохранению, расширением программ информирования о редких заболеваниях и увеличением внимания правительства к передовой доступности лечения. Растущее внедрение биологических методов лечения в больницах и специализированных медицинских центрах значительно повышает спрос на рынке. Кроме того, растущие инвестиции в фармацевтические инновации, увеличение показателей диагностики желудочно-кишечных расстройств и постоянные усилия по модернизации здравоохранения позиционируют Китай как один из самых быстрорастущих рынков для лекарств от синдрома короткого кишечника во всем мире.

Доля рынка лекарств от синдрома короткого кишечника

Индустрия лекарств от синдрома короткого кишечника в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Takeda Pharmaceutical Company (Япония)

- Ironwood Pharmaceuticals, Inc. (США)

- Pfizer Inc. (США)

- AbbVie Inc. (США)

- Novo Nordisk A/S (Дания)

- Санофи (Франция)

- Merck & Co., Inc. (США)

- Бристол Майерс Сквибб (США)

- Amgen Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- AstraZeneca (Великобритания)

- GSK plc (Великобритания)

- Eli Lilly & Company (США)

- Novartis AG (Швейцария)

- Roche Holding AG (Швейцария)

- Эбботт (США)

- Bausch Health (Канада)

- Зеландская Фарма A/S (Дания)

- Ferring Pharmaceuticals (Швейцария)

- Horizon Therapeutics (США)

- Редкие заболевания (Италия)

Последние события на рынке лекарств от синдрома короткого кишечника

- В феврале 2025 года Ironwood Pharmaceuticals объявила о прогрессе в подтверждении III фазы (STARS-2) клинического испытания апраглутида после обсуждений с FDA США. Компания согласовала ключевые элементы пробного дизайна для дальнейшей оценки апраглутида, аналога GLP-2, разрабатываемого раз в неделю для взрослых с синдромом короткого кишечника, зависящим от парентеральной поддержки. Это событие подчеркивает продолжающиеся инвестиции отрасли в терапию SBS следующего поколения и подчеркивает важность вариантов лечения длительного действия для снижения зависимости от поддержки питания.

- В декабре 2024 года Зеландская Фарма объявила, что FDA США выпустило письмо с полным ответом на глепаглутид, требуя дополнительного клинического исследования для дальнейшего подтверждения безопасности и эффективности у взрослых с синдромом короткого кишечника. Несмотря на неудачу, компания заявила о планах начать еще одно исследование на поздней стадии и продолжить обсуждение нормативных требований. Эта разработка подчеркивает строгие нормативные стандарты, регулирующие одобрение лекарств SBS, и постоянную приверженность продвижению инновационных методов лечения.

- В феврале 2024 года Ironwood Pharmaceuticals объявила о положительных результатах исследования III фазы STARS, оценивающего апраглутид у взрослых с синдромом короткого кишечника с кишечной недостаточностью (SBS-IF). Один раз в неделю аналог GLP-2 достиг своей основной конечной точки, значительно сократив еженедельный объем парентеральной поддержки по сравнению с плацебо. Результаты укрепили позиции апраглутида как потенциального нового варианта лечения и представляют собой значительный прогресс в разработке препаратов SBS.

- В феврале 2024 года фармацевтическая компания Takeda объявила, что тедуглутид получил одобрение Национального управления по медицинским продуктам Китая (NMPA) для лечения взрослых и педиатрических пациентов в возрасте от одного года и старше с синдромом короткого кишечника. Одобрение представило первую аналоговую терапию GLP-2 для пациентов с СБС в Китае и расширило доступ к долгосрочному реабилитационному лечению кишечника на одном из крупнейших в мире рынков здравоохранения.

- В сентябре 2022 года Зеландская фармацевтическая компания объявила о положительных результатах исследования III фазы EASE-1 для глепаглутида у пациентов с синдромом короткого кишечника. Исследование показало, что дважды в неделю лечение значительно снижало потребности в парентеральной поддержке, при этом несколько пациентов успешно отлучались от парентерального питания. Это достижение стало одной из наиболее значимых клинических вех на поздней стадии на рынке SBS и еще больше подтвердило терапевтический потенциал аналогов GLP-2 длительного действия.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.