Global Silicon Alloys Market

Размер рынка в млрд долларов США

CAGR :

%

USD

34.77 Billion

USD

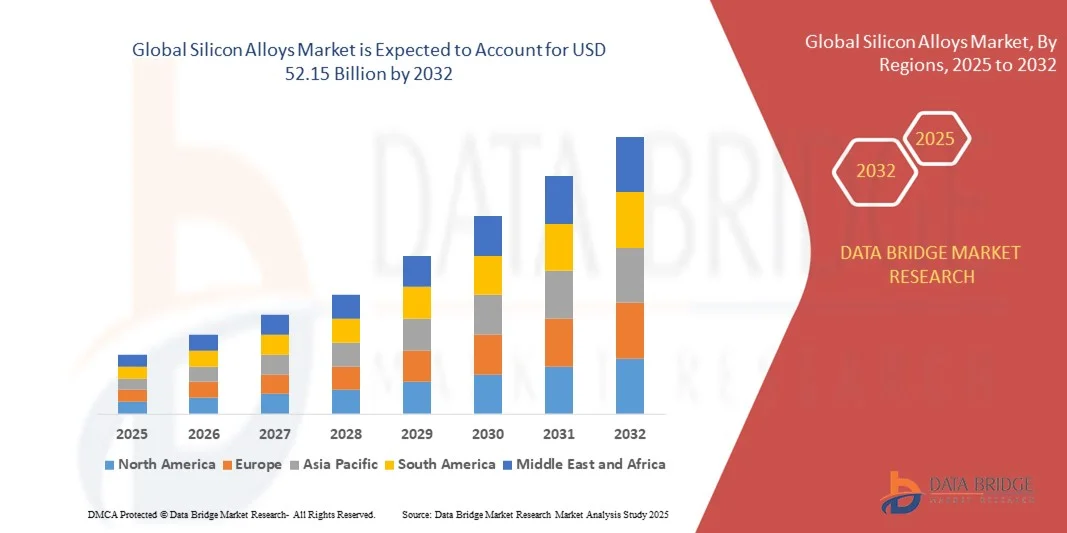

52.15 Billion

2024

2032

USD

34.77 Billion

USD

52.15 Billion

2024

2032

| 2025 –2032 | |

| USD 34.77 Billion | |

| USD 52.15 Billion | |

| % | |

|

Сегментация мирового рынка кремниевых сплавов по типу (ферросилиций, раскислители, модификаторы и другие), области применения (углеродистая сталь и другие легированные стали, нержавеющая сталь, электротехническая сталь, чугун и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка кремниевых сплавов

- Объем мирового рынка кремниевых сплавов в 2024 году оценивался в 34,77 млрд долларов США , а к 2032 году, как ожидается , достигнет 52,15 млрд долларов США при среднегодовом темпе роста 5,20% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим спросом на высокопроизводительные материалы в сталелитейной и автомобильной промышленности, а также растущим применением в электронике и технологиях возобновляемой энергии.

- Рост инвестиций в промышленную инфраструктуру и растущее внедрение передовых производственных технологий дополнительно стимулируют расширение рынка.

Анализ рынка кремниевых сплавов

- Рынок демонстрирует значительный рост в связи с расширением использования кремниевых сплавов в производственных процессах, требующих повышенной прочности, коррозионной стойкости и термической стабильности.

- Технологические достижения в производстве сплавов, такие как усовершенствованные методы плавки и очистки, способствуют повышению эффективности и качества кремниевых сплавов.

- Азиатско-Тихоокеанский регион доминировал на рынке кремниевых сплавов, обеспечив наибольшую долю выручки в 2024 году благодаря росту индустриализации, расширению производства стали и росту активности в автомобильной и строительной отраслях. Регион обладает обильным сырьем и конкурентоспособным по стоимости производством, что делает его ключевым центром производства и потребления кремниевых сплавов.

- Ожидается, что регион Северной Америки станет свидетелем самых высоких темпов роста мирового рынка кремниевых сплавов , что будет обусловлено модернизацией промышленности, внедрением легких и высокопрочных материалов, а также ростом инфраструктурных и автомобильных проектов.

- Сегмент ферросилиция занял наибольшую долю рынка в 2024 году благодаря его широкому применению в качестве основного легирующего элемента в сталелитейном производстве для повышения прочности, твёрдости и коррозионной стойкости. Ферросилиций широко применяется в производстве углеродистой и легированной стали, что делает его важнейшим материалом для различных промышленных применений.

Область применения отчета и сегментация рынка кремниевых сплавов

|

Атрибуты |

Ключевые данные о рынке кремниевых сплавов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка кремниевых сплавов

Растущее применение кремниевых сплавов в автомобильной промышленности и промышленности

- Растущее использование кремниевых сплавов в автомобильной промышленности меняет производственные процессы, позволяя создавать более лёгкие, прочные и термостойкие компоненты. Эти материалы всё чаще применяются в деталях двигателей, тормозных системах и конструктивных элементах, повышая эффективность и производительность автомобилей, одновременно снижая общий уровень выбросов. Эта тенденция подкрепляется растущим спросом на электромобили и ужесточением требований к топливной экономичности.

- Промышленные применения, такие как сталелитейное производство, литейное производство и строительство, стимулируют внедрение кремниевых сплавов благодаря их способности повышать прочность, долговечность и коррозионную стойкость. Литейные заводы получают выгоду от повышения эффективности литья в формы, а производители стали используют кремниевые сплавы для повышения качества и эксплуатационных характеристик готовой продукции. Этот сдвиг также обусловлен модернизацией производственных предприятий и автоматизацией технологических процессов.

- Достижения в области технологий обработки материалов, включая производство высокочистых сплавов и энергоэффективную плавку, делают кремниевые сплавы более доступными и экономичными. Производители могут производить сплавы по индивидуальному заказу с точным химическим составом, отвечающие специфическим требованиям к эксплуатационным характеристикам различных отраслей конечного потребления. Это стимулирует их внедрение в автомобильной, электронной и других отраслях промышленности.

- Например, в 2023 году несколько европейских автопроизводителей сообщили о повышении эффективности двигателей и снижении износа компонентов после внедрения высококремнистых сплавов в блоки цилиндров и тормозные системы. Внедрение привело к увеличению срока службы компонентов, снижению затрат на техническое обслуживание и соблюдению экологических норм выбросов.

- В то время как внедрение кремниевых сплавов ускоряется во многих отраслях промышленности, постоянные исследования и разработки, стабильность цепочки поставок и энергоэффективное производство по-прежнему имеют решающее значение для поддержания роста и удовлетворения будущего спроса на материалы.

Динамика рынка кремниевых сплавов

Водитель

Растущий спрос на высокопроизводительные материалы в ключевых отраслях промышленности

- Рост индустриализации и развитие городской инфраструктуры обусловливают потребность в высокопроизводительных материалах, таких как кремниевые сплавы, обладающие превосходной прочностью, термостойкостью и долговечностью. Такие отрасли, как автомобилестроение, строительство и электроника, инвестируют в передовые сплавы для повышения долговечности и эффективности продукции. Это привело к увеличению производственных мощностей и внедрению инноваций в рецептуры сплавов.

- Переход к лёгким автомобилям и энергоэффективному оборудованию ещё больше увеличивает спрос на кремниевые сплавы. Автопроизводители и производители промышленного оборудования используют сплавы для снижения веса, сохраняя при этом структурную целостность, что приводит к повышению топливной экономичности, снижению выбросов и улучшению характеристик продукции. Эти области применения особенно важны в регионах со строгими нормативными требованиями.

- Технологические достижения в обработке сплавов, включая высокоточную плавку и аддитивное производство, делают высококачественные кремниевые сплавы более экономичными и универсальными. Производители могут адаптировать сплавы под конкретные области применения, что способствует их внедрению в различных отраслях промышленности. Акцент на качестве и эксплуатационных характеристиках стимулирует рост рынка во всем мире.

- Например, в 2022 году крупнейшие производители стали в Азии сообщили о повышении эффективности производства и улучшении качества продукции после внедрения кремниевых сплавов в производство высокопрочной стали. Это способствовало снижению энергопотребления, снижению производственных затрат и повышению долговечности стальных изделий.

- В то время как спрос растет во всех отраслях промышленности, обеспечение бесперебойных поставок сырья, снижение издержек производства и внедрение энергоэффективных производственных процессов имеют решающее значение для поддержания роста рынка и удовлетворения глобальных промышленных потребностей.

Сдержанность/Вызов

Высокие издержки производства и нестабильные поставки сырья

- Производство высокочистых кремниевых сплавов включает сложные процессы плавки, очистки и контроля качества, что значительно увеличивает производственные затраты. Это делает сплавы относительно дорогими по сравнению с альтернативными материалами и ограничивает их применение среди небольших производителей или отраслей, чувствительных к издержкам. Колебания цен на энергоносители также способствуют колебаниям затрат.

- Нестабильность доступности сырья, такого как ферросилиций и кварц, создаёт проблемы для производителей, влияя на графики производства и рыночные цены. Перебои в добыче, геополитическая напряжённость или ограничения в цепочке поставок могут привести к дефициту материалов, задержкам поставок и увеличению затрат для конечных потребителей. Поддержание стабильной цепочки поставок критически важно для стабильности рынка.

- Во многих регионах инфраструктурные ограничения и отсутствие современных перерабатывающих мощностей сдерживают эффективное производство и сбыт кремниевых сплавов. Более мелкие производители сталкиваются с препятствиями при внедрении энергоэффективных технологий плавки, что снижает общую конкурентоспособность. Эти проблемы влияют на проникновение на рынки развивающихся стран и сельских промышленных центров.

- Например, в 2023 году несколько производителей сплавов в Латинской Америке сообщили о замедлении производства из-за ограниченного предложения высококачественного кварца и ограничений, связанных с энергоёмкостью плавки. Эти факторы привели к задержкам заказов, росту цен на продукцию и перебоям в цепочке поставок.

- Несмотря на непрерывный процесс технологических усовершенствований, преодоление высоких производственных издержек, волатильности сырья и пробелов в инфраструктуре по-прежнему имеет решающее значение для обеспечения более широкого роста рынка и удовлетворения растущего промышленного спроса.

Объем рынка кремниевых сплавов

Рынок сегментирован по типу и области применения.

- По типу

По типу рынок кремниевых сплавов сегментируется на ферросилиций, раскислители, модификаторы и прочие. Сегмент ферросилиция занимал наибольшую долю рынка по выручке в 2024 году благодаря его широкому использованию в качестве основного легирующего элемента в сталелитейном производстве для повышения прочности, твёрдости и коррозионной стойкости. Ферросилиций широко применяется в производстве углеродистой и легированной стали, что делает его важнейшим материалом для различных промышленных применений.

Ожидается, что сегмент раскислителей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря своей способности удалять избыток кислорода из расплавленной стали, повышая качество и снижая количество дефектов. Раскислители особенно ценятся в прецизионном производстве стали и литейном производстве, где высокая чистота и однородность состава необходимы для изготовления прочных и надежных компонентов.

- По применению

В зависимости от сферы применения рынок кремниевых сплавов подразделяется на углеродистую сталь и другие легированные стали, нержавеющую сталь, электротехническую сталь, чугун и другие. Сегмент углеродистой стали и других легированных сталей занял наибольшую долю рынка в 2024 году благодаря растущему спросу в строительстве, автомобилестроении и тяжёлом машиностроении. Кремниевые сплавы улучшают механические свойства и жаропрочность, что делает их незаменимыми для производства высококачественных стальных изделий.

Ожидается, что сегмент нержавеющей стали продемонстрирует значительный рост в прогнозируемый период благодаря растущему применению в автомобильной, аэрокосмической и промышленной промышленности. Кремниевые сплавы повышают коррозионную стойкость и структурную целостность нержавеющей стали, отвечая строгим стандартам качества и эксплуатационным требованиям в высокотехнологичных промышленных приложениях.

Региональный анализ рынка кремниевых сплавов

- Азиатско-Тихоокеанский регион доминировал на рынке кремниевых сплавов, обеспечив наибольшую долю выручки в 2024 году благодаря росту индустриализации, расширению производства стали и росту активности в автомобильной и строительной отраслях. Регион обладает обильным сырьем и конкурентоспособным по стоимости производством, что делает его ключевым центром производства и потребления кремниевых сплавов.

- Ведущие позиции занимают Китай, Индия и Япония, где растёт спрос на высококачественную сталь и сплавы для инфраструктуры, автомобилестроения и электротехники. Широкое внедрение современных производственных технологий и государственная поддержка промышленного роста дополнительно стимулируют расширение рынка.

- Этот устойчивый рост поддерживается инвестициями в инфраструктурные проекты, увеличением производства автомобилей и переходом к высокопрочным и легким материалам, что позиционирует кремниевые сплавы как важнейший ресурс для промышленного и технологического прогресса.

Обзор рынка кремниевых сплавов в Китае

В 2024 году китайский рынок кремниевых сплавов обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено развитием сталелитейной промышленности страны, быстрой урбанизацией и высоким спросом на автомобильные и промышленные компоненты. Государственная поддержка развития инфраструктуры в сочетании с мощными внутренними производственными мощностями продолжает стимулировать рост рынка углеродистой, нержавеющей и электротехнической стали.

Обзор рынка кремниевых сплавов в Японии

Ожидается, что рынок кремниевых сплавов в Японии будет демонстрировать устойчивый рост в период с 2025 по 2032 год благодаря развитому производственному сектору страны, акценту на производство высокопрочной стали, а также развитию автомобильной и электронной промышленности. Расширение внедрения энергоэффективных технологий производства и высокопрочных стальных сплавов поддерживает спрос на кремниевые сплавы как на внутреннем, так и на внешнем рынках.

Обзор рынка кремниевых сплавов в Северной Америке

Ожидается, что рынок кремниевых сплавов в Северной Америке будет демонстрировать устойчивый рост в период с 2025 по 2032 год, обусловленный развитием производства стали, автомобилестроения и растущим спросом на высокопроизводительные материалы. США и Канада вносят существенный вклад, демонстрируя инвестиции в модернизацию промышленности, разработку лёгких автомобильных компонентов и инфраструктурные проекты, стимулирующие потребление. Более того, акцент на специальных сплавах для аэрокосмической, электротехнической и возобновляемой энергетики дополнительно стимулирует рост рынка в регионе.

Обзор рынка кремниевых сплавов в США

Ожидается, что рынок кремниевых сплавов в США будет демонстрировать устойчивый рост в период с 2025 по 2032 год, чему будет способствовать развитие современного сталелитейного производства, автомобилестроения и широкого внедрения промышленной автоматизации. Спрос обусловлен акцентом страны на высокопроизводительных и лёгких материалах для транспортных и аэрокосмических применений. Более того, продолжающиеся инвестиции в модернизацию производства и НИОКР в области специальных сплавов дополнительно способствуют росту рынка.

Обзор европейского рынка кремниевых сплавов

Ожидается, что европейский рынок кремниевых сплавов будет демонстрировать устойчивый рост в период с 2025 по 2032 год, главным образом благодаря строгим стандартам качества стали и сплавов, а также всё более широкому внедрению высокопроизводительных материалов в автомобильной и аэрокосмической промышленности. Германия, Франция и Великобритания играют ключевую роль в этом развитии, поскольку растущее развитие инфраструктуры и промышленной автоматизации способствует использованию кремниевых сплавов. Инициативы в области устойчивого развития и энергоэффективные методы производства также способствуют расширению рынка.

Обзор рынка кремниевых сплавов в Германии

Прогнозируется, что рынок кремниевых сплавов в Германии значительно вырастет в период с 2025 по 2032 год благодаря развитию передового сталелитейного производства, инновациям в автомобильной промышленности и акценту на экологичные промышленные практики. Мощная промышленная база страны, ориентация на высококачественные материалы и технологический опыт стимулируют спрос на специализированные кремниевые сплавы для различных сфер применения.

Обзор рынка кремниевых сплавов в Великобритании

Ожидается, что рынок кремниевых сплавов в Великобритании будет демонстрировать устойчивый рост в период с 2025 по 2032 год, обусловленный растущим внедрением высокопрочной стали в автомобилестроении, строительстве и промышленности. Рост инфраструктурных проектов, модернизация сталелитейных заводов и акцент на устойчивом и энергоэффективном производстве поддерживают спрос. Особое внимание, уделяемое страной исследованиям и разработкам в области специальных сплавов, способствует дальнейшему расширению рынка углеродистой, нержавеющей и электротехнической стали.

Доля рынка кремниевых сплавов

Лидерами отрасли производства кремниевых сплавов являются, прежде всего, хорошо зарекомендовавшие себя компании, в том числе:

- RFA International (Великобритания)

- OM Holdings Ltd (Сингапур)

- Kuwait United Chemalloys Manufacturing (Кувейт)

- DMS Powders (Pty) Ltd (Южная Африка)

- Ferroglobe (США)

- SKP Business Consulting LLP (Индия)

- ArcelorMittal (Люксембург)

- АКМС (Россия)

- Корпорация металлов и сплавов (Индия)

- Elkem ASA (Норвегия)

- Georgian American Alloys, Inc. (США)

- Lalwani Ferroalloy Ltd. (Индия)

- Tata Steel (Индия)

- Pioneer Carbide Pvt. Limited (Индия)

- Steelmin Limited (Индия)

- JAJOO GROUP'S (Индия)

- Acciaierie Valbruna Spa (Италия)

- Jai Balaji Industries Limited (Индия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.