Global Silicon Wafer Market

Размер рынка в млрд долларов США

CAGR :

%

USD

14.49 Billion

USD

28.24 Billion

2025

2033

USD

14.49 Billion

USD

28.24 Billion

2025

2033

| 2026 –2033 | |

| USD 14.49 Billion | |

| USD 28.24 Billion | |

| % | |

|

Глобальная сегментация рынка кремниевых пластин по размеру пластин (150 мм, 200 мм, 300 мм и другие), типу пластин (полированные пластины, эпитаксиальные пластины, пластины SOI и диффузные пластины), применению (потребительская электроника, автомобильная, промышленная, телекоммуникационная, солнечная батарея и другие), конечному пользователю (фонды, производители интегрированных устройств (IDM) и другие) - обзор и прогноз отрасли до 2033 года

Размер рынка кремниевых пластин

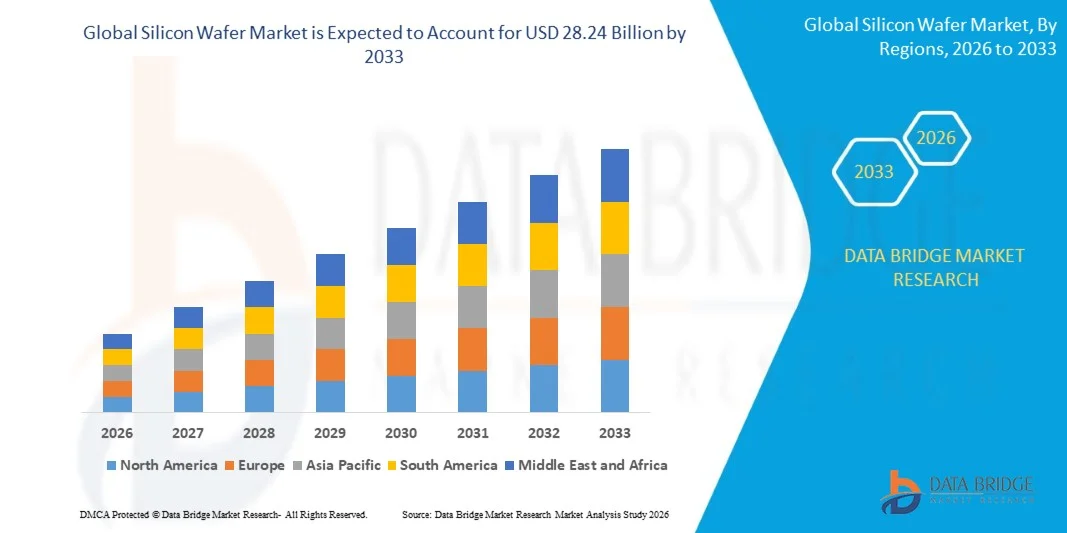

- Мировой объем рынка кремниевых ваферов оценили в$14,49 млрд.в 2025 году и, как ожидается, достигнет28,24 млрд. долларов СШАК 2033 году, в виде8.7%в течение прогнозируемого периода 2026-2033 гг.

- Рост рынка в первую очередь обусловлен растущим спросом на передовые полупроводниковые узлы, питающие процессоры ИИ, чипсеты 5G, высокоширотную память (HBM) и инфраструктуру облачных вычислений, наряду с ускорением внедрения электромобилей и устройств IoT, которые требуют все более сложных компонентов на основе кремния.

- Кроме того, масштабные государственные инвестиционные программы в области полупроводников, включая Закон США о CHIPS (52,7 млрд. долларов США), Закон ЕС о чипах (43 млрд. евро) и инициативу Индии в области полупроводников (91 000 крор) коллективно стимулируют емкость внутренних цепочек поставок пластин до беспрецедентных уровней, что еще больше усиливает расширение мирового рынка.

Анализ рынка кремниевой пластины

- Кремниевые пластины - это ультрачистые кристаллические подложки - изготовленные методом Чохральского или поплавковой зоны и нарезанные, нарезанные, отполированные и очищенные до допусков нанометрового уровня - которые служат основополагающим материалом практически для всех интегральных схем, от микропроцессоров и чипов памяти до аналоговых устройств, датчиков изображения и силовых полупроводников.

- Рынок кремниевых пластин демонстрирует сильный импульс от быстрого расширения искусственного интеллекта (ИИ), высокопроизводительных вычислений (HPC), электромобилей (EV), инфраструктуры 5G и центров обработки данных, все из которых требуют передовых полупроводниковых чипов с более высоким потреблением пластин и повышенной точностью изготовления.

- Азиатско-Тихоокеанский регион доминировал на рынке кремниевых пластин с долей около 68,5% в 2025 году, чему способствовала географическая концентрация производителей пластин уровня 1 (Shin-Etsu, SUMCO, GlobalWafers), ведущих литейных предприятий (TSMC, Samsung, SMIC) и производителей памяти (SK Hynix) в Японии, Тайване, Южной Корее и Китае.

- Северная Америка позиционируется как самый быстрорастущий региональный рынок с CAGR около 10,4% в течение прогнозируемого периода, стимулируемый законом CHIPS и Science Act, который обеспечивает более 400 миллионов долларов США в виде прямых грантов на производство пластин и поддерживает почти 4 миллиарда долларов США в новых внутренних инвестициях в полупроводниковые объекты.

- Сегмент пластин 300 мм доминировал на рынке с долей около 41,5% из-за его широкого распространения на передовых логических литейных заводах, производителях DRAM, производителях флэш-памяти NAND и передовых упаковочных установках. Формат 300 мм позволяет производителям производить значительно больше микросхем на пластину по сравнению с меньшими диаметрами, существенно повышая экономическую эффективность и урожайность. Его доминирование усиливается постоянным расширением мощностей среди литейных заводов высшего уровня, таких как TSMC, Samsung и Intel, все из которых масштабируют 300-мм пластину, которая начинает удовлетворять спрос на ИИ и HPC.

Сфера охвата и сегментация рынка кремниевых пластин

|

Атрибуты |

Кремниевый Wafer Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка: • США. • Канада • Мексика Европа: • Германия • Франция • Великобритания. • Нидерланды • Швейцария • Бельгия • Россия • Италия • Испания • Турция • Остальная Европа Азиатско-Тихоокеанский регион: • Китай • Япония • Индия • Южная Корея • Сингапур • Малайзия • Австралия • Таиланд • Индонезия • Филиппины • Остальная часть Азиатско-Тихоокеанского региона Ближний Восток и Африка: • Саудовская Аравия • U.A.E. • Южная Африка • Египет • Израиль • Ближний Восток и Африка Южная Америка: • Бразилия • Аргентина • Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка кремниевых пластин

Растущий спрос на ИИ, HBM и передовую логику приводит к 300-мм росту пластин

- Мировой рынок кремниевых пластин входит в длительный суперцикл спроса, подкрепленный аппаратной революцией ИИ, которая создает чрезвычайные требования к высококачественным 300-мм пластинам для продвинутых логических узлов (ниже 7 нм), высокоширотной памяти (HBM2E / HBM3) и чипам ускорителей ИИ.

- Спрос на ИИ и высокопроизводительные вычисления (HPC) растет, по оценкам, на 11,3% CAGR в течение прогнозируемого периода, значительно опережая общие темпы роста рынка и командуя премиальными ценами на сверхплоские, ультрачистые подложки, отвечающие спецификациям шероховатости поверхности субангстрема.

- Продвинутая миграция узлов ниже 7 нм, которая захватила примерно 24% рыночной стоимости в 2025 году, ускоряет переход на 300 мм пластины на литейных заводах и IDM, поскольку каждый переход улучшает плотность транзисторов, требуя более строгой плотности дефектов и допусков плоскостности.

- Структурный рост пластин N-типа, растущий примерно на 7,2% CAGR, обусловленный переходами солнечной фотоэлектрической эффективности на архитектуры TOPCon и HJT, создает диверсифицированные потоки доходов наряду со спросом на полупроводниковые пластины.

- Национализация цепочки поставок, управляемая правительством, меняет конкурентный ландшафт: Закон о CHIPS, Закон о чипах ЕС, японская инициатива RAPIDUS и Индийская полупроводниковая миссия совместно создают крупнейшую финансируемую правительством волну спроса на кремниевые пластины в истории промышленности.

- Растущее внедрение чиплетных архитектур, 2,5D-упаковок, кремниевых интерпозиторов и технологий Through-Silicon Via (TSV) повышает спрос на сверхплоские и бездефектные подложки с более жесткими спецификациями, чем обычные плоские чипы.

- Продолжающееся сближение передовых производственных узлов с расширяющимися сегментами применения - охватывающими автомобильные (ADAS, силовые агрегаты EV), промышленную автоматизацию, оборонную электронику и телекоммуникации (5G / 6G) - диверсифицирует базу спроса и снижает зависимость от любого отдельного конечного рынка.

Динамика рынка кремниевых пластин

водитель

" AI, EV и 5G требуют сильного роста рынка кремниевых пластин

- Взрывной рост спроса на оборудование для искусственного интеллекта и машинного обучения, включая большие чипы для обучения языковым моделям, ускорители вывода и высокоширотную память, создает устойчивый и ускоряющийся спрос на кремниевые пластины премиум-класса 300 мм, производимые на передовых узлах.

- Глобальный переход на аккумуляторные электромобили (BEV) трансформирует автомобильную полупроводниковую экосистему, причем каждый EV интегрирует до 3000 чипов, включая инверторы тяги, системы управления батареями, процессоры ADAS и ИС управления питанием, построенные на кремниевых пластинчатых подложках.

- Быстрое расширение инфраструктуры 5G во всем мире в сочетании с ранними инвестициями в исследования 6G стимулирует спрос на пластины RF-SOI, подложки GaAs-on-silicon и передовые аналоговые и смешанные сигнальные устройства со строгими характеристиками чистоты и сопротивления.

- Растущая интеграция устройств IoT в промышленной автоматизации, интеллектуальных городах и точном сельском хозяйстве создает базу спроса на кремниевые пластины в широком диапазоне узлов, от продвинутых суб-7 нм до оптимизированных по стоимости 28 нм и выше.

- Содержание полупроводников на устройство продолжает расти практически во всех электронных категориях, от смартфонов и носимых устройств до медицинских устройств и аэрокосмических компонентов, структурно поддерживая долгосрочный спрос на объем пластины независимо от циклов отгрузки.

Сдержанность / Вызов

" Циклический спрос, геополитические риски и высокая капиталоемкость сдерживают рост рынка".

- Врожденная цикличность полупроводниковой промышленности представляет собой постоянный риск для спроса на кремниевые пластины, о чем свидетельствует снижение мировых поставок пластин на 2,7% в годовом исчислении в 2024 году, вызванное коррекцией запасов в унаследованных узлах после избыточного спроса после COVID.

- Экстремальная капиталоемкость производства 300-мм пластин, требующая многомиллиардных инвестиций, сверхчистых химических процессов и чистых помещений ниже класса ISO 1, создает значительные барьеры для входа и ограничивает способность новых конкурентов быстро масштабироваться.

- Геополитическая напряженность между США и Китаем из-за доступа к полупроводниковым технологиям, ограничений экспортного контроля и санкций в отношении оборудования для пластин нарушает установленные цепочки поставок и вынуждает дорогостоящие инвестиции в избыточность цепочки поставок по всей отрасли.

- Высококонцентрированный конкурентный ландшафт с пятью ведущими производителями (Shin-Etsu, SUMCO, GlobalWafers, Siltronic, SK Siltron), контролирующими примерно 82-85% глобальной емкости 300 мм, создает риск кредитного плеча для литейных заводов и IDM с ограниченными альтернативными вариантами поставок.

- Переходные временные рамки до 450 мм пластин, обещая долгосрочные улучшения стоимости и урожайности, сталкиваются с существенными технологическими и капитальными барьерами, задерживая принятие в отрасли и ограничивая постепенное расширение площади пластин в ближайшей перспективе.

Силиконовый рынок Wafer

Рынок сегментирован на основе размера пластины, типа пластины, приложения и конечного пользователя.

По размерам Wafer

На основе Wafer Size мировой рынок кремниевых пластин разделен на 150 мм, 200 мм, 300 мм и другие (включая 450 мм).

Сегмент 300 мм доминировал на рынке с самой большой долей выручки около 75% в 2025 году, увеличившись примерно на 9,2%, что обусловлено его широким распространением на передовых логических литейных заводах, производителях DRAM, производителях флэш-памяти NAND и передовых упаковочных установках. Формат 300 мм позволяет производителям производить значительно больше микросхем на пластину по сравнению с меньшими диаметрами, существенно повышая экономическую эффективность и урожайность. Его доминирование усиливается постоянным расширением мощностей среди литейных заводов высшего уровня, таких как TSMC, Samsung и Intel, все из которых масштабируют 300-мм пластину, которая начинает удовлетворять спрос на ИИ и HPC.

Ожидается, что в сегменте 450 мм (и продвинутых форматах следующего поколения) в течение прогнозируемого периода будут наблюдаться самые быстрые темпы роста примерно 12-15% CAGR, поскольку отраслевые консорциумы и ведущие производители полупроводников продолжают усилия по развитию, направленные на коммерциализацию производственных линий 450 мм. Большие диаметры пластин обещают дальнейшее улучшение урожайности на пластину и экономики производства, стимулируя активные инвестиции в НИОКР производителей пластин и поставщиков оборудования, особенно для приложений передовых узлов следующего поколения.

Тип Wafer

На основе Wafer Type мировой рынок кремниевых пластин сегментирован на польские, эпитаксиальные, SOI и диффузные.

Сегмент Poled (Prime) Wafers доминировал на рынке с долей около 73,7% в 2025 году и CAGR около 7,8%, являясь основой для подавляющего большинства интегральных схем в области памяти, логики, аналоговых и смешанных сигналов. Первичные полированные пластины подвергаются строгим процессам отделки поверхности для достижения зеркальной плоскости, требуемой передовой фотолитографией, что делает их незаменимыми для производства узлов суб-10 нм на ведущих литейных заводах по всему миру.

Ожидается, что сегмент Wafers в сегменте Silicon-on-Insulator (SOI) будет наблюдать самый быстрый рост в CAGR примерно на 11,5% в течение прогнозируемого периода, что обусловлено ускорением спроса на субстраты RF-SOI в радиочастотных фронтальных модулях 5G, полностью обедненными пластинами SOI (FDSOI) для маломощных автомобильных и IoT-приложений и сверхвысокоустойчивыми классами SOI для передовых приложений RF и mmWave. Растущее внедрение технологии SOI в силовой электронике, аналоговых ИС и CMOS-устройствах следующего поколения усиливает быстрое расширение сегмента.

С помощью приложения

На основе Application глобальный рынок Silicon Wafer сегментирован на потребительскую электронику, автомобильную, промышленную, телекоммуникационную, солнечную и другие.

Сегмент потребительской электроники доминировал на рынке с долей около 41,5% в 2025 году и CAGR около 7,2%, что обусловлено постоянным и крупномасштабным спросом на кремниевые пластины, используемые в процессорах приложений для смартфонов, мобильной DRAM и NAND-вспышке, IC-дисплеях, датчиках изображений и носимых полупроводниковых компонентах. Интегральные схемы для бытовой электроники охватывают весь спектр применения кремниевых пластин, от продвинутых логических узлов суб-3 нм в флагманских мобильных процессорах до зрелых узлов в аналоговых устройствах и устройствах управления питанием, поддерживая широкий спрос на пластины по нескольким диаметрам и категориям типов.

Ожидается, что в сегменте автомобилей будет наблюдаться самый быстрый рост CAGR примерно на 8,3% в течение прогнозируемого периода, чему способствуют быстрая электрификация пассажирских и коммерческих транспортных средств, распространение датчиков и процессоров ADAS и обязательная интеграция полупроводниковых систем доменного контроллера и зональной архитектуры в транспортных средствах следующего поколения. Каждый аккумуляторный электромобиль объединяет до 3000 полупроводниковых чипов в тяговых инверторах, системах управления батареями, бортовых зарядных устройствах, модулях связи V2X и передовых процессорах помощи водителю, переводя в 15-20 раз большее содержание полупроводников на транспортное средство по сравнению с обычным автомобилем с двигателем внутреннего сгорания.

Конечный пользователь

На базе конечного пользователя глобальный рынок кремниевых пластин разделен на литейные заводы, производителей интегрированных устройств (IDM) и другие.

Сегмент Foundries доминировал на рынке с самой большой долей выручки около 55% + в 2025 году и CAGR около 8,5%, что обусловлено чрезмерным потреблением пластин чистых литейных заводов, таких как TSMC, Samsung Foundry и SMIC, которые в совокупности составляют большинство передовых и зрелых узловых пластин. Модель полупроводниковой фаблеты, в которой разработчики чипов, такие как Apple, Qualcomm, NVIDIA и AMD, полностью полагаются на услуги литейных пластин, продолжает концентрировать спрос на пластины у ведущих клиентов литейного производства, укрепляя доминирующее положение сегмента в цепочке поставок кремниевых пластин.

Ожидается, что сегмент IDM (Integrated Device Manufacturers), ориентированный на автомобильные и силовые приложения, продемонстрирует самый быстрый рост в CAGR примерно на 9,8% в течение прогнозируемого периода, поскольку такие компании, как Infineon, STMicroelectronics, ON Semiconductor и Texas Instruments, быстро расширяют собственное производство пластин на 200 мм и 300 мм для силовых полупроводников, устройств из карбида кремния (SiC) и аналоговых ИС автомобильного класса. Растущее стремление к самодостаточности среди ведущих МЧР, поддерживаемое правительственными стимулами и мандатами на устойчивость цепочки поставок, ускоряет инвестиции в емкость пластин в этом сегменте.

Региональный анализ рынка кремниевой пластины

- Азиатско-Тихоокеанский регион доминировал на рынке кремниевых пластин с самой большой долей выручки около 68,5% в 2025 году и CAGR около 8,2%, закрепленный японской Shin-Etsu Chemical и SUMCO Corporation в качестве двух ведущих мировых производителей кремниевых пластин, необычайной концентрацией ведущего литейного производства на Тайване от TSMC и GlobalWafers, а также южнокорейской Samsung Electronics и SK Hynix в качестве крупнейших в мире производителей памяти DRAM и NAND. Быстро расширяющиеся возможности Китая по производству пластин во главе с Национальной группой силиконовой промышленности (NSIG) и Zhonghuan Advanced Semiconductor Materials еще больше укрепляют лидирующие позиции региона.

- Отрасли по всему региону выигрывают от десятилетий накопленного опыта производства полупроводников, экосистем поставщиков мирового класса и программ государственной поддержки, которые в совокупности создают беспрецедентное конкурентное преимущество в производстве и потреблении кремниевых пластин.

- Доминирующее положение Азиатско-Тихоокеанского региона еще больше усиливается ролью региона в качестве основного производственного центра для потребительской электроники, включая смартфоны, ПК и планшеты, которые в совокупности представляют собой крупнейшую категорию конечного использования кремниевых пластин во всем мире.

Американский рынок кремниевых пластин Insight

Американский кремний Рынок Wafer занимает лидирующие позиции в Северной Америке, что обусловлено самой высокой концентрацией полупроводниковой научно-исследовательской деятельности, присутствием ведущих разработчиков чипов (NVIDIA, AMD, Qualcomm, Apple) и быстрым наращиванием отечественных передовых производственных мощностей в соответствии с Законом о CHIPS и науке. Грант правительства США в размере 406 миллионов долларов США для производства 300-мм пластин GlobalWafers, поддерживающий почти 4 миллиарда долларов США в общей сумме инвестиций в объекты и создающий более 2580 рабочих мест, иллюстрирует структурные инвестиции, осуществляемые в отечественных цепочках поставок кремниевых пластин. Растущий спрос на чипы для центров обработки данных ИИ, полупроводники оборонного класса и передовую автомобильную электронику усиливает расширение рынка США до 2033 года.

Европейский рынок кремниевых пластин Insight

Рынок кремниевых пластин в Европе переживает устойчивый рост, обусловленный сильным спросом со стороны Германии, Франции, Нидерландов и Швейцарии, где передовые полупроводниковые возможности основаны на производстве 300-мм полированных и эпитаксиальных пластин Siltronic AG мирового класса и лидерстве Soitec в технологии пластин SOI. Инвестиции в размере 43 млрд евро в соответствии с Законом о чипах ЕС стимулируют новые инвестиции в производство полупроводников на континенте, поддерживая развитие более устойчивой европейской цепочки поставок чипов. Растущее производство электромобилей, инфраструктура возобновляемых источников энергии и промышленная автоматизация стимулируют спрос на кремниевые пластины на европейских конечных рынках.

Германия Silicon Wafer Market Insight

Ожидается, что рынок кремниевых пластин в Германии будет неуклонно расти в течение прогнозируемого периода, чему будет способствовать исключительная сила Германии в производстве промышленной и автомобильной электроники. Растущий спрос со стороны автомобильного сектора на силовые модули EV, системы ADAS и встроенные контроллеры приводит к значительному потреблению кремниевых пластин среди потребителей автомобильных полупроводников уровня 1 в Германии, включая Infineon Technologies, Robert Bosch и Continental. Сильная инженерная экосистема Германии, близость к производственной базе Siltronic AG и участие в инвестиционных программах полупроводников на уровне ЕС поддерживают среднесрочную траекторию спроса на пластины в стране.

Японский рынок кремниевых пластин Insight

Япония занимает уникальное центральное место на мировом рынке кремниевых пластин в качестве дома Shin-Etsu Chemical и SUMCO Corporation, мировых производителей кремниевых пластин No 1 и No 2, которые вместе составляют значительную часть глобальной емкости пластин 300 мм. Поддерживаемая правительством стратегия возрождения полупроводников, в том числе инициатива RAPIDUS, направленная на производство 2 нм логики и значительные инвестиции в производственные мощности TSMC в Кумамото, укрепляет стратегическое значение Японии в глобальной цепочке поставок кремниевых пластин. Старение населения Японии и передовой производственный дух продолжают поддерживать устойчивые инвестиции в инновации полупроводниковых технологий.

Китайская компания Silicon Wafer Market Insight

Ожидается, что Китай станет свидетелем самого высокого CAGR среди отдельных стран на мировом рынке кремниевых пластин, что обусловлено агрессивными стратегиями Пекина «Здоровый Китай 2030» и полупроводниковой самодостаточностью, которые направляют сотни миллиардов юаней на внутренние производственные мощности. National Silicon Industry Group (NSIG) и Zhonghuan Advanced Semiconductor Materials быстро расширяют возможности производства пластин калибра 300 мм, чтобы снизить зависимость от японских и тайваньских поставщиков. Растущий внутренний спрос со стороны SMIC, Huahong Group и многочисленных китайских компаний-сказочников в сочетании с правительственными заказами в пользу внутренних цепочек поставок полупроводников создают мощный светский драйвер роста для рынка кремниевых пластин Китая.

Индия Silicon Wafer Market Insight

Индийский рынок кремниевых пластин находится на ранней, но быстро ускоряющейся стадии развития, стимулируемой индийской полупроводниковой миссией INR 91 000 крор и созданием завода по производству полупроводников Tata Electronics в партнерстве с PSMC Тайваня и ATMP. Растущий спрос на потребительскую электронику, расширение телекоммуникационной инфраструктуры в рамках развертывания 5G и стремление Индии стать значительным глобальным центром производства полупроводников создают новые внутренние каналы потребления кремниевых пластин. Ожидается, что расширяющаяся экосистема производства электроники в Индии, поддерживаемая стимулами PLI, будет стимулировать устойчивый рост спроса на кремниевые пластины до 2033 года.

Доля рынка Silicon Wafer

Индустрия Silicon Wafer в основном возглавляется хорошо зарекомендовавшими себя высокоспециализированными компаниями, в том числе:

- Shin-Etsu Chemical Co., Ltd.

- Корпорация SUMCO (Япония)

- GlobalWafers Co., Ltd. (Тайвань)

- Siltronic AG (Германия)

- SK Siltron Co., Ltd. (Южная Корея)

- Soitec SA (Франция)

- National Silicon Industry Group – NSIG (Китай)

- Zhonghuan Advanced Semiconductor Materials Co., Ltd. (Китай)

- Wafer Works Corporation (Тайвань)

- Okmetic Inc. (Финляндия)

- Корпорация FST (Тайвань)

- Silicon Materials Inc. (США)

Последние события на мировом рынке кремниевых пластин

- В октябре 2025 года Samsung Electronics (Южная Корея) объявила о планах инвестировать 10 миллиардов долларов США в расширение своих полупроводниковых производственных мощностей в Соединенных Штатах, укрепив производственные возможности 300 мм пластин для удовлетворения растущего внутреннего спроса на передовые чипы в автомобильном и IoT секторах.

- В сентябре 2025 года GlobalFoundries (США) запустила новую линейку кремниевых пластин, оптимизированных для современной силовой электроники и полупроводниковых устройств автомобильного класса, ориентированных на быстро растущие рынки электромобилей и промышленной автоматизации.

- В ноябре 2025 года корпорация Intel (США) объявила о стратегическом партнерстве с ведущей фирмой по искусственному интеллекту для интеграции аналитики, основанной на искусственном интеллекте, в свои процессы изготовления пластин, ориентированные на повышение урожайности и снижение эксплуатационных расходов за счет оптимизации машинного обучения для обнаружения дефектов.

- В 2025–2026 годах GlobalWafers получила грант правительства США в размере 406 миллионов долларов США в соответствии с Законом о CHIPS и науке на производство 300-мм пластин в Шермане, штат Техас, поддерживая почти 4 миллиарда долларов США в общих инвестициях в объекты и создавая более 1700 строительных и 880 производственных рабочих мест.

- В 2026 году Shin-Etsu Chemical объявила о продолжении расширения мощностей своих 300-мм полированных и эпитаксиальных вафельных производственных линий в Японии и США для удовлетворения растущего спроса на чипы ИИ и передовые логические узлы от клиентов литейного завода.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.