Global Sirolimus Market

Размер рынка в млрд долларов США

CAGR :

%

USD

231.61 Million

USD

331.26 Million

2024

2032

USD

231.61 Million

USD

331.26 Million

2024

2032

| 2025 –2032 | |

| USD 231.61 Million | |

| USD 331.26 Million | |

| % | |

|

Сегментация мирового рынка сиролимуса по дозировке (0,5 мг, 1 мг, 2 мг и 1 мг/мл), применению (отторжение трансплантата, катетер с сиролимусом, баллоны с сиролимусом и др.), классу препарата (ингибиторы MTOR и селективные иммунодепрессанты), дозировке (инъекции, таблетки и др.), способу введения (перорально, внутривенно и др.), конечным пользователям (больницы, специализированные клиники, уход на дому и др.), каналу сбыта (больничная аптека, розничная аптека, интернет-аптека и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка сиролимуса

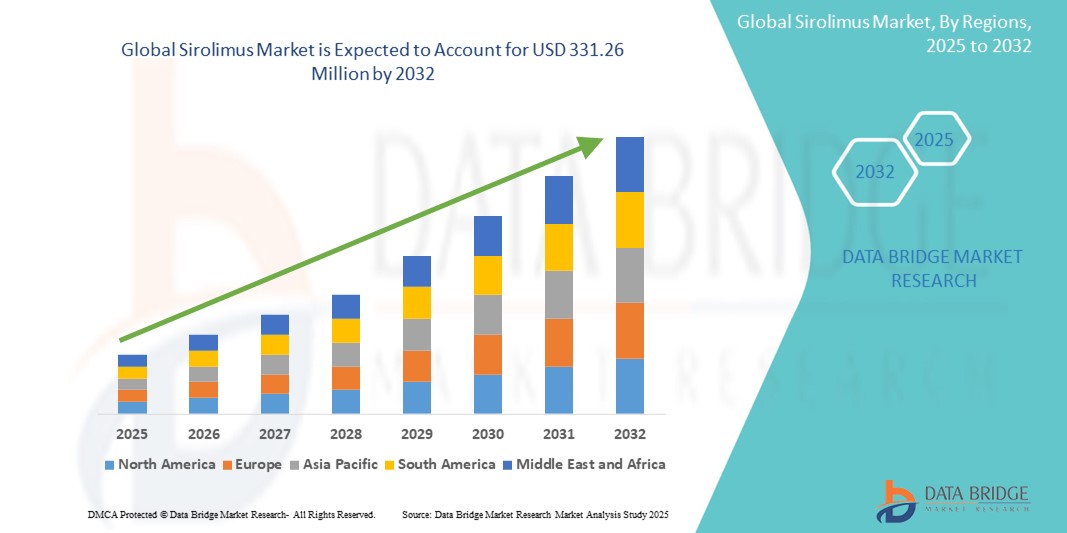

- Объем мирового рынка сиролимуса в 2024 году оценивался в 231,16 млн долларов США, а к 2032 году , как ожидается, достигнет 331,26 млн долларов США при среднегодовом темпе роста 4,6% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, таких как отторжение трансплантированных органов, лимфангиолейомиоматоз (ЛАМ) и некоторые виды рака, что привело к резкому росту спроса на эффективные иммуносупрессивные препараты, такие как сиролимус. Доказанная эффективность препарата в предотвращении отторжения органов и лечении редких заболеваний подтверждает его важнейшую роль в современных схемах лечения.

- Более того, постоянное совершенствование лекарственных форм и технологий адресной доставки лекарств, а также рост инвестиций фармацевтических компаний в НИОКР расширяют клиническое применение сиролимуса за пределы традиционной трансплантации органов. Эти факторы ускоряют внедрение терапии на основе сиролимуса, тем самым значительно стимулируя рост мирового рынка сиролимуса.

Анализ рынка сиролимуса

- Сиролимус, мощный иммунодепрессант и ингибитор mTOR, приобретает всё большую значимость в современной медицине, прежде всего для предотвращения отторжения трансплантированных органов и лечения некоторых редких заболеваний, таких как лимфангиолейомиоматоз (ЛАМ). Его антипролиферативные свойства также делают его важным в исследованиях рака и в разработке устройств с лекарственным покрытием.

- Растущий спрос на сиролимус обусловлен, прежде всего, ростом числа процедур трансплантации органов во всем мире, расширением его применения в онкологии и лечении редких заболеваний, а также постоянными усовершенствованиями систем доставки лекарств.

- Северная Америка доминировала на рынке сиролимуса, имея наибольшую долю выручки, составившую 39% в 2024 году. Это доминирование характеризуется развитой инфраструктурой здравоохранения, большим объемом процедур по трансплантации органов, благоприятной политикой возмещения расходов и значительным присутствием ключевых фармацевтических компаний, занимающихся исследованиями и разработками сиролимуса.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке сиролимуса в прогнозируемый период с прогнозируемым среднегодовым темпом роста 6,84%. Этот быстрый рост обусловлен увеличением расходов на здравоохранение, улучшением инфраструктуры здравоохранения, увеличением числа процедур трансплантации органов и увеличением числа пациентов с сопутствующими заболеваниями в таких странах, как Китай и Индия.

- Сегмент препаратов для лечения отторжения трансплантированных органов доминировал на рынке сиролимуса, занимая в 2024 году 52,7% рынка. Это обусловлено его важнейшей ролью как ключевого иммунодепрессанта, обеспечивающего успешные результаты лечения пациентов после трансплантации, особенно при трансплантации почек и печени. Хорошо известная эффективность препарата при минимальной нефротоксичности делает его предпочтительным выбором для медицинских работников.

Область применения отчета и сегментация рынка сиролимуса

|

Атрибуты |

Ключевые данные о рынке Sirolimus |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка сиролимуса

«Повышение эффективности и качества лечения пациентов с помощью искусственного интеллекта и аналитики данных »

- Значительной и набирающей обороты тенденцией, влияющей на мировой рынок сиролимуса, является углубление интеграции искусственного интеллекта (ИИ) и передовой аналитики данных. Это сочетание технологий значительно улучшает процессы разработки новых лекарственных препаратов, персонализированного дозирования и ведения пациентов, в конечном итоге улучшая результаты лечения пациентов, принимающих сиролимус.

- Например, в 2024–2025 годах академические и фармацевтические исследования будут использовать модели на основе ИИ для персонализации дозирования иммунодепрессантов, включая сиролимус. В рамках проектов, таких как проекты Карлтонского университета, разрабатываются модели на основе ИИ для прогнозирования индивидуальной реакции пациентов на такие препараты, как сиролимус и такролимус, оптимизации дозировки и снижения риска отторжения или токсичности. Это позволит выйти за рамки метода проб и ошибок, повысить безопасность пациентов и эффективность лечения.

- Интеграция ИИ на рынке Сиролимуса позволяет реализовать такие функции, как прогнозирование ответа пациента на терапию, определение оптимальных режимов дозирования и анализ обширных наборов геномных и клинических данных для выявления новых показаний или биомаркеров. Например, алгоритмы ИИ могут анализировать сложные биологические данные, чтобы предсказать, какие пациенты с определёнными видами рака или редкими заболеваниями с наибольшей вероятностью ответят на Сиролимус. Кроме того, ИИ может помочь в мониторинге потенциальных лекарственных взаимодействий и побочных эффектов, анализируя данные пациентов в реальной клинической практике, что повышает безопасность.

- Полная интеграция ИИ и аналитики данных в процесс разработки лекарственных препаратов способствует повышению эффективности и целенаправленности исследований. Благодаря сложным алгоритмам исследователи могут анализировать данные пациентов и доклинические модели для оптимизации процессов разработки лекарственных препаратов, что потенциально сокращает затраты и сроки разработки новых формул или способов применения сиролимуса примерно на 25–50%.

- Эта тенденция к более интеллектуальным, основанным на данных и персонализированным терапевтическим подходам коренным образом меняет представления о том, как разрабатываются, назначаются и контролируются такие препараты, как сиролимус. В результате фармацевтические компании и исследовательские институты активно инвестируют в платформы ИИ для ускорения клинических испытаний и совершенствования протоколов лечения.

- Спрос на решения на базе искусственного интеллекта, обеспечивающие повышенную терапевтическую эффективность и безопасность для пациентов при приеме таких препаратов, как сиролимус, стремительно растет как в клиническом, так и в исследовательском секторах, поскольку поставщики медицинских услуг все больше отдают приоритет персонализированной медицине и оптимальным результатам лечения пациентов.

Динамика рынка сиролимуса

Водитель

«Рост заболеваемости хроническими заболеваниями, трансплантация органов и расширение терапевтических возможностей»

- Рост заболеваемости хроническими заболеваниями, требующими иммуносупрессии, в мире, а также увеличение числа процедур трансплантации органов и расширение терапевтического применения сиролимуса в новых областях, таких как онкология и редкие заболевания, являются существенными факторами повышенного спроса на рынке сиролимуса.

- Например, растущее бремя терминальных заболеваний органов, таких как почечная, печеночная и сердечная недостаточность, напрямую обуславливает рост потребности в иммунодепрессантах, таких как сиролимус, после трансплантации. Более того, растущее признание эффективности сиролимуса в лечении редких заболеваний, таких как лимфангиолейомиоматоз (ЛАМ), и его изучение в различных методах лечения рака открывают новые возможности для роста рынка. Ожидается, что эти достижения и расширение клинической практики будут стимулировать рост рынка сиролимуса в прогнозируемый период.

- Поскольку поставщики медицинских услуг и пациенты все больше узнают о многогранных преимуществах сиролимуса — от эффективной иммуносупрессии с благоприятным профилем побочных эффектов в некоторых случаях до его антипролиферативного действия, — он предлагает убедительный терапевтический вариант по сравнению с традиционными механическими подходами или менее целенаправленными препаратами.

- Более того, постоянные исследования и разработки новых формул и систем доставки лекарств для сиролимуса делают его неотъемлемой частью современных медицинских вмешательств, обеспечивая полную интеграцию с другими протоколами лечения и устройствами.

- Удобство использования проверенного терапевтического препарата для долгосрочного лечения хронических заболеваний, его потенциал в профилактике реакции «трансплантат против хозяина» и возможность лечения сложных заболеваний посредством целенаправленного ингибирования mTOR являются ключевыми факторами, способствующими внедрению сиролимуса как в стационарных, так и в амбулаторных условиях. Тенденция к персонализированной медицине и растущая доступность дженериков сиролимуса дополнительно способствуют росту рынка.

Сдержанность/Вызов

«Опасения относительно побочных эффектов, взаимодействия лекарств и высокой стоимости лечения»

- Опасения, связанные с выраженными побочными эффектами сиролимуса, его сложным профилем лекарственного взаимодействия и относительно высокой начальной и долгосрочной стоимостью лечения, создают серьёзную проблему для более широкого проникновения на рынок и повышения приверженности пациентов. Поскольку эффективность и безопасность сиролимуса зависят от тщательного мониторинга и ведения пациентов, его профиль побочных эффектов вызывает беспокойство как у потенциальных врачей, так и у пациентов.

- Например, громкие сообщения о потенциальных побочных эффектах, таких как гиперлипидемия, протеинурия, замедленное заживление ран и токсичность для лёгких, могут заставить некоторых врачей отказаться от назначения сиролимуса в качестве препарата первой линии, особенно определённым группам пациентов. Кроме того, его узкое терапевтическое окно требует строгого мониторинга эффективности препарата, что увеличивает расходы на здравоохранение и нагрузку на пациентов.

- Решение этих проблем безопасности и управления с помощью активного обучения пациентов, фармакогеномного тестирования для персонализации дозирования и разработки лекарственных форм с улучшенным профилем побочных эффектов имеет решающее значение для завоевания доверия врачей и пациентов. Компании инвестируют в исследования, чтобы смягчить эти проблемы и улучшить результаты лечения. Кроме того, относительно высокая начальная стоимость Сиролимуса (особенно брендовых версий) и текущие расходы на мониторинг могут стать препятствием для его внедрения в чувствительных к цене системах здравоохранения и у пациентов, особенно в развивающихся регионах или в странах с ограниченным страховым покрытием. Несмотря на то, что дженерики Сиролимуса стали более доступными, общая стоимость сложных схем лечения и сопутствующего мониторинга по-прежнему может быть значительной.

- Хотя исследования постепенно приводят к улучшению стратегий управления побочными эффектами и лучшему пониманию взаимодействия лекарств, воспринимаемая сложность управления все еще может препятствовать широкому внедрению, особенно для тех поставщиков медицинских услуг, которые не имеют непосредственного доступа к специализированным средствам мониторинга или экспертным знаниям.

Объем рынка сиролимуса

Рынок сегментирован по силе воздействия, применению, классу препарата, дозировке, способу введения и конечному потребителю.

• По силе

По концентрации сиролимуса рынок сегментирован на дозировки 0,5 мг, 1 мг, 2 мг и 1 мг/мл. Сегмент с концентрацией 1 мг доминировал на рынке с наибольшей долей выручки в 48,5% в 2024 году, что обусловлено его стандартной дозировкой для поддерживающей иммуносупрессивной терапии после трансплантации органов. Широкая доступность препарата в форме таблеток и доказанная эффективность способствуют его доминированию.

Ожидается, что формула 1 мг/мл будет демонстрировать самые быстрые темпы среднегодового темпа роста на уровне 20,4% в период с 2025 по 2032 год, что обусловлено растущим спросом на внутривенное введение в случаях, требующих точного титрования и применения в педиатрии, а также более широким внедрением в больницах и отделениях интенсивной терапии.

• По применению

По сфере применения рынок сиролимуса сегментирован на препараты для лечения отторжения трансплантированных органов, катетерные устройства с сиролимусом, баллоны с сиролимусом и другие. Сегмент препаратов для лечения отторжения трансплантированных органов занимал наибольшую долю рынка – 52,7% – в 2024 году благодаря доказанной роли препарата в предотвращении отторжения при трансплантации почек и печени. Препарат популярен благодаря своей иммуносупрессивной эффективности при минимальной нефротоксичности.

Ожидается, что сегмент баллонов, покрытых сиролимусом, будет демонстрировать самые быстрые темпы среднегодового роста в 18,9% в период с 2025 по 2032 год, что будет обусловлено расширением клинических исследований и коммерциализацией вмешательств в области сердечно-сосудистых заболеваний при заболеваниях периферических артерий и рестенозе стента.

• По классу лекарств

По классу препаратов рынок сиролимуса сегментируется на ингибиторы mTOR и селективные иммунодепрессанты. На сегмент ингибиторов mTOR в 2024 году пришлась наибольшая доля выручки – 69,1%, поскольку сиролимус относится преимущественно к этому классу препаратов, известных своей способностью подавлять пролиферацию Т-клеток и способствовать долгосрочному выживанию трансплантата.

Ожидается, что сегмент селективных иммунодепрессантов продемонстрирует самые быстрые темпы среднегодового прироста на уровне 15,6% в период с 2025 по 2032 год в связи с растущим интересом к целевой иммуномодуляции с меньшим количеством системных побочных эффектов, что позволит расширить возможности применения препаратов при аутоиммунных и воспалительных заболеваниях.

• По дозировке

В зависимости от дозировки рынок сиролимуса сегментируется на инъекции, таблетки и другие формы. Сегмент таблеток доминировал на рынке с долей 63,4% в 2024 году, что обусловлено удобством для пациентов, простотой дозирования и возможностью длительной поддерживающей терапии у пациентов после трансплантации.

Прогнозируется, что сегмент инъекций будет расти самыми быстрыми темпами в год на уровне 17,3% в период с 2025 по 2032 год в связи с его растущим применением в условиях неотложной помощи и точным дозированием в конкретных клинических ситуациях.

• По способу введения

По способу введения рынок сиролимуса сегментирован на пероральный, внутривенный и другие. Наибольшая доля перорального пути введения в 2024 году составила 67,8%, что обусловлено доминированием пероральных таблеток, используемых в амбулаторной трансплантологии и длительной терапии.

Ожидается, что сегмент внутривенных препаратов будет демонстрировать самые быстрые темпы среднегодового темпа роста на уровне 16,4% в период с 2025 по 2032 год, что будет обусловлено ростом числа обращений в больницы, более быстрым началом действий в чрезвычайных ситуациях и новыми достижениями в области доставки лекарств.

• Конечными пользователями

По типу конечных потребителей рынок сиролимуса сегментируется на больницы, специализированные клиники, учреждения по уходу на дому и другие. Наибольшая доля рынка в 2024 году пришлась на сегмент больниц – 55,6%, что обусловлено большим количеством трансплантационных операций, необходимостью немедленного послеоперационного ухода и доступностью инфузионной терапии.

Ожидается, что сегмент домашнего ухода будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 19,1% в период с 2025 по 2032 год, что обусловлено ростом использования пероральной терапии, телемедицинской поддержки и предпочтением домашнего мониторинга при хронической поддерживающей терапии после трансплантации.

• По каналу распространения

По каналам сбыта рынок сиролимуса сегментируется на больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек обеспечил наибольшую долю рынка в 46,9% в 2024 году, поскольку он остаётся основным местом распространения препаратов для трансплантации во время пребывания пациентов в стационаре.

Прогнозируется, что сегмент интернет-аптек будет демонстрировать самые быстрые темпы среднегодового роста на уровне 21,5% в период с 2025 по 2032 год, что будет обусловлено ростом числа электронных рецептов, удобством доставки лекарств и расширением цифровой экосистемы здравоохранения, поддерживающей удаленный уход за пациентами.

Региональный анализ рынка сиролимуса

- Северная Америка доминировала на рынке сиролимуса с наибольшей долей выручки в 39% в 2024 году, что обусловлено высокой распространенностью операций по трансплантации органов, сильной инфраструктурой здравоохранения и ранним внедрением передовой иммуносупрессивной терапии.

- Регион пользуется преимуществами хорошо налаженных сетей распространения фармацевтической продукции и продолжающихся клинических испытаний ингибиторов mTOR для различных применений, включая сердечно-сосудистые и онкологические.

- Высокие расходы на здравоохранение, благоприятная политика возмещения расходов и одобрение FDA устройств с лекарственным покрытием на основе сиролимуса способствуют сохранению лидерства на рынке

Обзор рынка сиролимуса в США

В 2024 году рынок сиролимуса в США занял 81,02% рынка сиролимуса в Северной Америке благодаря высокому уровню трансплантации органов, развитой больничной инфраструктуре и росту использования сиролимуса не по прямому назначению в онкологии и дерматологии. Активное участие в НИОКР, особенно со стороны крупных фармацевтических компаний и академических учреждений, стимулирует инновации в разработке лекарственных форм сиролимуса. Кроме того, растущий спрос на персонализированную медицину, старение населения и растущее внимание к биологическим препаратам и таргетной терапии способствуют дальнейшему расширению рынка в США.

Обзор европейского рынка сиролимуса

Прогнозируется, что европейский рынок сиролимуса будет расти высокими среднегодовыми темпами в период с 2025 по 2032 год, что обусловлено ростом числа трансплантаций почек, высокой осведомлённостью об иммуносупрессивной терапии и поддержкой со стороны централизованных систем здравоохранения. Внедрение нормативных актов ЕС, направленных на повышение безопасности лекарственных средств, наряду с инвестициями в устройства с лекарственным покрытием, улучшает перспективы роста. Европейские страны также используют сиролимус в сердечно-сосудистой терапии, особенно в покрытиях для стентов и баллонах с лекарственным покрытием для лечения заболеваний периферических артерий.

Обзор рынка сиролимуса в Великобритании

Ожидается, что рынок сиролимуса в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать увеличение закупок иммунодепрессантов Национальной службой здравоохранения (NHS) и продолжающиеся инициативы по улучшению результатов трансплантации. Растущая обеспокоенность по поводу выживаемости трансплантата и экономической эффективности сделала сиролимус привлекательной альтернативой ингибиторам кальциневрина. Более того, расширение клинических исследований и ускоренная процедура одобрения препаратов для лечения орфанных заболеваний ускоряют развитие рынка.

Обзор рынка сиролимуса в Германии

Прогнозируется, что рынок сиролимуса в Германии будет расти со значительным среднегодовым темпом роста в период с 2025 по 2032 год в связи с ростом распространенности хронических заболеваний почек и сердца, а также устойчивым ростом числа трансплантаций. Мощная фармацевтическая производственная база Германии и акцент на разработке биоаналогов облегчают доступ к терапии на основе сиролимуса. Предпочтение пациентов к пероральным формам и растущий спрос на амбулаторную иммуносупрессивную терапию дополнительно стимулируют рыночный спрос.

Обзор рынка сиролимуса в Азиатско-Тихоокеанском регионе

Рынок сиролимуса в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 6,84% в течение прогнозируемого периода, чему будет способствовать рост расходов на здравоохранение, расширение программ трансплантации и повышение осведомленности об иммунодепрессантах. В таких странах, как Китай и Индия, наблюдается рост спроса благодаря большому количеству пациентов, улучшению доступа к здравоохранению и расширению фармацевтического производства. Кроме того, государственная поддержка производства дженериков и программ клинических исследований повышает доступность экономически эффективных лекарственных форм сиролимуса.

Обзор рынка сиролимуса в Японии

Рынок сиролимуса в Японии будет набирать обороты в период с 2025 по 2032 год благодаря развитой инфраструктуре здравоохранения страны и высокой заболеваемости хроническими заболеваниями, требующими иммуносупрессии. В Японии также наблюдается рост использования сиролимуса в устройствах с лекарственным покрытием и офтальмологических препаратах. Усилия правительства по обеспечению ухода за пожилым населением, персонализированной терапии и адресной доставки лекарств дополнительно стимулируют рост рынка.

Обзор рынка сиролимуса в Китае

В 2024 году китайский рынок сиролимуса занимал самую большую долю рынка сиролимуса в Азиатско-Тихоокеанском регионе, занимая 38,5% регионального рынка. Это обусловлено ростом среднего класса, большой базой пациентов, перенесших трансплантацию, и государственной поддержкой производства дженериков. Ключевыми факторами являются быстрая урбанизация, высокая заболеваемость и растущее проникновение сиролимуса в сердечно-сосудистые и онкологические препараты. Рост отечественных фармацевтических компаний и экспортно-ориентированного производства укрепляет позиции Китая как в местных, так и в глобальных цепочках поставок сиролимуса.

Доля рынка сиролимуса

Лидерами отрасли по производству сиролимуса являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Accord Healthcare (США)

- Apotex Inc. (Канада)

- Amneal Pharmaceuticals LLC. (США)

- Pfizer Inc. (США)

- Зидус Кадила (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Torrent Pharmaceuticals Ltd. (Индия)

- Биокон (Индия)

- Concept Medical (США)

- Intas Pharmaceuticals Ltd (Индия)

- Concord Biotech (Индия)

- Ливзон (Китай)

- Actiza Pharmaceutical Private Limited (Индия)

- Tiefenbacher API + Ingredients GmbH & Co. KG (Германия)

- Делфис Фармасьютикал (Индия)

Последние события на мировом рынке сиролимуса

- В феврале 2023 года компания Zydus Group получила окончательное одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на таблетки Сиролимуса 1 мг и 2 мг (аналог таблеток Рапамун). Это одобрение укрепило портфель продуктов Zydus и её рыночные позиции, позволив компании предложить жизненно важный препарат для предотвращения отторжения органов у пациентов, перенесших трансплантацию почки, что повысило доступность препарата.

- В январе 2024 года (опубликовано в феврале 2024 года) проспективное клиническое исследование продемонстрировало эффективность сиролимуса в лечении трудноизлечимых лимфатических аномалий (ЛА ) . Это открытое, несравнительное, многоцентровое исследование, проведенное в Японии, показало, что сиролимус может уменьшать объем лимфатической ткани в ЛА и может привести к улучшению клинических симптомов и повышению качества жизни. Это свидетельствует о продолжающемся расширении применения сиролимуса при редких и сложных заболеваниях за пределами его традиционных показаний.

- В апреле 2022 года (с сохранением действия в 2023–2024 годах) Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило местный сиролимус (HYFTOR) для лечения ангиофибромы лица, ассоциированной с туберозным склерозом. Это стало первым местным препаратом, одобренным в США для лечения этого заболевания. Хотя одобрение было получено ранее, его внедрение на рынок и продолжающийся клинический опыт продолжают формировать ландшафт рынка сиролимуса, подчеркивая потенциал локализованных лекарственных форм.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СИРОЛИМУСА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА РЫНКА СИРОЛИМУСА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ТРАНСДЕРМАЛЬНЫХ ПЛАСТЫРЕЙ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 Анализ Пестеля

4.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

5 ОТРАСЛЕВЫХ ИНДЕКСОВ

5.1 ПАТЕНТНЫЙ АНАЛИЗ

5.1.1 СИЛА И КАЧЕСТВО ПАТЕНТА

5.1.2 ПАТЕНТНЫЕ СУДЕБНЫЕ СПОРЫ И ЛИЦЕНЗИРОВАНИЕ

5.2 УРОВЕНЬ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ В СТРАНАХ С РАЗВИТЫМИ РЫНКАМИ

5.3 ДЕМОГРАФИЧЕСКИЕ ТЕНДЕНЦИИ

5.4 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

5.5 ОСНОВНЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

5.6 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

5.7 ДРУГИЕ ФОТОГРАФИИ KOL

6 ЭПИДЕМИОЛОГИЯ

7 СЛИЯНИЙ И ПОГЛОЩЕНИЙ

7.1 ЛИЦЕНЗИРОВАНИЕ

7.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

8 НОРМАТИВНАЯ БАЗА

8.1 ПРОЦЕСС УТВЕРЖДЕНИЯ РЕГУЛЯТОРНЫМИ ОРГАНАМИ

8.2 ЛЕГКОСТЬ ПОЛУЧЕНИЯ РЕГУЛЯТОРНОГО УТВЕРЖДЕНИЯ В ГЕОГРАФИЯХ

8.3 ПУТИ ПОЛУЧЕНИЯ РЕГУЛЯТОРНОГО УТВЕРЖДЕНИЯ

8.4 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

8.5 ПОСЛЕРЕГИСТРАЦИОННЫЙ НАДЗОР

8.6 РУКОВОДСТВО ПО НАДЛЕЖАЩЕЙ ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ (GMPS)

9. Анализ трубопровода

9.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

9.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

9.3 КАНДИДАТЫ НА III ЭТАП

9.4 КАНДИДАТЫ ФАЗЫ II

9.5 КАНДИДАТЫ НА ЭТАП I

9.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

10. Анализ лекарственных средств, представленных на рынке

10.1 НАРКОТИКИ

10.1.1 ТОРГОВАЯ МАРКА

10.1.2 НАИМЕНОВАНИЕ ДЖЕНЕРИКА

10.2 ФАРАКОЛОГИЧЕСКИй КЛАСС ПРЕПАРАТА

10.3 ОСНОВНОЕ ПОКАЗАНИЕ К ПРИМЕНЕНИЮ ПРЕПАРАТА

10.4 СТАТУС РЫНКА

10.5 ТИП ЛЕКАРСТВА

10.6 ФОРМА ВЫПУСКА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

10.7 ДОЗИРОВКА ДОСТУПНОСТЬ

10.8 ТИП УПАКОВКИ

10.9 Путь введения препарата

10.1 ЧАСТОТА ПРИЕМА

10.11 ИНФОРМАЦИЯ О ЛЕКАРСТВАХ

10.12 ОБЗОР ДЕЯТЕЛЬНОСТИ ПО РАЗРАБОТКЕ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ТАКИХ КАК ЭТАПЫ РЕГУЛЯТОРНОЙ ДЕЯТЕЛЬНОСТИ, ДАННЫЕ О БЕЗОПАСНОСТИ И ЭФФЕКТИВНОСТИ, ДАННЫЕ ОБ ЭКСКЛЮЗИВНОСТИ НА РЫНКЕ.

10.12.1 ПРОГНОЗ РЫНКА

10.12.2 ПЕРЕКРЕСТНЫЕ КОНКУРСЫ

10.12.3 ТЕРАПЕВТИЧЕСКИЙ ПОРТФЕЛЬ

10.12.4 ТЕКУЩИЙ СЦЕНАРИЙ РАЗВИТИЯ

11 ДОСТУП К РЫНКУ

11.1 10-ЛЕТНИЙ ПРОГНОЗ РЫНКА

11.2 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ

11.3 НОВЫХ ПРЕПАРАТОВ, ОДОБРЕНЫХ FDA (Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США) В ГОДУ

11.4 ПРОИЗВОДИТЕЛЬ ЛЕКАРСТВ И СДЕЛКИ

11.5 ОСНОВНОЕ ПОТРЕБЛЕНИЕ ЛЕКАРСТВ

11.6 СОВРЕМЕННЫЕ МЕТОДЫ ЛЕЧЕНИЯ

11.7 ВЛИЯНИЕ ПРЕДСТОЯЩЕЙ ТЕРАПИИ

12 АНАЛИЗ НИОКР

12.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ

12.2 ЛАНДШАФТ РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ

12.3 УГЛУБЛЕННЫЙ АНАЛИЗ ВАЖНЕЙШИХ СОБЫТИЙ В ОБЛАСТИ РЕГУЛИРОВАНИЯ

12.4 ТЕРАПЕВТИЧЕСКАЯ ОЦЕНКА

12.5 СОТРУДНИЧЕСТВО И ПАРТНЕРСТВО НА ОСНОВЕ АКТИВОВ

13 ОБЗОР РЫНКА

13.1 ВОДИТЕЛИ

13.2 ОГРАНИЧЕНИЯ

13.3 ВОЗМОЖНОСТИ

13.4 ПРОБЛЕМЫ

14 МИРОВОЙ РЫНОК СИРОЛИМУСА, SWOT-АНАЛИЗ И DBMR

15 МИРОВОЙ РЫНОК СИРОЛИМУСА, ПО СИЛЕ

15.1 OVERVIRE

15,2 0,5 МГ

15.3 1МГ

15.4 2МГ

15,5 5 мг

15.6 ДРУГИЕ

16 МИРОВОЙ РЫНОК СИРОЛИМУСА, ПО ТИПУ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

16.1 ОБЗОР

16.2 ФИРМЕННЫЙ

16.2.1 РАПАМУН

16.2.2 ФЬЯРРО

16.2.3 ХИФТОР

16.2.4 ДРУГИЕ

16.3 ОБЩИЙ

17 МИРОВОЙ РЫНОК СИРОЛИМУСА ПО ЛЕКАРСТВЕННОЙ ФОРМЕ

17.1 ОБЗОР

17.2 ТАБЛЕТКИ

17.3 ИНЪЕКЦИИ

17,4 лари

17.5 ПОРОШОК

17.6 ДРУГИЕ

18 МИРОВОЙ РЫНОК СИРОЛИМУСА ПО СПОСОБУ ВВЕДЕНИЯ

18.1 ОБЗОР

18.2 Внутривенно

18.3 УСТНЫЙ

18.4 АКТУАЛЬНЫЙ

18.5 ДРУГИЕ

19 МИРОВОЙ РЫНОК СИРОЛИМУСА ПО ПРИМЕНЕНИЮ

19.1 ОБЗОР

19.2 ОТТОРЖЕНИЯ ТРАНСПЛАНТИРОВАННЫХ ОРГАНОВ

19.2.1 НИЗКИЙ ИЛИ УМЕРЕННЫЙ ИММУНОЛОГИЧЕСКИЙ РИСК

19.2.2 ВЫСОКИЙ ИММУНОЛОГИЧЕСКИЙ РИСК

19.3 ОПУХОЛЬ/РАК

19.3.1 НЕРЕЗЕКТАБЕЛЬНАЯ ИЛИ МЕТАСТАТИЧЕСКАЯ ЗЛОКАЧЕСТВЕННАЯ ПЕРИВАСКУЛЯРНАЯ ЭПИТЕЛИОИДНОКЛЕТОЧНАЯ ОПУХОЛЬ (ПЕКОМА)

19.3.2 ЛИМФАНГИОЛЕЙОМИОМАТОЗ

19.3.3 ДРУГИЕ

19.4 Катетерное устройство с сиролимусом

19.5 Воздушные шары с покрытием SIROLIMUS

19.6 АНГИОФИБРОМА ЛИЦА ПРИ КОМПЛЕКСЕ ТУБЕРОЗНОГО СКЛЕРОЗА (КТС)

19.7 ДРУГИЕ

20 МИРОВОЙ РЫНОК СИРОЛИМУСА, ПО ВОЗРАСТНЫМ ГРУППАМ

20.1 ОБЗОР

20.2 ВЗРОСЛЫЙ

20.3 ПЕДИАТРИЯ

20.4 ГЕРИАРТИЧЕСКИЙ

21 МИРОВОЙ РЫНОК СИРОЛИМУСА, ПО ГЕНДЕРУ

21.1 ОБЗОР

21.2 МУЖЧИНЫ

21.3 ЖЕНЩИНА

22 МИРОВОЙ РЫНОК СИРОЛИМУСА, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

22.1 ОБЗОР

22.2 БОЛЬНИЦЫ

22.2.1 ОБЩЕСТВЕННОСТЬ

22.2.1.1. УРОВЕНЬ I

22.2.1.2. УРОВЕНЬ II

22.2.1.3. УРОВЕНЬ III

22.2.2 ЧАСТНЫЙ

22.2.2.1. УРОВЕНЬ I

22.2.2.2. УРОВЕНЬ II

22.2.2.3. УРОВЕНЬ III

22.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

22.4 УСЛОВИЯ ДОМАШНЕГО УХОДА

22.5 ЦЕНТРЫ АМБУЛАТОРНОЙ ПОМОЩИ

22.6 ЛАБОРАТОРИИ КАТИОНТЕРАПИИ

22.7 ДРУГИЕ

23 МИРОВОЙ РЫНОК СИРОЛИМУСА ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

23.1 ОБЗОР

23.2 ПРЯМОЙ ТЕНДЕР

23.3 РОЗНИЧНЫЕ ПРОДАЖИ

23.3.1 БОЛЬНИЧНАЯ АПТЕКА

23.3.2 АПТЕК

23.3.3 ЭЛЕКТРОННАЯ АПТЕКА

23.3.4 ДРУГИЕ

23.4 ДРУГИЕ

24 МИРОВОЙ РЫНОК SIROLIMUS, ЛАНДШАФТ КОМПАНИИ

24.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

24.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

24.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

24.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

24.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

24.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

24.7 РАСШИРЕНИЯ

24.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

24.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

25 МИРОВОЙ РЫНОК СИРОЛИМУСА, ПО РЕГИОНАМ

МИРОВОЙ РЫНОК СИРОЛИМУСА (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

25.1 СЕВЕРНАЯ АМЕРИКА

25.1.1 США

25.1.2 КАНАДА

25.1.3 МЕКСИКА

25.2 ЕВРОПА

25.2.1 ГЕРМАНИЯ

25.2.2 Великобритания

25.2.3 ИТАЛИЯ

25.2.4 ФРАНЦИЯ

25.2.5 ИСПАНИЯ

25.2.6 РОССИЯ

25.2.7 ШВЕЙЦАРИЯ

25.2.8 ТУРЦИЯ

25.2.9 БЕЛЬГИЯ

25.2.10 НИДЕРЛАНДЫ

25.2.11 ДАНИЯ

25.2.12 ШВЕЦИЯ

25.2.13 ПОЛЬША

25.2.14 НОРВЕГИЯ

25.2.15 ФИНЛЯНДИЯ

25.2.16 ОСТАЛЬНАЯ ЕВРОПА

25.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

25.3.1 ЯПОНИЯ

25.3.2 КИТАЙ

25.3.3 ЮЖНАЯ КОРЕЯ

25.3.4 ИНДИЯ

25.3.5 СИНГАПУР

25.3.6 ТАИЛАНД

25.3.7 ИНДОНЕЗИЯ

25.3.8 МАЛАЙЗИЯ

25.3.9 ФИЛИППИНЫ

25.3.10 АВСТРАЛИЯ

25.3.11 НОВАЯ ЗЕЛАНДИЯ

25.3.12 ВЬЕТНАМ

25.3.13 ТАЙВАНЬ

25.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

25.4 ЮЖНАЯ АМЕРИКА

25.4.1 БРАЗИЛИЯ

25.4.2 АРГЕНТИНА

25.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

25.5 БЛИЖНИЙ ВОСТОК И АФРИКА

25.5.1 ЮЖНАЯ АФРИКА

25.5.2 ЕГИПЕТ

25.5.3 БАХРЕЙН

25.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

25.5.5 КУВЕЙТ

25.5.6 ОМАН

25.5.7 КАТАР

25.5.8 САУДОВСКАЯ АРАВИЯ

25.5.9 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ЗАПАДА

25.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

26 МИРОВОЙ РЫНОК СИРОЛИМУСА, ПРОФИЛЬ КОМПАНИИ

26.1 ПФАЙЗЕР ИНК.

26.1.1 ОБЗОР КОМПАНИИ

26.1.2 АНАЛИЗ ДОХОДОВ

26.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 ЗИДУС

26.2.1 ОБЗОР КОМПАНИИ

26.2.2 АНАЛИЗ ДОХОДОВ

26.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.3 НОБЕЛЬФАРМА АМЕРИКА, ООО

26.3.1 ОБЗОР КОМПАНИИ

26.3.2 АНАЛИЗ ДОХОДОВ

26.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.4 AADI BIOSCIENCE, INC.

26.4.1 ОБЗОР КОМПАНИИ

26.4.2 АНАЛИЗ ДОХОДОВ

26.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.5 ООО «АМНЕАЛ ФАРМАСЬЮТИКАЛС НЬЮ-ЙОРК»

26.5.1 ОБЗОР КОМПАНИИ

26.5.2 АНАЛИЗ ДОХОДОВ

26.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.6 АПОТЕКС КОРП

26.6.1 ОБЗОР КОМПАНИИ

26.6.2 АНАЛИЗ ДОХОДОВ

26.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.7 DR. REDDY'S LABORATORIES LTD.

26.7.1 ОБЗОР КОМПАНИИ

26.7.2 АНАЛИЗ ДОХОДОВ

26.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.8 ТОРРЕНТ ФАРМАСЕУТИКАЛС ЛТД.

26.8.1 ОБЗОР КОМПАНИИ

26.8.2 АНАЛИЗ ДОХОДОВ

26.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.9 БИОКОН

26.9.1 ОБЗОР КОМПАНИИ

26.9.2 АНАЛИЗ ДОХОДОВ

26.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1 ИНТАС ФАРМАСЬЮТИКАЛС ЛТД

26.10.1 ОБЗОР КОМПАНИИ

26.10.2 АНАЛИЗ ДОХОДОВ

26.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.11 КОНКОРД БИОТЕХ

26.11.1 ОБЗОР КОМПАНИИ

26.11.2 АНАЛИЗ ДОХОДОВ

26.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.12 ВИАТРИС ИНК.

26.12.1 ОБЗОР КОМПАНИИ

26.12.2 АНАЛИЗ ДОХОДОВ

26.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.13 Новадоз Фармацевтика.

26.13.1 ОБЗОР КОМПАНИИ

26.13.2 АНАЛИЗ ДОХОДОВ

26.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.14 Фармацевтическая ассоциация, Инк.

26.14.1 ОБЗОР КОМПАНИИ

26.14.2 АНАЛИЗ ДОХОДОВ

26.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.15 АЛКЕМ ЛАБОРАТОРИИ ЛТД.,

26.15.1 ОБЗОР КОМПАНИИ

26.15.2 АНАЛИЗ ДОХОДОВ

26.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.16 НОВИТИУМ ФАРМА ООО

26.16.1 ОБЗОР КОМПАНИИ

26.16.2 АНАЛИЗ ДОХОДОВ

26.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.17 AMNEAL PHARMACEUTICALS, INC.

26.17.1 ОБЗОР КОМПАНИИ

26.17.2 АНАЛИЗ ДОХОДОВ

26.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.18 ACTIZA PHARMACEUTICAL PRIVATE LIMITED

26.18.1 ОБЗОР КОМПАНИИ

26.18.2 АНАЛИЗ ДОХОДОВ

26.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.19 MSN LABORATORIES PRIVATE LIMITED

26.19.1 ОБЗОР КОМПАНИИ

26.19.2 АНАЛИЗ ДОХОДОВ

26.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 Гленмарк Фармс Лтд.

26.20.1 ОБЗОР КОМПАНИИ

26.20.2 АНАЛИЗ ДОХОДОВ

26.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.21 МИДАС ФАРМА ГМБХ

26.21.1 ОБЗОР КОМПАНИИ

26.21.2 АНАЛИЗ ДОХОДОВ

26.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.22 ТАДЖ ФАРМА ГРУПП

26.22.1 ОБЗОР КОМПАНИИ

26.22.2 АНАЛИЗ ДОХОДОВ

26.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.23 Внутрисосудистый SLU

26.23.1 ОБЗОР КОМПАНИИ

26.23.2 АНАЛИЗ ДОХОДОВ

26.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.24 АЛЬВИМЕДИКА

26.24.1 ОБЗОР КОМПАНИИ

26.24.2 АНАЛИЗ ДОХОДОВ

26.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.25 КОРДИС

26.25.1 ОБЗОР КОМПАНИИ

26.25.2 АНАЛИЗ ДОХОДОВ

26.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.26 КОНЦЕПЦИЯ МЕДИЦИНСКАЯ

26.26.1 ОБЗОР КОМПАНИИ

26.26.2 АНАЛИЗ ДОХОДОВ

26.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

27 СВЯЗАННЫХ ОТЧЕТОВ

28 ЗАКЛЮЧЕНИЕ

29 АНКЕТА

30 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.